錩新科技:全球揚聲器鍛造零組件的領先者與汽車電動化浪潮的受益者

公司概要與發展歷程

錩新科技股份有限公司(CX Technology Corporation,股票代碼:2415)成立於 1972 年 2 月,是一家深耕揚聲器鍛造與精密製造的專業公司。錩新秉持「新、速、實、簡」的經營理念,持續擴展生產基地與技術能力,現已發展成為全球揚聲器鍛造零組件市場的領導者。公司在車用揚聲器市場佔有率超過 19%,顯示其在精密金屬製造領域的卓越地位。

發展歷程分析

錩新科技的發展軌跡清晰且穩健,歷經多次重要里程碑,逐步奠定其全球市場地位:

- 1972 年: 公司成立,初期專注生產揚聲器鍛造與沖壓零組件。

- 1980 年: 台灣廠擴建,強化在地生產能力。

- 1996 年: 於越南胡志明市設立海外生產基地,開啟全球布局。

- 1997 年 1 月: 在台灣櫃檯買賣市場掛牌上櫃。

- 2000 年: 股票於台灣證券交易所正式掛牌上市。

- 2002 年: 於上海嘉定設廠,進一步拓展中國大陸生產版圖。

- 2003 年: 上海工廠投入 1,000 噸鍛造機,大幅提升產能。

- 2004 年: 董事長丁廣欽就任,第三廠取得 ISO 14001 環境管理認證。

- 2007 年: 越南吊電線廠投產,第三廠通過 TS 16949 汽車品質管理體系認證,深化汽車零組件市場。

- 2008 年: 取得越南賓士公司廠商評鑑資格。

- 2009 年: 與日本 Kamiita Sosie 簽訂技術合作協議,提升技術水準。

- 2010 年: 越南塑膠射出成型廠試產,並於 2011 年正式量產。

- 2012 年: 北越海陽省塑膠射出成型廠開始量產。

- 2014 年: 子公司富川精密工業正式營運,拓寬產品線。

- 2015 年: 子公司 Phu Hung Securities Corporation 董事會通過與 An Thanh Securities Company 合併案,跨足金融證券業。

- 2017 年: 完成現金減資,股本調整至新台幣 8 億元。

- 2018 年及 2021 年: 董事長丁廣欽連任,董事會全面改選。

- 2019 年: 董事會委任 WU JAY JINJENG 董事兼任總經理。

- 2021 年: 總經理改由蕭伊宏擔任。

- 2022 年: 公司成立 50 週年並舉辦慶祝活動;同年完成盈餘轉增資,股本增至新台幣 9 億元。

- 2023 年: 錩新科技(越南)董事長由蕭伊宏擔任。

錩新科技多年來屢獲殊榮,包括國家品牌玉山獎、中華民國國家企業競爭力發展協會卓越中堅企業獎、合作廠商頒發的優秀合作夥伴獎、最佳供應商獎及社會慈善感謝狀等,突顯公司在產業技術與社會責任方面的卓越表現。

組織規模與全球布局

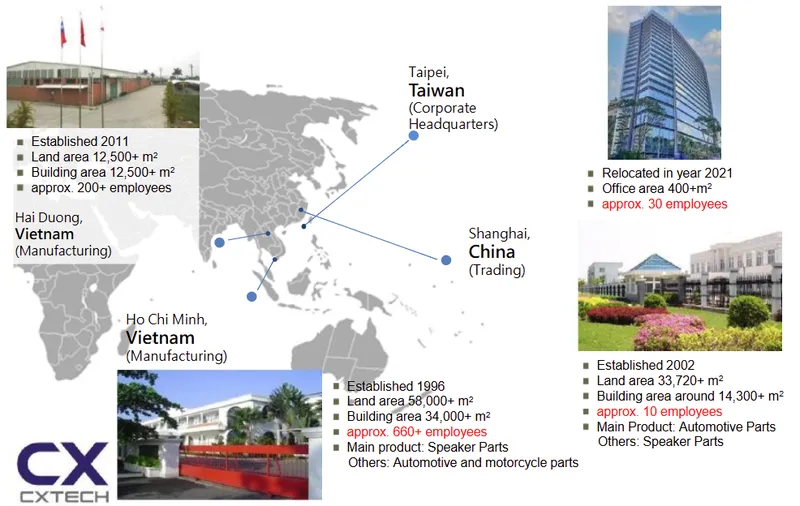

錩新科技總部設於台北市,負責新產品、市場開發與財務、行政管理。生產據點分布於越南胡志明市、海陽省及中國上海,集團員工約 900 位。

圖(1)總公司(資料來源:錩新科技公司網站)

- 越南胡志明市廠: 成立於 1996 年,廠房面積逾 58,000 平方米,建築面積逾 34,000 平方米,約 660 名員工,主要生產揚聲器零件,並涉足汽車與摩托車零件製造。

- 越南海陽廠: 成立於 2011 年,廠房與建築面積逾 12,500 平方米,約 200 多名員工,專注於塑膠射出成型。

- 中國上海廠: 成立於 2002 年,廠房面積逾 33,720 平方米,建築面積逾 14,300 平方米,約 10 名員工,主要產品為汽車零件,兼具揚聲器零件業務。

- 台灣台北總部: 2021 年搬遷,辦公面積逾 400 平方米,約 30 名員工。

上述多地生產基地布局,提升了供應鏈韌性與市場應變能力,並有效分散地緣政治風險。

核心業務分析

錩新科技的業務範疇圍繞精密金屬加工、塑膠射出成型及金融證券投資三大核心。

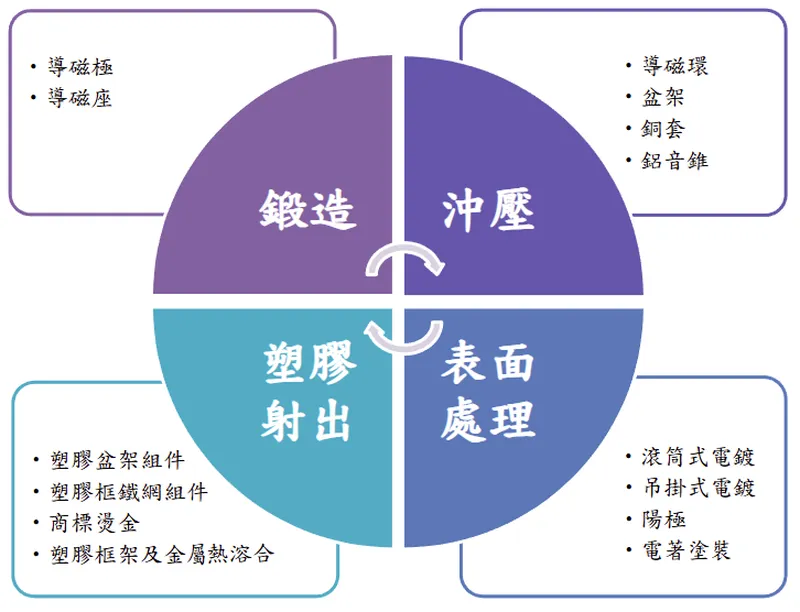

產品系統說明

錩新科技無自有品牌,主要以 OEM/ODM 模式,為全球知名音響品牌及汽車音響品牌提供揚聲器鍛造零組件。產品結構方面,精密金屬加工件佔比約 65%,塑膠射出成型產品約佔 7%,金融證券事業約佔 28%。

圖(2)主要產品技術(資料來源:錩新科技公司網站)

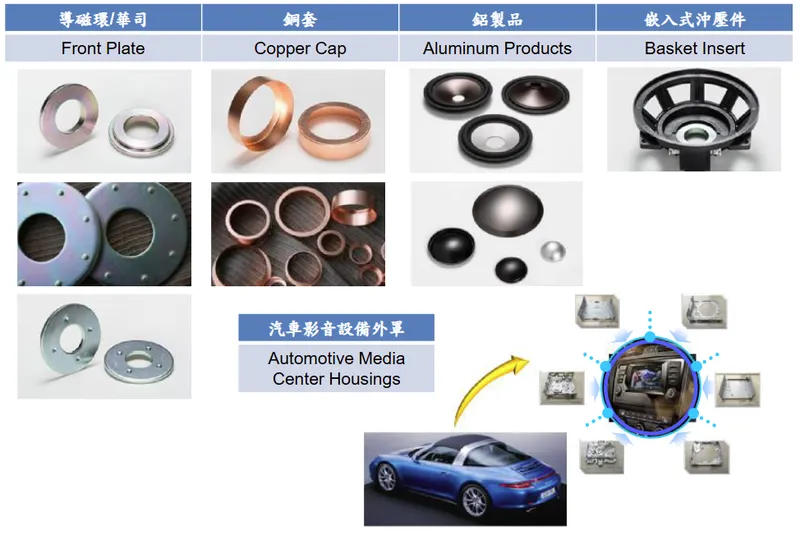

- 精密金屬加工:

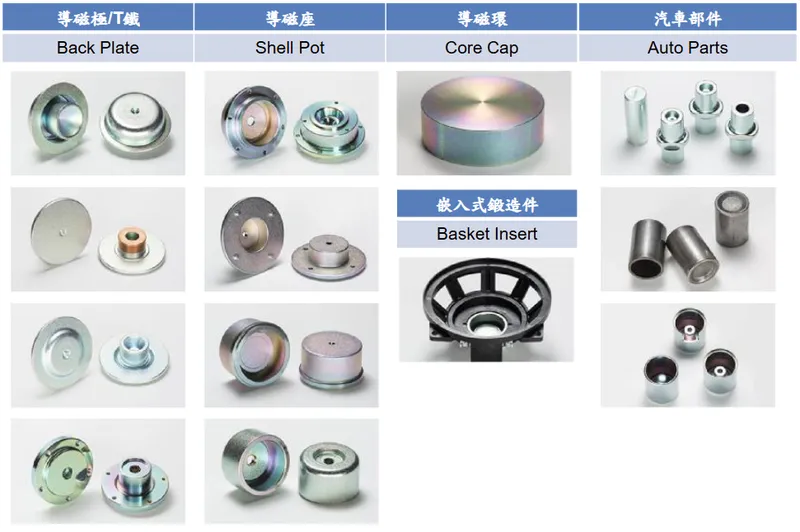

- 揚聲器部件:導磁極(T 鐵)、導磁環(華司)、導磁座(U 杯)、鋁音錐、金屬盆架、鐵網、外框、支架及揚聲器磁氣迴路組裝。

- 汽車零組件:懸架減震支撐橡膠座內軸環、發動機油量調節控制閥外罩、碟式剎車活塞及同步皮帶張緊輪軸等鍛造件。

- 塑膠射出成型: 揚聲器上蓋、框架、塑膠盆架組件、塑膠框鐵網組件、商標燙金、塑膠框架及金屬熱溶合。

- 表面處理: 滾筒式電鍍、吊掛式電鍍、陽極、電著塗裝。

- 服務: 提供一條龍完整製造服務,涵蓋模具開發、精密金屬鍛造、沖壓、CNC 加工、電鍍、陽極氧化處理、電著塗裝、組裝、塑膠射出成型。

圖(3)揚聲器部件產品(資料來源:錩新科技公司網站)

圖(4)金屬冷間鍛造製品(資料來源:錩新科技公司網站)

圖(5)沖壓製品(資料來源:錩新科技公司網站)

應用領域分析

錩新科技的產品廣泛應用於多個終端市場:

- 專業音響: 各類音箱零件、錄音室監聽喇叭、舞台音響等。

- 汽車音響: 磁氣元件與結構件,供應高階車款音響系統,並是特斯拉電動車音響配件供應商之一。

- 家用音響: 消費性電子產品中的小型揚聲器。

- 通訊設備: 聲音輸出組件。

- 其他: 電動馬達機構部件及美國玩具零組件市場等。

技術優勢分析

錩新科技擁有高度專業的鍛造技術及「金屬埋入式射出」技術,能將導磁元件與塑膠盆架結合,提升揚聲器零組件功能性與可靠性。公司在模具開發、冷鍛、溫鍛、沖壓、CNC 加工及表面處理等領域具備完善的整合生產流程,實現一條龍製造能力。技術領先優勢使公司在全球鍛造零組件市場位居領先地位。

市場與營運分析

營收結構分析

根據最新公開資訊,錩新科技 2023 年營收結構如下:

- 精密金屬加工: 佔 65%,為主要營收來源。

- 塑膠射出成型: 佔 7%。

- 金融證券(轉投資越南富鑫證券): 佔 28%。

2024 年 1 至 9 月,公司累計營收達新台幣 17.62 億元,年增 8.95%。2024 年第四季營運表現有待觀察客戶需求。

財務績效分析

| 季/年度 | 2020 | 2021 | 2022 | 2023 | 2024/1-6 月 |

|---|---|---|---|---|---|

| 合併營業收入(單位:NTD 千元) | 1,964,549 | 2,447,290 | 2,345,734 | 2,263,807 | 1,150,995 |

| 合併毛利率(%) | 25 | 30 | 24 | 28 | 23 |

| 合併營業利益(單位:NTD 千元) | 229,589 | 435,686 | 143,894 | 175,669 | 99,667 |

- 毛利率表現: 2024 年上半年合併毛利率為 23%,較 2023 年的 28% 略有下降,但整體而言,公司毛利率表現穩定。

- 營業利益: 2024 年上半年合併營業利益為 99,667 千元。

- 稅後淨利與 EPS: 2025 年上半年合併稅後淨利約 2233 萬元,EPS 約 0.24 元。與 2024 年上半年稅後淨損 0.43 元相比,公司獲利能力已由虧轉盈,顯示營運狀況改善。

區域市場分析

錩新科技的產品銷售遍及全球,2023 年區域營收分布如下:

- 亞洲市場: 佔 57%,為公司主要收入來源。

- 美洲市場: 佔 33%,為公司第二大市場。

- 歐洲市場: 佔 10%。

此區域分布突顯錩新產品在全球範圍內的銷售普及,尤其以亞洲市場為最大銷售區域。

競爭態勢分析

錩新在揚聲器鍛造零組件市場具有強勢的全球領導地位,車用揚聲器鍛造零組件市場佔有率逾 19%,是市場上主要的供應商之一。主要競爭對手包括美律(2439)、美隆電(2477)、漢平(2488)、全域(3067)、志豐(3206)、東雅電(3216)、進泰電子(3465)、東科-KY(5225)、鋒霖(5294)及亞弘電(6201)等聲學產品與精密電子零組件製造商。

客戶群體與價值鏈分析

客戶群體分析

錩新科技的主要客戶集中於全球知名音響及汽車音響品牌,涵蓋專業及個人用音響領域的眾多一線品牌。

圖(6)主要客戶為音響品牌(資料來源:錩新科技公司網站)

主要客戶類別:

- 專業音響品牌: Atlas、B&C、B&W、Beyma、Bosch、Faital、Harman、JBL、JL Audio、Lavoce、MiTek、Pioneer、Tannoy、Telex、Eminence 等。

- 個人與家用音響品牌: B&C、B&W、Boston Acoustics、Beyma、Dynaudio、Eminence、ESTec、Harman、JBL、JL、Panasonic、Pioneer、Usher、TAD、Yamaha。

- 汽車音響品牌: ASK、Dynaudio、ESTec、Faital、Foster、Harman、JL、Mark Levinson、Onkyo、Panasonic、Pioneer、Premium Sound Solutions、Sonavox、Yamaha。錩新為特斯拉電動車供應鏈成員之一,產品多用於高階車款音響系統。

價值鏈定位

錩新科技位於金屬冷、溫鍛造產業鏈的上游。公司主要採購原物料如盤元、鐵板、棒鋼、塑膠顆粒及鐵網等。下游客戶為全球知名音響大廠,並延伸至多個國際品牌的揚聲器系統。公司亦是特斯拉等知名車廠供應商之一。

原物料供應與成本影響

錩新產品中,金屬材料成本佔比較大,特別在鍛造類產品。塑膠射出產品的原料價格波動對成本影響相對較小。整體而言,原物料價格波動是錩新毛利率變動的主要因素之一。公司透過多元採購來源與地區分散策略,降低集中風險,並積極優化生產流程,降低製造成本對原料價格變動的敏感度。

截至 2025 年上半年,全球金屬原料價格趨於平穩,但仍面臨部分區域供應鏈調整與運輸成本不確定性。塑膠原料受全球能源價格變動影響,呈現波動。錩新越南與中國的多地生產基地,有助分散原物料供應風險,提升供應鏈彈性。

競爭優勢與未來展望

競爭優勢分析

錩新在全球揚聲器鍛造零組件產業中具有約 19% 以上的市場佔有率,憑藉其完整技術整合能力、全球生產布局及穩定的國際客戶群,維持競爭優勢。

- 技術領先: 公司擁有高度專業的鍛造技術及金屬埋入式射出成型技術,結合模具設計、精密鍛造、沖壓、CNC 加工、電鍍及表面處理等完整產業鏈技術,實現一條龍服務。

- 全方位解決方案: 涵蓋從原料加工到組裝的整體工藝,提供客戶整合式製造方案,提升客戶黏著度與產品附加價值。

- 全球生產布局: 在越南、中國上海及台灣三地布局,有效分散風險,降低供應鏈及物流成本,特別是越南為主要生產基地,支援全球市場需求。

- 重要客戶群: 服務多個全球知名音響及汽車音響品牌,如 Harman、Bose、JBL 及特斯拉高階車款音響系統,這些穩定大客戶進一步鞏固其市場地位。

- 資本多元化: 除製造外,錩新轉投資金融證券事業,分散營運風險,平衡製造業毛利波動。

近期重大事件分析

錩新科技近期主要動態集中在產品開發、業績發展及公司治理層面:

- 新產品與業績發展:

- 錩新作為特斯拉供應鏈成員,預期特斯拉於 2025 年上半年推出平價版電動車 Model Q,錩新將持續受益於該新車型相關揚聲器零組件訂單增加。

- 子公司富川精密專注塑膠射出成型新產品開發,預計 2024 年完成新產品開發,2025 年逐步擴大營收,帶來約 7% 的產能提升,開拓美國玩具零件市場。

- 2025 年 3 月營收達新台幣 2 億元,月增 40.5%。2024 年第四季每股盈餘 0.26 元,較 2023 年改善。

- 董事會決議與法說會:

- 2024 年 8 月 21 日,錩新召開法人說明會,披露公司整體業務狀況,強調車用揚聲器產品占比約 80%,未來業績將隨車市復甦及電動車需求提升而增長。

- 股東會及董事會持續支持公司專注於技術升級與產能優化,維持在全球揚聲器鍛造零組件市場領先地位。

- 資本運作方面,公司進行過股本調整及盈餘轉增資,支持未來擴產及技術投資。

- 市場反應:

- 錩新股價近期曾有約 10% 上漲,投資者對其未來科技需求增長及業績改善抱持信心。

- 基金券商如兆豐、新莊券商持續買進錩新股票,反映市場認可公司長期發展潛力。

- 中國大陸的舊換新政策,預期帶動子公司塑膠射出成型事業營收回穩。

未來發展策略展望

錩新科技的未來發展策略將聚焦以下幾個面向:

- 短期發展計畫(1-2 年):

- 營運目標設定: 預期 2025 年營收穩定成長,整體營運表現優於 2024 年,受益於特斯拉新車型訂單與車市回溫。

- 產能擴充計畫: 維持越南生產基地現狀,重點提升現有廠區生產效率與自動化水平,以因應市場需求增長。

- 研發專案規劃: 持續開發汽車電動馬達機構部件等新產品,並拓展非車用市場,如美國玩具零組件市場,提升塑膠射出業務營收貢獻。

- 市場拓展策略: 深耕越南證券市場,並將持續深化東南亞製造能量。

- 中長期發展藍圖(3-5 年):

- 策略性投資規劃: 資本支出預估約新台幣 1 至 2 億元,主要投入設備汰舊與效率提升。

- 技術發展路徑: 持續強化鍛造與金屬埋入射出等複合技術,以維持技術領先,滿足高階車用與專業音響市場標準。

- 全球布局策略: 強化多地生產基地布局,提升供應鏈彈性與應變能力,降低地緣政治及原物料價格波動風險。

- 產品線發展: 透過子公司富川精密持續拓展塑膠射出產品線,並加強汽車電動馬達機構部件等新產品開發,提升多元產品線營收貢獻。

- 永續發展目標: 秉持 ESG 原則,持續推動綠色製造與社會責任,提升企業永續價值。

投資價值綜合評估

投資優勢

- 產業領導地位: 錩新是全球揚聲器鍛造零組件的領導廠商,在車用揚聲器市場佔有率逾 19%。

- 技術研發實力: 掌握高精密鍛造技術及金屬埋入式射出成型技術,提供全方位解決方案。

- 重要供應鏈角色: 為特斯拉電動車供應鏈成員,受益於電動車市場成長與新車型推出。

- 全球生產布局: 越南與中國多地生產基地分散風險,具成本優勢與供應鏈彈性。

- 穩健財務體質: 負債率低,以自有資金與盈餘轉增資為主,財務結構健康。

- 營收多元化: 轉投資金融證券事業,平衡製造業波動,提供額外收益。

投資風險

- 原物料價格波動: 鋼鐵、塑膠等原物料價格波動,可能影響生產成本與毛利率。

- 市場競爭: 產業競爭激烈,需持續投入研發與產能升級。

- 子公司虧損: 塑膠射出成型部門(富川精密)短期內仍處於開發階段,可能存在虧損。

- 匯率波動: 外銷比重高,匯率波動可能影響營收與獲利。

機構法人評價

機構法人對錩新整體評價偏向正面,認為公司憑藉技術領先地位、穩健的生產基地布局及重要客戶群,具備良好成長動能。法人強調 2025 年營收與訂單回升趨勢,以及公司多元化經營策略是投資亮點。

參考資料說明

公司官方文件

- 錩新科技股份有限公司官方網站(2025 年)。公司簡介、產品資訊、歷史沿革、經營理念、工廠分布及認證等。

- 錩新科技股份有限公司法人說明會簡報(2024.08.21)。公司業務狀況、轉投資項目、生產基地運作、車用揚聲器產品占比、未來業績展望等。

- 錩新科技股份有限公司財務報告(2025 年上半年)。合併營收、毛利率、營業利益、稅後淨利及 EPS 等。

研究報告

- MoneyDJ 理財網-財經百科-錩新(2025 年)。公司簡介、歷史沿革、營業項目、市場銷售與競爭、公司基本資料等。

- vocus.cc 產業分析專文(2025.07.22)。錩新科技在車用揚聲器市場的表現、特斯拉供應鏈角色及未來發展潛力。

- CMoney 理財寶研究報告(2025 年)。錩新科技獲利能力分析、股價表現及法人評價。

新聞報導

- 鉅亨網財經新聞(2025.03.25)。關稅戰對錩新生產布局的影響及營收展望。

- 經濟日報專題報導(2024.10.07)。錩新塑膠射出業務發展、非汽車客戶拓展及營運低谷已過的分析。

- 工商時報產業分析(2024.08.24)。錩新上半年獲利轉盈及未來塑膠射出業務展望。

其他參考資料

- 臺灣證券交易所-法人說明會影音(2024.08.21)。錩新科技法人說明會內容。

- Goodinfo! 台灣股市資訊網(2025 年)。錩新科技財務數據、股利政策及股價資訊。

- TechNews 科技新報-公司資料庫-錩新科技股份有限公司(2025 年)。公司基本資料。

註:本文內容主要依據上述 2024 年至 2025 年的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。