盟立(2464)自動化:AI 智能製造與半導體設備的創新領航者

公司簡介

盟立自動化股份有限公司(MIRLE Automation Corporation,股票代號:2464)於 1989 年 2 月成立,總部設於新竹科學工業園區,為台灣自動化領域的先驅企業之一。公司在董事長兼總裁孫弘博士及執行長林世東的領導下,以約 20.5 億元新台幣的資本額,以及近 1,400 名集團員工的規模,專注於自動化設備的研發、製造與系統整合。自創立以來,盟立從自動化設備供應商逐步發展成為提供整廠自動化解決方案的系統整合商,並於 2022 年將品牌重新定位為 MiRLE,以更貼近智能製造的發展趨勢,持續引領產業創新。

盟立以 AI 智能科技為核心競爭力,致力於提供全面且具成本效益的整廠自動化解決方案。透過穩定可靠的系統整合能力,協助客戶提升生產效率與市場競爭力,並建立長期穩固的夥伴關係。

主要業務與產品線

盟立的產品組合涵蓋五大領域,提供多元化的自動化解決方案:

半導體設備系統

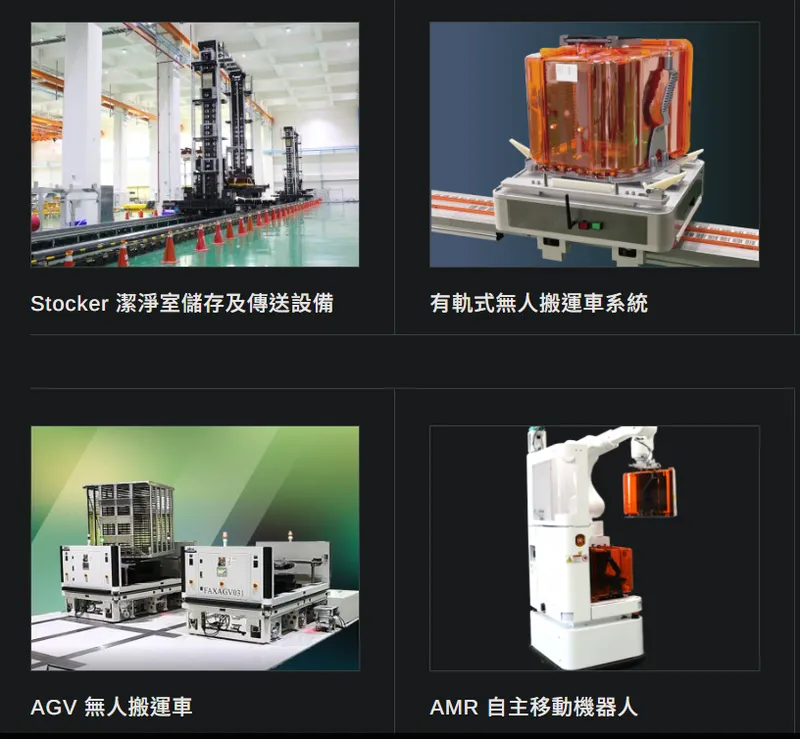

此為盟立的核心業務,提供半導體製程所需之關鍵自動化設備與系統,主要產品包括:

- OHT(Overhead Transport):高速空中走行式無人搬運車,用於晶圓廠內晶圓盒的高效傳送。

- EFEM(Equipment Front End Module):設備前端模組,整合 Load Port、機械手臂與對準器,負責晶圓的自動化傳送與定位。

- Stocker:自動倉儲系統,用於晶圓盒或載具的儲存與管理。

- AGV(Automated Guided Vehicle):自動導引車,用於特定區域的物料搬運。

- AI 自動化控制軟體:包括 MCS(Material Control System)、WMS(Warehouse Management System)、DCS(Dispatch Control System)等,實現智慧化物料搬運與倉儲管理。

智能自動化系統

針對智慧製造與智慧物流需求,提供完整的自動化解決方案:

- Shuttle Cart:智能穿梭板車,應用於高密度倉儲系統。

- AGV / AMR(Autonomous Mobile Robot):自動導引車及自主移動機器人,滿足彈性化物料搬運需求。

- 智能倉儲管理系統:整合軟硬體,實現倉儲作業的自動化與智慧化。

- 戰情室系統:整合生產數據,提供即時監控與決策支援。

- 虛實整合技術平台:運用數位孿生(Digital Twin)等技術,優化系統設計與運營。

圖(1)AMHS 自動物料搬送系統(資料來源:盟立公司網站)

光電面板自動化系統

針對面板產業提供生產線自動化設備、產線升級服務、設備更新整合及自動化系統優化等解決方案。

新能源應用系統

因應新興技術發展趨勢,開發相關自動化解決方案:

- 浸沒式冷卻(Immersion Cooling)自動化系統:針對伺服器等高發熱設備,提供高效散熱的自動化解決方案。

- 伺服器散熱解決方案:整合散熱技術與自動化系統。

- 節能系統整合:協助客戶導入節能自動化設備與系統。

圖(2)浸沒式冷卻(資料來源:盟立公司網站)

人形機器人技術

透過轉投資子公司盟英科技,積極布局機器人關鍵零組件與技術:

- 諧波減速機:機器人關節的核心零組件。

- 關節模組:整合減速機、馬達、感測器等元件。

- 靈巧手臂:高精度、高靈活度的機器手臂。

- 移動式底盤:結合 AMR 技術,賦予機器人移動能力。

圖(3)機器人應用(資料來源:盟立公司網站)

營收結構與市場分布

產品營收佔比分析 (2024 年第三季)

根據 2024 年第三季資料,盟立的產品營收結構如下:

- 半導體設備系統:營收占比 48%,為公司最主要的營收來源,反映其在半導體產業的深厚布局。

- 智能自動化系統:營收占比 18%,顯示智慧製造與物流自動化需求的增長。

- 光電面板自動化系統:營收占比 18%,維持穩定貢獻。

- 數位科技:營收占比 6%,包含軟體與系統整合服務。

- 其他自動化產品:營收占比 10%。

在手訂單結構方面,截至 2024 年底,半導體設備系統佔比約 48%,智能自動化系統與面板設備各佔 18%。2024 年 12 月資料顯示,在手訂單達 63 億元,其中約七成來自半導體產業,再次突顯半導體業務的重要性。

市場分布與區域營收

盟立的營運版圖遍及全球,主要市場分布如下:

- 台灣市場:貢獻 54% 的營收,為盟立最重要的市場,受惠於國內半導體及電子產業的蓬勃發展。

- 中國大陸市場:佔 38% 的營收,為第二大市場。

- 其他市場:佔 8%,包含東南亞、美國、日本及韓國等地,顯示公司積極拓展海外市場。

客戶結構與產業應用

盟立的客戶群體涵蓋多個高科技產業,主要集中於:

半導體產業

此領域為盟立營運重心,客戶包含全球主要的:

- 晶圓代工廠

- 記憶體製造商

- 先進封裝廠

- CoWoS(Chip on Wafer on Substrate) 高階封裝客戶

根據 2024 年底數據,半導體相關業務營收佔比約 70%,預計 2025 年將持續提升,突破 50%。

面板產業

主要客戶包含友達、群創等台灣面板大廠,提供產線自動化整合與升級服務。營收佔比約 10%。

智能物流產業

客戶包括第三方物流中心、電子製造服務(EMS)廠商以及需要倉儲自動化的企業。營收佔比約 20%。

技術創新與競爭優勢

盟立的核心競爭優勢建立在多年的技術積累與市場深耕:

AI 與數位轉型整合能力

積極導入 AI、大數據分析、數位孿生等前瞻技術,推出智慧工廠戰情室等解決方案,協助客戶實現智慧化生產。加入 NVIDIA Omniverse 平台,強化在虛實整合與模擬分析方面的能力,特別是在半導體廠房建置與優化方面,能提供更高效的解決方案。

自主研發與系統整合實力

擁有超過 35 年的自動化經驗,具備從關鍵零組件(如諧波減速機)到整廠系統的自主研發能力。豐富的系統整合經驗,能為不同產業客戶提供客製化的自動化解決方案。

產品線多元化

涵蓋半導體、面板、智能物流、新能源及機器人等多個領域,能有效分散營運風險,並掌握不同產業的成長機會。

完整解決方案提供者

從前端規劃、設計、製造、安裝到售後服務,提供一站式的整廠自動化服務。

在地化服務網絡

在台灣、中國大陸及東南亞等地設有營運據點,能提供即時的技術支援與客戶服務。

近期營運表現與重大事件分析

財務績效回顧

盟立自動化在 2024 年營運呈現逐季增長態勢。第三季合併營收達 21.85 億元,較第二季成長 25.3%。毛利率表現突出,達到 20.4%,較 2023 年同期提升 5.1 個百分點,主要受惠於產品組合優化及成本控制得宜。營業淨利為 6,049 萬元,淨利率 2.8%。第三季每股盈餘(EPS)為 0.10 元,優於第二季的 0.07 元。

2024 年 9 月營收達 7.96 億元,創下近 12 個月新高,月增 7.34%,但年減 8.6%。累計前三季營收為 53.59 億元,年減 20.58%。儘管前三季營收較前一年同期下滑,但逐季改善的趨勢以及優化的獲利能力,為後續營運奠定良好基礎。

訂單動能與市場拓展

截至 2024 年底,盟立在手訂單總額已突破 60 億元新台幣,相較 2023 年接單量增長約 35% 至 40%,為 2025 年營運成長提供強勁動能。訂單結構中,半導體設備系統佔比最高,約 48%,智能自動化與面板設備各佔 18%。部分資料指出,半導體訂單佔比更達七成,顯示半導體客戶需求強勁。

近期重大訂單斬獲方面,2025 年 3 月傳出盟立成功搶下封測大廠矽品精密位於中科新廠的自動化設備訂單,數量近百台,主要用於擴充 CoWoS 產能,預計 2025 年開始陸續交機,此訂單包含天車設備,將為 2025 年營運增添重要動能。相關急單主要聚焦於 AGV、EFEM 及氣浮式自動化系統。

機器人與 AI 技術進展

盟立積極投入機器人與 AI 技術的研發與應用。公司已加入 輝達(NVIDIA)Omniverse 技術平台,整合 3D 模型、物理模擬、BIM、熱傳與氣流模擬、結構分析及生產管理系統,透過 AI 深度學習實現虛實整合與數位孿生應用,協助半導體客戶建構高效能的自動化系統。

在人形機器人領域,盟立透過轉投資的子公司盟英科技,專注於諧波減速機與關節模組的研發與生產。2024 年 12 月,盟立表示盟英的諧波減速機已被多家台灣廠商採用,並獲得日本客戶肯定,產品已出口至美國、日本、韓國及中國大陸,未來將強化人形機器人相關布局,並有擴產計畫。盟英科技亦與汽車零組件大廠和大工業合作,共同開發機器人關節型自動手臂,市場傳言有望切入特斯拉 Optimus 機器人供應鏈。盟立預期盟英科技未來二至三年將展現跳躍式營運成果。

市場動態與股價表現

受惠於 AI 伺服器、CoWoS 擴產及機器人題材發酵,盟立股價在 2024 年底至 2025 年初表現活躍。2024 年 12 月股價連續上漲。2025 年 1 月至 2 月,搭上 CES 消費性電子展以及 MWC 世界行動通訊大會的機器人熱潮,股價表現強勢。2025 年 3 月,輝達 GTC 大會登場,再次帶動機器人概念股行情,盟立股價一度創下波段新高。然而,3 月底股價出現連續下跌,市場波動性增加。

未來發展策略

展望未來,盟立將持續聚焦高成長潛力的市場,並強化技術領先地位:

深耕半導體產業

- 擴大 CoWoS 相關設備布局:掌握先進封裝擴產商機,預期 CoWoS 相關訂單效益可持續至 2027 年。

- 開發 Glass-core 技術設備:因應玻璃基板封裝趨勢,開發相關自動化設備,預計 2025 年開始出貨。

- 推進 FOPLP 自動化系統應用:切入面板級扇出型封裝(Fan-Out Panel Level Packaging)市場,預計 2025 年底至 2026 年初推動相關設備。

拓展智能製造與物流

- 強化核心產品應用:持續推廣 Shuttle Cart、AGV/AMR 等智能搬運與倉儲系統。

- 深化虛實整合技術:利用數位孿生、AI 等技術,優化系統效能,推動無人工廠解決方案。

- 布局機器人應用:透過盟英科技,加速工業機器人與人形機器人關鍵技術的落地應用,預計 2025 年將導入智慧物流及半導體工廠等場域,目標建立 2 至 3 座廠務實績。

加速區域市場擴張

- 鞏固台灣市場:維持在台灣半導體與電子產業的領導地位。

- 開拓東南亞市場:瞄準泰國、馬來西亞、越南等新興市場的自動化需求。

- 維持中國市場地位:持續服務中國大陸客戶。

- 拓展歐美高階市場:尋求在高階自動化市場的突破機會。

重點整理

- 營運重心轉向半導體:盟立成功轉型,半導體業務營收佔比持續提升,預計 2025 年將超過五成,成為最主要的成長引擎。

- CoWoS 商機挹注:受惠於 AI 帶動的先進封裝需求,CoWoS 相關自動化設備訂單能見度高,效益可望延續至 2027 年。

- 機器人佈局潛力大:透過子公司盟英科技掌握諧波減速機關鍵技術,積極切入工業機器人與人形機器人市場,前景可期。

- 訂單動能強勁:在手訂單突破 60 億元,2024 年接單量顯著增長,為 2025 年營運奠定穩固基礎。

- AI 技術整合領先:加入 NVIDIA Omniverse 平台,強化虛實整合與數位孿生能力,提升解決方案的競爭力。

- 財務結構改善:毛利率顯著提升,獲利能力逐步改善,營運效率優化。

- 多元化市場布局:業務涵蓋多個產業與區域,有助於分散風險並掌握多元成長契機。

整體而言,盟立自動化憑藉其在半導體自動化的深厚基礎,結合 AI 與機器人技術的前瞻布局,已成功卡位未來產業發展的關鍵趨勢。在手訂單飽滿,加上新技術、新應用的逐步落地,2025 年營運有望重回成長軌道,展現強勁的發展潛力。

參考資料說明

公司官方文件

-

盟立自動化股份有限公司 2024 年第三季法人說明會簡報(2024.12)

本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布及未來展望。簡報詳述公司在半導體設備、智能自動化系統及新能源應用等領域的發展策略。 -

盟立自動化 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據及產品別營收分析。

研究報告

-

MoneyDJ 投顧產業分析專文(2024.12)

該報告深入分析盟立自動化的產品組合、市場布局及競爭優勢,特別著重於公司在半導體設備及人形機器人領域的發展潛力。 -

中國信託證券研究報告(2024.12)

研究報告提供盟立自動化在智能製造及自動化領域的專業分析,以及對公司未來發展的評估。

新聞報導

-

鉅亨網產業分析(2024.12.24, 2025.03.22, 2025.03.23, 2025.03.26)

報導詳述盟立自動化與子公司盟英科技在人形機器人開發、新產品布局、以及近期接獲矽品 CoWoS 相關訂單的最新進展。 -

經濟日報專題(2024.12.20)

針對盟立自動化的半導體設備發展、訂單狀況及未來展望提供完整分析。 -

工商時報產業報導(2024.12.14, 2025.03.17)

報導盟立自動化在 AI 智能製造、浸沒式冷卻技術的發展現況,以及受惠輝達 GTC 大會帶動的市場關注。 -

其他媒體報導(2024.08-2025.03)

綜合參考中時新聞網、聯合新聞網、財訊快報等媒體關於盟立營運、訂單、股價及產業動態的相關報導。

產業資訊

-

工研院產業經濟與趨勢研究中心(IEK)產業報告(2024.12)

提供台灣自動化設備產業概況及未來發展趨勢分析。 -

台灣半導體產業協會(TSIA)市場報告(2024.12)

分析半導體設備市場需求及發展趨勢,為本文提供產業背景資訊。

註:本文內容主要依據上述 2024 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分產業趨勢分析參考產業公協會的研究報告,以確保資訊的客觀性與時效性。