富喬工業股份有限公司(1815):高階玻纖材料的製造先驅

富喬工業股份有限公司(Evermore Glass Fibers Corp.,股票代號:1815)成立於 1999 年 1 月 14 日,總部位於雲林縣斗六市的「榴南里斗工十六路 8 號」。公司專注於玻璃纖維紗(玻纖紗)和玻璃纖維布(玻纖布)的生產與銷售。富喬成立初期以生產玻纖紗為主,並於 2007 年 1 月成立玻纖布生產工廠,實現上下游產品的垂直整合。

富喬的發展歷程可分為四個關鍵階段:

- 第一階段(1999-2006):公司創立初期,專注於生產玻纖紗。2004 年 8 月 30 日股票登錄興櫃,並於 2006 年 1 月 23 日轉為上櫃股票,奠定資本市場基礎。

- 第二階段(2007-2010):2007 年 1 月成立玻纖布生產工廠,完成垂直整合。2008 年 4 月在中部科學園區虎尾園區投資新建玻纖紗第二廠,該廠於 2010 年第一季投產,其單一熔爐產值規模當時為全球最大。

- 第三階段(2011-2023):透過多個廠區的擴建,逐步提升產能,並積極拓展中國大陸市場。2021 年底完成建置虎尾廠太陽能再生能源發電設施,發電容量約 1,854 KW,2023 年度實際產生 2,331.6 千度電力,展現對永續發展的承諾。

- 第四階段(2024- 至今):公司積極開發高階 Low Dk/Df(低介電常數和低損耗因子)材料,特別是在 AI 伺服器、5G 和電動車等高成長領域取得進展,並計劃在 2025 年進一步擴大相關產能,以應對市場強勁需求。

董事長為張元賓,總經理為陳壁程。截至 2024 年底,公司資本額約 51.57 億元新台幣,市值約 134 億元。

公司主要產品與應用

富喬的主要產品包括電子級玻璃纖維紗和電子級玻璃纖維布,是資訊電子產業不可或缺的基礎材料。

圖(1)富喬經營產品和產業上中下游關聯性(資料來源:富喬公司網站)

玻璃纖維紗的生產流程是將高嶺土、石灰石、矽砂、硬硼酸鈣等八種原料混合後,送入高達 1400℃ 的熔爐中熔融成玻璃膏,再經由白金抽絲盒抽成直徑約 4 至 13 微米的玻璃纖維單纖,接著將 100 至 1600 支單纖合撚成玻纖紗。玻璃纖維布則是以自製的玻纖紗編織而成,經矽烷處理及環氧樹脂硬化後與銅箔貼合,成為印刷電路板的關鍵原材料「銅箔基板」(Copper Clad Laminate, CCL)。

主要產品應用領域涵蓋:

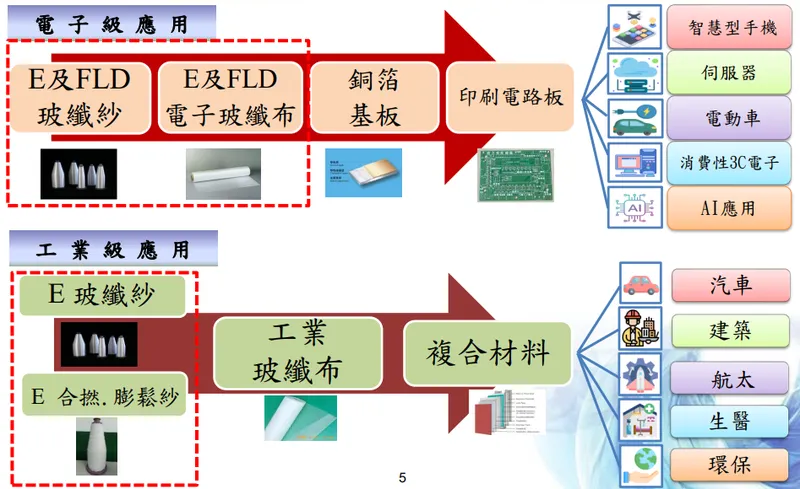

電子級應用

- 印刷電路板(Printed Circuit Board, PCB):富喬的電子級玻纖紗和玻纖布是製造 PCB 的重要材料,提供補強和絕緣功能。

- 高頻高速應用:Low Dk/Df 產品,如 FLD1 和 FLD2,應用於 AI 伺服器、5G 通訊設備、車用電子、高速交換器(如 800G 交換器)等領域。相關產品具備優異的低介電常數和低損耗因子特性,能夠滿足高速數據傳輸和高效能運算的需求。

- 消費性 3C 電子產品:包括筆記型電腦、桌上型電腦、智慧型手機(如 iPhone)、平板電腦、面板、藍芽耳機、遊戲機及家電等產品。

圖(2)產品應用(資料來源:富喬公司網站)

工業級應用

- 航太工業:用於飛機結構材料。

- 軍事:應用於軍事設備的材料。

- 環保隔熱建材:用於建築隔熱。

- 防火建材:提供防火功能。

- 防腐蝕材料:用於防止腐蝕的工業材料。

- 醫療:應用於醫療設備的材料。

圖(3)完整產品線及紗布垂直整合(資料來源:富喬公司網站)

富喬主要以 B2B 供應商身份經營,並未強調自有品牌行銷,產品多以原料及中間材料形式供應給 PCB 及電子材料製造商。

上下游關係與經營模式

富喬在產業鏈中扮演關鍵角色,其上下游關係如下:

- 上游:主要原料包括硬硼、澱粉等漿料,以及高嶺土、石灰石、矽砂、硬硼酸鈣等礦物原料。原料成本占生產成本比重高,價格波動對毛利率有直接影響。公司與美國技術團隊合作,確保高階變性澱粉的穩定供應。

- 下游:玻纖布是以玻纖紗為原料製成,進一步供應給全球知名的 PCB 製造商及 CCL 廠商。這些客戶再將產品應用於手機、筆電、伺服器、5G 通訊設備、車用電子等終端電子產品。

富喬採取垂直整合經營模式,從玻纖紗生產延伸至玻纖布製造,形成完整產業鏈。公司重視技術研發與產品多元化,積極投入高頻高速電子材料的開發,尤其是 Low Dk/Df 材料。

生產基地與產能配置

富喬的生產基地主要分佈在台灣及中國大陸,並規劃於泰國設立新廠:

圖(4)生產基地(資料來源:富喬公司網站)

- 台灣:

- 雲林縣斗六市:玻纖紗一廠,年產能約 36,000 公噸(以全產能生產 G75 紗計算)。

- 雲林縣虎尾鎮:玻纖紗二廠,年產能約 46,000 公噸(以全產能生產 G75 紗計算)。該廠為 2010 年 3 月投產,擁有當時全球最大單一熔爐。相關擴建工程已於 2024 年進入裝機階段。

- 雲林縣斗六市:玻纖布一廠,年產能約 9,600 萬米(以全產能生產 7628 布種計算)。

- 中國大陸:

- 東莞市寮步鎮:玻纖布二廠,年產能約 12,000 萬米(以全產能生產 7628 布種計算)。董事會已決議增資 300 萬美元強化該廠產能。

- 泰國:

- 北柳府:已簽約取得建廠土地,正申請土地使用許可。未來將根據客戶需求進行產能配置,作為重要的海外生產基地。

總體而言,電子級玻璃纖維紗年產能約 80,000 公噸,電子級玻璃纖維布年產能約 2.16 億米(換算後)。公司持續優化現有廠區設備,提升生產效率與良率。

營運表現與財務分析

營收結構與趨勢

富喬的營收主要來自玻纖紗與玻纖布的銷售。近年營收結構變化如下:

| 期間 | 玻纖紗佔比 | 玻纖布佔比 | 總營收 (億元) |

|---|---|---|---|

| 2022 年 1-9 月 | 54% | 46% | 36.4 |

| 2023 年 1-9 月 | 51% | 49% | 24.9 |

| 2024 年 1-9 月 | 49% | 51% | 29.6 |

- 2024 年 Q1:玻紗 48%,玻布 52%

- 2024 年 Q2:玻紗 48%,玻布 52%

- 2024 年 Q3:玻紗 50%,玻布 50%

營收表現方面,2024 年全年營收 42.47 億元。進入 2025 年,營運動能強勁,1 月營收 4.79 億元,年增 80.08%,創歷史次高。3 月營收 5.12 億元,月增 30.8%,年增 76.39%,創歷史新高。2025 年第一季累計營收 13.83 億元,季增 7.44%,年增 81.23%。

獲利能力分析

獲利能力在 2024 年顯著改善,並於 2025 年持續提升:

| 期間 | 毛利率 [%) | 營業利益率(%) | 稅後淨利 (千元] | 每股盈餘 (EPS) (元) |

|---|---|---|---|---|

| 2022 年 1-9 月 | 20 | 2 | 113,124 | 0.26 |

| 2023 年 1-9 月 | – | – | -291,000 (估) | – |

| 2024 年 1-9 月 | 10.57 | -2 | -76,606 | -0.17 |

| 2024 全年 | 14.5 | – | 62,890 | 0.13 |

單季獲利指標變化:

雖然 2024 年前三季仍處於虧損,但虧損幅度逐季收斂,Q3 毛利率已回升至 18%,營業利益轉正。全年實現獲利,EPS 為 0.13 元。法人預估 2025 年稅後純益將大幅成長約九成,EPS 預估介於 0.79 元至 1.63 元之間。

財務結構與資金運用

富喬近年積極透過資本市場籌資以支持營運與擴張。

- 現金增資:2024 年完成發行 5 萬張現增股,每股發行價 18.5 元,募集資金約 9.25 億元,主要用於償還銀行借款,強化財務結構。2024 年 9 月董事會再次決議進行現金增資,發行 5,000 萬股普通股,資金用途同樣聚焦於償還借款及支持擴產計畫。

- 可轉換公司債:公司曾發行「國內第六次無擔保轉 (交) 換公司債」(富喬六,18156),相關轉換作業已於 2024 年及 2025 年陸續完成,目前已無流通在外餘額。

- 股利政策:董事會決議 2024 年度不配發股利,盈餘用於彌補虧損。

整體而言,公司財務結構透過籌資活動獲得改善,具備支持擴產與研發的資金實力。

市場布局與區域營收

富喬的銷售網絡遍及全球主要電子製造重鎮。

全球市場分布

2024 年前三季的區域營收分布如下:

- 北美洲:佔 34%,為最大市場,反映高階材料在該區域的強勁需求,特別是 AI 伺服器和 5G 應用。

- 中國大陸:佔 25%,作為主要市場之一,營收貢獻穩定。玻纖布主要銷往台灣、中國大陸及韓國;電子級玻纖紗主要銷售市場為中國大陸。

- 台灣:佔 23%,受惠於高頻高速材料需求增長。

- 東南亞/南亞/東亞:佔 20%,市場需求穩定增長。

- 歐洲:佔 8%,高階材料需求逐步增長。工業用玻纖紗以歐美及亞洲市場為主。

泰國新廠的設立將有助於進一步拓展東南亞市場並服務全球客戶。

競爭態勢與優勢

富喬所屬的玻璃纖維紗與布產業屬於資本密集與技術密集產業,市場競爭者有限,形成寡佔市場。

主要競爭對手

- 電子級玻纖紗市場:

- 台灣必成(PFG,南亞旗下)

- 台玻(1802)

- 福隆玻纖

- 電子級玻纖布市場:

- 南亞(1303)

- 台玻(1802)

- 建榮(5340)

- 橡樹(8028)

- 國際廠商:

- 日東紡績(Nittobo, 日本)

- 旭化成(Asahi Kasei, 日本)

- 日本電氣硝子(Nippon Electric Glass, 日本)

- 歐文斯科寧(OWENS CORNING, 美國)

- AGY(美國)

- Vetrotex(法國)

- PPG Industries

競爭優勢

- 技術研發實力:持續投入研發,尤其在 Low Dk/Df 材料領域取得領先,具備高頻高速傳輸的關鍵特性。自主研發節省技術授權費用。

- 垂直整合能力:擁有從玻纖紗到玻纖布的完整生產線,有效提升生產效率、品質穩定性與成本控制能力。

- 產能規模優勢:虎尾廠擁有全球最大單一熔爐之一,整體產能規模位居全球前列,形成規模經濟。

- 多樣化產品線與市場:產品線涵蓋高頻高速材料、消費性電子產品和工業級應用,銷售遍及全球,有效分散單一市場或產品波動的風險。

- 客戶合作關係:與全球主要 CCL 及 PCB 大廠建立長期穩固的合作關係,提供客製化產品和技術支援。

市場地位

富喬在全球電子級玻璃纖維紗市場中佔有重要地位,產能規模與台玻、南亞(必成)形成三雄鼎立局面。在高階 Low Dk 材料市場,富喬成功打破日系供應商的寡占局面,成為關鍵供應商。

技術創新與永續發展

研發投入與策略

富喬高度重視研發,策略聚焦於:

- 高頻高速材料開發:持續投入 Low Dk/Df 材料研發,推進 FLD3 等下一代產品。

- 性能提升:提升材料性能,包括降低信號損耗、提升耐熱性與機械強度。

- 客製化服務:提供客製化生產製程與技術支援。

- 製程優化:提升良率、降低成本。

ESG 表現與策略

富喬積極推動永續經營:

- 環境保護:建置太陽能發電設施(虎尾廠 1,854 KW),推動節能減碳、廢棄物管理及污染防治。

- 社會責任:注重員工福利、職業安全健康,並參與公益活動。

- 公司治理:維持健全的董事會運作,定期召開法說會,資訊透明。

- 供應鏈管理:要求供應商遵守環保與社會責任標準。

人才策略與組織發展

為支持長期成長,富喬重視人才:

- 人才培育:提供完善的訓練與職涯發展計畫。

- 人才引進:積極引進高階研發與管理人才。

- 組織發展:因應國際化需求,推動多元文化融合與全球化管理。

- 員工福利:持續優化薪酬福利與工作環境。

近期重大事件與市場反應

營運與產品進展

- 營收屢創新高:2025 年 3 月及 Q1 營收均創歷史新高,顯示市場需求強勁。

- 高階產品量產:FLD2(L2)產品已於 2024 年 Q4 導入量產,應用於 800G 交換器等 AI 伺服器產品,成為主要成長動能。

- Low Dk 產能擴充:持續將產能轉向高毛利的 Low Dk 材料,目標 2025 年佔比達 40% 以上。

- 供應鏈地位提升:傳出打入 800G 交換器供應鏈,市場反應熱烈。

財務與公司治理

- 轉虧為盈:2024 年成功轉虧為盈,EPS 0.13 元。

- 現金增資:完成 2024 年現增,並規劃新一輪增資,強化財務結構。

- 庫藏股:2025 年 4 月宣布買回 1 萬張庫藏股,維護股東權益。

- 股東會:董事會決議於 2025 年 6 月 13 日召開股東常會。

市場反應與股價表現

- 股價飆漲:受惠 AI 伺服器需求及高階材料題材,2024 年底至 2025 年初股價大幅上漲,2025 年 2 月一度突破 34 元,創 15 年新高。

- 成交量放大:股價上漲期間伴隨成交量顯著放大,單日成交量曾達 17 萬張甚至 22 萬張,顯示市場高度關注。

- 法人動向:外資與投信法人在 2025 年初有明顯買超,推升股價。近期法人買賣超呈現波動,但中長期看法普遍正面。

- 市場熱度:成為熱門當沖標的,但也出現爆量收黑 K 的情況,顯示短線波動較大。

未來發展策略與展望

短期發展策略(2025 年)

- 擴大 Low Dk/Df 產能:達成 Low Dk 材料佔電子級玻纖布產能 40% 以上的目標。

- 提升稼動率與毛利率:預期毛利率可提升至 20% 以上。

- 拓展 FLD1 與 FLD2 市場:鞏固在 AI 伺服器和高頻高速應用的市佔率。

- 推進泰國新廠建設:完成初期規劃與申請作業。

中長期發展策略(2026-2028 年)

- 研發新一代材料:開發 FLD3 等更高規格產品。

- 拓展高端市場:加強在歐美等地區的市場滲透。

- 數位轉型:導入智慧製造技術,提升效率與品質。

- 深化永續發展:持續推動節能減碳與循環經濟。

市場趨勢與展望

- 全球 PCB 產值:預估 2025 年增長 6.2%。

- AI 伺服器出貨量:預估 2025 年達 2,131 千台,年增 28%。

- 高階材料需求:Low Dk/Df 材料供不應求的狀況預期將持續至 2026 年。

富喬處於有利的市場環境,AI、5G 及電動車等趨勢將持續帶動高階電子材料需求。公司憑藉技術領先、垂直整合及產能擴充優勢,有望維持強勁的成長動能。

潛在風險因素

- 全球經濟不確定性:通膨、利率、地緣政治風險可能影響終端需求。

- 原物料價格波動:硬硼、漿料等價格變動可能影響生產成本。

- 市場競爭加劇:競爭對手亦積極投入高階材料開發與擴產。

- 技術更迭風險:需持續投入研發以跟上快速變化的技術需求。

重點整理

富喬工業股份有限公司憑藉其在高階玻纖材料領域的技術創新能力和垂直整合優勢,成功搭上 AI 與 5G 帶來的市場增長浪潮,實現業績和獲利的顯著改善。公司積極推動 Low Dk/Df 材料的開發和市場拓展,其產能擴充計畫與新產品導入,使其在全球供應鏈中扮演日益重要的角色。透過多樣化的產品線和全球銷售網絡,有效降低單一市場波動的風險。未來,富喬將繼續擴大在高階材料領域的產能,進一步鞏固其市場地位,並將永續發展納入企業策略核心,以實現長期穩健成長。雖然面臨原物料波動與市場競爭等挑戰,但整體發展前景看好。

參考資料說明

公司官方文件

-

富喬工業股份有限公司 2024 年第三季法人說明會簡報(2024.11.12)

本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布及未來展望。該簡報由協理胡銘倫主講,提供最新且權威的公司營運資訊。 -

富喬工業股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 -

富喬工業股份有限公司 2023 年永續報告書

此報告詳細說明富喬在環境永續發展方面的承諾與具體措施,包括太陽能發電設施的建置和碳排放管理。 -

富喬工業股份有限公司 歷年公開資訊(含重大訊息、股東會/董事會決議)

參考公司發布的重大訊息,了解現金增資、庫藏股、股利政策、擴廠計畫等重要決策。

研究報告

-

康和證券產業研究報告(2024.12)

該報告深入分析富喬在玻纖材料領域的專業分析,以及對公司未來發展的評估。 -

元大證券研究報告(2024.12)

針對富喬的營運概況、資本結構及未來展望提供專業分析與評估。 -

法人研究報告(綜合多家券商,如兆豐證券、富邦證券等,2025.01-04)

參考近期法人報告對富喬的業績預估、目標價、市場評價及競爭分析。

新聞報導

-

鉅亨網 產業分析專文及新聞(2024.11 – 2025.04)

報導詳述富喬在高階玻纖材料開發、市場拓展、營收表現及股價動態方面的最新進展。 -

經濟日報 專題報導及新聞(2024.11 – 2025.04)

針對富喬的營運策略、市場發展、競爭態勢及未來展望提供完整分析。 -

工商時報、聯合報、財訊快報等媒體報導(2024.11 – 2025.04)

提供富喬股價、成交量、法人動向、市場消息等多方面資訊。

網路資訊平台

- MoneyDJ 理財網、Yahoo 奇摩股市、Goodinfo! 台灣股市資訊網等

提供公司基本資料、股價、財務數據、新聞彙整等參考資訊。

註:本文內容主要依據上述 2024 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。