光隆精密(4581):全球商用車零組件的精密製造領導者

公司概要與發展歷程

光隆精密股份有限公司(World Known MFG (Cayman) Limited,股票代號:4581)於 2015 年 11 月 19 日在英屬開曼群島註冊成立,是一家專注於金屬精密加工的國際企業。公司主要營運實體涵蓋中國大陸的光隆精密工業(福州)有限公司及台灣的光隆精密工業股份有限公司,生產基地早期分布於中國福州及台灣台中大雅,現正積極擴展美國及台灣嘉義新廠。

光隆精密憑藉超過三十年的商用車零組件生產經驗,逐步發展成為業界領先的鑄件精密加工廠商。公司成立初期即鎖定汽車工業市場,專注於商用車引擎系統相關零件的製造,包含節能減排零件、氣壓盤式制動卡鉗等關鍵組件。隨著市場需求多元化,公司亦積極拓展至綠能風電、建築機械、農業機械及電動車零組件等領域。

公司於 2020 年 3 月 9 日在台灣證券交易所掛牌上市。經營團隊由董事長呂皇甫及總經理黃雨亭領導,發言人為邱柏凱。截至 2025 年初,公司資本額約 3.38 億新台幣,市值約 16 億新台幣。光隆精密持續投資於先進製造設備與技術研發,致力成為全球汽車及工業金屬零組件設計、工程和製造的領導者。

主要業務範疇分析

光隆精密的核心業務集中在精密金屬零組件的加工製造,以其精湛的技術能力聞名於業界。產品主要應用於商用車、綠能(風電)、建築機械、農業機械及其他產業機械領域。

產品系統與應用

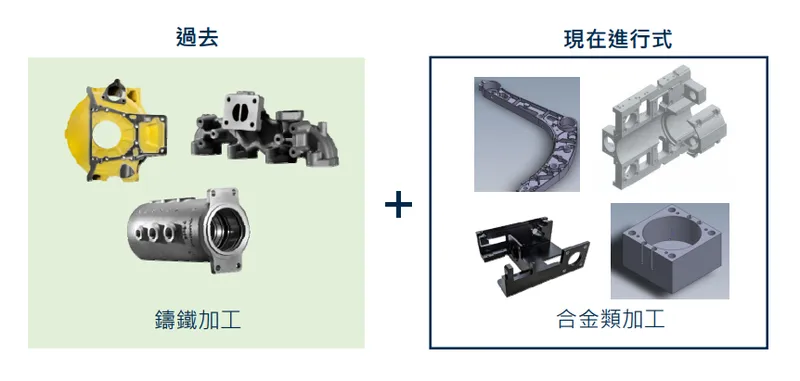

公司產品線豐富多元,主要以灰口鑄鐵、球墨鑄鐵及鋁件(重力鑄造與壓力鑄造)為原材料,涵蓋以下關鍵零組件:

-

汽車零組件:引擎系統節能減排零件、氣壓盤式制動卡鉗、剎車片背板、渦輪增壓器彎管及配件、飛輪殼體、搖臂殼體、排氣岐管、支架及芯軸等,應用於汽車傳動系統、引擎系統及底盤系統。

-

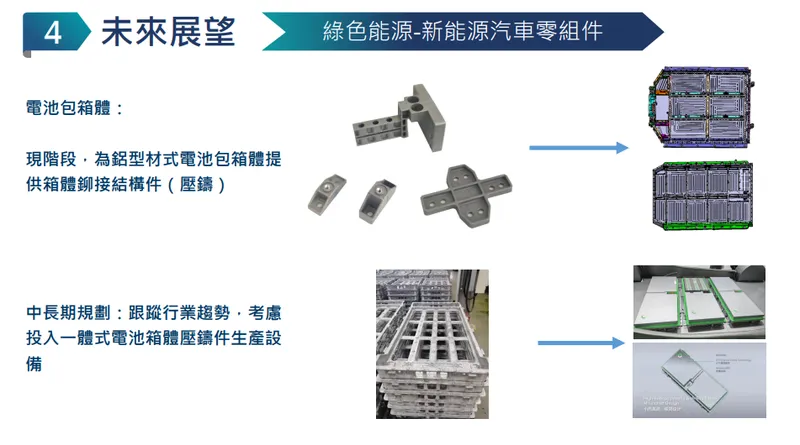

綠能零組件:大型風力發電剎車系統零件(MW 級),並積極開發氫燃料電池車相關的電子減壓閥總成及儲能設備零組件。

-

建築機械零件:液壓系統及其他重要零組件。

-

農業機械零件:傳動系統相關零件。

-

船舶機械零件

-

電動車零組件:因應汽車輕量化及新能源趨勢,鋁件比重逐年提升。

圖(1)公司產品(資料來源:光隆精密-KY 官網)

圖(2)新能源汽車零組件(資料來源:光隆精密-KY 官網)

圖(3)產品類型新增(資料來源:光隆精密-KY 官網)

技術特色與經營模式

光隆精密擁有多製程金屬加工核心技術,強調從原料採購、模具開發、製程規劃到包裝物流的一條龍解決方案。公司採用先進的精密加工設備,如 DMG MORI、OKUMA 機台自動化整合及 COMAU 六軸機械手臂等,結合自行設計開發的夾治檢具,確保產品品質與交期。加工工藝涵蓋車床、銑床、研磨、鑽孔、車牙等多樣化方式,並提供表面處理、熱處理、焊接、組裝及物流規劃等全方位服務。

公司經營模式以代工製造(OEM/ODM)為主,並逐步向產品組裝及總成服務擴展,力求提供客戶一站式解決方案。技術創新方面,公司投入 3D 模擬、壓力測試、爆破測試等軟硬體設備,並與國外專業技術公司合作開發電子減壓閥總成等關鍵零件,提升產品附加價值與客戶黏著度。

營收結構與比重分析

產品營收結構

根據 2024 年前三季財報資料,光隆精密的產品營收結構如下,顯示汽車零件為最主要的營收來源:

-

汽車零件:佔比 80.88%

-

建築機械零件:佔比 4.67%

-

綠能零件:佔比 1.62%

-

船舶機械零件:佔比 2.18%

-

農業機械零件:佔比 1.60%

-

其他:佔比 9.04%

值得注意的是,因應汽車輕量化及電動車市場需求,鋁件營收占比持續提升,2023 年預計達到 30%。

區域營收分布

光隆精密擁有廣泛的全球市場布局。2024 年前三季的區域營收分布顯示,美洲為最大市場,其次為日本與歐洲:

-

美洲:佔比 40.03%

-

日本:佔比 17.11%

-

歐洲:佔比 15.49%

-

大陸:佔比 11.14%

-

台灣:佔比 7.66%

-

澳洲:佔比 1.68%

-

其他:佔比 6.89%

根據 2025 年 2 月資訊,北美營收占比約 50%,而日本市場因 ISUZU 訂單挹注,營收佔比有望提升至 20%,成為新的營運成長動能。

客戶群體與市場地位

主要客戶群

光隆精密的客戶群體涵蓋全球頂尖的商用車及工業機械品牌,並與這些領導廠商保持長期穩定的合作關係。主要客戶包括:

-

Cummins(康明斯)

-

Volvo(富豪)

-

ISUZU(五十鈴汽車)

-

Continental(大陸集團)

-

HALDEX

-

MAHLE

-

NAVISTAR

-

銀輪股份有限公司

-

UD Trucks(已被 ISUZU 併購)

這些客戶多為 Tier 1 供應商,對產品品質及交期要求嚴格。

圖(4)主要客戶(資料來源:光隆精密-KY 官網)

市場地位與市佔率

光隆精密在全球商用車精密金屬零組件領域屬於中上游領先廠商。

-

日本市場:市佔率超過 50%,尤其在 ISUZU 與 UD Trucks 合併後,成為共用平台的重要供應商。

-

北美市場:為公司最大銷售地區(營收佔比約 40-50%),在北美中重型卡車零組件領域具備穩固地位。

-

澳洲市場:因當地提升汽車產業自製率政策,公司市佔率約占當地重卡市場 一半。

生產基地與擴廠計畫

光隆精密積極推動全球生產基地布局,以滿足客戶需求並分散風險。

現有及規劃中基地

-

中國福州廠:目前主要的鑄鐵零件生產基地,利用當地供應鏈優勢。

-

台灣嘉義馬稠後新廠:2025 年第一季動工,預計 2026 年第二季完工投產。第一期投資約 6 億元,總樓地板面積約 3,023 坪。此廠將成為台灣主要生產基地,擴展鋁、鋅、鋼等多材質精密加工能力,並規劃智慧自動化生產線與綠能太陽能設備,亦計畫吸引電子業新客戶。

-

美國印第安納州廠:2023 年完成土地及廠房購置,初期作為物流倉儲中心。2025 年啟動二號廠房興建及生產線導入計畫,投資約 200 萬美元,預計 2026 年起開始貢獻營收,主要生產客戶新開發及量產的總成件,滿足北美在地化生產需求。

產能與效率

目前產能仍以中國福州廠為主,未來隨著台灣及美國新廠落成,產能分配將逐步調整。公司持續投入先進製造設備及自動化技術,提升生產效率與品質。全球多基地布局有助縮短供應鏈距離,降低物流成本與交期風險,提升整體營運彈性。過去因產能受限曾放棄訂單,擴廠計畫旨在解決此瓶頸。

競爭優勢與市場競爭

核心競爭優勢

光隆精密的主要競爭優勢體現在:

-

多製程整合能力:提供從鑄造到組裝的一站式解決方案。

-

技術創新能力:持續投入研發,開發電子減壓閥等高附加價值產品。

-

全球化生產布局:於中國、台灣、美國設廠,貼近主要市場。

-

穩定的客戶關係:與國際大廠建立長期合作,訂單能見度高。

-

積極的擴廠計畫:提升產能以滿足未來市場需求,強化競爭力。

主要競爭對手

市場競爭激烈,主要國內外競爭對手包括:

-

倉佑工業

-

宇隆精密

-

飛龍汽車

-

廣東鴻圖

這些競爭者亦多服務於商用車及工業機械領域,並持續擴充產能與提升技術。

原物料分析

原物料來源與成本影響

主要原物料為鑄鐵毛胚和鋁合金材料。

-

鑄鐵:主要來自中國大陸,供應充足且成本具競爭力。但福州廠產品出口至歐美需負擔較高關稅,此成本由公司與客戶共同分擔。

-

鋁合金:因應汽車輕量化及電動車需求,鋁件比重提升。鋁材成本較高,且市場供應相對緊張,價格波動對成本影響較大。

公司透過多元供應商策略及長期合作關係降低原料價格波動風險。全球鋼鐵及鋁材價格受國際市場供需、原料價格及地緣政治影響。

原物料供需狀況

-

鑄鐵:供應充足穩定,尤其在中國。

-

鋁合金:全球市場需求強勁(尤其新能源車及風電),供應相對緊張,價格波動較大。公司擴建新廠亦是為提升鋁件及非鑄鐵類零件產能。

近期營運表現與財務實力

財務績效

-

2024 年前三季:合併營收 8.28 億元(年減 8%),毛利率 32% 以上,稅後淨利率 14.87%,每股盈餘(EPS)3.62 元(去年同期 4.7 元)。獲利下滑主因營收規模略降及業外匯兌收益減少。

-

2024 年全年:營收 10.06 億元(年減 9.56%)。

-

2025 年第一季:合併營收 2.83 億元,為近五季最佳。

-

2025 年 1 月:營收年增 10.41%。

-

2025 年 3 月:單月營收 9,652.5 萬元(年增 1.77%,月增 20.44%)。

-

股利政策:2023 年獲利創高,EPS 6 元,決議每股配發現金股利 3.6 元,配發率 60%。

資本運作

2025 年 4 月董事會決議發行國內第一次無擔保轉換公司債(CB),上限 5 億元,主要用於嘉義新廠建設及充實營運資金。此為公司上市以來首次募資。

近期重大事件與重大計畫

重大計畫進展

-

全球擴廠:美國二廠及台灣嘉義新廠按計畫進行中,預計 2026 年陸續投產。

-

資本籌措:成功通過發行 5 億元可轉債議案。

-

市場肯定:入選 2024 年《富比士》亞洲中小上市企業 200 強。

未來發展策略

-

市場深耕:持續強化北美、日本、澳洲市場,利用在地生產優勢服務客戶。

-

產品拓展:加強電動車、氫能源車(電子減壓閥)、儲能設備零組件的研發與生產。

-

產能提升:確保新廠如期投產,解決產能瓶頸。

-

技術升級:導入智慧製造與自動化,提升效率與品質。

-

永續經營:強化 ESG 作為,提升企業價值。

-

併購機會:不排除尋求策略合作或併購機會以擴大規模。

營運展望

-

2025 年展望:公司樂觀看待。受惠於北美市場需求強勁、日本 ISUZU 共用平台訂單放量,預期拉貨動能顯著提升。法人預估 2025 年營收有望挑戰 2023 年近 12 億元高點,EPS 有望達 6 元。

-

長期動能:全球生產基地布局完善、新能源相關產品線拓展、以及穩固的客戶關係,為長期成長奠定基礎。

風險考量

-

全球經濟不確定性。

-

原物料價格大幅波動。

-

匯率風險(美元/人民幣)。

-

國際貿易關稅政策變化(尤其美中關係)。

-

市場競爭加劇。

重點整理

-

市場領導者:光隆精密在商用車精密金屬零組件領域具備技術與市場優勢,尤其在日本市場市佔率領先。

-

全球化布局:於中國、台灣、美國建立生產基地,積極擴廠以滿足在地化需求並分散風險。

-

成長動能明確:北美及日本市場訂單強勁,新能源車及綠能相關產品提供新增長點。

-

財務穩健:獲利能力佳,毛利率與淨利率維持高檔,並透過發債籌資支持擴張。

-

技術創新:持續投入研發,掌握多製程整合與關鍵零組件技術。

-

未來可期:擴廠效益預計 2026 年起顯現,營收與獲利有望持續增長。

參考資料說明

公司官方文件

- 光隆精密股份有限公司 2024 年第三季法人說明會簡報(2024.12.18)

本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布、全球擴廠計畫及未來展望。內容包括北美市場拉貨動能、日本市場營運預測及新廠建設計畫等重要資訊。

- 光隆精密 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據,以及產品別與區域別營收分析。

- 光隆精密股份有限公司董事會決議公告(2025.04)

參考關於發行國內第一次無擔保轉換公司債之決議內容與目的。

研究報告

- 元大投顧產業研究報告(2024.12)

該報告詳細分析光隆精密的商用車零組件市場布局、競爭優勢及未來成長動能,提供本文在產業分析方面的重要參考。

- 凱基證券產業分析報告(2024.12)

研究報告深入探討光隆精密在新能源車零組件領域的發展策略,以及美國與日本市場的業務拓展前景。

- 各券商法人報告摘要(2024.12 – 2025.02)

綜合參考多家法人機構對公司營運展望、擴廠計畫及財務預測的評價。

新聞報導

- 工商時報產業分析專文(2024.12.19)

報導詳述光隆精密在美國市場的擴產計畫,以及與主要客戶的合作進展。

- 經濟日報專題報導(2024.12.18, 2025.02.12)

針對光隆精密的營運策略、市場發展、新廠建設計畫(含嘉義廠動土)提供完整分析。

- 鉅亨網財經新聞(2024.12.18, 2025.02.17, 2025.04.24)

報導光隆精密財務表現、未來展望、擴廠進度及發債計畫等即時資訊。

- MoneyDJ 理財網報導與公司資料(2024.10 – 2025.02)

提供公司基本資料、產品結構、市場分布、客戶資訊及營運新聞。

- 其他財經媒體報導(如 UDN、Yahoo 股市、Line Today 等)(2024.08 – 2025.04)

補充關於公司營運、法說會內容、市場反應及股價表現等資訊。

產業研究報告

- 全球商用車市場趨勢報告(2024.12)

此報告提供商用車市場的發展趨勢分析,包括電動化轉型及各區域市場的需求預測。

- 汽車零組件產業白皮書(2024.11)

深入分析全球汽車零組件產業的發展現況及未來趨勢,為本文提供重要的產業背景資訊。

註:本文內容主要依據 2024 年第三季至 2025 年第二季初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、產業研究報告及新聞報導。文中所引用的圖片均來自光隆精密官方網站及公開資訊。