六方科-KY(4569):精密金屬零件製造專家,跨足多元應用領域展現成長潛力

公司概要與發展歷程

六方科技股份有限公司(Sixxon Tech Co., Ltd.,股票代號:4569.TW)於 2020 年 1 月 20 日在開曼群島註冊成立,集團總部位於臺北市信義區。其營運主體可追溯至 1980 年在台灣成立的六方精機。公司專注於精密金屬零件的機械加工、製造及買賣,產品廣泛應用於汽車、工業應用、3C 電子及醫療器材等多元領域。

創立背景與發展里程碑

六方科-KY 的前身「六方精機」由董事長盧經緯、總經理葛仲林等六位具備台灣天美時鐘錶精密加工背景的同事共同創立。1990 年代初期,創辦團隊赴泰國投資設廠,成立 Global-Thaixon,以高精密度小型金屬零組件為核心產品,逐步發展壯大。

公司發展歷程重要里程碑:

-

1980 年:臺灣六方精機成立,奠定精密加工技術基礎。

-

1990 年:Global-Thaixon 於泰國成立並設立一廠,取得泰國投資促進委員會(BOI)投資優惠,正式進軍東南亞市場。

-

1996 年:Global-Thaixon 取得 ISO 9002 認證,提升品質管理體系。

-

2000 年:Global-Thaixon 二廠設立,擴充產能。

-

2001 年:Thaixon Tech 設立,集團業務範疇擴張。

-

2004 年:Global-Thaixon 取得 ISO 9001 認證,品質管理系統升級。

-

2007 年:Caltech 成立,強化集團技術能量。

-

2014 年:引進多軸機床,跨足高階醫療器材精密零件市場。

-

2017 年:啟動工業 4.0 智能製造轉型,提升生產效率與品質。

-

2019 年:Global-Thaixon 四廠設立,導入自動倉儲系統,優化物流管理。

-

2020 年:六方科技(Sixxon Tech)成立,Thaixon Tech 三廠二棟設立。

-

2023 年:六方科技-KY 於 2023 年 7 月 31 日 在台灣證券交易所掛牌上市,股票代號 4569,邁向全球資本市場。

-

2024 年:孫公司 Align 成立,取得 AS 9100 認證,展現進軍航太工業決心;Global-Thaixon 五廠興建中。

經營團隊與全球佈局

六方科-KY 由董事長盧經緯領導,總經理為葛仲林,發言人為林怡君。集團員工人數超過千人,主要生產基地皆位於東協樞紐泰國北柳府 Wellgrow 工業區,具備地利之便。

生產基地布局

六方科-KY 的生產基地皆位於東協心臟地帶的泰國北柳府 Wellgrow 工業區,目前擁有四座自有土地廠房,第五座廠房正積極興建中,預計 2025 年 1 月完工投產。各廠區具備明確的製程分工,Plant 1 專注於高精度銑削及少量多樣生產模式,Plant 2 擅長高精密車削,Plant 3 則結合沖壓與銑削製程,同樣採少量多樣生產策略,Plant 4 導入自動倉儲系統以優化物料管理,興建中的 Plant 5 則將導入鋅壓鑄及複合式車銑削等新製程。生產基地座落泰國,不僅掌握東協樞紐地利之便,更具備亞洲製造中心之成本與效率優勢,為公司全球營運提供堅實後盾。

圖(1)生產基地(資料來源:六方科-KY 公司網站)

核心業務分析

六方科-KY 秉持「品質為導向的全方位解決方案」之經營理念,致力於提供客戶高品質、高精度的精密金屬零件及一站式服務。公司具備少量多樣、客製化生產能力,並擁有亞洲製造中心優勢,深獲國際客戶信賴。

主要產品線

六方科-KY 的產品線涵蓋汽車、工業應用、3C 電子及醫療器材四大領域,展現多元應用佈局。

-

汽車零組件:

-

引擎系統零件:缸內直噴(Gasoline Direct Injection, GDI)系統零件。

-

煞車系統零件:電子煞車系統零件。

-

變速箱傳動系統零件。

-

車用螢幕零組件。

-

-

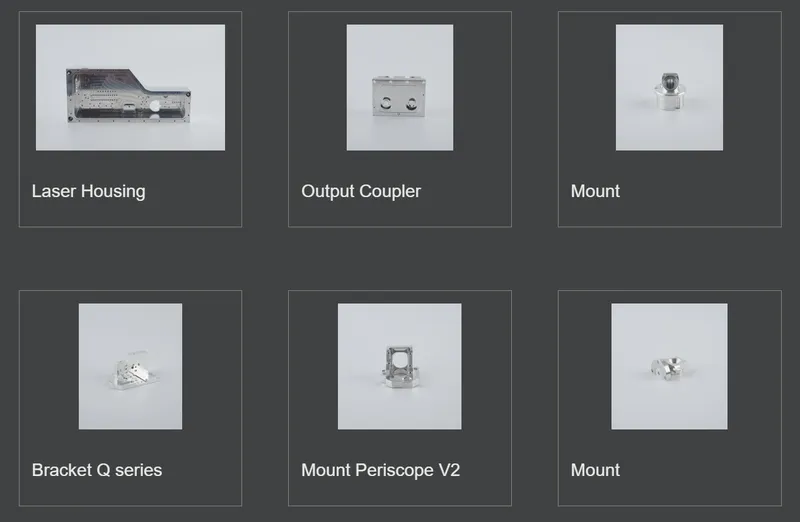

工業應用零組件:

-

工業雷射設備零件:雷射切割元件。

-

光纖通訊設備零件。

-

磁碟測試機零件:熱輔助磁記錄(HAMR)技術氦氣硬碟測試機零件。

-

機械手臂零件。

-

-

3C 電子零組件:

-

硬碟相關零件。

-

消費性電子散熱零件。

-

-

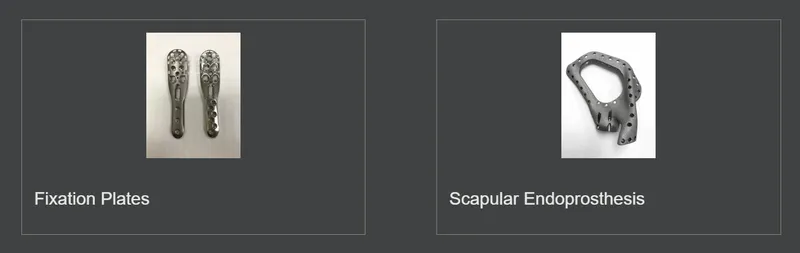

醫療器材零組件:

-

骨科植入件(與泰國工研院合作開發,適合亞洲人體骨骼結構)。

-

血管導絲(自行開發,應用於血管腔內手術及血管攝影)。

-

圖(2)車用精密組件(資料來源:六方科-KY 公司網站)

圖(3)消費型產品精密組件(資料來源:六方科-KY 公司網站)

圖(4)醫療與健康產品精密組件(資料來源:六方科-KY 公司網站)

圖(5)工業用產品精密組件(資料來源:六方科-KY 公司網站)

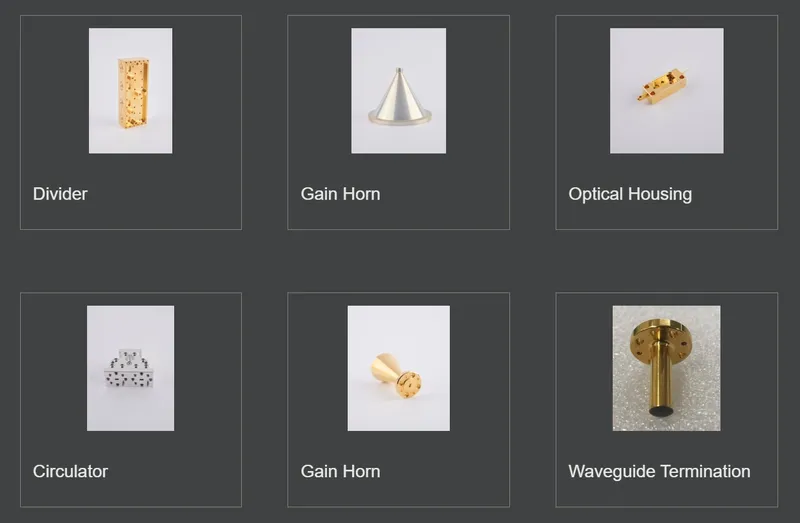

圖(6)通訊產品精密組件(資料來源:六方科-KY 公司網站)

技術優勢與核心競爭力

六方科-KY 在精密金屬加工領域深耕多年,累積多項競爭優勢:

-

卓越品質:以品質為導向,嚴格把關生產流程,產品品質優異,符合國際標準。

-

少量多樣生產能力:具備彈性生產系統,可滿足客戶少量多樣、客製化需求。

-

亞洲製造中心優勢:生產基地位於泰國,掌握亞洲製造中心地利之便,具備成本競爭力及快速交貨能力。

-

精密量測技術:導入超精密測量工具,確保產品精度與品質。

-

多元表面處理技術:提供多樣化的表面處理技術,滿足客戶不同應用需求。

-

客戶信賴與多元化:與國際知名大廠建立長期合作關係,客戶群涵蓋多元產業,降低單一產業風險。

-

高良率自動化生產:導入高良率自動化生產系統(自動化率約 54%),提升生產效率與品質穩定性。

-

一站式服務:提供從設計、製造到表面處理、組裝等一站式服務,滿足客戶全方位需求。

產品應用領域分析

六方科-KY 的精密金屬零件應用領域廣泛,涵蓋多個高成長產業:

-

汽車產業:

-

傳統燃油車:引擎、煞車、傳動系統關鍵零件。

-

新能源車:電動車、氫燃料電池車相關精密零組件,積極切入越南 VinFast 及 Bosch 氫能源車等供應鏈。

-

-

工業自動化產業:

-

工業雷射、光纖通訊設備:半導體產業關鍵設備零組件,受惠於半導體產業成長。客戶包括 Coherent、Fabrinet、Lumentum。

-

機械手臂:工業自動化重要元件,搭上自動化趨勢。

-

-

3C 電子產業:

-

硬碟產業:傳統硬碟市場穩定需求,客戶包括 Seagate、Toshiba、TDK。

-

消費性電子散熱:AI 應用帶動散熱需求,切入伺服器水冷快接頭、無人機散熱模組等高成長領域。

-

-

醫療器材產業:

- 骨科植入件、血管導絲:高階醫療器材市場,具備高技術門檻與高利潤,同時發展自有品牌與 OEM 代工。

市場與營運分析

營收結構分析

六方科-KY 營收主要來自汽車、工業應用、3C 電子及醫療器材四大產品線。

2024 年第一季至第三季產品營收結構:

-

汽車類:為主要營收來源,2024 年前三季營收占比達 62.08%,突顯公司在汽車產業供應鏈中的重要地位。客戶 Continental 貢獻約 25-30% 業績。

-

工業應用類:營收占比 31.48%,為公司營收重要支柱,受惠於工業自動化及半導體產業發展。客戶 Fabrinet 貢獻約 14-15% 業績。此類別營收比重預期將持續提升。

-

3C 電子類:營收占比 5.58%,主要為硬碟相關零件,市場需求穩定。

-

醫療類:營收占比 0.86%,雖目前占比不高,但為公司積極發展之高階產品線,未來成長潛力可期。

區域市場分析

六方科-KY 銷售市場遍及全球,主要集中於亞洲、歐洲及美洲地區。

2024 年第一季至第三季銷售地區別營收占比:

-

亞洲市場:為主要銷售區域,營收占比達 66%(其中泰國約占 37.57%,亞洲其他地區約 10.55%,中國大陸約 11.6%),突顯公司深耕亞洲市場有成。

-

歐洲市場:營收占比 24%,為公司重要海外市場,客戶基礎穩固。

-

美洲市場:營收占比 10%(約 11.51%),仍具成長空間,為公司積極拓展之市場。

財務績效分析

六方科-KY 近年營收及獲利能力穩步提升,展現良好經營績效。

近年營收表現:

-

2023 年:全年合併營收 12.16 億元。

-

2024 年:全年合併營收 14.52 億元,年增 19.38%。

-

2025 年 1 月:營收 1.45 億元,年增 23.86%,創單月歷史次高。

-

2025 年 2 月:營收 1.61 億元,年增 35.05%,創單月歷史新高。

-

2025 年 3 月:營收 1.64 億元,年增 42.47%。

-

2025 年第一季:合併營收 4.69 億元,年增 33.75%,挑戰單季新高。

獲利能力指標:

-

2024 年第一季至第三季:毛利率 24.11%,營業利益率 9.26%,稅後淨利率 19.18%。每股盈餘(EPS)6.63 元,創歷年同期新高。

-

2024 年全年:EPS 7.91 元(相較 2023 年 3.26 元大幅提升)。

-

2024 年第三季:毛利率 25.29%,營業利益率 10.08%。

財務結構穩健:

-

每股淨值:90.25 元(截至 2024 年第三季)。

-

流動比率:774%(截至 2024 年第三季)。

股利政策:

- 2024 年度(預計 2025 年發放)擬配發現金股利 5.6 元,配息率約 70.8%,股利政策穩健。

近期營運亮點:

-

2024 年第三季營收創掛牌新高:達 3.89 億元,年增 31.05%。

-

2025 年 2 月營收創單月歷史新高:達 1.61 億元,年增 35.05%。

-

獲利能力明顯提升:2024 年毛利率、營益率及淨利率皆較 2023 年同期上升。

-

法人機構看好:預估 2025 年營收逐季成長,全年 EPS 可望達 9 元 以上。

客戶結構與價值鏈分析

客戶群體分析

六方科-KY 客戶群體廣泛,皆為國際知名企業,遍布汽車、工業應用、3C 電子及醫療器材等產業。

圖(7)客戶分布(資料來源:六方科-KY 公司網站)

主要客戶類型:

-

汽車產業 Tier 1 供應商:

-

德國 Continental 集團 (佔營收約 25-30%)

-

日本 Denso 集團

-

德國 Bosch 集團

-

美國 BorgWarner

-

德國 Vitesco Technologies

-

-

工業應用品牌廠商:

-

美國 Fabrinet (光收發器製造商,佔營收約 14-15%)

-

美國 Lumentum (雷射相關企業)

-

美國 Coherent (雷射相關企業)

-

美國 Veeco (光通訊品牌廠商)

-

美國 Bruker

-

-

3C 電子品牌廠商:

-

美國 Seagate (硬碟製造大廠)

-

日本 Toshiba (硬碟製造大廠)

-

日本 TDK

-

價值鏈定位

六方科-KY 在產業價值鏈中定位為 中游精密金屬零件製造商,主要經營模式為 OEM (Original Equipment Manufacturer) 代工生產。

產業價值鏈關係:

-

上游:原物料供應商,包括不鏽鋼材 [日本 Akiyama、德國 Deutsche)、鍛件(日本三卯鍛壓、西班牙 Alocorta)、鋼材 (Akiyama、Metaltec、Shimomura、CS Metal、台灣上晉金屬]、鋁材 (Tozzhin、Eagle Alloy、台灣錡詮企業) 等。

-

中游:六方科-KY,精密金屬零件製造商,提供車削、銑削、沖壓、鋅壓鑄等製程服務。

-

下游:Tier 1 汽車零組件供應商、工業應用品牌廠商、3C 電子品牌廠商、醫療器材品牌廠商等,最終產品應用於汽車、工業設備、電子產品及醫療器材等終端市場。

競爭優勢與市場地位

競爭優勢分析

六方科-KY 在精密金屬零件市場具備多項競爭優勢,使其在產業中脫穎而出:

-

技術優勢:

-

高精度精密金屬加工技術(超精微加工)。

-

多元製程能力:車削、銑削、沖壓、表面處理、鋅壓鑄(即將導入)。

-

持續投入研發,開發新製程、新產品。

-

-

生產優勢:

-

亞洲製造中心:泰國生產基地具備成本優勢及地利之便,受惠供應鏈轉移趨勢。

-

自動化生產:導入自動化設備(自動化率 54%),提升生產效率與良率。

-

彈性生產系統:少量多樣、客製化生產能力。

-

-

客戶優勢:

-

國際知名客戶群:與全球 Tier 1 汽車零組件供應商、工業應用品牌廠商建立長期合作關係。

-

客戶多元化:客戶群涵蓋汽車、工業應用、3C 電子、醫療器材等多個產業,降低單一產業風險。

-

-

管理優勢:

-

經驗豐富經營團隊,深耕泰國逾 30 年。

-

穩健財務結構。

-

重視品質管理,取得多項國際認證(ISO 9001, AS 9100)。

-

市場競爭地位

六方科-KY 在泰國精密金屬加工市場佔有一席之地,並積極拓展全球市場。

主要競爭對手:

-

台廠同業:台翰 [1336)、信錦(1582)、和勤 [1586]、鉅祥 [2476)、百容(2483)、東浦 [3290]、佳穎 [3310]、閎暉(3311)、新日興 (3376]、州巧 (3543] 等。

-

國際大廠:德國 Delphi、ZF Group 等跨國汽車零組件企業。

市場地位:

-

泰國市場:在泰國精密金屬加工市場具有領先地位,為多家大陸電動車品牌關鍵供應商,受益於供應鏈移轉。

-

全球市場:客戶遍布亞洲、歐洲、美洲,為國際汽車、工業應用品牌廠重要合作夥伴。

近期重大事件分析

-

積極擴產,興建第五廠:

-

預計 2024 年 10 月 啟用,2025 年 1 月 完工/全面投產。

-

主要製程:鋅壓鑄及複合式車銑削。

-

擴產效益:提升總體產能近 10%,擴展至輕量化零件市場(半導體、光通訊)。

-

-

發行可轉換公司債,強化財務結構:

-

於 2025 年 1 月 發行首次無擔保轉換公司債(CB)。

-

發行總額:新台幣 5 億元,3 年期,利率 0%。

-

用途:購置機器設備,支應未來業務擴張。

-

轉換價格:每股 212 元,溢價率約 103.9%。

-

效益:強化財務結構,提供充沛營運資金。

-

-

跨足 AI 相關應用領域:

-

水冷快接頭:已於 2024 年 10 月 小量出貨,12 月 放量,切入伺服器散熱市場。預計 2025 年 散熱產品營收貢獻可達 兩位數。

-

散熱模組:開發無人機散熱模組,樣品已交付客戶。

-

半導體設備零件:投入半導體設備零件開發,累積上百項產品,與兩大美系客戶合作開發數百件新項目。

-

光通訊設備零件:開發光通訊設備零件,掌握 5G 基礎建設商機,已獲認證並出貨。

-

-

業績表現亮眼,營收獲利雙成長:

-

2024 年第三季營收 創掛牌新高。

-

2025 年 2 月營收 創單月歷史新高。

-

2024 年前三季 EPS 達 6.63 元,全年 EPS 達 7.91 元,獲利能力顯著提升。

-

法人機構看好 2025 年 營收逐季成長,全年 EPS 可望達 9 元 以上。

-

-

其他:

-

跨足 運動類 產品(2025 年 3 月開始放量貢獻營收)。

-

董事會決議辦理 私募普通股(2025 年 3 月)。

-

董事會決議首次 買回庫藏股(預計 2025 年 4 月執行,40 萬股,轉讓予員工)。

-

擴產及工程資訊

| 年份 | 項目 | 說明 |

|---|---|---|

| 1990 | Global-Thaixon 1 廠設立 | 位於泰國北柳府 Wellgrow Industrial Estate,主要製程為高精度銑削 – 少量多樣。 |

| 2000 | Global-Thaixon 2 廠設立 | 位於泰國北柳府 Wellgrow Industrial Estate,主要製程為高精密車削。 |

| 2001 | Thaixon Tech 設立 (Plant 3) | 位於泰國北柳府 Wellgrow Industrial Estate,主要製程為沖壓/銑削 – 少量多樣。 |

| 2019 | Global-Thaixon 4 廠設立 | 位於泰國北柳府 Wellgrow Industrial Estate,具備自動倉儲。 |

| 2020 | Thaixon Tech 3 廠 Building 2 設立 | |

| 2024 | Global-Thaixon 5 廠興建中 | 預計 2024 年 10 月啟用,2025 年 1 月完工,位於泰國北柳府 Wellgrow Industrial Estate,總面積 51,200 平方公尺,主要製程為鋅壓鑄、複合式車銑削。將增加 10% 以上產能。 |

| 2024 | 擴建第三廠 | 投資約 1 億元,預計 2025 年 7 月完工。 |

| 未來 | 擴大生產線,建置新廠 | 長期目標再設 四座 與五廠面積相當的廠房。 |

| 未來 | 新製程技術之研發方向 | 包括摩擦攪拌銲接、大工件釺銲真空爐、鋅壓鑄/電鍍、板金/粉末塗裝/電銲、大數據增進效率、高性能協作機器人手臂等。 |

未來發展策略展望

短期發展計畫 (1-2 年)

-

擴大產能,Plant 5 投產:

-

2024 年底至 2025 年初 Plant 5 正式投產並逐步放量,提升產能,滿足市場需求。

-

專注鋅壓鑄製程,擴展半導體、光通訊等輕量化零件產品線。

-

-

AI 相關新產品放量出貨:

-

水冷快接頭、散熱模組等 AI 相關產品逐步放量出貨,貢獻營收。散熱產品 2025 年 營收貢獻目標 兩位數。

-

持續開發 AI 相關新產品,擴大市場佔有率。

-

-

深耕汽車產業,拓展新能源車市場:

-

維持汽車零組件核心業務穩定成長。

-

積極拓展電動車、氫燃料電池車等新能源車市場,爭取更多訂單。

-

-

強化與 Tier 1 客戶合作關係:

-

深化與 Continental、Denso、Bosch 等 Tier 1 客戶合作關係。

-

爭取從引擎類產品拓展至傳動、制動系統等更多汽車零組件業務。

-

中長期發展藍圖 (3-5 年)

-

多元化業務布局,跨足新興產業:

-

持續拓展工業應用(半導體、光通訊)、醫療器材、運動、無人機等多元應用領域。

-

提升高附加價值產品比重。

-

-

全球化市場拓展:

-

深耕亞洲市場,擴大東南亞、中國大陸市場佔有率。

-

拓展歐美市場,爭取更多國際品牌客戶訂單。

-

長期目標再增設四座新廠,擴大全球生產網絡。

-

-

技術創新與升級:

-

持續投入研發,開發新製程(摩擦攪拌銲接、真空爐釺焊等)、新材料、新產品。

-

導入工業 4.0 智能製造技術,提升生產效率、降低成本。

-

強化精密量測技術,確保產品品質與精度。

-

-

策略聯盟與合作:

-

尋求策略合作夥伴,打造完整金屬加工供應鏈。

-

與客戶共同開發新產品,擴大市場應用。

-

與學術研究機構合作,提升技術研發能力。

-

-

永續發展:

-

新建廠房導入能效評估、太陽能板。

-

既有廠房導入智慧能源管理。

-

推動廠區運具電動化(目標 2030 年堆高機/公務車全面電動化)。

-

投資價值綜合評估

六方科-KY 作為精密金屬零件製造專家,具備以下投資價值:

-

產業前景佳:受惠於汽車產業電動化、工業自動化、AI 技術發展、半導體擴張及供應鏈移轉趨勢,精密金屬零件市場需求持續成長。

-

競爭優勢明顯:技術領先、泰國生產基地效率高、客戶基礎穩固、管理經驗豐富,具備長期競爭力。

-

營運績效亮眼:近年營收獲利穩步成長,2024 年業績表現突出,2025 年成長動能強勁,EPS 預期持續提升。

-

未來展望樂觀:積極擴產、拓展新產品線(AI、半導體、新能源車)、跨足新興產業,未來發展潛力可期。

-

財務結構穩健:財務狀況良好,現金流充裕,股利政策穩健,具備長期投資價值。

重點整理

-

精密金屬零件製造專家:專注於汽車、工業應用、3C 電子及醫療器材等領域精密金屬零件製造,深耕泰國逾 30 年。

-

多元應用佈局:產品線涵蓋汽車、工業應用(含半導體、光通訊)、3C 電子(含散熱)、醫療器材,並拓展至運動、無人機等新領域,降低產業集中風險。

-

亞洲製造中心優勢:生產基地位於泰國,具備成本競爭力及地利之便,受惠供應鏈移轉趨勢。

-

技術領先,品質優異:擁有高精度精密金屬加工技術及嚴格品質管理體系,自動化率持續提升。

-

營運績效亮眼:近年營收獲利穩步成長,2024 年業績表現突出,2025 年成長動能強勁,法人預估 EPS 挑戰 9 元以上。

-

積極擴產,拓展新領域:興建第五廠(預計 2025 年初投產),跨足 AI 相關應用領域(散熱、半導體),展現成長企圖心。

-

財務結構穩健:財務狀況良好,成功發行 CB 充實資金,股利政策穩健,具備長期投資價值。

未來展望與挑戰

隨著 AI 熱潮帶動散熱、半導體及光通訊等新科技需求增長,以及全球去中國化趨勢加速下,泰國成為重要投資地點之一。這使得像六方科-KY 這樣早期布局泰國且具備完整精密金屬加工能力企業受到青睞。新廠產能開出及新產品線放量將是 2025 年 主要成長動能。

然而,在人才培養和維持高技能員工隊伍方面仍存在一定挑戰,因此持續提升員工培訓計畫和提供競爭力的薪酬待遇是必要措施。此外,全球經濟景氣波動、原物料價格變化及匯率風險仍需關注。

整體而言,六方科-KY 將繼續聚焦於汽車、工業應用以及醫療器材等傳統領域,並深入拓展半導體和光通訊等高科技市場,以維持穩定的增長勢頭。

參考資料說明

公司官方文件

- 六方科技股份有限公司法人說明會簡報(2024.11.13)

本研究主要參考法說會簡報的公司簡介、發展沿革、產品結構、營運概況、財務資訊、未來展望等內容,簡報由六方科技官方發布,提供最新且權威的公司營運資訊。

- 六方科技股份有限公司財務報告

本研究參考公司歷年及近期財務報告,分析營收、獲利能力、財務結構等數據。

網站資料

- MoneyDJ 理財網 – 財經百科 – 六方科-KY

本研究參考 MoneyDJ 理財網關於六方科-KY 的公司簡介、產業佔比、核心技術、歷史沿革、主要客戶、競爭對手、原物料來源等資訊。

- Business Today – 今周刊 – 六方科-KY

本研究參考 Business Today 今周刊關於六方科-KY 的公司發展歷程、創立背景、產品應用、技術優勢、經營模式等資訊。

- StockFeel 股感 – 六方科-KY

本研究參考 StockFeel 股感網站關於六方科-KY 的公司簡介、股票代號、產業地位、競爭對手、營收結構等資訊。

- Cnyes 鉅亨網 – 六方科-KY

本研究參考 Cnyes 鉅亨網關於六方科-KY 的上市資訊、公司概況、客戶群體、近期新聞、法人報告摘要、股價表現等資訊。

- Goodinfo! 台灣股市資訊網 – 六方科-KY

本研究參考 Goodinfo! 台灣股市資訊網關於六方科-KY 的公司基本資料、財務報表數據、股利政策、營收明細等資訊。

- 臺灣證券交易所 – 公開資訊觀測站

本研究參考公開資訊觀測站發布之公司重大訊息、法人說明會簡報、財務報告、增資發債公告、庫藏股公告等。

- 其他財經新聞網站(如:經濟日報、工商時報、中央社、財訊快報、科技新報等)

本研究參考各大財經媒體關於六方科-KY 的最新報導、市場分析、法人看法、營運展望等資訊。

註: 本文內容主要依據 2024 年第三季至 2025 年第一季 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。