達方電子(8163):AIoT 與綠能雙軌並進的全球領導者

公司概要與發展歷程

達方電子股份有限公司 (Darfon Electronics Corp.),股票代號 8163,於 1997 年 5 月成立,最初為明基電通 (BenQ) 集團的轉投資公司,專注於電子零組件及電腦週邊設備的研發與製造,並於 2007 年 11 月在台灣證券交易所掛牌上市。 公司總部位於台灣桃園市龜山區,實收資本額約新台幣 28 億元。

達方的發展歷程堪稱台灣電子業轉型的典範。從早期作為明基友達集團的週邊零組件部門,逐步發展為全球筆記型電腦鍵盤的前三大供應商。 面對產業變遷,公司展現出高度的營運韌性,自 2012 年起前瞻性地跨足電動輔助自行車 (E-Bike) 市場,積極拓展綠能事業版圖。

為深化綠能產業佈局,達方近年透過一系列策略性併購,強化垂直整合能力。重要里程碑包括:

- 2019 年:取得自行車組裝廠世同的股權。

- 2020 年:收購電池製造商統達。

- 2021 年:收購車架製造商太宇,掌握關鍵零組件技術。

- 2024 年:併購德國專業自行車通路商 GROFA Action Sports GmbH,加速拓展歐洲市場。

同時,公司推出自有高階電動自行車品牌 BESV,以其創新的設計與卓越性能,在國際市場上享有「兩輪的瑪莎拉蒂」美譽,並成功在日本高階市場取得近兩成的市佔率。

主要業務範疇分析

達方的營運採多元化佈局,主要分為三大事業群:週邊暨精密產品 (IT 產品)、綠能產品及整合元件。透過此三大支柱,公司不僅在成熟的 IT 市場中維持領先地位,更在快速成長的綠能領域中開創新的成長曲線。

產品系統與應用說明

達方的產品線廣泛,技術含量高,緊密結合市場主流趨勢,尤其在 AIoT 及綠能兩大領域深度佈局。

週邊暨精密產品

作為全球領先的鍵盤製造商,達方持續推動技術創新。 產品應用涵蓋:

- 高階鍵盤:受惠於 AI PC 的換機潮,高單價的背光鍵盤需求強勁,目前已佔整體鍵盤出貨比重超過五成。

- 電競周邊:開發具備可切換手感、震動回饋及高傳輸速率的電競鍵盤與滑鼠,滿足專業玩家需求。

- 新型輸入裝置:積極拓展觸控板模組及指紋辨識模組等非鍵盤產品線,優化產品組合並提升毛利率。

圖(1)主要產品-IT 週邊產品(資料來源:達方電子公司網站)

綠能產品

綠能事業是達方近年最重要的成長引擎,以電動輔助自行車為核心,提供從關鍵零組件到整車設計與組裝的一站式解決方案。

- E-Bike 整車與品牌:透過自有品牌 BESV 搶攻中高階市場,並提供 OEM/ODM 代工服務。

- 三電系統:掌握電池、電機、電控等核心技術,開發與 Shimano 最新馬達平台相容的電池系列,並推出智慧 IoT 模組,強化產品智能化。

- 電池與儲能應用:除了 E-Bike 電池,公司亦積極切入機器人、工業應用及邊緣運算裝置的電池模組市場,此部分業務佔營收比重約 10% 至 15%。

整合元件

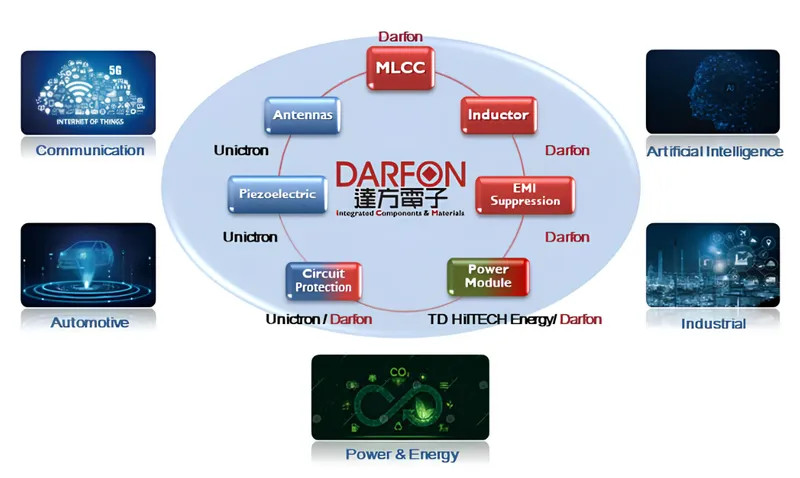

此事業群提供高品質的被動元件,應用於通訊、車用、工控等領域,主要產品包含積層陶瓷電容 (MLCC)、功率電感及天線元件等。

圖(2)整合元件產品(資料來源:達方電子公司網站)

營收結構與比重分析

達方的營收結構反映其成功的多元化策略。根據 2025 年上半年的數據,產品營收比重約為:IT 產品 51%、綠能產品 36% 及整合元件 13%。相較於 2024 年的 IT 產品 58%、綠能產品 30% 及整合元件 12%,綠能產品的比重在併購效益及市場回溫下有所提升。

財務表現方面,2025 年前 7 月累計合併營收達新台幣 145.63 億元,年增 20.56%。儘管 2025 年第一季因綠能事業庫存去化及新台幣升值影響,單季 EPS 0.21 元為近年低點,但公司預期獲利將逐季改善。 2024 年全年合併營收為 217 億元,每股盈餘 (EPS) 為 2.22 元,董事會決議配發現金股利 2 元。

客戶群體與營業範圍

客戶結構分析

達方的客戶群體廣泛且穩固。在 IT 產品領域,主要客戶為全球大型電腦 ODM 廠商,如精元、群光、光寶科、致伸等。 綠能產品方面,除了經營自有品牌 BESV 的終端消費者市場,也為國際知名品牌提供代工服務。

全球市場布局

公司的銷售網絡遍及全球,2024 年外銷比重約佔 79%。 透過併購德國通路商 GROFA,大幅強化在歐洲市場的滲透率,經銷地區涵蓋德國、奧地利、比利時、荷蘭及盧森堡等。 亞洲及美洲市場亦是公司長期深耕的重點區域。

生產基地與產能配置

為因應地緣政治風險及滿足客戶需求,達方已建立全球化的生產網絡,分散式製造能力是其重要競爭優勢之一。

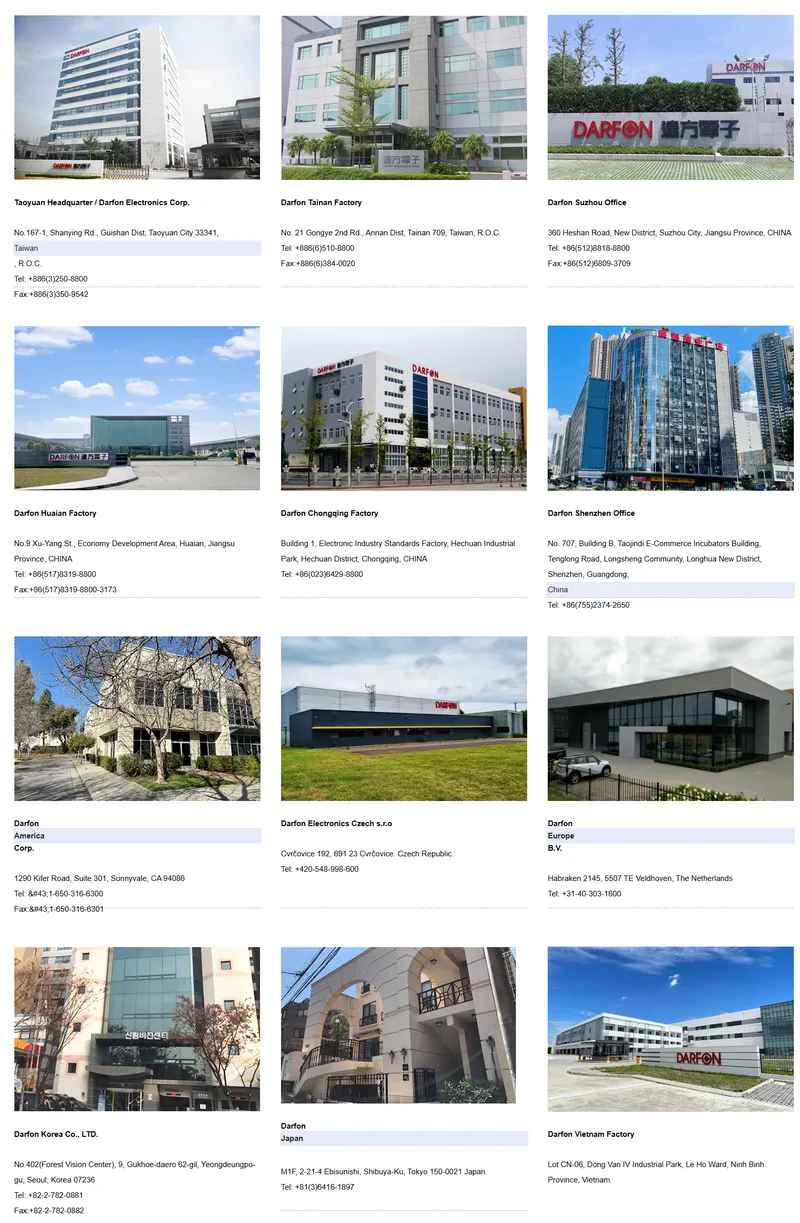

圖(3)全球營業據點(資料來源:達方電子公司網站)

- 台灣:桃園總部為研發及營運中心,台南廠則轉型為高階 E-Bike 及儲能產品的生產基地。

- 中國大陸:蘇州、淮安及重慶廠區主要負責鍵盤及被動元件的生產。

- 東南亞:越南廠區已成為自行車組裝及鍵盤生產的重心,泰國廠則提供支援。 公司持續擴大東南亞產能,預計非中國大陸的海外生產比重將進一步提升。

- 歐洲:捷克廠於 2023 年第二季起投入電池產品製造,實現歐洲在地化短鏈供應。

競爭優勢與市場地位

達方電子憑藉其多元化產品組合、垂直整合能力與全球化運營,在激烈的市場競爭中佔據有利地位。

核心競爭力

- 技術創新與專利佈局:公司擁有超過 1,100 項技術專利,持續投入研發,尤其在高階鍵盤與 E-Bike 智慧模組等領域保持技術領先。

- 完整的產業鏈整合:成功整合 E-Bike 的車架、電池、電控至整車組裝,提供客戶一站式購足的服務。

- 自有品牌與通路優勢:高階品牌 BESV 建立市場區隔,併購 GROFA 則掌握了關鍵的歐洲通路。

- 彈性的全球產能:多地生產基地能有效應對關稅壁壘與供應鏈中斷風險,提供客戶穩定的交貨保障。

市場競爭地位

- 電腦鍵盤:全球前三大供應商,市場地位穩固。

- E-Bike:憑藉從零組件到整車的整合優勢,以及自有品牌的高端形象,成為全球 E-Bike 解決方案的關鍵供應商。

- 主要競爭對手:在 IT 領域,主要競爭者包括精元、群光等;E-Bike 市場則面對巨大、美利達等傳統自行車大廠及其他電子業跨入者的競爭。

近期重大事件與未來展望

近期營運概況與法說會重點

根據 2025 年 8 月的法說會資訊,公司對下半年營運釋出審慎樂觀的看法。

- IT 產品:第三季為傳統旺季,受惠於商用及電競背光鍵盤需求,加上 AI PC 換機潮的推動,預期營收將溫和成長。

- 綠能產品:E-Bike 市場銷售動能增強,但下半年仍以庫存去化為主。公司預期 2026 年將重回強勁成長軌道。 歐洲市場已見緩慢復甦。

- 財務表現:2025 年第二季營收達 69.03 億元,年增 32.8%,但受匯率影響毛利率下滑。公司預期第三季毛利率可望回穩。

未來發展策略

短期發展計畫 (1-2 年)

- 營運目標:力拼 2025 年全年營收實現雙位數成長,獲利能力逐季改善。

- 產能擴充:2025 年資本支出預計提升至 13 億元以上,重點投入越南廠房擴建及台灣產線自動化升級。

- 產品策略:持續優化產品組合,提升高毛利的背光鍵盤、觸控模組及 E-Bike 零組件比重。

中長期發展藍圖 (3-5 年)

- 綠能事業深化:目標 2026 年 E-Bike 業務迎接大幅成長,營收佔比回升至 35% 至 40%。 公司亦不排除透過併購擴大在馬達等關鍵零組件的佈局。

- AIoT 應用拓展:強化在機器人、工業設備等領域的電池解決方案,拓展新的成長曲線。

- 全球佈局:在鞏固歐洲市場的基礎上,持續評估在美國、澳洲、日本等市場擴大通路的機會。

投資價值綜合評估

達方電子已成功從單一的 IT 零組件製造商,轉型為兼具 AIoT 智慧應用與綠能科技的多元化集團。公司透過前瞻性的策略併購,建立了難以複製的 E-Bike 產業鏈垂直整合優勢。面對全球供應鏈重組趨勢,其彈性的全球產能佈局提供了強大的營運韌性。

儘管綠能事業短期面臨庫存調整壓力,但長期成長趨勢明確。隨著 AI PC 帶動 IT 產品規格升級,加上 E-Bike 市場預期於 2026 年重返高速成長,達方的雙引擎成長動能值得期待。

參考資料說明

公司官方文件

- 達方電子股份有限公司 2024 年第四季法人說明會簡報 (2025.03.03)。本研究的財務數據、產品組合及營運成果主要參考此份簡報。

- 達方電子股份有限公司 2025 年第一季法人說明會 (2025.05.05)。此份法說會提供公司對 2025 年營運展望及策略的最新說明。

- 達方電子股份有限公司 2025 年第二季法人說明會 (2025.08.01)。本文對近期營運狀況及下半年展望的分析,主要依據此次法說會內容。

- 達方電子股份有限公司永續報告書。本文關於公司 ESG 策略及永續發展的內容,參考自公司發布的各年度永續報告書。

研究報告與新聞報導

- MoneyDJ 理財網產業分析報告。提供達方電子的公司簡介、產品結構及競爭態勢等資訊。

- 今周刊專題報導 (2025.05.06)。深入分析達方第一季財報及法說會重點,包含匯率與關稅影響的探討。

- 優分析產業分析報告 (2025.03.26)。該報告詳細說明 AI PC 對達方鍵盤業務的正面影響,以及資本支出規劃。

- 天下雜誌專文報導 (2024.06.13)。報導詳述達方電子從 IT 跨足 E-Bike 的轉型歷程與競爭優勢。

- 工商時報、經濟日報、自由財經等媒體報導 (2024-2025)。提供公司併購、參展、營收發布及高層對外發言等即時資訊。