千興不銹鋼 (2025):減資後的浴火鳳凰,重建商機與國防題材的雙重奏

投資觀點總覽

千興不銹鋼 (2025.TW) 作為台灣老牌不銹鋼冷軋廠,在經歷了 2024 年的減資彌補虧損後,於 2025 年展現出強勁的轉機訊號。隨著全球地緣政治局勢帶動的戰後重建需求,以及台灣國防預算創新高所引發的供應鏈效應,千興憑藉其在不銹鋼冷軋領域的技術底蘊,正從單純的循環景氣股,轉型為具備資產與題材雙重保護的轉機股。本文將深入剖析千興的核心競爭力、近期重大利多因素以及與熱門產業的技術連結。

主要業務、核心價值與技術護城河

專注冷軋工藝的單軋廠

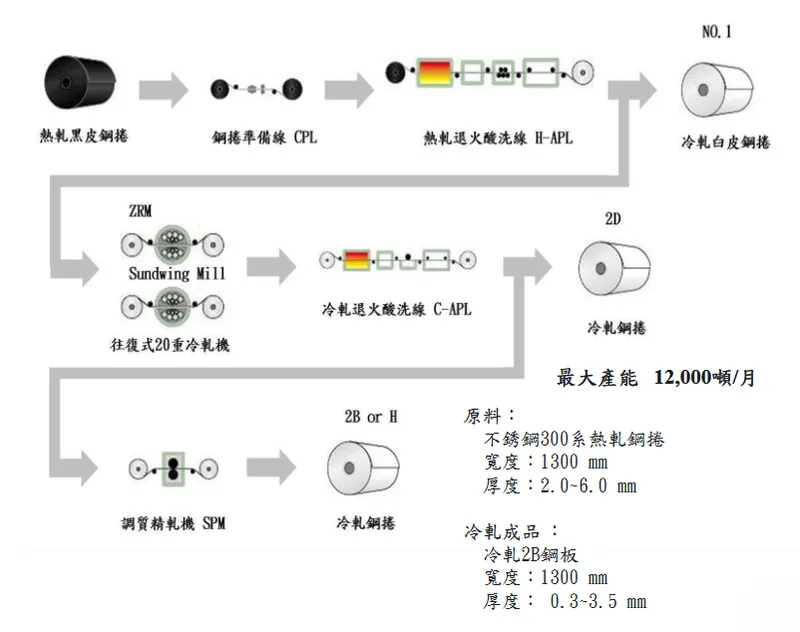

千興不銹鋼成立於 1972 年,不同於燁聯或唐榮等擁有煉鋼爐的一貫作業鋼廠,千興定位為專業的單軋廠 [Re-rolling Mill)。其核心商業模式是購入熱軋不銹鋼捲(Black Coil),透過酸洗、冷軋、退火等精密製程,加工成表面光潔、厚度精準的冷軋不銹鋼捲 (Cold Rolled Coil, CRC]。

這種模式的優勢在於資產周轉靈活與產品客製化能力強。千興能夠快速回應下游裁剪業、製管業對於特殊規格、表面光潔度 (如 BA 面、2B 面) 的需求。

關鍵技術:二十輥冷軋機 (Sendzimir Mill)

千興的核心競爭力源於其擁有的二十輥冷軋機技術。這是一種高精密的軋延設備,相較於傳統的四輥或六輥軋機,二十輥軋機具有以下優勢:

- 極致的厚度控制:能夠生產極薄 (可達 0.3mm 以下) 且厚度均勻的不銹鋼板,這是進入高階電子零件、精密儀器外殼供應鏈的門檻。

- 優異的表面品質:透過多輥支撐,能有效消除鋼板表面的浪形與瑕疵,生產出高鏡面度的產品,符合高階家電與建築裝潢的需求。

- 硬材加工能力:能夠處理高強度的不銹鋼材質,這對於切入電動車結構件或國防工業材料至關重要。

產品與熱門產業的連結

千興的產品線涵蓋 300 系 (含鎳) 與 400 系 (鉻系) 不銹鋼,這些基礎材料正與當前的熱門產業緊密掛鉤:

- 電動車 (EV) 產業:電動車電池模組外殼及車體結構件,需具備高強度與耐腐蝕性。千興的高強度冷軋不銹鋼板,符合輕量化與安全性的雙重需求。

- 綠能光電產業:太陽能支架長期暴露於戶外,特別是台灣沿海地區的案場,對抗鹽害腐蝕的要求極高。千興的 316L 系列產品提供了最佳的解決方案。

- 國防工業:隨著 2026 年國防預算大幅增加,軍用設備、後勤車輛及基礎設施對耐用金屬材料的需求激增,千興作為上游材料供應商,間接受惠於國防自主政策。

圖(1)生產技術及流程(資料來源:千興公司網站)

重大利多與市場題材解析

近期市場對千興的關注度顯著提升,主要歸因於以下四大核心利多:

1. 財務工程生效:減資後的籌碼優勢

千興於 2024 年 9 月宣布辦理減資 10.85 億元,減資比率達 38.6%,將資本額降至 17.27 億元。此舉產生了立竿見影的效果:

* 每股淨值提升:透過消除累積虧損,公司每股淨值回升,脫離全額交割或信用交易限制的風險。

* 籌碼輕盈化:股本瘦身後,同樣的獲利金額將推升更高的 EPS (每股盈餘),有利於股價評價的提升。

* 股價表現:市場給予正面回應,2025 年 2 月期間,股價從 10.8 元一路強勢上攻至 18.1 元,波段漲幅高達 67.59%,顯示市場資金對減資後行情的認同。

2. 國際重建商機:鋼鐵剛性需求爆發

地緣政治的緩解往往伴隨著巨大的重建紅利。

* 俄烏與中東重建:隨著國際局勢變化,市場預期俄烏戰後及中東地區 (如加薩走廊) 將啟動大規模基礎建設重建。鋼鐵作為「工業之骨」,是重建初期的必需品。

* 美國基建外溢效應:美國加州等地持續進行基礎設施更新,加上防火建材法規趨嚴,帶動了不銹鋼防火建材的需求。

* 股價連動:2025 年 1 月至 3 月,受惠於以巴停戰預期及重建題材,鋼鐵族群集體走強,千興因股本小、爆發力強,成為資金追捧的領頭羊之一。

3. 國防預算創高:隱形供應鏈受惠

根據 2025 年 9 月的最新資訊,台灣 2026 年國防預算高達 9,495 億元,年增率達 47%。

* 無人機與航太:國防部啟動 500 億元軍用無人機標案,目標 27 年完成 5 萬架出貨。雖然千興不直接製造無人機,但不銹鋼材料廣泛應用於地面控制站、儲存設備及周邊支援設施。

* 產業外溢:龐大的國防預算將帶動整體金屬加工製造業的活絡,進而推升對上游原材料的需求。

4. 匯率與原物料優勢

- 台幣升值紅利:2024 年中至 2025 年初,新台幣曾出現強升走勢。對於依賴進口熱軋母捲 (原料) 的千興而言,強勢台幣大幅降低了採購成本,直接擴大了毛利空間。

- 鎳價波動:近期鎳價雖有波動,但整體處於相對低檔後的反彈區間,有利於千興在低價建立庫存,並在鋼價上漲時享受庫存增值利益。

籌碼面與市場動態

自營商與大戶的積極佈局

觀察 2025 年初以來的籌碼流向,可以發現「聰明錢」正在進場:

* 自營商買超:2025 年 1 月至 2 月期間,自營商多次將千興列為買超前五名,單月分批進貨張數曾多達 3,000 張。自營商通常操作靈活,其進場暗示了對短期爆發力或資產價值的認可。

* 量能增溫:在 2025 年 1 月 16 日及 2 月 20 日等關鍵交易日,當台股大盤震盪時,千興往往能逆勢上漲甚至大漲 7% 以上,顯示其具備特定買盤支撐,與大盤走勢呈現低相關性的防禦特質。

近期股價波動提醒

值得注意的是,根據 2025 年 5 月的資訊,千興股價在經歷年初的大漲後出現回檔修正,並被列為注意股。這屬於急漲後的正常技術性修正。投資人應關注量能是否萎縮穩定,以及季線支撐的力道。

產品與營收結構分析

千興的營收結構高度單一且專注,這使其業績與不銹鋼景氣循環高度連動。

產品營收佔比

銷售區域分佈

千興深耕台灣內需市場,同時保有外銷彈性。

註:外銷比重會隨國際反傾銷稅及匯率波動動態調整。

生產技術與產品細節

千興的產品以高品質著稱,其詳細規格如下:

原料與成品規格

| 項目 | 種類 | 寬度 (mm) | 厚度 (mm) | 備註 |

|---|---|---|---|---|

| 原料 | 不銹鋼 300/400 系熱軋鋼捲 | 1300 | 2.0 ~ 6.0 | 主要來自國內外大廠 |

| 成品 | 冷軋 2B/BA 鋼板 | 1300 | 0.3 ~ 3.5 | 支援客製化裁切 |

產品特性與應用

- 304 系列:標準型不銹鋼,耐蝕性佳。廣泛應用於建築建材、食品工業容器。

- 316/316L 系列:添加鉬元素,抗孔蝕能力強。應用於化工設備、沿海光電支架、醫療器材。

- 400 系列 (430):具磁性,熱膨脹係數低。應用於家電外殼、汽車排氣系統。

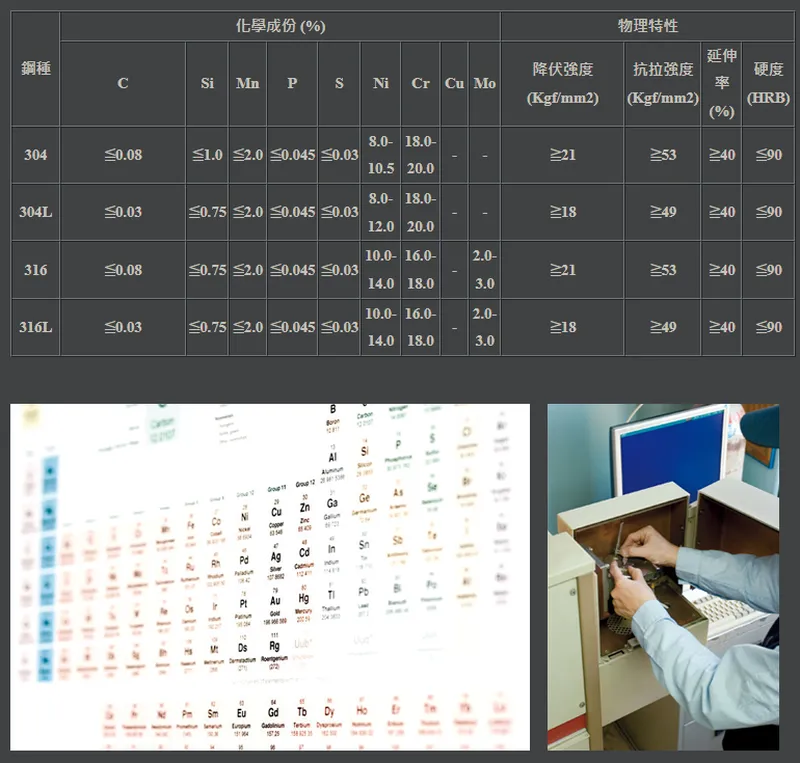

圖(2)產品化學與物理特性(資料來源:千興公司網站)

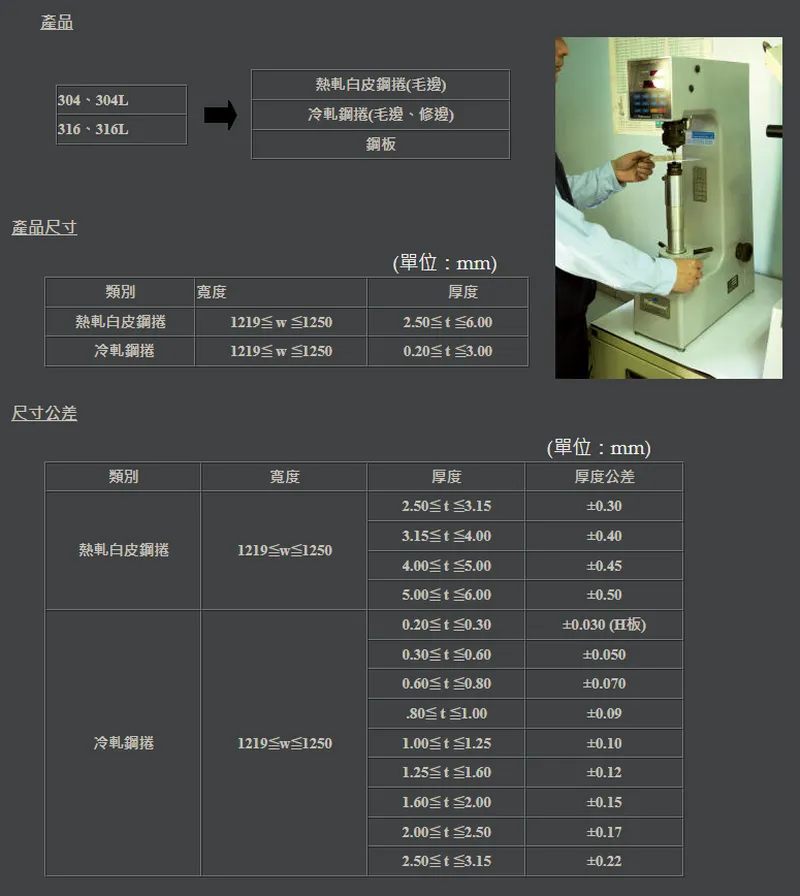

圖(3)產品尺寸與公差(資料來源:千興公司網站)

圖(4)產品特性與用途(資料來源:千興公司網站)

圖(5)產品包裝與標籤(資料來源:千興公司網站)

未來發展策略

展望未來,千興不銹鋼在完成減資與財務結構調整後,將營運重心從「生存」轉向「優化與成長」。面對全球鋼鐵產業的綠色轉型壓力及供應鏈重組,公司制定了五大核心發展策略,以確保在激烈的單軋廠競爭中突圍:

1. 產品高值化與差異化

不再單純追求產量規模,而是聚焦於技術含金量較高的利基市場。

* 優化產品組合配置:鑑於 300 系(含鎳)原料價格波動劇烈,公司將策略性提升 400 系(鉻系)產品的生產比例。400 系產品價格相對穩定,且在廚具、家電及汽車排氣系統應用廣泛,有助於平滑原料成本波動,穩定毛利率。

* 精進表面處理技術:利用二十輥冷軋機的技術優勢,強化 BA(光輝退火)及 No.4(磨砂)等特殊表面產品的接單能力,鎖定高階裝潢與精密電子零件市場,避開一般建材市場的紅海價格戰。

2. 智慧製造與生產自動化

為緩解傳統產業缺工壓力並提升良率,千興積極推動數位轉型。

* 設備效能升級:針對核心的冷軋機與退火酸洗線進行自動化控制系統更新,提升厚度控制的精準度與生產效率,確保產品公差符合高階客戶需求。

* 落實精實生產:導入自動化監測與包裝設備,降低對人工經驗的依賴,並透過數據分析減少廢料產生,有效降低單位生產成本。

3. 深化綠色供應鏈佈局 (ESG)

面對歐盟碳邊境調整機制(CBAM)及國際大廠的綠色採購要求,低碳轉型已是生存關鍵。

* 節能減碳工程:持續汰換老舊高耗能馬達與加熱設備,優化能源使用效率,從製程端降低碳排放。

* 綠色能源規劃:研議於台南廠區建置太陽能發電系統,除供自用降低碳足跡外,亦可創造額外綠電效益,爭取進入國際大廠的綠色供應鏈名單。

4. 靈活的原料採購與庫存管理

作為單軋廠,原料成本佔比極高。公司將採取更靈活的採購策略,分散原料來源(涵蓋國內大廠與國外進口),並透過精準的庫存水位控管,降低國際鎳價劇烈波動帶來的庫存跌價風險,確保獲利穩定性。

5. 資產活化與財務穩健

持續利用位於台南關廟的土地資產優勢,透過資產活化策略充實營運資金並償還債務。目標是維持低負債比率,強化財務體質,為未來可能的產業景氣寒冬構築堅實的護城河,並在適當時機投入資本支出以提升競爭力。

風險提示

在樂觀看待轉機的同時,投資人仍需審慎評估以下風險:

- 原料價格波動:不銹鋼主要原料為鎳,LME 鎳價波動劇烈。若鎳價急跌,將導致庫存跌價損失。

- 匯率風險:雖然台幣升值有利進口成本,但若台幣過度強勢,亦可能削弱外銷競爭力。

- 地緣政治變數:重建題材依賴戰爭結束的時程,若戰事延長,需求爆發點可能遞延。

重點整理

- 浴火重生:2024 年完成減資,財務結構優化,每股淨值提升,2025 年股價展現強勁爆發力。

- 雙重題材:坐擁戰後重建的剛性需求,以及台灣國防預算創高帶動的供應鏈商機。

- 技術底蘊:擁有二十輥冷軋機關鍵技術,產品能切入電動車、綠能等高階應用領域。

- 籌碼優勢:自營商積極佈局,股本輕盈,具備籌碼戰的優勢。

- 操作建議:千興已從單純的傳產股轉變為具備資產與轉機色彩的標的。投資人應密切關注國際鎳價走勢及自營商籌碼動向,將其視為投資組合中具備高波動、高潛力的攻擊型衛星持股。

參考資料說明

- 千興不銹鋼股份有限公司官方網站及法說會資料:用於確認產品規格、生產製程及公司基本資料。

- 公開資訊觀測站:用於確認減資公告、營收數據及財務報表資訊。

- 財經新聞資料庫 (2023-2025):

- 參考 2025.09.17 關於國防預算及無人機標案之報導,分析產業外溢效應。

- 參考 2025.03.02 及 2025.02.20 關於千興股價漲幅、重建商機及自營商買超之報導。

- 參考 2025.01.16 關於不銹鋼防火建材需求及鋼鐵股上漲之報導。

- 參考 2024.09.19 關於千興減資計畫之詳細數據。

- 參考 2024.05.06 關於匯率對鋼鐵股影響之專家分析。