科風(3043):電力保護系統的領航者,迎向全球數位化浪潮

公司概要與發展歷程

科風股份有限公司 (Powercom Co., Ltd.),股票代號 3043,於 1987 年 4 月 24 日成立,是台灣一家專注於不斷電系統 (Uninterruptible Power Supply, UPS) 及相關電力保護設備設計、製造與銷售的企業。公司於 2002 年 8 月 26 日正式掛牌上市,實收資本額約 3.89 億新台幣,總部位於新北市中和區。

科風以自有品牌「POWERCOM」與 ODM/OEM (代工暨設計製造) 並重的經營模式行銷全球,為台灣 UPS 領導品牌之一。 歷經三十餘年的發展,科風已從初期的專業 UPS 製造商,逐步擴展產品線至穩壓器、太陽能逆變器及智慧電力管理系統,建立起完整的電源解決方案。

發展沿革

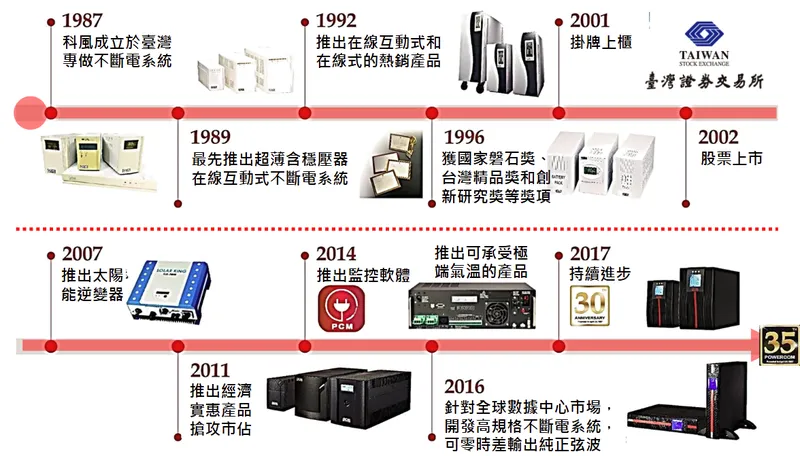

科風的發展歷程,見證了台灣電子產業的成長與轉型,重要里程碑包括:

圖(1)產品線與發展歷程(資料來源:科風公司網站)

- 1987 年:公司於台灣成立,專注於不斷電系統的開發與製造。

- 1989 年:成功推出市場反應熱烈的在線互動式與在線式 UPS 產品。

- 1996 年:領先業界推出監控軟體,提升產品的智能化管理能力。

- 2002 年:於台灣證券交易所掛牌上市,邁入新的資本市場里程碑。

- 2007 年:榮獲國家磐石獎、台灣精品獎及創新研究獎等多項肯定。

- 2011 年:因應綠能趨勢,推出太陽能逆變器產品,拓展新能源應用。

- 2017 年:針對全球數據中心市場,開發高規格 UPS,可零時差輸出純正弦波電力。

核心業務與產品應用

科風的核心業務聚焦於提供穩定、可靠的電力保護解決方案,防止因瞬間停電、電壓不穩或電力雜訊對精密設備造成的損害。

圖(2)主要產品(資料來源:科風公司網站)

產品結構分析

公司營收高度集中於不斷電系統,佔比將近 99%。 產品線完整,涵蓋不同運作環境與功率需求,主要可分為三大類型:

-

在線式 UPS (1K ~ 20KVA):採用雙轉換架構 (Double Conversion),提供最純淨、無間斷的純正弦波電力,主要應用於伺服器、數據中心、醫療儀器及精密工業設備等高要求領域。

-

在線互動式 UPS (500 ~ 3000VA):具備穩壓功能,性價比高,適用於個人電腦、中小型企業伺服器及通訊設備。

-

離線式 UPS (500 ~ 1000VA):為入門級產品,主要提供基礎的備援電力,適用於家庭及個人工作室等場景。

此外,公司亦開發穩壓器、逆變器、電源分配器 (PDU) 及 UPS 遠端監控軟體等周邊產品,構成完整的電力解決方案。

應用領域與產業關聯

隨著全球數位化轉型加速,科風的產品已成為多個關鍵產業不可或缺的基礎設施。

科風的產品與當前主流產業題材高度相關,例如 5G 建設、智慧城市、物聯網 (IoT) 及綠能轉型等,使其成為相關供應鏈的關鍵一環。 公司憑藉其在電力保護領域的專業,已成功切入全球電信設備商、數據中心建置商及工業自動化系統整合商的核心供應鏈。

市場營運與全球布局

科風採取全球化市場策略,產品銷售遍及全球,並在主要市場建立服務據點,形成綿密的銷售網絡。

區域市場分析

公司營運以外銷為主,佔總營收比重超過 92%。 銷售網絡遍布全球超過 80 個國家,主要市場集中於亞洲、歐洲及美洲。

- 亞洲市場:為最主要的營收來源,包含日本、韓國、泰國、菲律賓及中國大陸等,市場需求穩健成長。

- 歐洲市場:深耕多年,在德國、義大利、西班牙及英國等地均有穩定的代理商與通路夥伴。

- 美洲市場:透過與美國 MONSTER CABLE 等品牌合作,持續強化北美市場的滲透率。

客戶群體分析

科風的客戶群體廣泛,涵蓋對供電品質要求極高的產業龍頭。主要客戶包括:

- 半導體產業:如台積電 (TSMC)、世界先進、日月光及矽品精密等,其精密製程設備對電力穩定性要求極高。

- 資訊科技與通訊業:包含大型數據中心、電信營運商及網路設備商。

- 工業製造:應用於自動化產線、精密儀器與控制系統。

- 醫療領域:確保手術室、加護病房及重要醫療檢測儀器的電力不中斷。

生產基地與供應鏈

科風在全球擁有兩大生產基地,形成台灣研發、中國量產的分工體系。

- 台灣新北中和:為公司總部及研發中心,負責高階產品的設計、開發與品質控管。

- 中國廣東:設有大規模製造工廠,負責主要產品線的量產與組裝,佔整體產能最大比重。

圖(3)服務據點(資料來源:科風公司網站)

公司的主要原物料包括電池 (鉛酸與鋰電池)、印刷電路板 (PCB)、鐵件機殼、微處理器及變壓器等。 近年來,全球電子元件及鋰電池原料供應緊張,對生產成本造成壓力。為此,科風採取多元供應商策略,並強化庫存管理,以分散風險並確保供應鏈穩定。

競爭態勢與市場地位

UPS 市場競爭激烈,科風面對來自國內外眾多廠商的挑戰。

主要競爭對手

| 區域 | 主要競爭對手 |

|---|---|

| 全球 | 台達電 (2308)、Eaton、Emerson Electric (Vertiv) |

| 台灣 | 碩天 [3617)、盈正(3628)、飛瑞 (2411]、首利 (1471) |

核心競爭優勢

儘管市場競爭激烈,科風仍憑藉多項優勢鞏固其市場地位:

- 完整的產品線:提供從 0.25KVA 至 20KVA 的全系列 UPS 產品,能滿足不同層級客戶的需求。

- 品牌與代工並行:自有品牌 POWERCOM 建立市場口碑,ODM/OEM 業務則提供穩定的營收來源,營運模式彈性高。

- 自主研發能力:擁有專業的軟硬體研發團隊,自主開發的 UPS 監控軟體能實現遠端智慧管理,提升產品附加價值。

- 全球通路布局:在全球數十個國家建立成熟的銷售與售後服務體系,品牌形象良好。

根據市場分析,科風在台灣中小型 UPS 市場佔有率可觀,憑藉其技術實力與全球布局,營運表現穩健提升。

近期營運表現與重大事件

科風近期營運表現穩中有升,並積極推動公司治理改善計畫。

最新財務概況

根據最新財報,科風 2025 年 7 月合併營收達 7,543 萬元,較上月成長 15.23%,年增 3.12%。 累計 2025 年前 7 個月營收為 5.46 億元,年成長率達 23.45%,顯示營運基本面持續走強。

然而,公司於 2025 年第二季因業外匯率損失影響,稅後淨損 0.17 億元,單季 EPS 為 -0.43 元。

重大計畫與活動

- 法人說明會:公司於 2025 年 8 月 25 日召開法人說明會,向市場溝通營運狀況與未來展望,獲得市場正面關注。

- 背書保證改善計畫:針對過往因虧損導致的背書保證超限問題,公司積極改善獲利與淨值,目前限額已恢復正常,並持續按季公告改善進度,展現公司治理決心。

未來發展策略與展望

面對全球數位化及綠能轉型的龐大商機,科風已擬定清晰的發展藍圖。

短期發展計畫 (1-2年)

- 新產品線拓展:持續聚焦高頻 UPS、智慧電力管理系統及太陽能逆變器的開發與推廣,預期新產品線可帶動整體產能提升 10% – 15%。

- 市場滲透深化:鞏固在亞太、歐洲及美洲等重點市場的地位,擴大與當地系統整合商的合作。

- 生產效率優化:透過導入精實生產 (Lean Production) 管理,持續提升台灣與廣東廠的生產效率與良率。

中長期發展藍圖 (3-5年)

- 智慧物聯網 (AIoT) 整合:將旗下電力保護產品與物聯網技術深度整合,開發智慧電網與能源管理解決方案,切入智慧城市與工業 4.0 應用。

- 綠能應用擴展:擴大在太陽能及儲能系統的布局,提供更完整的綠色能源解決方案,響應全球 ESG 永續發展趨勢。

- 品牌價值提升:持續強化 POWERCOM 品牌在全球市場的影響力,透過差異化產品與優質服務,提升客戶黏著度與獲利能力。

機構法人普遍對科風的未來發展持正面看法,認為公司在全球 UPS 及智慧電力市場佔有穩定地位,並受惠於數位轉型及綠能題材,具備充足的成長動能。

重點整理

-

市場領導者:科風為台灣不斷電系統 (UPS) 領導品牌,擁有超過三十年的產業經驗,營運以自有品牌 POWERCOM 與 ODM/OEM 並重。

-

全球化布局:產品外銷超過 80 個國家,營收佔比超過 92%,在亞洲、歐洲及美洲市場均有穩固的銷售通路。

-

客戶群體優質:主要客戶涵蓋台積電等頂尖半導體廠、大型數據中心及電信營運商,產品應用於高可靠性需求的關鍵領域。

-

產業趨勢受惠者:受惠於全球 5G、數據中心、智慧製造及綠能轉型趨勢,UPS 市場需求持續擴大,為公司帶來強勁的成長動能。

-

營運穩健成長:近期營收表現亮眼,累計營收年增率超過 20%,公司治理改善計畫亦展現成效,財務結構逐步優化。

-

未來展望正向:積極布局智慧電力管理、太陽能逆變器等高附加價值產品,未來發展潛力備受市場期待。

參考資料說明

公司官方文件

- 科風股份有限公司 2024 年法人說明會簡報 (2024.12)。本研究主要參考法說會簡報的公司簡介、營運概況、產品介紹及未來發展策略。

- 科風股份有限公司 2025 年第二季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率及稅後淨利等數據。

- 科風股份有限公司公開資訊觀測站公告 (2025.08)。內容涵蓋每月營收、重大訊息及背書保證改善計畫等。

研究報告

- 券商研究報告 (2025.08)。該報告深入分析科風的產業地位、競爭優勢及市場展望。

- 產業研究機構市場報告 (2024)。提供全球 UPS 市場規模、成長趨勢及技術發展分析。

新聞報導

- 財經媒體產業分析專文 (2025.08)。報導詳述科風在數位轉型浪潮下的市場機會與挑戰。

- 電子時報專題報導 (2025)。針對 UPS 產業供應鏈及原物料價格波動進行分析。