金耘國際(4950)深度分析:淬鍊重生,從觸控面板到高階鋼鐵材料的轉型之路

公司概要與發展歷程

金耘國際股份有限公司(GoldenWin International Inc.),前身為牧東光電股份有限公司(Mutto Optronics Corp.),股票代號 4950,於 2008 年 10 月成立,初始業務聚焦於觸控顯示面板的研發、生產及銷售。公司於 2012 年在台灣掛牌上櫃,迎來發展初期的重要里程碑。

然而,為應對市場的快速變遷,公司展開一系列關鍵性的策略轉型。2014 年,金耘國際毅然出售原有的觸控業務,轉向不銹鋼製品的製造與銷售,專注於精緻廚刀及餐刀的 ODM/OEM 代工市場。 此業務主要透過旗下孫公司南通四合不銹鋼製品有限公司運營,憑藉其領先的鍛造製程與獨特的「真空油冷熱處理」工藝,成功打入歐美高端刀具供應鏈。

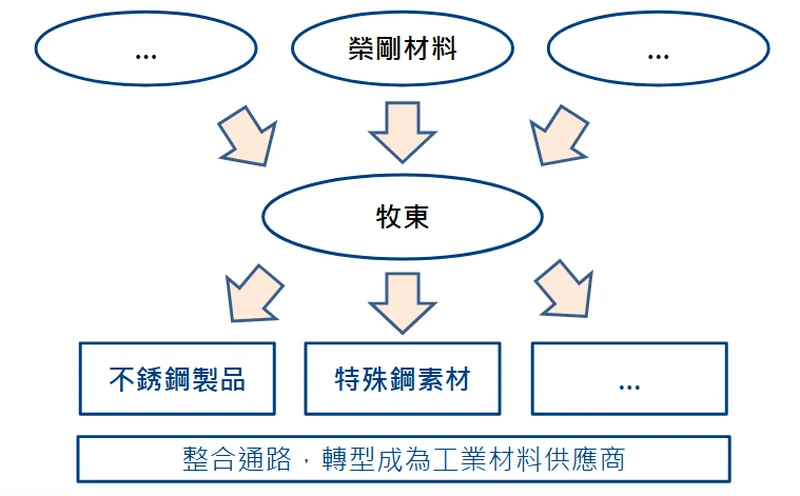

經歷短暫的業務探索後,公司於 2020 年底一度重啟光電事業,專攻中大尺寸特殊應用觸控顯示器,但最終於 2023 年 6 月再度退出,確立了深耕不銹鋼本業的決心。 2024 年成為公司轉型的關鍵年度,9 月由榮剛材料科技(股票代號:5009)透過私募取得 53.83% 股權,成為其最終母公司;同年 10 月,董事會決議取得金耘鋼鐵股份有限公司股權,進一步整合不銹鋼產業的上下游通路。 這一系列的策略布局,不僅穩定公司營運,也為其擘畫了全新的發展藍圖。

核心業務範疇分析

金耘國際目前的營運模式採科技與傳產雙軌並行的策略,但業務重心已明確集中於不銹鋼製品事業,光電事業則在策略調整後不再是營運主力。

不銹鋼製品事業

此為公司當前最主要的營收來源,專注於高階廚刀與餐刀的設計、研發及製造。業務模式涵蓋 OEM (Original Equipment Manufacturer) 與 ODM (Original Design Manufacturer) 代工,同時積極發展自有品牌,形成雙軌並進的經營格局。

-

代工業務:主要客戶為美國及歐洲各大知名刀具品牌,產品定位為高單價、高品質的收藏級刀具,市場售價約落在每組新台幣 2 ~ 3 萬元。

-

自有品牌:

- 王大廚:主要鎖定中國市場進行銷售,並透過全球電商平台行銷。

- 隠れ家 (Kakurega):於 2021 年在台灣創立的高端刀具品牌,已於生活工場等通路正式販售。

- Sheaffer:旗下品牌擁有「刀王」的美譽,彰顯其在工藝上的卓越地位。

圖(1)不銹鋼製品發展規劃(資料來源:金耘國際公司網站)

圖(2)不銹鋼刀具(資料來源:金耘國際公司網站)

光電事業部門

該部門曾專注於中大尺寸、全貼合的高規格特殊應用觸控顯示器,應用領域涵蓋運動健身器材、醫療設備及船舶遊艇等利基市場。然而,公司已於 2023 年 6 月策略性退出傳統觸控面板市場,將資源集中於更具競爭優勢的不銹鋼業務。

產品系統與技術優勢

產品應用領域

金耘國際的產品主要應用於高端廚房用具市場,鎖定對品質、工藝與耐用性有極高要求的消費族群,包括專業廚師、烹飪愛好者及刀具收藏家。產品憑藉卓越的性能與精緻的設計,成功在全球高端廚具供應鏈中佔據一席之地。

核心技術優勢

公司的競爭力奠基於其深厚的製造工藝與獨特的技術積累。

-

鍛造刀具工藝:與傳統鑄造刀具相比,鍛造技術能使刀具的金屬晶粒方向性一致,大幅提升刀具的強度、韌性與耐用度,是打造高品質刀具的關鍵。

-

真空油冷熱處理:此項獨特的核心技術,能夠精準控制刀具在熱處理過程中的物理特性,使其達到最佳的硬度與鋒利度,並延長使用壽命。

-

優質材料選用:產品採用來自中國大陸及日本的高品質不銹鋼棒材、特製大馬士革鋼等優質原料,從源頭確保產品的卓越品質。

營收結構與地區布局

產品營收結構

自 2014 年轉型以來,不銹鋼刀具製品已成為金耘國際的絕對營收主力,業務涵蓋 OEM/ODM 代工與自有品牌銷售。光電事業在 2023 年退出後,其營收占比已微乎其微。2025 年以來,公司營收呈現爆炸性成長,前七個月累計營收達新台幣 6.13 億元,年增率高達 6621.92%,突顯不銹鋼業務的強勁成長動能。

營業範圍與地區布局

金耘國際的市場布局具有高度的國際化特徵,主要營收來自海外市場。

- 歐美市場:為公司最主要的營收來源,貢獻約 89% 的營收,顯示其產品在高端市場的強大競爭力。

- 台灣市場:約佔 4.9%,透過自有品牌「隠れ家」的推廣,持續深化在地經營。

- 中國大陸市場:佔比約 2.5%,以「王大廚」品牌進行市場開拓。

客戶群體與價值鏈分析

客戶群體分析

金耘國際的客戶群體高度集中於美國及歐洲的各大知名刀具品牌,透過穩固的 OEM 與 ODM 合作關係,成為其高端產品線的重要供應商。此類客戶對產品品質、工藝細節及交期穩定性要求極高,而金耘國際憑藉其技術優勢與可靠的生產能力,與客戶建立了長期穩定的合作夥伴關係。

價值鏈定位

在不銹鋼刀具產業鏈中,金耘國際扮演著中游關鍵製造商的角色。

- 上游:主要原料為不銹鋼棒材、鋼板及大馬士革鋼,供應商來自中國大陸與日本的鋼鐵廠。2024 年取得金耘鋼鐵股權後,公司向上游整合,強化了原料的穩定性與成本控制能力。

- 中游:憑藉鍛造、熱處理、模具設計及精密加工等核心製造能力,將原料轉化為高附加價值的刀具產品。

- 下游:產品透過 OEM/ODM 模式交付給國際品牌客戶,或透過自有品牌的通路(如零售商、電商平台)銷售給終端消費者。

競爭優勢與市場地位

核心競爭力

- 技術壁壘:先進的鍛造工藝與獨特的真空油冷熱處理技術,構成了難以複製的技術護城河。

- 供應鏈整合:在母公司榮剛集團的支持下,透過併購金耘鋼鐵,實現上下游資源整合,提升供應鏈的穩定性與議價能力。

- 客戶關係穩固:與歐美一線品牌建立長期的代工合作關係,訂單來源穩定。

- 雙軌經營彈性:同時經營代工與自有品牌,不僅分散了經營風險,也為長期發展積蓄品牌價值。

市場競爭態勢

全球高端不銹鋼刀具市場競爭激烈,主要競爭對手包括日本的貝印 [Kai Corporation)、德國的溫莎(Wüsthof)、瑞士的韋氏 (Victorinox] 等國際知名品牌。這些企業擁有強大的品牌影響力與成熟的全球銷售網絡。金耘國際憑藉其在 OEM/ODM 市場的深厚根基與卓越的製造工藝,在特定高端代工領域佔據重要市佔率,並透過自有品牌策略逐步提升市場能見度。

近期重大事件分析

財務結構重整

為改善財務體質,金耘國際於 2025 年 4 月決議辦理減資,減資比例約 60.66%,用以彌補約 8.9 億元的累計虧損。此舉有助於優化資產負債表,提升公司淨值,為後續的營運發展與籌資活動奠定健康的基礎。

集團資源整合與策略聯盟

- 母公司入主:2024 年 9 月,榮剛材料科技成為金耘國際的母公司,為公司帶來充沛的資金與集團資源。

- 併購金耘鋼鐵:2024 年 10 月決議取得金耘鋼鐵股權,強化對上游原料的掌控,是垂直整合的關鍵一步。

- 組建鋼鐵技術大聯盟:2025 年 4 月,榮剛攜手金耘鋼鐵、連信鋼鐵及金耘國際,合組技術聯盟,共同推展熱作鋼及鋁擠型產品應用,展現了從單一產品製造商轉型為工業材料服務商的企圖心。

公司更名與重新定位

公司於 2025 年 4 月正式由「牧東光電」更名為「金耘國際」,並於同年 5 月調整產業類別為「鋼鐵工業」。此舉明確宣告公司未來的發展重心將完全聚焦於鋼鐵相關領域,擺脫過往的歷史包袱,以全新形象邁向未來。

未來發展策略展望

短期發展計畫 (1 ~ 2 年)

- 擴大不銹鋼本業營收:持續深化與現有歐美客戶的合作關係,爭取更多高階產品訂單,穩定公司現金流。

- 產能擴充與效率提升:推動生產基地自江蘇南通遷移至河南南陽的計畫,新廠預計可提升 30% ~ 50% 的產能,並導入自動化設備,優化生產效率與成本結構。

- 強化自有品牌經營:增加對「王大廚」與「隠れ家」的行銷投入,拓展線上與線下通路,提升品牌在目標市場的佔有率。

中長期發展藍圖 (3 ~ 5 年)

- 轉型為工業材料供應商:依托榮剛集團的資源,逐步導入高階特殊鋼材等其他產品線,將業務範疇從終端消費品延伸至工業材料領域。

- 拓展國際通路:以台灣為基礎,積極布局東南亞等新興市場,建立完整的國際銷售網絡。

- 深化技術研發:持續投入鍛造與熱處理等核心技術的研發,並探索新材料的應用,維持技術領先地位。

重點整理

- 轉型成功,聚焦本業:金耘國際已成功從觸控面板產業轉型,聚焦於具備高技術壁壘與穩定需求的高端不銹鋼刀具市場。

- 營收爆發性成長:在確立核心業務後,2025 年營收迎來強勁增長,顯示市場需求旺盛且公司策略奏效。

- 集團資源挹注:在母公司榮剛集團的支持下,公司在資金、技術與供應鏈方面獲得強力支援,大幅提升了營運穩定性與未來發展潛力。

- 財務結構改善:透過減資彌補虧損,公司財務體質趨於健康,為長期發展掃除障礙。

- 垂直整合效益顯現:併購上游鋼鐵廠,並組建技術聯盟,展現了從製造商向綜合性工業材料服務商轉型的清晰戰略。

- 潛在風險:公司仍需應對原物料價格波動、國際貿易政策變化及全球市場競爭加劇等挑戰。

參考資料說明

公司官方文件

- 牧東光電股份有限公司 2024 年法人說明會簡報 (2024.12.23)。本研究主要參考法說會簡報的公司簡介、發展歷程及未來展望,該簡報由總經理李郁真主講。

- 金耘國際股份有限公司公開資訊觀測站公告。本文參考了公司更名、減資、私募及取得股權等重大訊息公告。

新聞報導

- 鉅亨網、MoneyDJ 理財網、經濟日報等財經媒體針對牧東光電及金耘國際的相關報導 (2024-2025)。報導內容涵蓋公司轉型歷程、榮剛入主、營收表現及重大經營決策。

產業研究資料

- Yahoo 股市、Goodinfo! 台灣股市資訊網。本文引用了相關網站提供的公司基本資料、歷史沿革、財務數據及營運概況,作為分析基礎。