安國國際科技(8054):從儲存控制 IC 到 AI 時代 ASIC 與 IP 設計服務的轉型之路

公司基本資料

公司概要與發展歷程

安國國際科技股份有限公司(Alcor Micro, Corp.),股票代號 8054,於 1999 年 11 月 23 日成立於台灣台北市南港區。公司初始團隊成員多具備美國矽谷豐富的 IC 設計與軟體解決方案開發經驗,成立初期即專注於 USB(通用序列匯流排)介面裝置控制 IC 的設計與製造,迅速成為國內 USB 控制 IC 的重要供應商。

安國的發展歷程標誌著其不斷適應市場變化與技術演進的軌跡:

-

2004 年:公司於 5 月通過證券櫃檯買賣中心核准上櫃,同年 11 月正式掛牌交易。

-

2007 年:合併泰視公司,將業務觸角延伸至 CMOS 影像感測器與影像壓縮處理晶片領域,強化多媒體影像處理 IC 產品線。

-

2010 年:以 1.5 億元收購揚智科技旗下 WebCam 晶片部門,進一步鞏固其在國內 WebCam 晶片市場的地位,成為第二大供應商。

-

2014 年:投資 1.24 億元取得鈺寶科技約 25% 股權,成為其最大股東,切入無線音頻傳輸晶片、智慧遙控器及無線耳機等無線音頻控制 IC 市場。

-

多元化布局:為聚焦不同產品線,陸續切割事業體成立多家子公司,包括展匯(電腦週邊)、展顥(系統單晶片)、展憶(快閃記憶體控制器)及安格(PD 控制與視訊轉換晶片)等。

-

2021 年:神盾科技(Egis Technology Inc.)參與私募案,成為安國最大股東,為公司注入新的資金與策略資源,加速技術升級與市場轉型。

-

2023 年至今:公司確立轉型方向,聚焦於 ASIC(特殊應用積體電路)設計服務 與 IP(矽智財)授權 業務,特別鎖定 AI(人工智慧)、HPC(高效能運算)等高成長領域。2023 年 10 月投資入股星河半導體並取得 55% 股權,引進星河團隊,加速轉型步伐。

安國總部位於台北市南港區,由羅森洲先生擔任董事長,蔡玲君女士擔任執行長,陳建盛先生(原星河半導體負責人)於 2023 年第四季接任總經理。公司致力於提供高度整合的 ASIC 設計服務與產品,並與全球晶圓代工廠及封裝測試廠緊密合作,為客戶提供即時的技術支援與全方位解決方案。

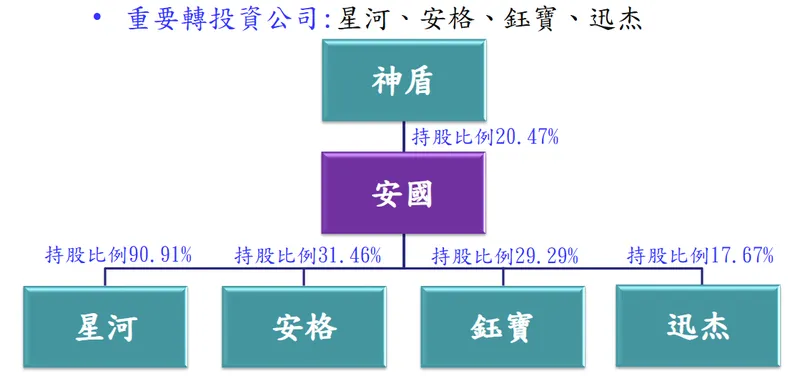

組織架構與轉投資

安國透過轉投資與策略合作,建構了多元化的集團架構,以支持其在不同技術領域的發展。截至 2024 年底,公司股本約為新台幣 9.78 億元。重要的轉投資公司包括:

圖(1)集團組織架構(資料來源:安國國際科技 2024 年第三季法說會)

-

星河半導體 (Starblaze Technology):安國直接持有 90.91% 股份(註:此為法說會資料,但先前公告為取得 55% 股權,後續已啟動合併),專注於高速傳輸 IP 及 ASIC 設計。神盾亦持有星河 31.46% 股權。安國於 2024 年 11 月董事會通過與星河的簡易合併案,合併基準日暫定為 2024 年 12 月 31 日,合併後安國為存續公司,星河為消滅公司。此次合併旨在整合資源、提升管理效率。

-

安格科技 (ITE Tech. Inc.):星河持有 20.47% 股權,專注於 USB Type-C PD 控制晶片及視訊轉換晶片。

-

鈺寶科技 (SYNCOMM Technology Inc.):安格持有 17.67% 股權,主攻無線音頻及影像處理晶片。

-

迅杰科技 (ENE Technology Inc.):安國持有 90.91% 股權(註:法說會圖示標示,需確認是否指迅杰或星河持有之另一標的),從事筆記型電腦輸出入控制 IC 設計。

核心業務分析

主要產品與技術

安國的產品組合從傳統的儲存控制 IC 逐步擴展至多元應用領域,並將重心轉向高附加價值的 ASIC 設計服務與 IP 授權。

-

USB 介面控制 IC:

-

儲存裝置控制晶片:應用於記憶卡(SD/microSD)、USB 隨身碟等,曾為公司營收主力。

-

橋接器控制晶片:用於不同介面間的訊號轉換。

-

輸入輸出裝置控制晶片:應用於鍵盤、滑鼠等電腦週邊。

-

-

多媒體影像處理 IC:

-

網路攝影機 (WebCam) 控制晶片:整合影像感測、壓縮與傳輸功能。

-

數位影像處理晶片:應用於監控系統、數位相機等。

-

-

無線音頻控制 IC:

- 透過轉投資鈺寶科技,提供應用於 Soundbar、無線耳機、無線麥克風等產品的解決方案。

-

ASIC 設計服務與 IP 矽智財:

-

客製化 ASIC 設計:提供從前端設計、IP 整合、後段實現到晶圓代工、封裝測試管理的全方位服務。

-

IP 授權:開發並授權高速傳輸介面 IP(如 SerDes、PCIe Gen6、USB)、UCIe (通用晶片互連高速匯流排) IP、DDR 控制器 IP 等。星河半導體團隊在這方面積累多年經驗,其 IP 已獲國內外 IC 設計公司採用驗證。

-

先進製程與封裝技術:具備 3 奈米、4 奈米、7 奈米 等先進製程設計能力,並擁有 CoWoS (晶圓上晶片上基板)、WoW (導線接合) 等先進封裝設計經驗。

-

圖(2)主要產品服務與技術(資料來源:安國國際科技 2024 年第三季法說會)

圖(3)ASIC 設計平台(資料來源:安國國際科技 2024 年第三季法說會)

ASIC 設計服務與 IP 矽智財

安國近年積極轉型,將 ASIC 設計服務 與 IP 矽智財授權 作為未來發展的雙引擎,尤其在 AI 與 HPC 領域展現強烈企圖心。

-

AI 平台 ASIC 解決方案:結合 CPU、NPU (神經網路處理單元)、LPU (低功耗單元) 等多運算單元,搭配 UCIe 互連技術與先進封裝(CoWoS、WoW),滿足資料中心、邊緣運算及生成式 AI 等多樣化 AI 運算需求。公司目標是提供 Chiplet(晶片粒)/ CoWoS / WoW 的設計服務。

-

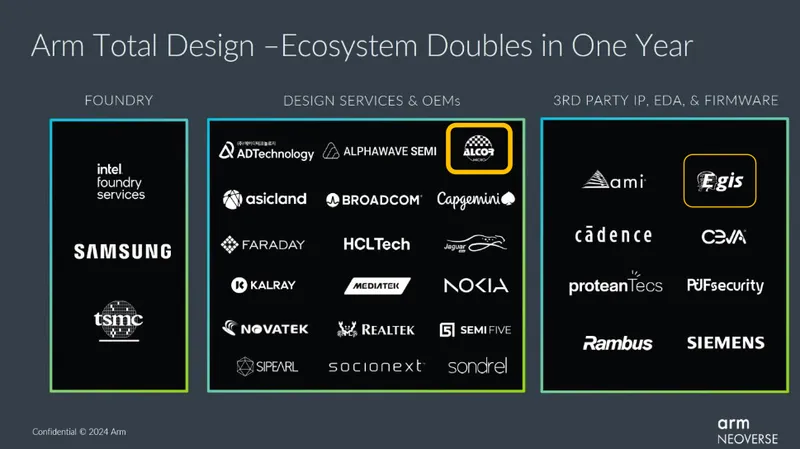

Arm (安謀) 策略合作:

-

於 2024 年第三季投入約 13 億元新台幣(約 4,000 萬美元)取得 Arm 軟體及矽智財授權,此金額超過安國當時股本,具指標性意義。

-

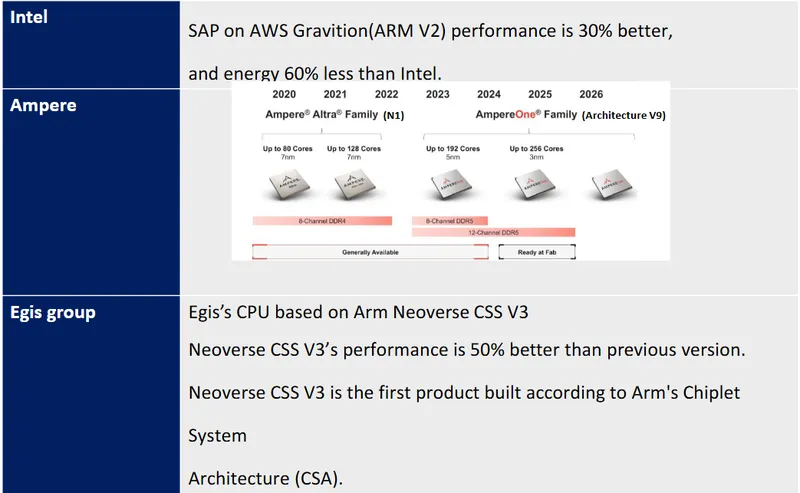

加入 Arm Total Design 計畫,成為台灣首批獲得 Arm Neoverse V3 計算子系統 (CSS) 授權的業者。該平台基於 Armv9 架構,是首款依 Arm 晶片粒系統架構 (CSA) 設計的產品,效能較前代提升 50%,專為高效能運算與 AI 伺服器設計。

-

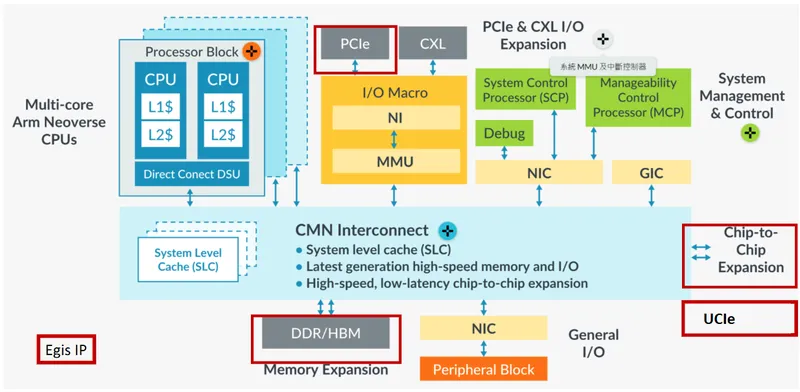

利用 Arm Neoverse CSS V3 平台(包含 64 核心 CPU),結合自有及合作夥伴(如神盾集團的 Egis)的 IP(如 Egis 的 UCIe2.0 IP,功耗效率 0.23 pJ/bit,優於對手;PCIe Gen6 16Lanes IP;DDR5-8400 IP;Foundation Library),提供基於 Chiplet 架構的設計服務。

-

-

先進封裝設計經驗:團隊擁有超過 10 年 的先進封裝設計經驗,涵蓋 CoWoS_S、InFO/InFO_PoP、CoWoS_R & SoIC、CoWoS_S with HBM3 等多種技術。合作對象遍及全球主要晶圓代工廠與封測廠(委外封裝測試),專案經驗涵蓋日本、韓國、美國、東南亞等地。此經驗對於需要高密度整合與散熱效能的 HPC、AI 應用至關重要。

-

目標應用領域:鎖定消費電子、工業物聯網 [IIoT)、汽車電子(EV/ADAS)、醫療保健、電信 (5G/衛星通訊/資料中心] 及 AI/機器學習等高成長市場。

圖(4)ARM 架構合作夥伴(資料來源:安國國際科技 2024 年第三季法說會)

圖(5)ARM 架構設計解決方案(資料來源:安國國際科技 2024 年第三季法說會)

圖(6)ASIC 設計服務(資料來源:安國國際科技 2024 年第三季法說會)

市場與營運分析

營收結構分析

根據公司歷史資料與近期轉型方向,安國的營收結構發生明顯變化。過去以 USB 相關控制 IC 為主,近年無線音頻控制 IC(主要透過轉投資鈺寶貢獻)營收佔比提升。2022 年資料顯示,USB 控制 IC 產品約佔營收 76%,無線音頻控制 IC 約佔 24%。

然而,隨著公司全力投入 ASIC 設計與 IP 授權業務,預期 2025 年起,來自 ASIC NRE (委託設計) 收入及 IP 授權金/權利金 的貢獻將顯著增加,逐步改變營收組合。公司法說會指出,已有 7/6 奈米 ASIC 案件開始導入,3 奈米 IP 開始貢獻,預期 2025 年將有 5-6 個 ASIC 案件進入設計定案 (Tape-out) 階段,包含高速傳輸、NFC 等應用,營運表現有望明顯優於 2024 年。

財務績效分析

合併損益表現 (2024 Q1-Q3 vs 2023 Q1-Q3)

下表整理自公司 2024 年第三季法說會資料:

| 項目 (新台幣仟元) | 2024 Q1~Q3 | % | 2023 Q1~Q3 | % | 年增率 (YoY) |

|---|---|---|---|---|---|

| 營業收入 | 1,499,206 | 100% | 1,309,129 | 100% | +15% |

| 營業毛利 | 540,981 | 36% | 484,971 | 37% | +12% |

| 營業費用 | 855,436 | 57% | 776,645 | 59% | +10% |

| * 其中:研發費用 | 534,481 | 36% | 445,494 | 34% | +20% |

| 營業損失 | -314,455 | -21% | -291,674 | -22% | -8% |

| 營業外損益 | 103,401 | 7% | 129,044 | 10% | -20% |

| 稅前淨損 | -211,054 | -14% | -162,630 | -12% | -30% |

| 所得稅利益 | 15,040 | 1% | 27,078 | 2% | -44% |

| 稅後淨損 | -196,014 | -13% | -135,552 | -10% | -45% |

| 歸屬母公司稅後淨損 | -100,980 | -70,669 | |||

| 非控制權益淨損 | -95,034 | -64,883 | |||

| 每股虧損 (EPS) (元) | -1.03 | -0.78 |

分析:

-

營收成長:2024 年前三季營收年增 15%,達到 14.99 億元,顯示市場需求回溫或新業務開始初步貢獻。2024 年 11 月單月營收 2.84 億元,創當年新高,月增 79.1%、年增 51.3%;累計前 11 月營收年增 18.2%,轉型效益似乎開始浮現。

-

毛利率:毛利率維持在 36% 水準,較去年同期略降 1 個百分點,但仍屬穩健。

-

費用增加:營業費用年增 10%,達 8.55 億元。其中研發費用大幅增加 20% 至 5.34 億元,佔營收比重高達 36%,突顯公司為轉型 ASIC/IP 而積極投入。

-

虧損擴大:儘管營收成長,但因研發投入及相關費用增加,營業損失與稅後淨損較去年同期擴大。歸屬母公司稅後淨損為 1.01 億元,每股虧損從 -0.78 元擴大至 -1.03 元。

合併資產負債狀況 (截至 2024/9/30)

下表整理自公司 2024 年第三季法說會資料:

| 重要項目 (新台幣仟元) | 金額 | 佔總資產% | 較 2024/6/30 變化 (QoQ) |

|---|---|---|---|

| 現金及金融資產 | 2,236,764 | 32% | -27% |

| 存貨 | 409,648 | 5% | -8% |

| 無形資產 | 2,835,451 | 40% | +72% |

| 資產總計 | 7,068,580 | 100% | +5% |

| 負債總計 | 2,512,741 | 35% | +27% |

| 權益總計 | 4,555,839 | 65% | -4% |

分析:

-

現金減少:現金及約當現金季減 27%,至 22.37 億元,可能與研發投入、營運支出或投資活動(如支付 Arm 授權金部分款項)有關。

-

無形資產大增:無形資產季增 72%,達 28.35 億元,佔總資產 40%,主要來自併購(如星河)及 IP 授權投入(如 Arm 授權)。

-

財務結構:負債總計 25.13 億元,佔總資產 35%;權益總計 45.56 億元,佔 65%。整體結構尚屬穩健。2025 年第一季完成 7.2 億元現金增資(每股 90 元發行 800 萬股)後,營運資金更為充裕,財務結構將進一步強化。

區域市場分析

安國的產品銷售傳統上以 亞洲市場 為主,特別是台灣及中國大陸。主要客戶多為亞洲地區的 ODM/OEM 廠商、電腦週邊及消費性電子品牌商。

隨著公司轉型至 ASIC 設計服務與 IP 授權,目標客戶群已擴展至全球,特別是北美、歐洲的 AI 伺服器、HPC 及汽車電子客戶。公司延攬具備三星國際銷售經驗的高管,亦是為了加速拓展海外市場。雖然目前尚無詳細的區域營收佔比數據公布,但預期未來來自歐美市場的營收比重將逐步提升。

客戶結構與價值鏈分析

主要客戶群體

安國的客戶群體涵蓋多個層面:

-

電腦週邊設備製造商:提供 USB 控制 IC、WebCam 控制晶片等。

-

消費性電子品牌商:供應記憶卡/隨身碟控制晶片、無線音頻晶片等。

-

系統整合商:提供客製化的晶片解決方案。

-

新興領域客戶:隨著轉型,客戶群擴展至 AI 伺服器供應商、HPC 解決方案提供商、汽車電子 Tier 1 供應商,以及 工業物聯網 和 醫療設備製造商。

安國採取 Fabless (無晶圓廠) IC 設計公司 的經營模式,專注於設計與研發,將製造與封測環節委外。

產業價值鏈定位

安國在半導體產業鏈中,定位於 上游的 IC 設計與矽智財 (IP) 提供者。公司不涉及晶圓製造與封裝測試等中游環節,而是透過與專業代工廠(Foundry)和封測廠(OSAT)合作,將其設計的晶片產品交付給下游的電子產品製造商或品牌商。其價值創造模式主要來自:

-

技術創新:開發高效能、低功耗的晶片設計與 IP,特別是高速傳輸與 AI 相關技術。

-

客製化服務:提供滿足特定需求的 ASIC 設計,涵蓋從規格定義到量產管理。

-

生態系整合:與 IP 供應商 (Arm)、EDA 工具商、代工廠、封測廠建立緊密合作關係,提供整合方案。

競爭態勢與未來展望

競爭優勢分析

安國在轉型過程中,逐步建立起多方面的競爭優勢:

-

技術研發實力:

-

掌握 ASIC 設計 與 IP 開發 核心技術,尤其在高速傳輸介面(SerDes、PCIe、UCIe、USB)領域透過星河團隊補強。

-

具備 3/4/7 奈米 等先進製程設計能力與導入經驗。

-

擁有 CoWoS、WoW 等先進封裝設計經驗,團隊經驗超過十年。

-

團隊具備深厚的類比與數位晶片設計背景。

-

-

策略聯盟與集團資源:

-

與國際 IP 龍頭 Arm 深度合作,取得關鍵 Neoverse V3 CSS 授權,切入 Arm 架構伺服器生態系。

-

納入 神盾集團,獲得資金、技術與市場資源整合的綜效,形成「大聯盟」作戰模式。

-

透過併購(星河、安格)快速補強高速傳輸 IP 技術與人才。

-

-

市場布局與應用多元化:

-

從傳統消費性電子拓展至 AI、HPC、車用電子 等高成長潛力市場。

-

提供從 IP 授權到 ASIC 設計、量產管理的一站式服務,滿足客戶多元需求。

-

-

經驗豐富的經營團隊:

-

引進具備國際大廠(如三星)銷售與商務開發經驗的高階主管趙桂瑛 (Kye Young Cho),加速拓展海外市場,特別是 AI、HPC 及自駕車領域。

-

總經理陳建盛來自星河,具備深厚 ASIC/IP 實戰經驗。

-

市場競爭地位

安國在不同產品領域面對不同的競爭者:

-

USB 控制 IC:國內競爭對手包括祥碩 [5269)、創惟(6104)、旺玖 (6233]、威鋒電子 [6756) 等;國際對手有瑞薩電子(Renesas Electronics)、慧榮科技 (Silicon Motion] 等。此領域已非公司未來主要發展方向。

-

WebCam 控制 IC:國內主要競爭對手為禾瑞亞 (3556)。

-

無線音頻控制 IC:透過鈺寶科技面對相關領域競爭。

-

ASIC 設計服務與 IP 授權:此為未來主戰場,競爭對手包括國內的智原 [3035)、創意(3443)、世芯-KY [3661] 等指標性設計服務廠,以及國際 IP 大廠如新思科技(Synopsys)、益華電腦 (Cadence]。安國的高速傳輸 IP 以對標新思為目標。

安國在傳統 USB 市場具備一定基礎,而在新興的 ASIC/IP 市場,則憑藉與 Arm 的合作、先進製程與封裝經驗、以及神盾集團的資源,力求建立差異化競爭優勢,特別是在基於 Arm 架構的 AI 與 HPC 晶片設計服務領域。

近期重大事件分析

安國近期經歷多項重大事件,反映其積極轉型的決心與市場動態:

-

2024 Q3-Q4:

-

取得 Arm Neoverse V3 授權 (約 13 億元):2024 年 7 月宣布以不超過 4,000 萬美元取得 Arm 授權,深化合作,進軍 AI/HPC 伺服器晶片市場。

-

合併子公司星河半導體:2024 年 11 月董事會通過簡易合併案,基準日暫定 2024/12/31,旨在整合資源,強化 ASIC/IP 設計能力。

-

延攬前三星高管趙桂瑛:2023 年第四季延攬趙桂瑛擔任資深副總,目標拓展海外 AI、HPC 及自駕車市場。

-

法說會釋出樂觀展望:2023 年底法說會預計 2024 年營運將優於 2023 年。2024 年底進一步預期 2025 年將有 5-6 個 ASIC 設計案進入設計定案階段(Tape out),涵蓋高速傳輸、NFC 等應用,部分 7/6/3 奈米 案件可望貢獻 NRE 或進入量產,營運有望顯著優於 2024 年。

-

營收表現轉佳:2024 年 11 月營收 2.84 億元,創當年單月新高,月增 79.1%、年增 51.3%。累計前 11 月營收年增 18.2%,創近八年同期最佳,轉型效益初步顯現。

-

股價劇烈波動:受惠於轉型題材、AI 熱潮及集團作帳行情,股價在 2024 年底至 2025 年初出現強勁反彈,2024/12/9 跳空漲停,2025/2/4 再次漲停。

-

2025 Q1:

-

完成現金增資:發行 800 萬股,每股 90 元,募得 7.2 億元,用於充實營運資金及研發投入,申購期間約在 3 月初。

-

股價大幅回檔:第一季末股價出現較大回檔,3 月跌破現增價 90 元,成為 Q1 上櫃衰股之首,主因可能為大盤修正、先前漲多後的獲利了結賣壓、以及現增後的籌碼因素。

-

持續虧損但董監酬勞引關注:2025 年 1 月公布 2023 年財報顯示虧損(EPS -1.21 元),但平均董監酬勞仍增加近百萬,引發市場「肥貓」討論。公司表示將以資本公積配發 0.5 元現金股利。

未來發展策略

安國的未來發展策略清晰地圍繞著 ASIC 設計服務 與 IP 矽智財 兩大核心:

-

深化 AI 與 HPC 布局:

-

持續利用 Arm Neoverse V3 平台開發高效能伺服器與 AI 加速器晶片。

-

推動 AI Platform ASIC 解決方案,整合多種運算單元與先進封裝技術。

-

拓展在資料中心、邊緣運算市場的應用。

-

-

強化 IP 組合與授權業務:

-

擴充高速傳輸介面 IP(SerDes、PCIe、UCIe、DDR)產品線,以滿足 AI 伺服器升級需求。

-

針對 3 奈米 等先進製程開發關鍵 IP。

-

積極爭取 IP 授權與權利金收入,預期將成為未來數年成長動能來源。

-

-

拓展新興應用市場:

-

切入 汽車電子(ADAS、車用感測)、工業物聯網、醫療電子 等利基市場。

-

開發符合相關產業規範的高可靠性 ASIC 解決方案。

-

-

整合集團資源:

-

與神盾集團內公司(神盾、安格、鈺寶、迅杰等)協同合作,提供更完整的解決方案,發揮「互為貴人」策略。

-

利用集團通路與客戶關係,加速市場滲透,爭取國際大廠 Design-in 機會。

-

-

持續研發投入與人才引進:

-

維持高比例研發費用投入(如 2024 前三季佔營收 36%),確保技術領先。

-

引進國際級專業人才(如趙桂瑛),提升設計能力與國際視野。

-

圖(7)資料中心競爭對手分析(資料來源:安國國際科技 2024 年第三季法說會)

投資價值綜合評估

重點整理

-

成功轉型進行中:安國正從傳統儲存控制 IC 廠,積極轉型為聚焦 AI、HPC 的 ASIC 設計服務 與 IP 授權 公司,策略方向明確,並透過併購與延攬人才加速執行。

-

技術實力提升:透過併購(星河)與策略合作(Arm),掌握先進製程設計(3/4/7nm)、高速傳輸 IP 及先進封裝(CoWoS、WoW)等關鍵技術。

-

AI/HPC 市場潛力:鎖定高成長的 AI 伺服器、資料中心、邊緣運算等市場,未來成長空間廣闊,根據預測,相關半導體市場年複合成長率可達 25%-40%。

-

集團綜效可期:納入 神盾集團,可望在資金、技術、市場通路方面獲得支持與整合效益,形成聯盟競爭態勢。

-

財務狀況改善中:營收已見回升(2024 前 11 月年增 18%),毛利率持穩。虧損主要來自轉型所需的高額研發投入。2025 年初完成 7.2 億元現金增資後資金充裕,有利於支持後續研發與營運。

-

營運轉折點可期:公司預計 2025 年將有 5-6 個 ASIC 設計案進入 Tape-out,且 7/6/3 奈米 案件開始貢獻 NRE 或進入量產,營運有望迎來轉捩點,力拚下半年轉虧為盈。

-

面臨挑戰:半導體產業競爭激烈(尤其 ASIC/IP 領域),先進製程成本高昂,全球經濟不確定性仍存。公司仍處於虧損狀態,轉型成效與獲利能力需持續觀察驗證。董監酬勞議題也可能影響市場觀感。

-

市場關注度高:因搭上 AI 熱潮及轉型題材,成為市場高度關注的概念股,股價波動性也相對較大,投資人需注意風險。

參考資料說明

公司官方文件

- 安國國際科技股份有限公司 2024 年第三季法人說明會簡報 (2024.11/12月間)

本研究主要參考此法說會簡報的財務數據、公司概況、業務與研發重點、技術藍圖(Arm 合作、CoWoS 經驗)及未來展望。該簡報由公司經營團隊發布,提供權威的營運資訊。

- 安國國際科技股份有限公司 公開資訊觀測站重大訊息 (2023.Q4 – 2025.Q1)

參考其現金增資、合併子公司、高管任命、取得 Arm 授權等公告,了解公司近期重要決策與動態。

研究報告與新聞報導 (綜合多家來源)

- MoneyDJ 理財網 – 產業分析與個股資訊 (日期涵蓋 2023-2025)

參考其對安國的公司沿革、產品線、上下游關係、競爭對手、市場概況及近期營運的詳細整理。

- 經濟日報、工商時報、鉅亨網、財訊快報、科技新報等財經媒體報導 (日期涵蓋 2023.Q4 – 2025.Q1)

參考相關報導了解安國的市場動態、法人觀點、股價表現、AI/ASIC 布局進展、與 Arm 合作細節、星河合併、高管延攬、現金增資及市場反應、董監酬勞議題等。

- Yahoo 奇摩股市、CMoney、Goodinfo! 台灣股市資訊網、HiStock 嗨投資等股市資訊平台

參考其提供的公司基本資料、財務數據、股利政策、法人進出及新聞彙整。

註:本文內容主要依據 2024 年底至 2025 年第一季可得的公開資訊進行分析與整理。所有財務數據、市場分析及公司策略均來自公開可得的官方文件、法人報告、新聞報導及網路資訊。