泰藝電子(8289):頻率控制元件專家,深耕高階應用市場

公司概要與發展歷程

公司基本資料

泰藝電子股份有限公司(Taitien Electronics Co., Ltd.,股票代號:8289.TWO)成立於 2000 年 3 月 23 日,其前身為泰電電業股份有限公司於 1976 年設立的電子部門。總部位於新北市樹林區樹潭街 5 號,是一家專注於石英頻率控制元件研發、生產與銷售的專業製造商。公司實收資本額約新台幣 6.83 億元,並於 2008 年 在台灣櫃檯買賣中心掛牌上櫃。現任董事長兼總經理為宋勝泰先生。

泰藝電子是台灣石英頻率控制元件產業的重要廠商之一,尤其在恆溫控制石英振盪器 (Oven Controlled Crystal Oscillator, OCXO) 的生產技術方面,為台灣首家掌握相關技術並實現量產的公司,奠定其在高階市場的競爭基礎。

| 項目 | 內容 |

|---|---|

| 公司名稱 | 泰藝電子股份有限公司 |

| 英文名稱 | Taitien Electronics Co., Ltd. |

| 股票代號 | 8289.TWO |

| 成立時間 | 2000 年 3 月 23 日 |

| 前身 | 泰電電業電子部門 (1976 年) |

| 董事長 | 宋勝泰 |

| 總經理 | 宋勝泰 |

| 實收資本額 | 約 6.83 億元 |

| 掛牌上櫃日期 | 2008 年 |

| 總部地址 | 新北市樹林區樹潭街 5 號 |

| 主要業務 | 石英頻率控制元件製造 |

| ISO 認證 | 全球工廠均通過 ISO 認證 |

發展歷程與全球布局

泰藝電子自成立以來,專注於石英頻率控制元件領域,產品線從基礎的石英振盪子(Crystal Resonator)逐步擴展至石英振盪器(Crystal Oscillator, XO)、壓控石英振盪器(Voltage Controlled Crystal Oscillator, VCXO)、溫度補償石英振盪器(Temperature Compensated Crystal Oscillator, TCXO)乃至技術門檻最高的恒溫控制石英振盪器(OCXO)。公司持續投入研發,專注於產品的高頻率、高精度、輕薄短小及低耗能等特性,以滿足通訊、車用、衛星及消費性電子等多元市場需求。

隨著 5G 通訊、物聯網(Internet of Things, IoT)及車用電子市場的蓬勃發展,泰藝電子積極拓展相關應用領域,特別是在無線網路設備、通訊基礎設施、伺服器及汽車電子市場取得不錯進展。公司在全球市場進行策略性布局,除了台灣總部及核心生產基地外,亦在美國(加州設業務辦公室,華盛頓州及科羅拉多州設有產線)、中國大陸(南京、深圳、鄭州設有子公司或業務辦公室)及歐洲設有營運據點,提供客戶在地化服務與第三地製造的彈性,以分散地緣政治風險並貼近客戶需求。美國市場的在地服務 被視為重要的成長動力來源。

核心業務分析

產品系統與技術特色

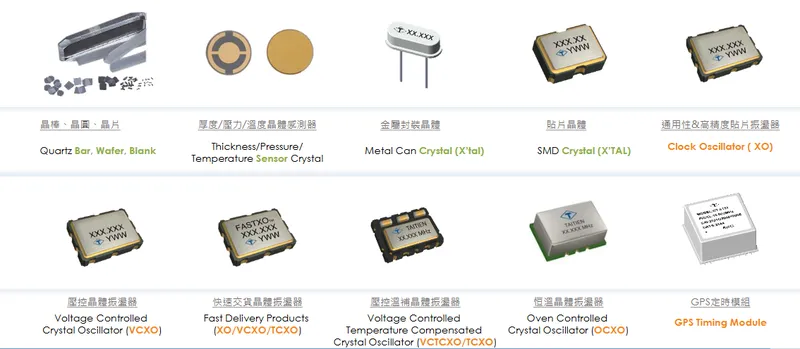

泰藝電子提供完整的石英頻率控制元件產品線,涵蓋從上游的人工水晶、石英晶棒、晶圓到下游的各式石英振盪子與振盪器。公司產品技術特色著重於高精度、高穩定性、小型化與低功耗,以滿足不同應用場景的嚴苛要求。

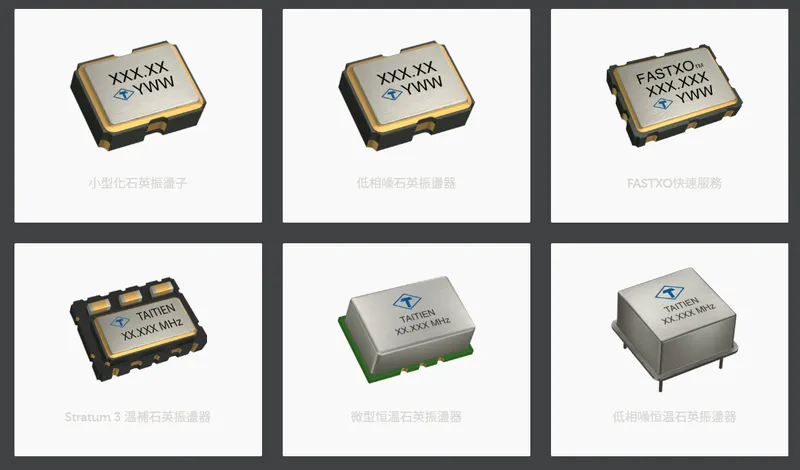

圖(1)主要產品及服務分類(資料來源:泰藝電子公司網站)

主要產品系列包括:

-

石英晶體 [Crystal):包含金屬封裝(Metal Can)及表面黏著 (Surface Mount Device, SMD] 型式,是構成振盪器的核心基礎元件。

-

石英振盪器 (XO):提供基本的時脈訊號,分為通用型與高精度型,具備快速交貨能力。

-

壓控石英振盪器 (VCXO):可透過外部電壓調整輸出頻率,應用於鎖相迴路 (Phase-Locked Loop, PLL) 等需要頻率微調的場合。

-

溫補石英振盪器 (TCXO/VCTCXO):內建溫度補償線路,能在較寬的溫度範圍內維持高頻率穩定性,適用於行動通訊、全球定位系統 (Global Positioning System, GPS) 等設備。

-

恒溫石英振盪器 (OCXO):將石英晶體置於恆溫槽中,提供極高的頻率穩定性,是 5G 基地台、衛星通訊、精密量測儀器等高階應用的關鍵元件。泰藝是台灣唯一具備 OCXO 量產能力的廠商。

-

感測器晶體 (Sensor Crystal):應用於厚度、壓力、溫度等精密量測。

-

GPS 定時模組:整合 GPS 接收與高精度時脈,提供精準的時間同步解決方案。

圖(2)主要產品-全系列產品線(資料來源:泰藝電子公司網站)

技術特色:

-

多樣化封裝與電氣特性:提供插件式 (Dual In-line Package, DIP) 與表面黏著 (SMD) 封裝,支援 3.3V、2.5V 及 1.8V 等超低工作電壓。

-

高精度與可程式化:高精度振盪器頻率誤差可達 ±25ppm,頻率範圍 1MHz 至 125MHz。具備快速程式化燒錄技術,可彈性調整規格。

-

小型化設計:SMD 產品尺寸持續微縮,例如 3.2 x 2.5 x 0.6 mm,符合電子產品輕薄短小趨勢。

-

低相位雜訊與低抖動:滿足高速通訊與數據處理對訊號品質的要求。

-

寬溫度範圍與高可靠性:符合工業級與車規級 (Automotive Electronics Council, AEC-Q) 要求。

-

低 G 力敏感度 (Low G-sensitivity):適用於高振動或移動環境,如衛星、航空、車輛等。

應用領域分析

泰藝電子的產品廣泛應用於多個高成長及利基市場,擺脫了對波動較大的消費性電子市場的過度依賴,專注於技術門檻較高的領域。

主要應用領域分布(參考 2023 年營收佔比):

圖(3)主要應用領域(資料來源:泰藝電子公司網站)

-

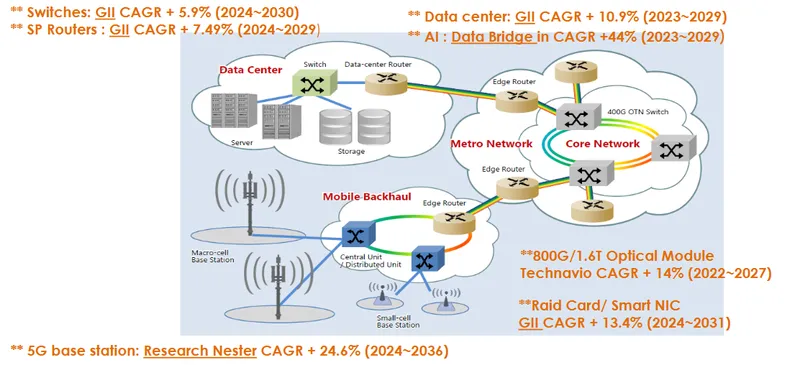

通信基礎設施 (31%):核心應用,包含 5G 基地台、光纖網路骨幹設備等。隨著 5G 建設推進及網路流量增長,對高穩定性、低抖動的 OCXO、TCXO 及 VCXO 需求持續增加。泰藝預期此領域客戶庫存消化後,2025 年可望有雙位數成長。系統需具備精確的時序,以支援資料處理、雲端服務和網路基礎設施運作。泰藝開發低抖動的 XO、VCXO 及 TCXO 確保伺服器的穩定同步,降低延遲並提升系統穩定性。

-

網通設備與數據中心 (22%):包含伺服器、交換器、路由器、儲存設備及高速光模組 (支援至 800G / 1.6T) 等。AI 伺服器、雲端運算及數據中心升級帶動對低抖動 XO、VCXO 的需求。公司看好 Smart NIC/Graphic Card 等應用將帶動較大成長。這些產品在高速光纖通信中表現出色,具備低功耗及微型設計。雖然 AI 伺服器應用基期尚低,但預期 2025 年相關業績成長幅度將超過雙位數百分比。

-

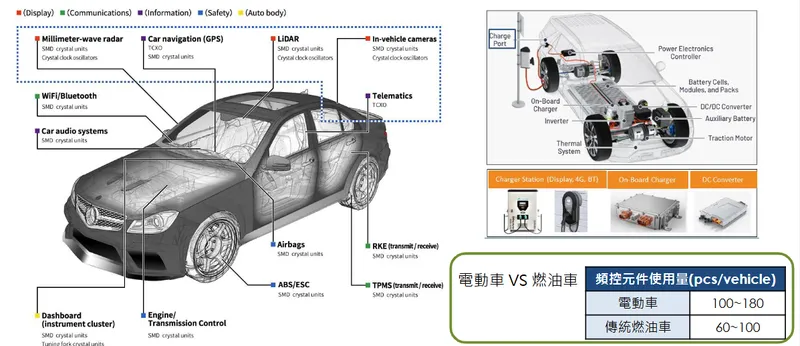

汽車電子 [9%):快速成長的領域,應用於新能源車(Electric Vehicle, EV)、先進駕駛輔助系統 (Advanced Driver Assistance Systems, ADAS]、車聯網 (Vehicle-to-Everything, V2X)、智慧座艙及充電樁等。汽車電子系統需要高穩定性、低相位噪聲的石英振盪器,以確保車輛間通信穩定,提升智慧座艙與車聯網應用效能,並在惡劣環境中維持高度可靠性。電動車使用的頻控元件數量(約 100-180 顆)遠高於傳統燃油車(約 60-100 顆)。2024 年前三季車用營收年增達 105%,主要來自單一市場(推測為中國),預計 2025 年加入歐洲客戶後,仍將維持大幅度成長。

-

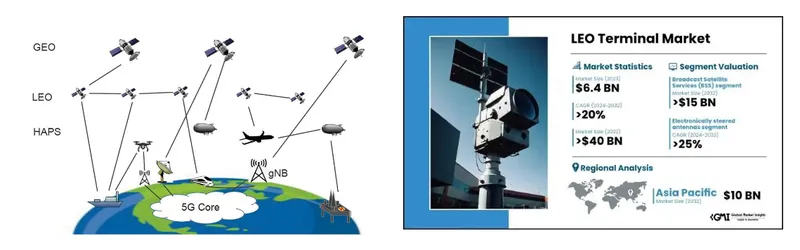

衛星通信與 GNSS 技術 [涵蓋於其他或通信領域):包含低軌道衛星(Low Earth Orbit, LEO)終端設備(收發設備、數據機、路由器)、GPS/全球導航衛星系統 (Global Navigation Satellite System, GNSS] 接收器及相關地面站設備。應用需精準時序方案,以保障通信、GPS 及地球觀測的穩定表現。泰藝自 2021 年切入 LEO 應用,供應 TCXO、OCXO、VCXO 等產品,具備極低相位噪聲與抖動、極低功耗、極低 G 靈敏度、極高穩定性等特點,專為空間受限系統打造。LEO 地面接收站是 2022 年以來的利基營收來源。預期 2025 年因美國內需增長,將有較大幅度成長。

-

工業應用與時間同步 (涵蓋於其他領域):包含智慧電網(已通過客戶認證)、物聯網設備、精密量測儀器(如油氣探勘、水下監測)等。隨著無線通信、IoT 和精準定位技術發展,市場對低功耗、高穩定性解決方案需求提升。泰藝提供超低功耗 OCXO 及時間模組,滿足嚴苛環境下的高精度定時需求,即使在 GNSS 中斷期間仍可保持精確頻率和時間。

-

消費性電子設備 (11%):包含手機、平板、筆記型電腦、藍牙裝置等。雖然市場成熟且競爭激烈,但仍維持基本需求。

-

其他 (27%):包含醫療、國防、航太等利基應用。

圖(4)主要營收來自通信與企業應用領域(資料來源:泰藝電子公司網站)

泰藝透過在高階應用領域的深耕,成功與主流科技題材如 5G、AI、電動車、衛星通訊等緊密連結,成為相關供應鏈的重要一環。

圖(5)ADAS/車聯網/充電需求是泰藝汽車電子市場的營收重點(資料來源:泰藝電子公司網站)

圖(6)電動車頻控元件使用量高於傳統燃油車(資料來源:泰藝電子公司網站)

市場與營運分析

營收結構分析

根據公司 2023 年資料,泰藝電子的產品營收結構以石英振盪器為主,且高單價產品業績佔比超過 65%,顯示公司成功聚焦於高附加價值市場。

2023 年產品營收結構:

-

石英振盪器:佔比約 67%,為公司最主要的營收來源,涵蓋 XO、VCXO、TCXO 及 OCXO 等多樣化產品。

-

石英振盪子:佔比約 27%,為基礎型頻率元件。

-

其他產品:佔比約 6%,包含人工水晶、感測器晶體及模組等。

區域市場分析

泰藝電子的銷售網絡遍及全球,但以亞洲市場為重心。

2023 年區域營收分布:

-

亞洲市場:佔比 57%,為最主要市場,其中中國大陸為最大單一市場,反映公司在該區域的深耕及客戶結構。

-

美洲市場:佔比 20%,美國市場的在地服務與產線為其成長提供動能。

-

歐洲市場:佔比 11%。

-

台灣市場:佔比 11%。

圖(7)全球據點(資料來源:泰藝電子公司網站)

公司積極拓展中國大陸及印度等新興市場,同時維持歐美市場的穩定銷售。

供應鏈與生產管理

泰藝電子建立了嚴謹的供應鏈管理體系,並具備一定的垂直整合能力。

-

上游供應商:

-

晶片:泰美克 (TMC)、菲特晶 (FIT)、TCST、Citizen、德研等。

-

基座:京瓷 (Kyocera)、NGKED、CCTC 等。

-

IC:NPC、AKM、Interchip、穩脈科技等。

-

上蓋:Wanotec、NGKED、晶賽等。

-

-

生產基地:

-

台灣新北樹林廠:核心生產與研發中心,負責高階產品。

-

中國大陸:南京、深圳、鄭州設有子公司,負責部分產品生產與內銷。

-

美國:華盛頓州 (Pletronics)、科羅拉多州 (CCC) 設有產線,約佔總產能 10%。

-

-

原物料風險管理:

-

採取多元供應商策略,降低依賴。

-

積極提升自有晶片製造能力,掌握核心原料,穩定成本。2024 年預計進一步提升自製比例。

-

面對全球供應鏈緊張與原料價格上漲(尤其晶圓級石英晶片),透過垂直整合與長期合作緩解部分壓力,但成本仍是挑戰。

-

-

生產效率提升:

-

持續推動製造智能化與自動化,導入資訊系統 (如 BCP 系統智慧化)。

-

強調標準化製程,縮短生產週期,提升良率。

-

2024 年資本支出預計提升至 1.2 億元(2023 年約 8 千萬元),用於擴充產能(尤其高階產品)及設備升級。

-

評估在亞洲增設新生產據點,可能採取與當地廠商合作生產模式,提升彈性。

-

財務表現分析

近期營運績效

泰藝電子近年營運表現呈現波動,2022 年達到高峰後,2023 年及 2024 年面臨市場調整壓力,但近期已見回溫跡象。

-

營收表現:

-

2023 年合併營收 15.80 億元,年減約 10% (相較 2022 年)。

-

2024 年前三季營收 11.27 億元,較 2023 年同期衰退 10%。

-

根據先前報導,2024 年 3 月 合併營收 1.58 億元,年增 17.65%,顯示營運逐步重回成長軌道。(註:原始資料日期可能需確認,此處依先前提供資訊呈現)

-

-

獲利能力:

-

2023 年毛利率 26.96%,營業利益率 5.15%,稅後淨利 0.88 億元,每股盈餘 (Earnings Per Share, EPS) 1.29 元。

-

2024 年前三季毛利率下滑至 22.24%,營業利益轉虧損 (-0.65%),稅後淨利 0.17 億元,EPS 0.25 元。獲利能力明顯受到市場需求疲軟、價格競爭及成本上升的影響。

-

公司說明 2023 年市場競爭激烈,電信基地台需求不振(美國缺工、中國庫存調整),客戶下單保守,優先維持毛利率穩定。

-

預期 2025 年毛利率 有望回升至 2022 年水準。

-

財務結構與股利政策

泰藝電子維持穩健的財務結構。

-

資產負債:截至 2024 年 Q3,負債比率維持在 26% 的低水位,流動比率約 400%,速動比率約 272%,顯示償債能力良好,財務風險低。每股淨值約 22.90 元。

-

股利政策:公司維持一致且穩定的股利配發政策。

| 年度 | 每股盈餘 [EPS)(元) | 現金股利 (元] |

|---|---|---|

| 2021 | 3.12 | 2.10 |

| 2022 | 5.25 | 3.50 |

| 2023 | 1.29 | 0.85 |

綜合損益表摘要

| 項目 (仟元) | 2023 年 | 2023 年前三季 | 2024 年前三季 | 2023~2024 年前三季 YoY (%) |

|---|---|---|---|---|

| 營業收入 | 1,580,171 | 1,247,696 | 1,127,428 | -10% |

| 營業毛利 | 426,026 | 353,713 | 250,733 | -29% |

| 營業淨利 | 81,312 | 88,012 | (7,289) | -108% |

| 稅前淨利 | 121,620 | 137,890 | 30,776 | -78% |

| 稅後淨利 | 88,176 | 103,731 | 17,056 | -84% |

| 毛利率 (%) | 26.96% | 28.35% | 22.24% | -22% |

| 營業利益率 (%) | 5.15% | 7.05% | -0.65% | -109% |

| 稅後淨利率 (%) | 5.58% | 8.31% | 1.51% | -82% |

| 每股盈餘 (元) | 1.29 | 1.52 | 0.25 | -84% |

資料來源:泰藝電子 2024 年 12 月法說會簡報

資產負債表摘要

| 項目 (仟元) | 2023.12.31 | 2023.Q3 | 2024.Q3 |

|---|---|---|---|

| 流動資產 | 1,571,482 | 1,625,224 | 1,560,362 |

| 資產總額 | 2,138,295 | 2,212,674 | 2,123,371 |

| 流動負債 | 380,914 | 399,110 | 390,102 |

| 負債總額 | 560,900 | 582,548 | 558,367 |

| 權益總額 | 1,577,395 | 1,630,126 | 1,565,004 |

| 負債比率 (%) | 26% | 26% | 26% |

| 流動比率 (%) | 413% | 407% | 400% |

| 速動比率 (%) | 248% | 282% | 272% |

| 每股淨值 (元) | 23.08 | 23.86 | 22.90 |

資料來源:泰藝電子 2024 年 12 月法說會簡報

競爭優勢與市場地位

核心競爭力

泰藝電子的競爭優勢主要來自於:

-

技術領先:尤其在 OCXO 領域 擁有台灣唯一的量產能力,並在高頻、高精度、小型化、低功耗及低 G 力敏感度等技術持續投入。

-

完整產品線:提供從上游晶片到下游各式振盪器的完整解決方案,滿足客戶一站式採購需求。

-

客製化能力:具備快速程式化燒錄技術與研發能力,可為客戶提供定制化產品。

-

全球布局與在地服務:在主要市場設有生產及銷售據點,提供彈性製造與即時服務。

-

垂直整合能力:掌握部分晶片自製技術,有助於成本控制與供應穩定。

-

聚焦利基市場:避開低價競爭的消費性電子市場,專注於通訊、車用、衛星等高門檻、高毛利領域。

市場競爭地位

全球石英元件市場由日系廠商主導,如 Epson Toyocom、日本電波工業 (NDK)、京瓷 (Kyocera) 等。泰藝電子在全球市場佔有率約 2%,雖然與龍頭廠有差距,但在特定高階產品領域(如 OCXO)及特定市場(如台灣、部分亞洲市場)具備相當的競爭力。

國內主要競爭對手包括:

-

晶技 (3042)

-

希華 (2484)

-

加高 (8182)

-

台嘉碩 (3221)

-

安碁 (6174)

相較於國內同業,泰藝在高階產品線布局較為完整。近年來,台灣廠商憑藉成本優勢、技術提升與快速回應市場的能力,在全球市場的市佔率逐步提升,對日系廠商形成挑戰。泰藝的營收年複合成長率及毛利率提升,也反映其競爭力的增強。

競爭對手動態

國際主要競爭對手如 Epson、NDK、Kyocera、Rakon 等,近年來亦積極擴充高階振盪器產能,尤其是在中國大陸、東南亞等地設廠,並持續投入新技術研發,以維持市場領先地位。國內同業也在提升技術與擴充產能。市場競爭依然激烈。

近期重大事件分析

-

法說會釋出展望 (2024.12):公司於法人說明會中,詳細說明三大核心市場(通信與企業應用、汽車電子、衛星通信)的營運狀況與 2025 年展望。強調車用電子強勁成長,通信基礎設施庫存去化後可望復甦,衛星通信因美國內需將增長。整體目標 2025 年營收雙位數成長,毛利率回升。

-

國際展會參與 (2024-2025):積極參與 IEEE UFFC-JS、SATELLITE 2025 等國際重要展會,展示高精度定時技術與衛星通訊相關產品,爭取國際合作機會,與 Hughes、Kuiper、Telesat 等大廠洽談,尋求打入全球衛星供應鏈。

-

營運表現波動 (2023-2024):受全球經濟及部分市場需求影響,2023 年及 2024 年前三季營收與獲利較 2022 年高峰下滑。但如前述,營收已在 2024 年第一季末 顯現年增長趨勢。

-

股價波動 (近期):近期股價曾出現較大波動,反映市場對短期獲利能力的擔憂。

未來發展策略

泰藝電子未來發展策略清晰,聚焦於核心技術與高成長市場:

-

市場策略:

-

持續深耕通信基礎設施、網通/數據中心、汽車電子及衛星通信/GNSS 四大應用領域。

-

強化自有品牌 (Taitien) 建設與策略性客戶合作,提升 design-in 能力。

-

擴大全球通路布局,特別是美國市場的內需機會,並評估在亞洲透過合作生產模式擴展。

-

-

產品策略:

-

持續開發高頻、高精度、小型化、低功耗、低 G 力敏感度的高階產品。

-

強化 OCXO 的技術領先與產能優勢。

-

布局 AI 伺服器、物聯網、工業自動化等新興應用所需之頻率元件。

-

-

營運策略:

-

追求經濟化與規模化生產,提升生產效率。

-

推動製程標準化、自動化、資訊化與智能化。

-

優化供應鏈管理,縮短交期,降低庫存與成本。

-

持續投入研發創新,維持技術競爭力。

-

落實環境、社會、治理 (Environmental, Social, and Governance, ESG),推動永續經營。

-

大環境影響評估

-

利多因素:

-

5G、AI、雲端、物聯網、電動車、衛星通訊等科技趨勢持續發展,帶動高階頻率元件需求。

-

技術門檻高,有利於具備核心技術的廠商。

-

台灣完整的電子產業聚落支持。

-

-

利空因素:

-

全球經濟不確定性與通膨壓力。

-

地緣政治風險與供應鏈重組。

-

原物料價格波動與成本上升壓力。

-

市場競爭激烈,價格壓力存在。

-

短期需求波動可能影響營收與獲利。

-

整體評估:短期內營運可能受大環境波動影響,但長期受惠於科技應用趨勢,成長潛力依然存在。

機構法人評價

近期機構法人對泰藝電子的看法偏向審慎樂觀。肯定公司在車用、5G、衛星等高成長領域的布局及技術優勢(尤其 OCXO),看好其長期成長潛力。但也提醒短期需留意全球經濟、成本壓力及市場競爭等挑戰。

投資價值綜合評估

投資優勢

-

技術領先:掌握 OCXO 等高階產品關鍵技術。

-

聚焦高成長市場:產品應用緊扣 5G、AI、車用、衛星等主流趨勢。

-

完整產品線與客製化能力:能滿足多樣化客戶需求。

-

穩健財務結構:低負債比,營運風險相對較低。

-

全球布局分散風險:多地生產與銷售據點。

風險提醒

-

營運波動性:營收與獲利易受終端市場景氣及客戶庫存調整影響。

-

成本壓力:原物料價格波動可能侵蝕毛利率。

-

市場競爭:國內外競爭者眾多,價格競爭壓力仍在。

-

對單一市場依賴:目前亞洲(尤其中國)市場佔比較高,需注意區域風險。

重點整理

-

泰藝電子是台灣專業的石英頻率控制元件製造商,技術涵蓋從基礎晶體到高階 OCXO。

-

公司聚焦於通信、網通/數據中心、汽車電子、衛星通信等高成長、高門檻市場。

-

2023 年營收以石英振盪器 (67%) 及亞洲市場 (57%) 為主。

-

車用電子為近年最主要成長動能 (2024 前三季 YoY +105%),未來將加入歐洲客戶。

-

通信基礎設施與數據中心受惠 5G 與 AI 趨勢,衛星通信則看好 LEO 與美國內需。

-

公司持續投入研發與資本支出 (2024 年 1.2 億元),提升產能與自有晶片能力。

-

財務結構穩健,但 2023-2024 年獲利能力受市場調整影響,近期營收已回溫。

-

未來策略清晰,目標 2025 年營收雙位數成長,毛利率改善。

-

具備技術與市場布局優勢,但需留意成本、競爭及總體經濟風險。

參考資料說明

公司官方文件

- 泰藝電子 2024 年 12 月法人投資說明會簡報

本研究廣泛參考此份法說會簡報,內容涵蓋公司概況、全球據點、產品線、各應用領域營收佔比與成長分析、重點市場(通信、汽車、衛星)發展策略與展望、財務表現(綜合損益表、資產負債表、股利政策)等最新資訊。

- 泰藝電子 2023 年財務報告 (及各期財報)

本文的財務數據分析(營收、毛利、淨利、EPS、資產負債結構等)主要依據公司公告之財務報告。

- 泰藝電子 2021 年年度報告

參考公司早期策略、供應鏈細節、生產基地資訊及部分歷史數據。

- 泰藝電子 2021 年永續報告書 (CSR Report)

瞭解公司在環境保護、社會責任、公司治理方面的策略與作為。

- 泰藝電子官方網站

獲取公司基本資料、產品介紹、技術說明、全球據點及最新消息。

研究報告與新聞報導

- MoneyDJ 理財網 – 泰藝電子個股資訊與新聞

參考其整理的公司基本資料、產品營收結構、銷售區域、競爭對手、產業狀況、近期營運展望及法人看法。

- 鉅亨網 (cnyes.com) – 泰藝電子個股資訊與新聞

參考公司簡介、股價資訊、營收公告及相關新聞報導。

- Yahoo 奇摩股市 – 泰藝電子個股資訊與新聞

參考公司概況、營收數據、股利政策及相關新聞報導。

- 今周刊 (businesstoday.com.tw) – 相關文章 (2024-2025)

參考近期關於新能源市場、車用電子成長、新客戶加入、營收比較、法說會重點及低軌衛星布局等新聞摘要。