和康生技(1783):聚焦生醫材料,拓展全球版圖

公司概要與發展歷程

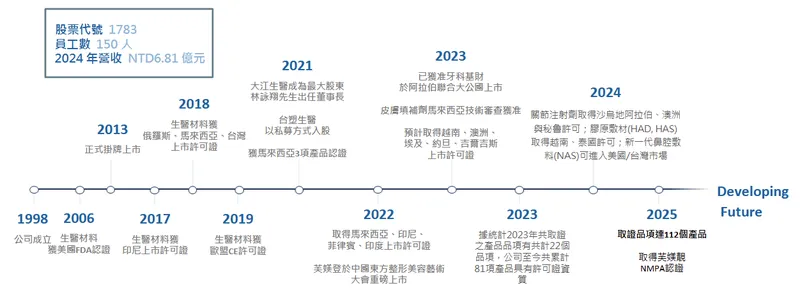

公司基本資料

和康生物科技股份有限公司(HAC Biomedical Corp.,以下簡稱和康生),股票代號 1783,成立於 1998 年,是一家專注於膠原蛋白及玻尿酸相關生醫材料研發、製造與銷售的專業公司。公司總部位於台灣,截至 2024 年底,員工人數約 150 人。

2021 年對和康生而言是重要的轉捩點,大江生醫 (TCI Co., Ltd.) 透過公開收購成為最大股東,由林詠翔先生接任董事長,同年台塑生醫科技股份有限公司 (Formosa Biomedical Technology Corp.) 也透過私募方式入股,引進策略性投資夥伴,強化公司營運體質與未來發展潛力。和康生在生醫材料領域扮演關鍵角色,提供骨科、牙科、眼科、外科及醫學美容等多元應用的解決方案。

發展里程碑與認證

和康生自成立以來,積極投入研發並拓展國際市場,逐步建立其在全球生醫材料領域的地位。重要發展里程碑與產品認證歷程如下:

- 2006 年:生醫材料首次獲得美國食品藥物管理局 (FDA) 認證,開啟國際市場大門。

- 2013 年:於台灣證券交易所正式掛牌上市,進入資本市場。

- 2017 年 – 2019 年:陸續取得印尼、俄羅斯、馬來西亞、台灣及歐盟 CE 等多國產品上市許可證,加速全球布局。

- 2021 年:取得馬來西亞 3 項產品認證,深化東南亞市場。同年,大江生醫與台塑生醫入股,為公司發展注入新動能。

- 2022 年:取得馬來西亞、印尼、菲律賓、印度等多國上市許可證。旗下醫美品牌「芙媄登 Formaderm」於中國東方整形美容藝術大會正式上市。

- 2023 年:牙科骨填補材料 (Bone Graft) 獲准上市。產品成功進入阿拉伯聯合大公國市場。皮膚填補劑於馬來西亞技術審查獲准。累計取得 22 個產品品項的許可證,產品許可證總數達 81 項。預計取得越南、澳洲、埃及、約旦、吉爾吉斯上市許可證。

- 2024 年:關節注射劑取得沙烏地阿拉伯、澳洲與秘魯許可。膠原蛋白敷材 (HAD, HAS) 取得越南、泰國許可。新一代膠原蛋白鼻腔敷料「鼻即安 Naso-Aid」獲准進入美國與台灣市場。年底累計營收達 6.81 億元,稅後淨利 1.9 億元,每股盈餘 (EPS) 2.13 元。

- 2025 年 (展望):預計取證產品品項將達到 112 個。目標取得「芙媄靚 FormaClean」的中國國家藥品監督管理局 (NMPA) 認證。

圖(1)公司里程碑(資料來源:和康生技公司網站)

主要業務範疇與產品應用

核心技術與產品線

和康生技的核心技術聚焦於膠原蛋白與玻尿酸兩大生醫材料平台。透過多年的研發積累,掌握關鍵製程與配方,開發出一系列高品質、高附加價值的醫療器材。

根據 2024 年第四季資料,公司營收主要來自兩大產品類別:

- 膠原蛋白相關產品:佔營收比重 57.8%,應用於傷口照護、骨科填補、牙科再生、醫學美容等領域。

- 玻尿酸相關產品:佔營收比重 42.2%,主要應用於關節腔注射、眼科手術、醫學美容填充等。

公司擁有超過 13 項核心專利,並持續投入研發,開發創新產品。例如其關節注射劑採用的獨家 ECHA 交聯技術,能使玻尿酸達到「高黏彈,更持久」的效果,提升產品競爭力。

圖(2)產品研發與認證數量(資料來源:和康生技公司網站)

產品應用領域

和康生的產品線廣泛應用於多個醫療領域,滿足不同科別的需求:

- 骨科:關節腔注射劑 (如:樂節益)、骨填補材料。

- 牙科:膠原蛋白骨填補材料、膠原蛋白塞、膠原蛋白膜等,用於植牙及牙周治療。

- 眼科:與當地上市櫃企業合作,提供眼科手術相關醫材。

- 一般外科:膠原蛋白敷料,用於傷口照護與止血。

- 醫學美容:皮膚填補劑 (如:芙媄登、芙媄靚)、膠原蛋白基質,應用於臉部填充、輪廓雕塑及皮膚修復。

公司產品具備高度生物相容性與安全性,已獲得全球多國法規單位認證,行銷網絡遍及全球。

市場與營運分析

營收結構分析

和康生 2024 年第四季的產品營收結構顯示,膠原蛋白與玻尿酸兩大核心業務均衡發展。

- 膠原蛋白相關產品:貢獻營收 57.8%。

- 玻尿酸相關產品:貢獻營收 42.2%。

相較於 2024 年第三季 (膠原蛋白 64.1%,玻尿酸 35.9%),第四季玻尿酸產品的比重有所提升,顯示該類產品線的市場需求增溫或出貨節奏加快。公司未來將持續優化產品組合,提升高毛利產品的比重。

區域市場布局

和康生積極拓展全球市場,營收來源遍及亞洲、美洲及歐洲。2024 年第四季區域營收分布如下:

- 台灣市場:佔營收 44%,為最主要市場,維持穩定貢獻。

- 美國市場:佔營收 23%,為重要海外市場。近期醫材產品獲得美國關稅豁免,有助於維持出貨穩定,並持續接洽潛在新客戶。

- 歐洲市場:佔營收 14%,較第三季的 5% 有明顯增長,顯示歐洲市場推廣見效。

- 亞洲市場 (不含中台):佔營收 9%。其中東南亞市場 (如越南、泰國、馬來西亞、印尼、菲律賓) 為重點發展區域,已有多項產品取得許可證並上市銷售。

- 中國市場:佔營收 10%,相較 2023 年第四季的 5% 呈現翻倍成長。公司積極布局中國的牙科、醫美、眼科領域,醫美材料已進入多省市機構,眼科與當地企業合作,牙科市場透過展會與教育訓練增加曝光,預期將持續增長。

公司持續加速全球布局,包含中東地區 [阿拉伯聯合大公國、沙烏地阿拉伯、埃及、約旦) 及南美洲(秘魯、巴西),並強化南半球市場 (澳洲預計 2025 年 Q2 開始出貨],目標擴大海外營收佔比。

財務績效回顧

和康生近年營運穩健成長,獲利能力持續提升。

2024 年度財務表現:

- 合併營收:達新台幣 6.81 億元,年增約 9%。

- 毛利率:71%,維持在高檔水準。

- 營業利益:1.8 億元,營業利益率 26%。

- 稅後淨利:達 1.9 億元,年增 14.68%,優於營收成長幅度。淨利率為 28%。

- 每股盈餘 (EPS):2.13 元。

近期營運表現:

- 2024 年第四季:單季營收 2.06 億元,創下單季歷史新高。

- 2024 年 12 月:單月營收 6,979 萬元,創歷史次高。

- 2025 年第一季:營收 1.77 億元,年增 39.45%。

- 2025 年 3 月:單月營收 6,989 萬元,月增 76.19%,年增 81.59%。營收增長主因中國市場出貨回穩及海外新市場貢獻。

公司財務結構穩健,截至 2024 年底,現金及約當現金達 6.41 億元,總負債佔總資產比率僅 13%,股東權益佔比達 87%。自由現金流量保持正向。

競爭優勢與市場地位

核心競爭力

和康生技在生醫材料領域建立起多面向的競爭優勢:

- 技術平台與專利:擁有膠原蛋白與玻尿酸兩大核心技術平台,掌握 ECHA 交聯等關鍵技術,並持有 13 項以上專利。

- 廣泛的國際認證:產品累計取得 81 項國際上市許可證 (截至 2023 年底),並持續增加中 (目標 2025 年達 112 項),證明產品品質與安全性符合多國法規要求,是進入國際市場的堅實基礎。

- 多元化產品組合:產品線涵蓋骨科、牙科、眼科、外科及醫美等多個高潛力應用領域,可分散風險並掌握多元成長機會。

- 品牌聲譽:2023 年榮獲國家品牌玉山獎「傑出企業領導人」、「最佳人氣品牌」與「最佳產品」三大獎項,提升品牌形象與市場信賴度。

- 策略股東支持:大江生醫與台塑生醫的加入,帶來資源整合、通路協同及管理經驗,有助於加速成長與拓展。

市場挑戰與機會

儘管具備競爭優勢,和康生仍面臨市場挑戰與機會:

- 市場競爭:尤其在中國市場,牙科及醫美領域競爭者眾多,可能面臨價格壓力。需持續透過產品差異化、品牌經營與通路深耕來維持競爭力。

- 法規變化:各國醫療器材法規不斷更新,需持續投入資源以符合最新要求。

- 市場機會:

- 全球高齡化趨勢:帶動骨科關節照護、牙科植入物等需求增長。

- 醫學美容市場蓬勃發展:尤其在亞洲市場 (如中國),醫美人口滲透率仍有極大提升空間,帶動填充劑等產品需求。

- 新興市場潛力:東南亞、中東、南美洲等地區醫療市場快速成長,提供廣闊的拓展空間。

- 再生醫學興起:細胞治療、外泌體等新興領域帶來新的技術發展與市場機會。

近期營運焦點與重大事件

營運表現與市場動態

和康生近期營運表現強勁,市場關注度亦隨之提升。

- 營收動能:2024 年第四季及 2025 年第一季營收均創下佳績,年增長率顯著。2025 年 3 月營收大幅增長,主要受惠於中國市場需求回溫以及海外市場拓展有成。公司對 2025 全年營收維持雙位數成長目標保持信心。

- 獲利能力:2024 年獲利成長超越營收成長,顯示成本控制與產品組合優化策略奏效。公司預期 2025 年淨利率能維持在 25% 左右的水準。

- 股價與市場認可:

- 2025 年 2 月:和康生被納入臺灣指數公司發布的多項指數成分股,如「特選臺灣上市上櫃高股息動能指數」,顯示市場對其營運績效與成長潛力的認可。生效後股價表現活躍。

- 2025 年 1 月及 2 月:公司大股東及董事持續加碼自家股票,顯示內部人對公司前景的信心。

- 股價波動:雖然曾在 2025 年 3 月初出現較大跌幅,但整體而言,市場對其基本面仍持正面看法。

全球市場拓展

和康生持續深化全球市場布局,成果逐步顯現。

- 美洲市場:美國醫材產品獲得關稅豁免,維持穩定出貨,並積極開發新客戶。2025 年 5 月將參加巴西最大醫療展覽會 (Hospitalar),開拓南美市場。

- 亞洲市場:

- 中國:市場明顯回溫,牙科、醫美、眼科三大領域持續推進。牙科領域僅面對兩家本土競品,具備發展潛力。

- 東南亞:膠原蛋白敷材已在越南銷售,關節注射劑等多項產品已在多國取得許可。

- 中東:已進入阿聯酋市場,並陸續取得沙烏地阿拉伯等國許可證。

- 澳洲市場:關節注射劑已取得許可證,預計 2025 年第二季開始出貨,正式進軍南半球。

- 歐洲市場:2024 年第四季銷售額顯著增長,顯示市場經營有成。

新產品開發與合作

創新是和康生維持競爭力的關鍵,公司持續投入新產品研發與策略合作。

- 鼻腔照護:新一代膠原蛋白鼻腔敷料「鼻即安 Naso-Aid」已於 2024 年在美國與台灣上市,並逐步進入各大醫院通路。

- 細胞治療:與大江基因 (TCI Gene) 合作,運用其脂肪幹細胞技術,共同推動膝關節相關的細胞治療項目,進軍再生醫學新領域。

- 未來產品線:預計有三項新產品將於 2025 年下半年至 2027 年第一季陸續上市。公司亦表示將評估進入幹細胞及外泌體 (Exosome) 等前瞻領域。

- 醫美新品:「芙媄靚 FormaClean」預計 2025 年上半年在台灣舉辦全球上市會,並目標於 2025 年取得中國 NMPA 認證。

法規事件追蹤

2021 年大江生醫宣布收購和康生技後,曾傳出內線交易疑雲。2024 年 12 月,台北地檢署就此案展開搜索與調查,涉及時任獨立董事與會計人員。此案目前仍在司法程序中。公司營運並未受到直接影響。

未來發展策略與展望

短期營運目標 (2025年)

和康生設定清晰的短期營運目標,力求延續成長動能:

- 營收目標:維持雙位數百分比的年營收成長。

- 獲利目標:維持淨利率在 25% 左右的健康水準。

- 市場拓展:

- 澳洲市場:第二季開始出貨關節注射劑。

- 美國市場:爭取新客戶訂單。

- 中國市場:深化牙科、醫美、眼科布局,芙媄靚力拚取得 NMPA 認證。

- 南美市場:透過巴西展會拓展業務。

- 東南亞/中東:持續深耕既有市場並推廣新產品。

- 產品策略:

- 提升高毛利產品銷售比重。

- 推動「鼻即安」在台灣及美國市場的銷售。

- 舉辦「芙媄靚」全球上市會。

- 營運節奏:因應年初歲修影響,後續月份將加強市場推廣與出貨節奏。

中長期發展藍圖

和康生的中長期發展策略圍繞著技術創新與全球擴張:

- 新領域探索:積極評估並投入幹細胞、外泌體等再生醫學前瞻領域,尋求下一階段的技術突破與成長引擎。

- 全球化深化:

- 持續取得更多國家/地區的產品上市許可證,目標 2025 年底達到 112 項。

- 重點發展南半球市場 (如澳洲、南美洲)。

- 鞏固並擴大在歐美亞主要市場的市佔率。

- 產品線延伸:預計 2025 下半年至 2027 年陸續推出三項新產品,豐富產品組合,滿足更多臨床需求。

- 策略合作:持續與大江基因等夥伴在細胞治療等領域進行合作,整合資源,加速研發與商業化進程。

- 永續經營:以「幸福企業永續成長」為願景,兼顧營運績效、員工福祉與企業社會責任。

重點整理

- 核心業務穩固:和康生技專注於高潛力的膠原蛋白與玻尿酸生醫材料,應用範圍廣泛。

- 國際認證齊全:擁有大量國際產品許可證,是全球市場拓展的利器。

- 營運績效亮眼:近年營收與獲利穩定成長,2024 年 EPS 達 2.13 元,2025 年開局強勁。

- 全球布局加速:積極拓展美、歐、亞、澳、中東、南美等市場,海外營收貢獻可期。

- 創新動能持續:新產品 (鼻即安、芙媄靚) 陸續上市,並布局細胞治療等前瞻領域。

- 策略股東加持:大江生醫與台塑生醫提供資源整合優勢。

- 市場潛力巨大:受惠於高齡化、醫美興起及新興市場成長趨勢。

- 財務體質健康:現金充裕,負債比低,獲利能力佳。

和康生技憑藉其核心技術、廣泛認證及積極的全球化策略,在生醫材料領域已建立穩固基礎,未來成長潛力值得持續關注。

參考資料說明

公司官方文件與資訊

- 和康生物科技股份有限公司 法人說明會簡報 (日期未明,推測為 2024 年底或 2025 年初,含 2024 Q4 財務數據及 2025 展望)。本研究主要參考簡報中的公司概況、發展歷程、產品與銷售分析、財務報告及未來展望。

- 和康生物科技股份有限公司 公開資訊觀測站公告。包含每月營收、年度/季度財務報告、重大訊息等。

新聞報導與市場資訊

- 財經媒體新聞報導 (彙整 2024.12 – 2025.04 期間相關報導,來源包含鉅亨網、經濟日報、工商時報、中時新聞網等)。主要參考近期營運表現、市場動態、產品進展、法規事件及股價相關資訊。

- 臺灣指數公司公告 (2025.02)。參考指數成分股調整資訊。

- 市場分析資料 (4Q23 相關報導)。參考當時對中國市場布局、產品策略及 2024 年營運展望的分析。

註:本文內容主要依據上述公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的公司文件、新聞報導及市場資訊。