晶豪科技(3006):利基型記憶體設計領導者,車用電子與 AI 應用雙引擎驅動成長

公司概要與發展歷程

晶豪科技股份有限公司(Elite Semiconductor Memory Technology Inc.,股票代號:3006)成立於 1998 年 6 月 2 日,總部位於新竹科學園區,是台灣專業的利基型記憶體與類比積體電路設計公司。公司於 2002 年 3 月 4 日正式在台灣證券交易所上市,實收資本額約新台幣 28.6 億元,發行普通股 286,172,238 股。

晶豪科技的發展歷程展現其透過策略性併購擴展產品線的成長軌跡。2005 年與集新科技合併,成功進入類比與混合訊號 IC 市場;2015 年宣布合併專注於 NOR Flash 產業的宜揚科技,合併基準日為 2016 年 6 月,進一步擴大快閃記憶體產品領域,提升技術與市場競爭力。

公司採用 fabless 經營模式,專注於 IC 設計與技術服務,晶圓製造委託力積電、台積電、世界先進等知名代工廠執行。目前員工約 600 人,其中研發團隊占重要比例,展現公司對技術創新的重視。

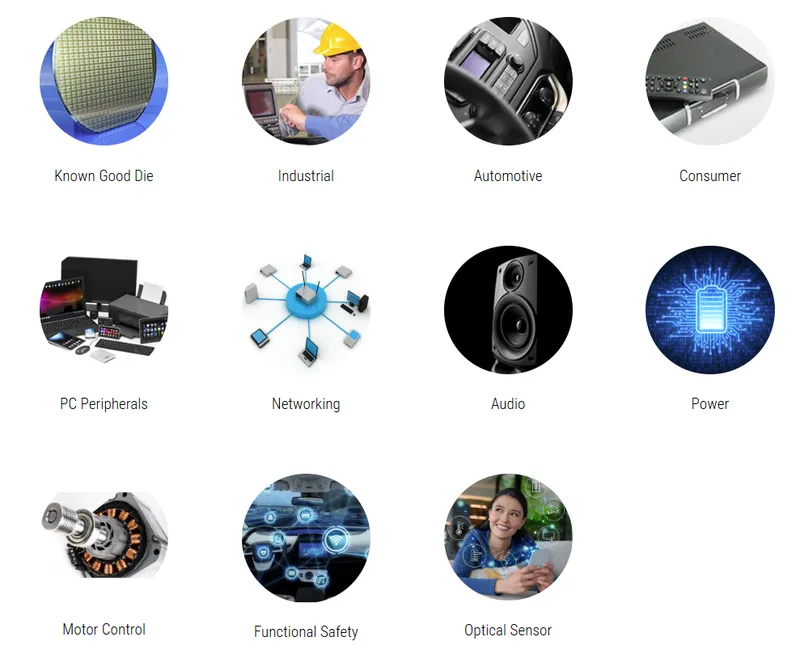

核心產品系統與應用領域

產品結構分析

晶豪科技的產品線涵蓋記憶體 IC、類比及混合訊號 IC,以及物聯網相關無線解決方案。根據 2024 年營收結構,DRAM 產品佔營收約 55% 至 60%,為公司主力產品;NOR Flash 佔比超過 10%;多晶片模組(MCP) 約占營收 13%;NAND Flash 佔比低於 12%;類比及混合訊號 IC(包含音訊及電源管理 IC)約占總營收的 7% 至 10%。

圖(1)產品類別一覽表(資料來源:晶豪科技公司網站)

技術創新與產品特色

晶豪科技專注於利基型記憶體市場,針對特定應用環境設計高可靠度和特定功能的晶粒。產品技術特點包括:

記憶體產品線:涵蓋多種介面與規格的 DRAM 產品,包括 SDRAM、DDR I/II/III、PSRAM 及低功耗 Mobile DRAM,適用於不同系統設備。快閃記憶體領域同時開發多種容量與介面類型的 NOR Flash 與 NAND Flash,滿足從通訊設備到工控系統的需求。

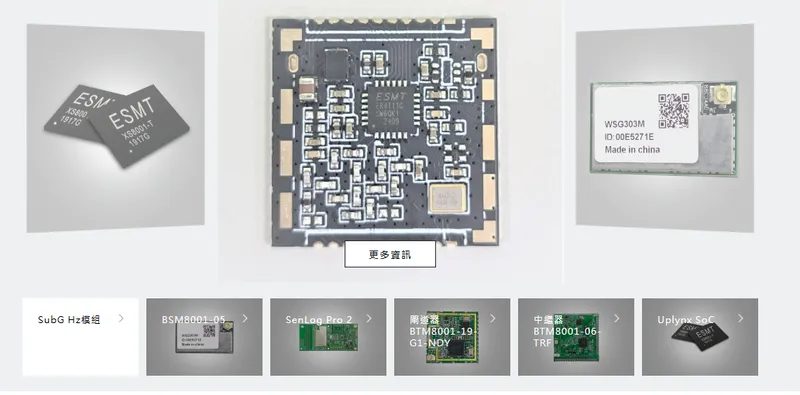

系統級封裝解決方案:成功推出良品晶粒(Known-Good-Die,KGD)與多晶片模組(MCP)解決方案,配合系統級封裝需求增長,為物聯網、AIoT 裝置及智慧生活系統提供整合解決方案。

車用電子認證:晶豪科技是台灣首家同時取得車用 DRAM 與快閃記憶體產品 ISO 26262 ASIL-B 安全認證的 IC 設計公司,產品能符合車用電子領域高度安全和可靠性要求,強化在智慧車用電子及先進車載系統領域的市場地位。

圖(2)產品應用領域(資料來源:晶豪科技公司網站)

圖(3)無線解決方案(資料來源:晶豪科技公司網站)

市場布局與客戶結構

區域營收分布

晶豪科技的銷售網絡遍及全球,2024 年區域營收分布呈現多元化布局:

亞洲市場為主要營收來源,佔比達 61%,其中中國大陸市場占重要地位。台灣內銷市場佔 38%,為公司重要根據地。雖然直接銷美比重不高,但亞洲客戶的終端產品銷售美國比重較大,美國市場消費狀況間接影響晶豪科的出貨動能。

客戶群體與應用市場

晶豪科技的主要客戶涵蓋國際及區域性電子產品大廠,應用市場包括:

- 消費型電子:智慧手機、平板電腦等行動裝置

- 個人電腦週邊:筆記型電腦、桌上型電腦記憶體模組

- 車用電子系統:導航系統、儀表板、駕駛輔助系統

- 工業控制設備:監控系統、POS 機、智慧儀表

- 通訊系統:基地台、網路設備

公司採用合約長期合作模式,保障產能優先供應以配合客戶尖峰需求,並透過技術升級及產品認證深化客戶黏著度。

營運表現與財務分析

近期營收概況

晶豪科技 2024 年 1 至 10 月累計營業收入為新台幣 114.77 億元,較去年同期成長 17.13%。然而,2025 年營運面臨較大挑戰,根據 2025 年 8 月法說會資料,第二季營收雖季增 13.28%,但年減 8.14%,主要受到市場價格壓力、成本上升以及產品結構不利影響。

獲利能力分析

2025 年上半年公司面臨盈利壓力,第二季毛利率從去年同期約 15.66% 大幅下降至 3.85%,營業利益與稅後淨利均大幅虧損。主要影響因素包括:

- 成本壓力:晶圓代工價格持續上漲,新台幣升值增加美元計價原料成本

- 庫存跌價:高價美元晶圓庫存待去化,影響毛利率表現

- 匯率波動:外幣兌換損失加劇營運壓力

儘管短期面臨挑戰,公司庫存已開始逐步去化,存貨較前季下降約 5.67 億元,顯示庫存管理策略發揮效果。

技術創新與未來布局

AI 邊緣運算技術

晶豪科技積極布局人工智慧與邊緣計算市場,於 2025 年推出 aiPIM(processing-in-memory)架構產品,專為邊緣 AI 運算設計。此技術結合 DRAM 與基底晶片,提升處理效率,支援智慧製造、智慧城市等應用,預計最快 2027 年可完成設計定案。

車用電子市場深耕

車用電子為晶豪科技重要成長動能,公司持續加強車用記憶體產品的性能及可靠性,並與電動車供應鏈積極接觸。雖然目前車用電子應用約占營收一成,但隨著電動車市場快速發展,成長空間龐大。

研發投入與技術創新

公司每年投入穩定研發經費,約占營收 5% 至 7%。位於新竹科學園區的研發中心擁有數百名工程師,重點研發利基型記憶體以及車用電子和 AI 邊緣計算相關技術,展現強大的技術研發實力和未來產品創新潛力。

產業競爭與市場地位

競爭對手分析

晶豪科技在利基型記憶體市場面臨國內外競爭者挑戰。主要國內競爭者包括南亞科技(2408)、華邦電(2344)、鈺創(5351)等;國際競爭者則包括三星電子、美光科技、海力士等全球大型半導體公司。

競爭優勢

晶豪科技的競爭優勢包括:

- 利基市場定位:專注中低階及利基型記憶體,較少與高階 DRAM 巨頭直接競爭

- 技術認證優勢:具備車用電子產品 ISO 安全認證,拓展新興車用市場

- 客製化能力:提供專業技術支持與解決方案,提高客戶黏著度

- 供應鏈穩定:與力積電、台積電等建立長期穩定代工夥伴關係

未來發展策略與展望

短期營運策略

晶豪科技董事長張明鑒表示,利基型記憶體市場自 2025 年下半年起預期優於上半年。主要利多因素包括:

- 產能調整效益:國際大廠 DRAM 產能調整,HBM 擴充與 DDR3/DDR4 減產有助市場庫存去化

- 需求回溫:美國提前拉貨及中國刺激政策推動消費市場需求改善

- 價格反彈:第三季營收估計持續季增,價格反映主要落在第四季

中長期發展規劃

公司持續推動技術創新與產品結構調整,重點布局包括:

新興市場拓展:積極發展電動車、車用電子及邊緣 AI 運算相關產品,拓展新興市場及獲取長期成長動能。

產能優化配置:2025 年計劃與代工廠合作增加利基型 DRAM 及快閃記憶體產能約 10% 至 15%,支持日益增長的車用及工控市場需求。

技術創新投入:持續加大研發投入與技術創新,強化利基市場競爭優勢,推進 aiPIM 架構等前瞻技術商業化。

投資價值與風險評估

投資亮點

- 技術領先優勢:車用電子安全認證與 AI 邊緣運算技術布局

- 市場定位明確:利基型記憶體避開主流市場激烈競爭

- 成長動能充足:車用電子與 AI 應用市場快速發展

風險因素

- 短期盈利壓力:記憶體市場波動與成本上升影響獲利

- 匯率波動風險:外銷比重高,匯率變動影響營收表現

- 產業週期性:半導體產業景氣循環影響營運表現

重點整理

晶豪科技作為台灣利基型記憶體與類比 IC 設計領導廠商,透過策略性併購與技術創新建立完整產品線。公司在車用電子與 AI 邊緣運算領域的前瞻布局,為未來成長提供雙引擎驅動力。

雖然短期面臨記憶體市場調整壓力,但公司積極調整營運策略,透過庫存管理、成本控制與新技術開發,為市場回溫做好準備。隨著車用電子需求增長與 AI 應用普及,晶豪科技的利基市場定位與技術優勢有望轉化為長期競爭力,值得投資人持續關注其營運改善進展與新產品商業化成果。

參考資料說明

公司官方文件

-

晶豪科技股份有限公司 2025 年 8 月 26 日法人說明會簡報。本研究主要參考法說會簡報的營運狀況、財務表現、未來發展規劃等資訊,該簡報由公司管理層主講,提供最新且權威的公司營運資訊。

-

晶豪科技 2024 年第三季財務報告及 2024 年 1-10 月營收報告。本文的財務分析主要依據相關財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

產業研究報告

-

多家券商產業研究報告(2024-2025)。研究報告提供晶豪科技在利基型記憶體及車用電子領域的專業分析,以及對公司未來發展的評估。

-

半導體產業分析報告。針對記憶體產業發展趨勢、競爭態勢及技術創新提供完整分析。

新聞報導

-

財經媒體產業分析專文(2024-2025)。報導詳述晶豪科技在 AI 邊緣運算、車用電子布局及營運調整方面的最新進展。

-

科技新聞專題報導。針對晶豪科技的技術創新、市場發展及未來展望提供完整分析。

註:本文內容主要依據上述 2024-2025 年的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。