公準精密 (3178) 深度分析:半導體與航太雙引擎驅動,精密製造的隱形冠軍

公司概要與發展歷程

公準精密工業股份有限公司(Gongin Precision Industry Co., Ltd.;股票代號:3178)成立於 1978 年 3 月 27 日,總部位於高雄市仁武區。公司初期以精密沖壓、塑膠射出成形模具起家,歷經四十餘年的技術積累與轉型,現已蛻變為全球高科技製程設備與關鍵零組件的重要供應商。公準於 2018 年 11 月 19 日正式在櫃買中心掛牌上櫃,目前資本額約新台幣 6 億元,員工規模約 780 人。

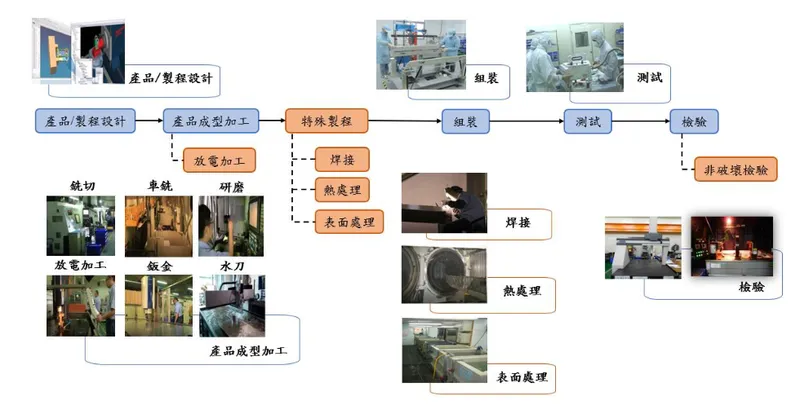

公準的核心競爭力在於提供「一站式解決方案」,服務範疇涵蓋產品設計、精密加工、特殊製程、表面處理至組裝測試。公司憑藉高度整合的製造能力,成功切入半導體、顯示器、航太及能源等高門檻產業,並取得 AS 9100(航太)、Nadcap(特殊製程)、ISO 9001 等多項國際認證,成為 ASML、Applied Materials 等國際大廠的關鍵合作夥伴。

發展里程碑

公準的發展歷程堪稱台灣精密加工產業升級的縮影,主要里程碑如下:

-

1978 – 1994 草創與奠基期:成立於高雄,初期專注模具開發。1991 年成功自製易開罐模具,展現精密量產能力;1994 年成立上海子公司,擴大製造版圖。

-

1995 – 2017 轉型與多元化期:1995 年切入 IC 製程及封裝模具,跨足高科技領域。1997 年取得 ISO 9002 認證,正式進入半導體設備供應鏈。隨後產品線延伸至航太致動器與能源微渦輪引擎零件。

-

2018 – 至今 資本市場與擴產期:2018 年上櫃,營運模式由單純 OEM 代工升級至 OBM(自有品牌)產品量產。2023 年起啟動高雄南科路竹新廠建置計畫,並重建表面處理廠,目標透過自動化與系統整合,大幅提升高階產能。

核心業務與產品系統

圖(1)產品應用領域(資料來源:公準精密工業公司網站)

公準的產品線呈現高度多元化與專業化,主要涵蓋四大領域:

半導體設備零組件

半導體領域為公準目前的營收主力。產品包含微影製程設備關鍵零件、電子束檢測設備零件、晶圓製造與封裝製程之工模具及夾治具。公司具備次微米級的加工精度,並結合真空腔體製造與表面處理技術,能滿足先進製程對於高潔淨度與高精密度的嚴苛要求。

顯示器設備零組件

主要提供 CVD(化學氣相沉積)與 PVD(物理氣相沉積)製程所需的真空腔體及模組零件。公準在大型腔體的平面度控制、精密焊接及真空測漏方面擁有成熟技術,支援 LCD 與 OLED 面板製程設備的維護與汰換需求。

航太與能源系統

在航太領域,公準供應致動器零件、伺服閥精密閥軸與模組,並已切入低軌衛星供應鏈。能源方面則涵蓋微渦輪引擎零件、渦輪及精密焊接件。值得注意的是,公準已從代工邁向自有品牌(OBM),其伺服閥、微渦輪引擎及專用量測設備等高附加價值產品,正逐步提升營收貢獻。

圖(2)一站式解決方案(資料來源:公準精密工業公司網站)

營收結構與市場布局

產品營收結構分析

根據 2024 年統計數據,公準的營收結構以半導體設備零組件為核心,顯示器與航太業務則扮演穩健支撐的角色:

-

半導體設備(61%):受惠於先進製程擴產及檢測設備需求增加,為主要成長動能。

-

顯示器設備(20%):面板產業進入成熟期,需求以設備維護及高端製程更新為主,表現相對穩定。

-

航太(16%):隨著疫後航空產業復甦及國防預算增加,加上低軌衛星商機,成長潛力強勢。

區域市場分布

公準採取全球化布局策略,有效分散單一市場風險。2024 年區域營收分布如下:

台灣內銷占比過半,主要供應在地半導體與封測大廠;外銷則以歐洲及亞洲為主,反映出與 ASML 等歐洲設備大廠的緊密合作關係。

客戶結構與價值鏈分析

公準在產業價值鏈中定位為關鍵零組件與模組供應商,與上下游建立深厚的合作關係。

主要客戶群

-

半導體產業:主要客戶包括 ASML(艾司摩爾)、Applied Materials(應用材料)、漢微科、矽品及華泰等。公準透過長期協作與深度驗證,建立高替換成本的護城河。

-

航太與能源:合作夥伴涵蓋 UTAS、GE Power、Capstone 等國際大廠。

-

新興應用:近期更成功切入美國低軌衛星客戶供應鏈,並有望透過半導體設備商間接打入 HBM(高頻寬記憶體)製程市場。

生產基地與產能配置

公準的生產據點集中於台灣高雄,形成完整的產業聚落效應。

現有與新擴建產能

-

仁武廠區:包含高科技廠、航太廠及表面處理廠。此區整合了精密加工與特殊製程,是目前的主要生產基地。

-

南科路竹新廠:為因應未來需求,公準啟動路竹新廠建置計畫。

-

定位:專注於半導體與面板關鍵零組件生產。

-

特色:導入自動化組裝與高階量測設備,強化良率與交期控制。

-

進度:預計 2025 年完成主要產線導入。

-

效益:預估將新增 20% 至 30% 產能,為中長期營運注入活水。

-

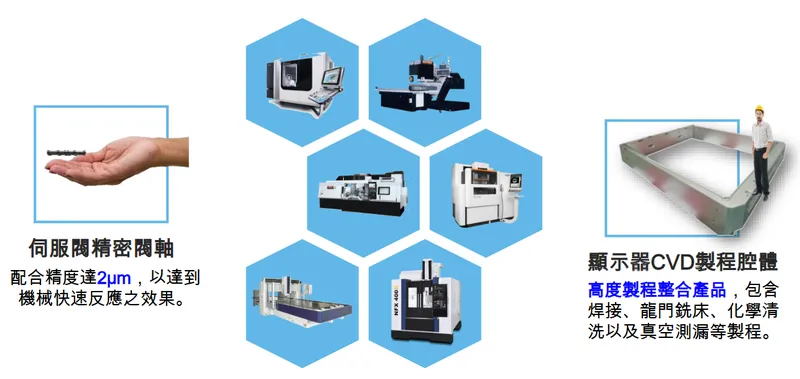

圖(3)完整機械加工能力(資料來源:公準精密工業公司網站)

競爭優勢與技術護城河

核心技術能力

公準之所以能立足國際供應鏈,主要仰賴以下技術優勢:

-

超精密加工:機械配合精度可達 2 µm(微米),滿足半導體設備極致要求。

-

特殊製程認證:擁有焊接、熱處理、化學表面處理及 NDT(非破壞檢測)等特殊製程能力,並獲得航太級 Nadcap 認證,此為極高的技術門檻。

-

系統整合能力:具備機電整合與無塵室組裝能力,能從單一零件進階至模組化、系統化交付。

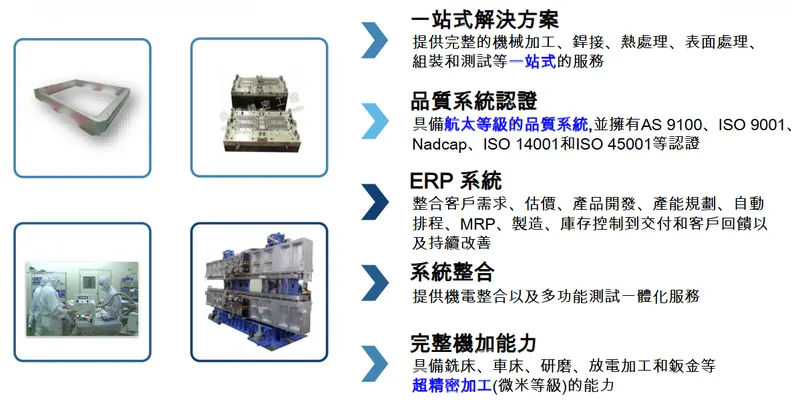

圖(4)核心競爭力(資料來源:公準精密工業公司網站)

數位化管理

公司自研 ERP 系統,串聯估價、排程、製造到品保的各個環節。這套系統能有效支援「少量多樣」的生產模式,提升交期準確率並控制成本,是公準在面對複雜訂單時的重要軟實力。

圖(5)自行開發 ERP 生產管理系統(資料來源:公準精密工業公司網站)

近期重大事件與未來展望

近期營運焦點

-

半導體復甦與 HBM 商機:隨著半導體產業庫存去化結束,2025 年前段設備需求強勁。公準作為美系設備大廠供應鏈,且已切入蝕刻設備供應體系,有望間接受惠於 HBM 擴產與 Robotaxi 等 AI 應用帶動的晶片需求。

-

航太與低軌衛星:受惠於全球旅遊復甦及地緣政治因素,航太零組件訂單能見度高。低軌衛星零件的量產出貨,則為航太業務增添新成長動能。

-

財務表現預期:2024 年第四季營運轉虧為盈,市場預期 2025 年 EPS 有望回升至 1.06 元,2026 年在產能開出與新客戶挹注下,獲利能力可望進一步提升。

未來發展策略

-

短期策略(1-2年):

-

確保路竹新廠順利投產,消化半導體與航太訂單。

-

深化與 ASML、Applied Materials 的合作,擴展蝕刻與檢測模組供應範圍。

-

優化產品組合,提升高毛利 OBM 產品比重。

-

-

中長期策略(3-5年):

-

持續投入自動化與智能化設備,提升製程效率。

-

擴大 OBM 自有品牌(如微渦輪、伺服閥)的市場滲透率。

-

強化 ESG 治理,落實綠色製造以符合國際客戶的碳排要求。

-

圖(6)未來發展計畫(資料來源:公準精密工業公司網站)

重點整理

-

雙引擎驅動:公準精密成功由傳統模具廠轉型,目前由半導體設備(營收占 61%)與航太產業(營收占 16%)雙引擎驅動成長。

-

技術壁壘高:擁有次微米加工能力及航太級 Nadcap、AS 9100 認證,建立高門檻的競爭護城河。

-

產能擴充中:高雄南科路竹新廠預計 2025 年投產,將增加 20-30% 產能,解決產能瓶頸並推升營收。

-

客戶陣容強:深度綁定 ASML、Applied Materials 等國際一線大廠,並切入低軌衛星與 HBM 供應鏈。

-

營運展望佳:隨著半導體景氣回升及新產能開出,公司預期 2025 年至 2026 年營運將重回成長軌道,獲利結構有望持續優化。

參考資料說明

公司官方文件

-

公準精密工業股份有限公司 2023 年度法人說明會簡報(2023.12.01)。本研究主要參考法說會簡報的擴產計畫、產品結構、研發體系及未來展望。該簡報由總經理蘇虹音主講,提供權威的公司營運資訊。

-

公準精密工業 2024 年 ESG 報告書。本文引用供應鏈管理、品質認證體系及研發投入等相關數據。

-

公準精密工業歷年年報。用於交叉驗證歷史營運軌跡與財務基礎數據。

研究報告與新聞資訊

-

產業研究機構半導體設備與航太供應鏈報告(2024-2025)。提供半導體先進製程設備需求趨勢及航太復甦節奏之評估參考。

-

財經媒體關於公準擴產與訂單展望報導(2024-2025)。內容涵蓋南科路竹新廠進度、HBM 供應鏈效應及 Robotaxi 等新興應用之市場分析。