宸鴻科技 TPK-KY(3673):觸控技術垂直整合與新興應用的雙引擎

公司概要與發展歷程

宸鴻科技控股有限公司(TPK Holding Co., Ltd.,簡稱 TPK-KY),股票代號 3673,於 2005 年 11 月 21 日以投資控股形式成立,註冊地開曼群島,總部位於台北市內湖區民權東路六段 21 號。2010 年 10 月 29 日於台灣證券交易所上市。董事長江朝瑞、總經理謝立群領導經營團隊。公司員工逾 1 萬人,全球據點涵蓋中國大陸、美國、韓國、泰國、德國等地。

TPK-KY 定位為全球觸控技術領導廠商,專注多點投射式電容(Projected Capacitive,P-Cap)觸控,扮演產業價值鏈上游供應商,提供從研發、材料、設計到量產的一站式解決方案。產品覆蓋 1 吋至 110 吋觸控模組,應用於智慧手機、平板電腦、筆記型電腦、電子閱讀器、車載顯示、智慧手錶、會議平板、健身器材、自動販賣機及自助點餐機等多種終端。

發展歷程可分四階段:草創期(2003-2009)建立觸控模組與導電玻璃製造能力;整合期(2010-2016)上市後深化垂直整合;轉型期(2017-2022)布局奈米銀技術與 3D 列印元件;新動能期(2023-至今)切入車載中控與新能源應用,與美國 Luminar 合作車用光達,並規劃泰國新廠降低地緣風險。主力產能集中於福建廈門(約 10 個製造廠區),研發中心分布台灣與中國大陸。

組織與規模概況

- 員工結構以製造與研發為主,研發團隊聚焦 P-Cap 感測材料、光學貼合與模組組裝良率提升。

- 全球據點涵蓋亞洲、美洲、歐洲,銷售通路接入國際品牌供應鏈。

- 研發與產學合作並進,持續推進奈米銀線(Silver Nanowire,AgNW)導電材料、光機電整合與膽固醇液晶顯示看板等技術。

核心業務與產品系統

產品系統說明

- 觸控模組與解決方案(主力)

- 導電玻璃與新材料(包含 ITO、保護玻璃、奈米銀)

- 3D 列印消費性元件(運動訂製、醫療外殼等)

2024 年第四季產品尺寸結構如下:

核心產品線解析

- 觸控模組系統:高靈敏度 P-Cap 技術,支援 1-110 吋與曲面/柔性設計;應用涵蓋智慧終端、筆電、車載大屏。

- 導電玻璃材料:ITO、保護玻璃與奈米銀線核心專利,兼顧低電阻與高透光,適配大尺寸與薄型化趨勢。

- 3D 列印元件:切入運動與醫療場景,承接小量多樣與客製化需求,提升產品組合毛利。

圖(1)核心產品(資料來源:宸鴻科技公司網站)

圖(2)觸控/顯示解決方案(資料來源:宸鴻科技公司網站)

應用領域與價值主張

- 終端市場:智慧手機與平板、筆電、電子書、車載中控與座艙、商用看板與自助設備、AI 機器人部件。

- 解決方案特色:垂直整合、短交期、高良率與異材質貼合能力。

- 價值主張:以高性能觸控與材料創新,降低客戶設計風險與系統整合成本。

技術優勢與研發佈局

- 核心技術:奈米銀線導電網絡、薄化與曲面貼合、光機電模組整合(內嵌天線/感測)、低電阻高透光工藝。

- 專利與研發:布局 P-Cap 感測、AgNW 成膜、貼合製程與 3D 列印材料配方。

- 創新成果:與 Luminar 共研車用光達模組量產工藝;推進膽固醇液晶顯示看板驗證。

- 技術藍圖:加速車載感測與高機能材料、AI 終端觸控、低碳製程。

圖(3)研發中心(資料來源:宸鴻科技公司網站)

圖(4)檢測與分析實驗室(資料來源:宸鴻科技公司網站)

營收結構與財務績效

2024 年度與 4Q24 概況

- 2024 年營收 688.7 億元,年減 1.4%;出貨 5,200 萬台,年減 14.1%。

- 4Q24 營收 158.4 億元,季減 14.6%、年減 13.2%;毛利率 3.8%,因規模縮小與組合不利。

- 2024 年稅後淨利 4.73 億元,年增 127.0%;EPS 1.16 元;EBITDA 57.79 億元;期末淨現金約 210 億元。

- 2024 年營業費用 315.5 億元,費用控管維持紀律,營業利益率 -0.4%。

產品組合策略

- 提升 11 吋以上中大型比重與車用產品佔比。

- 3D 列印、光達等高毛利線提升營收質量。

- 以設計協同與客製化提升 ASP 與黏著度。

區域市場與布局

2024 年第四季區域營收分布如下:

- 美洲約 49.07%:對應美系品牌與車載新案,強化座艙與感測應用。

- 亞洲約 42.28%:電子書、平板與筆電主力;泰國新廠布局啟動供應鏈再平衡。

- 其他約 8.65%:歐洲電子書穩步擴張,車用客戶驗證持續導入。

客戶結構與價值鏈定位

TPK-KY 客戶集中度高,2025 年上半年前二大客戶佔 49%(29%與 20%),前五大 84%、前十大 96%。客戶黏著度高,長約為主。角色定位為上游關鍵模組與材料解決方案提供者,議價能力來自專利與製程整合。

客戶經營策略要點:

– 以 OEM/ODM 共研模式承接客製專案;

– 透過新材料導入與協同設計提升轉換成本;

– 擴展電子書、AI 筆電與車載光達長週期客戶。

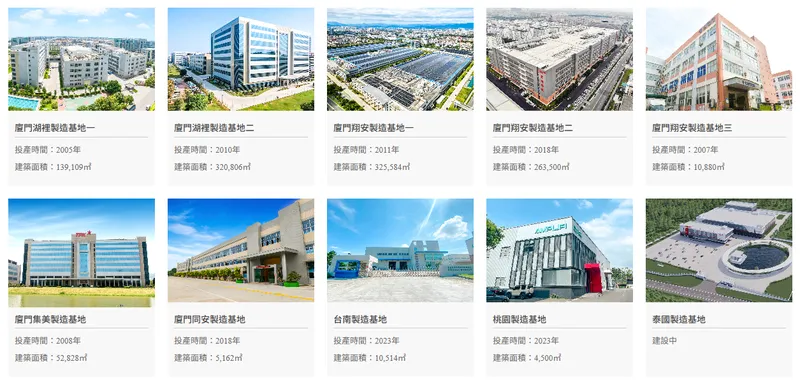

生產基地與產能配置

- 廈門生產樞紐:涵蓋材料、模組與後段整合,約占總產能逾 80%。

- 泰國新基地:兼具生產與研發,聚焦中小尺寸觸控與 3D 列印材料;未來 3-5 年貢獻總產能 15-20%,降低單一產地風險。

- 光達自動化線:與 Luminar 合作導入,單線月產能約 5 萬件、年產能約 60 萬件,依需求擴線。

- 海外據點:美、韓、德設有服務與技術支援據點。

圖(5)全球製造基地(資料來源:宸鴻科技公司網站)

競爭優勢與市場地位

- 核心競爭力:垂直整合、高良率與光機電整合;奈米銀專利門檻。

- 市佔:中大型尺寸觸控約 20-25%,穩居全球領先梯隊。

- 價格競爭力:來自整合製程與規模經濟。

- 通路與服務:全球供應鏈佈局與一體化交付。

- 同業動態:GIS-KY 擴張車載產能;中國廠商加碼柔性與成本競爭;利基廠商深耕航空與特殊場景。TPK 以技術深度與客製能力維持差異化。

近期重大事件(時間序)

- 2023 年 3Q:與 Luminar 結盟開發車用光達;建置量產線。

- 2024 年 4Q:營收季減因季節性與組合,毛利率 3.8%。

- 2025 年 2 月:處分泓德能源 1,474 張,業外獲利 2.17 億元,增強現金流。

- 2025 年 3 月:打入 Volvo EX90 供應鏈,量產出貨;車用貢獻啟動。

- 2025 年 5 月:首季轉盈,EPS 0.4 元;毛利率 5.2%。

- 2025 年 6 月:股東會確認電子書量產與泰國廠布局;年景展望優於 2024。

- 2025 年 8 月:2Q25 EPS 1.07 元,營收季增 35.8%、毛利率 6.6%;8 月 26 日再下 Volvo 新款電動車訂單。

事件影響評估:

– 光達量產開啟新營收曲線,預期 2026 年放量。

– 電子書淡旺季平滑,提升營收穩定度。

– 組合優化與費控推升毛利;現金流強化投資彈性。

營收結構與區域市場視覺化

營收結構小結:中大型尺寸為主,7-11 吋與 11-16 吋合計占比逾 9 成,7 吋以下手機佔比趨近邊際。新事業(3D 列印、光達)占比仍低但成長快,作為高毛利補強。

區域市場小結:美洲受車載與品牌案帶動占比最高;亞洲承接平板/筆電與電子書;歐洲以電子書與車載滲透增加。

市場競局與風險提示

- 需求面:消費性終端換機周期延長;車載與電子書相對穩健。

- 成本面:原物料(銀材、光學膠、膜材)波動;以技術與議價緩衝。

- 供應鏈:地緣政治與關稅不確定;泰國第二生產基地降低風險。

- 競爭:中國價格戰與柔性產能擴張;TPK 以專利與系統整合維持優勢。

未來發展策略展望

短期(1-2 年)

- 營運目標:毛利率維持 5% 以上,費用率控於約 4%。

- 產能計畫:泰國廠 2026 年量產、中小尺寸與 3D 材料導入。

- 研發專案:光達導入量產穩定性、AI 筆電觸控方案。

- 市場拓展:電子書雙位數成長、3D 列印提升至營收 5% 為目標。

- 財務:維持淨現金,強化資產周轉與現金回收。

中長期(3-5 年)

- 策略投資:車載光達與座艙交互、膽固醇液晶看板。

- 技術路徑:高機能材料、薄化與低碳製程、量產自動化。

- 全球布局:亞太第二生產基地擴容,歐美交付時效提升。

- 產品線:光達與 3D 列印成為第二成長曲線,優化營收結構。

- 永續:節能減碳、循環材料導入、供應鏈 ESG 管治。

投資價值綜合評估

- 投資亮點:

- 中大型觸控市佔 20-25%,穩定現金流與量產規模;

- 光達、電子書、3D 列印三軸驅動高毛利增長;

- 垂直整合與專利護城河,議價力優於同業;

-

淨現金與費控到位,抗波動能力佳。

-

關鍵風險:

- 原料與匯率波動、區域政策與關稅變化;

- 中國價格競爭與產能擴張;

-

新事業量產進度不如預期。

-

結論:中長期評為偏多,適合以成長+轉型邏輯配置;短期關注季節性與組合變化對毛利率的影響。

參考資料說明

公司官方文件

- TPK Holding Co., Ltd. 2024 年第四季營運簡報(2025.03.06)。本研究主要參考簡報中財務數據、產品尺寸分布、區域營收結構與資本結構。由策略長劉詩亮、財務長蔡佩卿說明,提供最新且權威的營運資訊。

- TPK Holding Co., Ltd. 2025 年第二季法人說明會簡報(2025.08.06)。引用業績摘要、產品組合與未來展望,用於驗證 2Q25 毛利率、EPS 與下半年指引。

研究報告

- 元大證券產業研究報告(2025.06)。作為 TPK-KY 在觸控與光達領域之市場定位、技術門檻與成長潛力之參考。

- 富邦證券投資研究報告(2025.08)。引用客戶結構、區域布局與費用管控分析,用於交叉驗證財務表現與策略方向。

新聞報導

- 經濟日報產業專文(2025.08.26)。報導 TPK-KY 與 Luminar 拿下 Volvo 新案之情況,作為車用光達量產與接單驗證參考。

- 工商時報專題(2025.08.08)。整理 2Q25 業績與法說後市場反應,輔助佐證毛利升至 6.6%、EPS 1.07 元的時間點。

- 鉅亨網深度報導(2025.06.11)。引用電子書量產與泰國廠布局進度,補強新事業成長與供應鏈再平衡脈絡。

註:本文依 2024 年第四季至 2025 年上半年的公開資訊整理撰寫,數據以公司文件為主、研究報告與新聞為佐證。文章遵循全形標點與中英文間留白規範,並採用層級式標題與 Mermaid 圖表呈現營收與客群結構。