欣新網(2949):數據驅動的電商賦能者,領航品牌數位轉型浪潮

公司概要與發展歷程

欣新網股份有限公司(H.H. GALAXY CO., LTD.,股票代號:2949)於 2013 年 9 月成立,是由國內知名的快銷品代理商欣臨企業與物流巨頭新竹物流共同創立。公司總部位於台北市信義區,致力於成為亞洲最佳的電子商務服務商,專為國內外品牌企業提供一站式的電商營運解決方案,服務範疇涵蓋品牌官網建置、全通路運營、數位行銷策劃、媒體投放、倉儲物流、顧客服務乃至數據分析等。

欣新網的核心價值在於整合金流、物流、商流與資訊流,打造高效能的電商服務體系。憑藉自主研發的多項專利技術,如「PowerAI 智能廣告管家」、「成效型素材設計系統」及「雲端訂單管理系統」(PowerOrder),公司在台灣電商服務市場中奠定了領先地位。

圖(1)營運與商業模式(資料來源:欣新網公司網站)

發展軌跡與重要里程碑

欣新網的發展歷程,是台灣電商服務產業進化的縮影:

-

2013 年:欣新網正式成立,結合欣臨企業的品牌代理經驗與新竹物流的物流配送實力,切入電商服務市場。

-

2022 年:成為台灣首家公開發行的電商服務公司。同年,公司全面導入雲端資料庫,並引進自主式移動機器人(AMR)系統,大幅提升倉儲物流的自動化與服務效率。

-

2023 年:於興櫃市場掛牌交易,持續擴大品牌合作範圍與服務深度。

-

2024 年:加速國際化佈局,展現強勁的海外市場拓展企圖。

- 4 月:與菲律賓當地經銷商 SJ Conso Inc. 合資成立子公司 H.H. Galaxy[PH] Inc.,服務品牌包括花仙子、Moist Diane、Soffell、Lucas’ Papaw、Hisense/Toshiba 等。

- 9 月底至 10 月:與日本電商代運營服務商 Brangista Inc. (TYO:6176) 合作,成立日本子公司株式会社 HHGalaxy Japan,目標引進日本品牌客戶並協助台灣品牌進軍日本市場,該子公司於 2024 年第四季正式營運。

- 9 月 30 日:由元大銀行統籌的 8 億元聯貸案成功簽約,超額認購 1.6 倍,資金將用於償還既有借款及充實營運資金。

- 10 月:公告買回 50 萬股庫藏股,價格區間為每股 58 元至 125 元。

- 10 月底至 11 月初:以新台幣 1 億元收購全方位群募顧問公司「一併實驗股份有限公司」(MIXXIN)100% 股權,強化群眾募資業務與新創商品行銷服務,預計於第四季開始貢獻營運。

-

2025 年:營運持續成長,多項財務指標表現亮眼。

- 3 月:公佈 2024 年度財報,營收與獲利創新高,並擬配發股利 3.1 元。

- 第一季:合併營收達 11.98 億元,年增 20.46%,創下歷史同期新高;稅後淨利 0.26 億元,每股盈餘(EPS)1.04 元。

- 截至 4 月:累計營收達 16.06 億元,年增 23.38%。

經營團隊與組織架構

欣新網擁有經驗豐富的管理團隊,核心成員包括:

- 董事長 陳德仁:同時擔任欣臨集團總經理,具備超過 20 年的快速消費品(FMCG)產業經驗。

- 總經理 黃懷恩:曾任寶僑(P&G)資深業務經理,擁有超過 10 年的電商實戰經驗,並於 2019 年獲選百大經理人。

子公司佈局方面,除了新成立的菲律賓與日本據點外,亦包含專注數位媒體代理的香港商眾點數位行銷有限公司,以及新併購的群募顧問一起實驗股份有限公司。

主要業務範疇分析

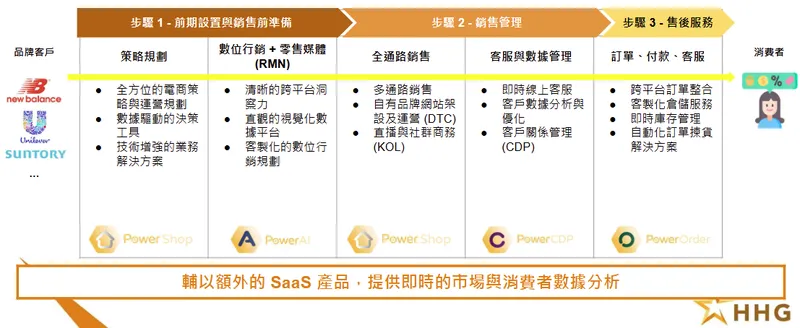

欣新網的核心業務是提供全方位的電子商務整合服務,協助品牌客戶在複雜且碎片化的電商市場中突圍。公司的服務模式強調「一站式解決方案」,旨在解決品牌在數位轉型過程中面臨的各種痛點。

圖(2)一站式服務解決方案(資料來源:欣新網公司網站)

圖(3)一站式電商解決方案(資料來源:欣新網公司網站)

品牌電商代營運服務

此為欣新網的主力業務,涵蓋品牌從線上開店到最終銷售的完整流程:

-

策略規劃與前期設置:

- 提供全方位的電商策略與運營規劃。

- 運用數據驅動的決策工具,進行市場分析與消費者洞察。

- 協助品牌建立清晰的跨平台營運藍圖。

-

全通路銷售管理:

- 多通路銷售佈局,包含各大 B2C 電商平台(如蝦皮、PChome、Momo 等超過 50 個平台)、品牌自建官網(DTC,Direct-to-Consumer)、B2B 通路。

- 直播與社群商務整合,運用 KOL(Key Opinion Leader)影響力行銷。

- 店鋪視覺設計、商品上下架管理、促銷活動策劃與執行。

-

倉儲物流與訂單履行:

- 擁有近萬坪的現代化倉儲空間(新竹新豐物流園區),整合新竹物流的硬體設施。

- 導入自主研發的雲端訂單管理系統(OMS – PowerOrder)及自主式移動機器人(AMR),實現倉儲作業高度自動化,提升訂單處理效率達 3 倍。

- 每月處理超過 30 萬筆訂單,提供即時庫存管理與客製化倉儲服務(如恆溫恆濕、精品特殊包裝)。

- 確保商品能在 24 小時內送達消費者。

-

顧客服務與數據管理:

- 提供即時線上客戶服務。

- 建立客戶數據平台(CDP),進行客戶關係管理與消費者行為分析。

- 透過數據洞察優化行銷策略與顧客體驗。

-

技術與系統整合:

- 自主開發電商營運所需的多項 SaaS(Software as a Service)產品(PowerSolution)。

- 透過 API 與 RPA(Robotic Process Automation)技術,實現多平台數據彙整與作業流程自動化。

- 提供電商資安解決方案(PowerSecurity),與安碁資訊合作,保障個資與交易安全。

數位行銷與媒體解決方案

欣新網透過子公司(如香港商眾點數位行銷)提供專業的數位媒體服務,協助品牌提升線上曝光與銷售轉換:

- 客製化的數位行銷規劃,整合 Google、Meta 等主流廣告平台。

- 零售媒體聯播網(RMN)廣告投放與通路廣告流量變現。

- 運用「PowerAI 智能廣告管家」等 AI 技術,進行精準廣告投放與成效優化。

- 成效型素材設計與自動化產製。

- 數據中台建置與顧問服務,協助品牌整合並分析多平台數據。

產品系統與應用說明

欣新網的「產品」主要體現為其整合性的服務系統與自主研發的技術平台,這些共同構成了其核心競爭力。

核心技術平台

-

PowerAI 智能廣告管家:利用 AI 數據分析能力,精準鎖定目標客群,優化廣告投放策略,提升廣告轉換率(ROAS)與投資報酬率。未來將導入 NLP(自然語言處理)和生成式 AI 工具(如 Google Gemini),讓用戶能以對話方式探索數據集,並透過 AI 助手檢測數據異常及預測趨勢。

-

PowerOrder 雲端訂單管理系統:實現跨平台訂單的即時追蹤、整合與庫存管理,自動化訂單揀貨,大幅提高物流配送效率。此系統與 ERP 系統緊密結合,每月處理大量訂單。

-

成效型素材設計系統:結合數據洞察,自動化或輔助生成符合市場需求的行銷素材,快速響應行銷活動變化。

-

PowerSolution 電商服務 SaaS 化產品:將電商運營的各項功能模組化、SaaS 化,提供品牌客戶更靈活、可擴展的技術支援。

-

PowerSecurity 電商資安解決方案:與安碁資訊合作,提供個資保護、交易安全防護等服務,符合日益嚴格的法規要求。

-

數據中台與視覺化平台:整合多方數據源,提供強大的可視化數據儀表板,協助品牌進行即時的市場洞察、零售分析與消費者行為追蹤。

圖(4)數位媒體 1200 個品牌成效型廣告首選(資料來源:欣新網公司網站)

圖(5)導入新技術優化運營成本(資料來源:欣新網公司網站)

服務應用領域

欣新網的服務廣泛應用於希望拓展線上業務的各類品牌,涵蓋品類多元,主要包括:

- 美妝保養與個人護理:如佳麗寶、聯合利華、花王、嬌生、巴黎萊雅、Moist Diane。

- 食品與飲品:如三得利、白蘭氏。

- 流行時尚與精品:如 Calvin Klein、New Balance、黛安芬。

- 母嬰用品與寵物用品:如 nac nac、Hills 希爾思、嬌聯、獅王。

- 家電與 3C 產品:如迪朗奇(De’Longhi)、Hisense/Toshiba。

- 保健營養品:如亞培、台灣拜耳。

- 家居清潔用品:如花仙子。

公司服務超過 200 個品牌客戶,管理超過 20,000 種庫存單位(SKU),並為超過 1,200 個品牌提供媒體解決方案。

營收結構與比重分析

根據公司揭露資訊,欣新網的營收主要來自兩大業務板塊:

- 電商相關業務(商品銷售):約佔總營收的 65%。此部分主要來自公司向品牌客戶買斷商品後,透過各大電商平台或品牌自建官網銷售給終端消費者所產生的收入。

- 媒體相關業務(廣告銷售):約佔總營收的 35%。此部分收入來自於為品牌客戶提供數位廣告投放、媒體購買、行銷策劃等服務。

欣新網採取買斷商品模式為主的經營策略,這使其能夠更深度地掌握商品庫存與銷售數據,進而優化運營策略,但也同時承擔了庫存風險。

客戶群體與占比分析

欣新網服務的品牌客戶群體廣泛且國際化,主要客戶超過 200 個,涵蓋眾多全球知名品牌。

圖(6)品牌客戶(資料來源:欣新網公司網站)

主要客戶類型與代表品牌

- 國際大型品牌集團:如聯合利華(Unilever)、寶僑(P&G)的間接服務、萊雅集團(L’Oréal)、嬌生(Johnson & Johnson)、花王(KAO)、三得利(Suntory)、佳麗寶(Kanebo)等。

- 知名消費品牌:如 New Balance、Calvin Klein、迪朗奇(De’Longhi)、樂高(LEGO)、白蘭氏(BRAND’S)、亞培(Abbott)、嬌聯(Unicharm)、獅王(LION)、nac nac、黛安芬(Triumph)、台灣拜耳(Bayer Taiwan)、Hills 希爾思寵物食品、Moist Diane、Soffell、Lucas’ Papaw 等。

由於客戶眾多且分散,單一客戶對公司營收的影響相對有限,有助於分散經營風險。公司強調與品牌客戶建立長期穩固的合作夥伴關係。

營業範圍與地區布局

欣新網現階段的營業收入主要來自台灣市場,但已積極佈局海外,尋求新的成長動能。

註:海外市場目前處於投入與拓展階段,尚未對整體營收產生顯著貢獻。

國內市場

- 台灣市場:為公司目前最主要的營收來源,佔比約 100%。公司透過與國內各大主流電商平台(蝦皮、PChome、Momo 等超過 50 個)合作,以及協助品牌建立和運營自有官網,深耕台灣電商市場。

海外市場拓展

欣新網將亞洲市場視為未來重要的成長引擎,已鎖定菲律賓和日本作為首要拓展目標:

-

菲律賓市場:

- 於 2024 年 4 月與當地經銷商 SJ Conso Inc. 合資成立子公司 H.H. Galaxy[PH] Inc.。

- 重點經營 Shopee、Lazada 及 TikTok Shop 等當地主流電商生態系。

- 已初步斬獲 6 個國際品牌的合作。

- 目標於 2026 年達到損益兩平。

-

日本市場:

- 於 2024 年 10 月與日本電商服務商 Brangista Inc. (TYO:6176) 合資成立子公司株式会社 HHGalaxy Japan。

- 策略是將全球品牌引入日本市場,同時協助日本品牌拓展至亞洲其他市場(包括台灣)。

- 利用 Brangista 在日本超過 20 年的電商運營經驗與資源。

競爭優勢與市場地位

欣新網在競爭激烈的電商服務市場中,憑藉多方面的優勢確立了其領導地位。

核心競爭力

-

強大的股東背景與資源整合:

- 最大股東欣臨企業為台灣快銷品代理龍頭,擁有豐富的品牌資源與市場經驗。

- 另一主要股東新竹物流為國內頂尖物流公司,提供堅實的倉儲與配送基礎設施支援。

- 此雙重優勢使欣新網在品牌合作洽談與物流效率上具備先天條件。

-

獨特的買斷商品營運模式:

- 相較於部分同業採取的寄賣或純服務費模式,欣新網主要以買斷品牌商品的方式進行代營運。

- 此模式雖然承擔庫存風險,但也使得公司能更深度掌握商品庫存、銷售數據,從而進行更精準的營銷策劃與庫存優化。

- 對於大型國際品牌而言,此模式也代表了代營運商的承諾與實力,有助於建立更穩固的合作關係。

-

一站式全方位服務能力:

- 提供從市場策略、開店、行銷、倉儲、物流、客服到數據分析的完整服務鏈。

- 品牌客戶無需對接多家不同服務商,簡化了管理複雜度,提升了營運效率。

-

技術驅動與數據賦能:

- 自主研發多項專利技術與 SaaS 化服務平台(如 PowerAI、PowerOrder、PowerSolution)。

- 強調數據收集、分析與應用,透過數據洞察優化各環節的決策與執行。

- 積極導入 AI、RPA 等新技術,提升自動化水平與服務智能化。

-

高度客製化與多元品類經驗:

- 針對不同品牌、不同產品特性提供量身打造的電商策略與服務方案。

- 累積了橫跨美妝、食品、時尚、母嬰、家電等多個品類的豐富操作經驗。

-

規模經濟效益:

- 服務超過 200 個品牌,龐大的訂單量與倉儲需求使其在物流、採購等方面具備一定的議價能力。

- 共同的技術平台與基礎設施可以分攤成本,提升整體利潤空間。

市場地位

- 欣新網是台灣市場規模最大的電商代營運服務商之一。

- 在服務國際大型品牌方面具有顯著優勢。

- 2022 年營收約 41.3 億元,在國內電商代營運市場中佔有領先份額。

主要競爭對手

電商服務市場競爭者眾多,主要可分為:

- 其他電商代營運服務商:例如雙云行銷等,提供類似的品牌代營運及數位行銷服務。

- 大型物流與倉儲企業:部分大型物流公司也開始向上游延伸,提供倉儲代管甚至電商代運營服務。

- 數位行銷與廣告代理商:在數位廣告投放、數據分析等特定領域與欣新網的媒體業務形成競爭。

儘管競爭激烈,欣新網憑藉其綜合服務能力、技術優勢及股東背景,仍能在市場中保持其獨特性與競爭力。

近期重大事件分析

欣新網近期透過多項策略佈局,積極擴大營運規模並強化市場競爭力。

海外市場拓展加速

-

菲律賓市場佈局(2024 年 4 月):與 SJ Conso Inc. 合資成立 H.H. Galaxy[PH] Inc.,正式進軍菲律賓電商市場。初期已與花仙子、Moist Diane 等品牌合作,目標在 2026 年實現損益兩平。此舉標誌著欣新網向東南亞市場邁出了重要一步。

- 影響評估:短期內會增加海外投資成本,但長期有助於開拓新營收來源,分散市場風險。

-

日本市場進軍(2024 年 9-10 月):與日本 Brangista Inc. 合資成立株式会社 HHGalaxy Japan,並於第四季開始營運。旨在引進日本品牌,並協助台灣品牌出海。

- 影響評估:日本電商市場成熟但競爭激烈,初期挑戰較大,但成功打入將帶來可觀的市場潛力。

策略併購強化服務能量

- 收購「一併實驗」(2024 年 10 月):以新台幣 1 億元全資收購台灣知名群眾募資顧問公司「一併實驗股份有限公司」。該公司是嘖嘖平台最大的代操夥伴之一,已執行超過 300 件集資計畫,累積金額逾 12.5 億元。

- 影響評估:此併購案顯著擴展了欣新網在新創商品行銷與群眾募資領域的服務能力。透過「一併實驗」的專業,可以協助品牌進行市場測試、早期用戶獲取,並將募資成功的商品順利導入主流電商平台銷售,形成「市場驗證 -> 規模銷售」的完整鏈條,延長商品生命週期,預計從 2024 年第四季起為欣新網挹注營收與獲利貢獻。

財務與資本運作

-

聯貸案成功(2024 年 9 月):完成由元大銀行統籌的 8 億元聯合授信案,超額認購達 1.6 倍。資金主要用於償還既有金融機構借款及充實中期營運週轉金。

- 影響評估:顯示金融機構對欣新網營運前景的信心,優化公司財務結構,為未來業務擴張提供資金支持。聯貸條件納入永續連結指標,也體現公司對 ESG 的重視。

-

實施庫藏股(2024 年 10 月):董事會決議買回 50 萬股庫藏股,價格區間為每股 58 元至 125 元。

- 影響評估:有助於維護公司信用及股東權益,通常被市場解讀為公司看好自身股價或現金充裕的訊號。

-

現金增資規劃(初次上櫃時):曾規劃進行現金增資發行約 220 萬股新股,用於業務擴展及上市相關需求。

- 影響評估:透過股本增資強化資本結構,支持海外市場開拓及技術研發。

營運數據表現亮眼

-

2024 年營收創新高:全年合併營收達 47.3 億元,年增 9%。營業利益 1.21 億元,歸屬母公司淨利約 8,482 萬元,EPS 為 3.34 元。董事會決議配發現金股利每股 1 元、股票股利 2.1 元,合計股利 3.1 元,配發率達 93%。

- 影響評估:儘管 2024 年因新品牌導入初期成本(倉儲租金、人事費用、備抵損失)增加導致獲利較前一年有所下滑(2024 年前三季稅後淨利年減 48%),但全年營收仍創高,且高配息率顯示公司對股東回饋的重視及對未來現金流的信心。

-

2025 年第一季營運報喜:

- 合併營收 11.98 億元,年增 20.46%,創同期新高。

- 稅後淨利 0.26 億元,EPS 1.04 元。

- 影響評估:顯示 2024 年新導入品牌的效益開始顯現,群募子公司「一併實驗」亦開始貢獻,營運重回成長軌道。法人預期 2025 年營收可望實現雙位數成長,獲利能力將隨規模經濟效應提升而改善。

-

2025 年 4 月營收持續強勁:單月營收 4.07 億元,年增 32.83%。累計前四月營收 16.06 億元,年增 23.38%。

- 影響評估:延續第一季的良好態勢,進一步鞏固市場對公司全年成長的預期。

未來發展策略展望

欣新網已擘劃清晰的成長藍圖,將透過四大策略主軸(新市場、新品牌、新服務、新技術)以及深化自然增長,來推動公司持續向前。

短期發展計畫(1-2 年)

-

深化現有品牌合作與市佔提升:

- 持續優化對現有 200+ 品牌客戶的服務,透過數據洞察提供更精準的行銷策略,提升客戶黏著度。

- 推動跨品牌共同行銷與銷售,整合行銷業務資源,創造綜效。

- 強化品牌官網建置與運營(DTC)、直播/KOL 電商、訂閱制會員服務等,提升品牌自主渠道的銷售能力。

-

新品牌客戶積極拓展:

- 持續擴展新的合作品牌與品類,目標 2025 年維持新品牌客戶的穩定增長。

- 2024 年已新增約 20 家大型品牌客戶(如佳麗寶、三得利、聯合利華、Calvin Klein),並於 2025 年 3 月加入母嬰品牌 nac nac,預期這些新客戶的效益將在未來 1-2 年內逐步完全顯現。

-

「一併實驗」群募效益最大化:

- 將「一併實驗」的群眾募資服務與欣新網現有的電商運營能力深度整合。

- 協助更多新創商品透過群募平台完成市場驗證,並成功對接主流電商通路,實現規模化銷售。

-

海外市場初步成果展現:

- 菲律賓市場(HHGPH):加速品牌導入與本地化運營,力求在 2026 年達成損益兩平的目標。

- 日本市場(HHGJ): leveraging Brangista 的在地資源,積極開發日本品牌客戶,並協助台灣品牌試水溫日本市場。

-

技術平台持續優化與 AI 應用深化:

- 擴展電商服務 SaaS 化產品(PowerSolution)的功能與客戶群。

- 強化 PowerAI 智能廣告管家,導入更多 AI 與 NLP 技術,提升數據分析的深度與預測的準確性。

- 持續透過 API 和 RPA 自動化優化內部工作流程,提升運營效率。

中長期發展藍圖(3-5 年)

-

亞洲市場領導地位確立:

- 在菲律賓、日本市場取得穩固立足點後,評估進入其他具潛力的亞洲電商市場(如越南、泰國等)。

- 透過合資或策略併購,快速切入新市場並建立本地化運營能力。

-

數據驅動的智能電商服務生態系建構:

- 建立更完善的跨平台數據中台,實現數據的全面整合、分析與應用。

- 發展更先進的 AI 驅動的預測模型,應用於庫存管理、需求預測、個性化推薦等領域。

- 提供更深度的數據顧問服務,協助品牌客戶制定長期的數位轉型策略。

-

服務模式創新與價值鏈延伸:

- 探索更多元化的服務模式,例如品牌孵化、跨境電商解決方案等。

- 考慮向上游(如產品設計、供應鏈管理)或下游(如最後一哩配送創新)延伸服務觸角。

-

組織能力與人才培育:

- 建立國際化的人才團隊,支持海外市場的擴張。

- 持續投入員工培訓與發展,提升團隊的專業素養與創新能力。

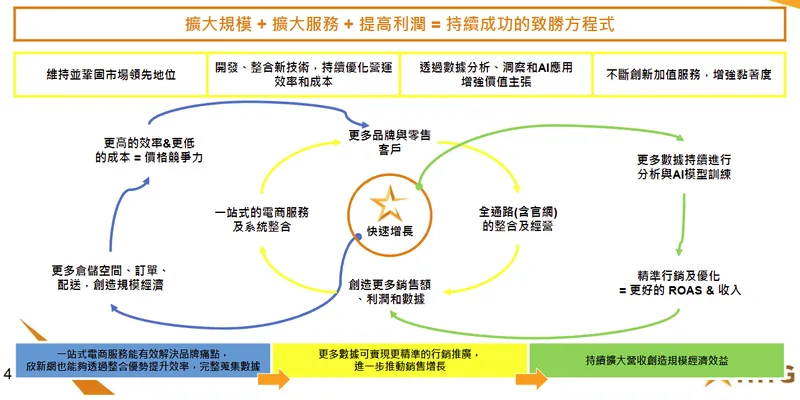

欣新網的成長飛輪強調「擴大規模 -> 擴大服務 -> 提高利潤」的正向循環。透過不斷獲取更多品牌客戶,累積更多銷售數據,進而優化行銷與運營效率,降低成本,再以更具競爭力的服務吸引更多客戶,形成持續成功的方程式。

投資價值綜合評估

欣新網作為台灣電商服務產業的領先者,其投資價值可從以下幾個面向進行評估:

核心優勢與成長潛力

- 獨特的股東背景與資源整合:欣臨企業的品牌代理經驗與新竹物流的物流實力,為欣新網提供了難以複製的競爭壁壘。

- 市場領導地位與規模經濟:服務超過 200 個國際品牌,使其在台灣電商代營運市場具備領先地位,並能產生一定的規模經濟效益。

- 技術創新能力:自主研發多項 AI 及數據驅動的技術平台,提升服務效率與客戶價值,符合產業發展趨勢。

- 清晰的成長策略:積極拓展新品牌、新市場(菲律賓、日本)、新服務(群募整合)及新技術,成長路徑明確。

- 龐大的市場需求:全球及台灣電商市場持續增長,品牌對於專業電商代營運及數位行銷服務的需求強勁。

- 併購效益可期:收購「一併實驗」有望帶來新的營收增長點,並完善服務生態鏈。

- 海外市場想像空間:菲律賓與日本市場的成功拓展,將為公司帶來顯著的營收貢獻與國際化經驗。

風險考量

- 擴張初期的成本壓力:新品牌導入、海外市場開拓及併購初期均可能帶來較高的成本與費用,短期內可能對獲利造成壓力(如 2024 年部分季度的獲利表現)。

- 海外市場經營的不確定性:不同市場的文化、法規、競爭環境均有差異,海外市場的開拓成效仍需時間驗證。

- 市場競爭依然激烈:電商服務領域參與者眾多,技術更迭快速,公司需持續投入研發與創新以維持競爭力。

- 對主要股東資源的依賴:雖然股東背景是優勢,但也需關注過度依賴可能帶來的潛在風險。

- 買斷模式的庫存風險:相較於純服務模式,買斷商品需承擔庫存跌價或滯銷的風險。

近期營運與財務表現

- 營收重回高速增長:2025 年第一季及前四月營收均實現超過 20% 的年增長,顯示新品牌效益及市場需求回溫。

- 獲利能力有望改善:法人普遍預期,隨著規模經濟效應顯現及初期投入成本的攤銷,2025 年公司獲利能力將較 2024 年有明顯提升。

- 股利政策積極:2024 年度配發率高達 93%,顯示公司重視股東回饋。

重點整理

- 欣新網結合欣臨企業與新竹物流的雙重優勢,在台灣電商代營運市場佔據領先地位。

- 核心業務為一站式品牌電商代營運及數位行銷服務,採取獨特的買斷商品模式。

- 公司擁有自主研發的 AI 技術平台(PowerAI、PowerOrder 等),強調數據驅動與效率優化。

- 服務客戶超過 200 個國際知名品牌,涵蓋多元品類。

- 2024 年積極進行海外佈局(菲律賓、日本子公司成立)並完成對群募公司「一併實驗」的收購。

- 儘管 2024 年因擴張初期成本壓力影響短期獲利,但全年營收仍創新高,並維持高股利配發。

- 2025 年第一季及前四月營收恢復強勁增長,年增率均超過 20%,顯示新佈局效益開始顯現。

- 未來將持續透過新市場、新品牌、新服務、新技術四大策略,目標成為亞洲領先的電商服務商。

- 主要風險點在於擴張期的成本控制、海外市場的經營成效以及市場競爭壓力。

總體而言,欣新網憑藉其獨特的競爭優勢、清晰的發展策略以及逐步顯現的營運績效,在持續成長的電商服務市場中具備良好的發展前景。投資者應關注其海外市場拓展進度、新品牌整合效益以及獲利能力的持續改善情況。

參考資料說明

公司官方文件

- 欣新網股份有限公司 2024 年度法人說明會簡報(2025.03.12)。本研究參考了法說會簡報中的公司概況、投資亮點、成長策略、案例分享及經營實績等資訊。由總經理黃懷恩主講。

- 欣新網股份有限公司公開說明書(凱基證券)。本研究參考了公開說明書中關於公司設立、業務、股權結構等資訊。

- 欣新網股份有限公司 2025 年第一季合併財務報告。

- 欣新網股份有限公司 2023 年度股東會年報。

研究報告與新聞報導

- 優分析產業資料庫關於欣新網(2949)之相關文章與數據。

- MoneyDJ 理財網關於欣新網(2949)之公司簡介、新聞報導及財務數據。

- 鉅亨網關於欣新網(2949)之新聞報導、公司概況及財務資訊。

- Yahoo 股市關於欣新網(2949)之新聞公告、財務報告及股價資訊。

- 經濟日報關於欣新網(2024 年財報)之報導(2025)。

- 壹蘋新聞網關於欣新網(2025 年第一季財報)之報導(2025.05.13)。

- 中時新聞網關於欣新網(攜手安碁資訊)之報導(2024)。

- 商業周刊關於欣新網(倉儲物流、海外市場)之相關報導(2023、2024)。

- 財訊雙週刊關於欣新網之相關報導。

- INSIDE 關於欣新網 CEO 黃懷恩之專訪。

- 天下雜誌關於欣新網電商代營運之報導。

- 數位時代關於欣新網拓展日本市場之報導。

- POWER8888 產業分析關於欣新網之內容。

- CMoney 關於欣新網營收公告之資訊。

- 自由時報財經網關於欣新網財務報告之資訊。

其它公開資訊

- 證券櫃檯買賣中心(TPEx)關於欣新網(2949)之公司基本資料。

- NStock 網站關於欣新網做什麼之內容。

- Goodinfo! 台灣股市資訊網關於欣新網(2949)之基本資料。

- TechNews 科技新報公司資料庫關於欣新網股份有限公司之資訊。

- HiStock 嗨投資網站關於欣新網之公司資料。

- 104 人力銀行關於欣新網股份有限公司之公司介紹。

- Statementdog 財報狗關於欣新網(2949)之分析報告。

- AlphaLoan 實貸比較網關於欣新網之公司資訊。