皇田工業(9951):全球汽車窗簾領導者的創新與轉型

公司簡介

皇田工業股份有限公司(MACAUTO INDUSTRIAL CO., LTD.,股票代號:9951)成立於 1983 年,總部位於台南市永康區。公司專注於汽車零組件製造,特別是汽車遮陽簾系統的研發與生產,已發展成為全球第三大汽車窗簾 OEM/ODM 製造商,在國際汽車零組件供應鏈中佔據關鍵地位,市場地位僅次於德國 BOS 及 Toyota 體系的 Ashimori。

2009 年,大億集團旗下大億科技投資 1.5 億元認購公司私募普通股,進一步強化皇田的資本結構,為後續發展奠定基礎。皇田憑藉卓越技術與穩健經營,持續引領汽車窗簾產業發展。

主要產品:深耕汽車遮陽系統

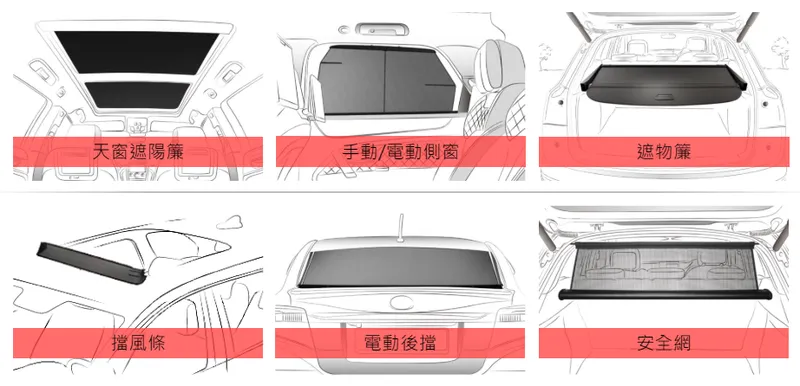

皇田工業專精於汽車遮陽簾系統的研發與製造,擁有完整的產品開發能力,從原型設計、模具開發、零組件製造到最終裝配,均能自主掌控。

圖(1)產品介紹-1(資料來源:皇田公司網站)

圖(2)產品介紹-2(資料來源:皇田公司網站)

圖(3)產品介紹-3(資料來源:皇田公司網站)

主要產品線涵蓋:

-

天窗遮陽簾:應用於全景天窗,為核心產品之一。

-

手動/電動側窗遮陽簾:提供車側窗遮陽解決方案。

-

電動後擋遮陽簾:應用於車輛後擋風玻璃。

-

遮物簾:主要用於休旅車 (SUV) 後車廂,保護隱私及物品。

-

擋風條:汽車密封件之一。

-

安全網:用於車內空間分隔或置物。

-

安全氣囊:2024 年第二季起,墨西哥廠開始生產安全氣囊應用產品(膝部/側簾氣囊布袋),為公司新增長動能。

此外,皇田亦生產化妝鏡遮陽捲簾、地圖袋、前車箱網等汽車內裝配件,並涉足電動庭園工具(如割草機)的生產,客戶包含 Home Depot 等大型零售商。

營收結構

根據 2022 年資料,皇田的營收結構高度集中於汽車相關產品:

-

汽車窗簾:佔總營收 99.5%。

-

電動庭園工具:佔總營收 0.5%。

隨著 2024 年安全氣囊產品開始量產,預期未來產品營收結構將更趨多元。

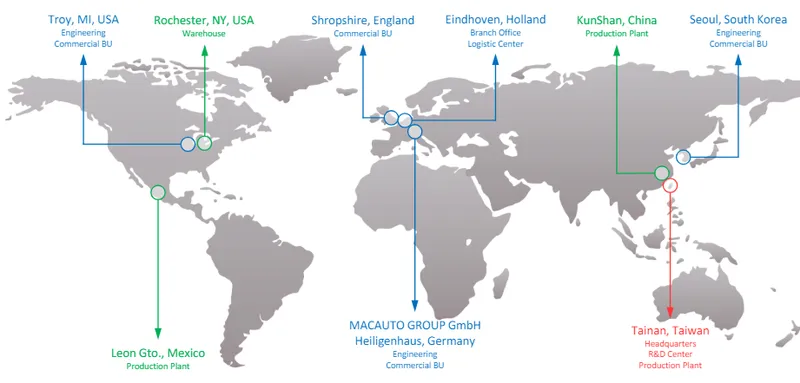

全球佈局:多元化的營運據點

皇田工業為就近服務全球客戶並分散地緣政治風險,建立全球據點網絡:

-

研發及生產基地:

-

台灣:台南永康廠 (總部,佔總產能 55%)

-

中國:昆山廠 (佔總產能 25%)

-

墨西哥:墨西哥廠 (佔總產能 20%)

-

歐洲:斯洛伐克廠 (預計 2025 年第四季投產,初期產能佔比 5-8%)

-

-

研發及商務據點:

-

德國:海利根豪斯

-

韓國:首爾

-

美國:底特律 (研發及商務中心)

-

-

商務據點:

-

英國:什羅普郡

-

荷蘭:艾恩德霍芬

-

-

倉儲中心:

- 美國:羅徹斯特

圖(4)經營據點(資料來源:皇田公司網站)

此全球化布局使皇田能有效應對供應鏈挑戰,並縮短產品交付週期。

市場與銷售:深耕全球市場

地區銷售與客戶分佈

皇田產品銷售遍及全球主要汽車市場,客戶涵蓋各大國際車廠。根據 2023 年第一季至第三季銷售數據分析:

銷售對象 (依車廠國別):

-

歐系車廠:佔 38% (主要客戶:VW、BMW、Daimler、Porsche、Audi)

-

日系車廠:佔 29% (主要客戶:Toyota、Honda、Nissan)

-

美系車廠:佔 18% (主要客戶:GM、Ford、Chrysler、Tesla、Rivian)

-

中國車廠:佔 10% (主要客戶:BYD、理想汽車、吉利、長城、長安福特)

-

韓系車廠:佔 6% (主要客戶:Hyundai、KIA)

區域營收佔比:

-

北美地區:貢獻 37% 營收,主要由墨西哥廠供應。

-

中國地區:貢獻 31% 營收,由昆山廠供應,並受惠於當地電動車市場成長。

-

歐洲地區:貢獻 17% 營收,未來斯洛伐克廠投產後可望提升。

-

東北亞地區:貢獻 14% 營收,主要由台南廠供應。

-

其他地區:貢獻 1% 營收。

品質測試與製造能力

皇田工業設有專業實驗室,執行嚴格的品質測試以確保產品符合國際車廠標準:

-

化學性測試:耐燃燒性、耐腐蝕性、霧化、X-ray 元素分析等。

-

耐色性測試:氙弧燈照射、光澤度、移染、耐磨等測試。

-

功能性測試:耐久性、耐候性、老化、振動等測試。

-

震動測試:振動異音、噪音分析等。

公司亦建立完整的模具開發與射出成型能力,擁有從 90t 到 800t 不等的精密射出機台,可自主生產關鍵零組件。

近期發展與未來展望:布局電動車與擴展產品線

皇田工業積極掌握汽車產業電動化與智慧化趨勢,進行策略性布局:

電動車市場拓展

公司看好電動車市場成長潛力,積極切入相關供應鏈。預計 2024 年,電動車客戶貢獻營收佔比可達 10%,2025 年更挑戰 20% 目標。主要合作夥伴包括 Tesla、Rivian、比亞迪、理想汽車及歐洲豪華車廠(如賓士 EQ 系列)。

安全氣囊新業務

2024 年第二季起,墨西哥廠開始生產安全氣囊應用產品(膝部/側簾氣囊布袋),第三季產能全開並貢獻營收。此新產品線毛利率(35-40%)優於傳統窗簾產品(25-30%),有助於優化獲利結構。預期 2025 年該業務營收佔比可達 10-15%。

歐洲產能擴建

為就近服務歐洲客戶並因應地緣政治風險,皇田規劃在斯洛伐克設立新廠。預計 2024 年第二季開始承租廠房,2025 年第四季投產,初期專注生產側窗遮陽簾、擋風條及遮物簾等產品,主要供應 VW、BMW 等客戶。此舉將縮短交期並降低運輸成本。

面對市場挑戰,皇田將持續強化技術研發、提升生產效率(導入自動化),並積極開拓新市場與新客戶。隨著全球車市逐步復甦及電動車需求增長,公司未來發展前景看好。

核心競爭力

皇田工業的核心競爭力體現在以下幾個面向:

-

全球市場領導地位:身為全球第三大汽車窗簾 OEM/ODM 製造商,在供應鏈中扮演穩固角色。

-

穩固的客戶關係:與全球主要汽車大廠建立長期且深厚的合作關係,累積超過 200 項車廠認證。

-

掌握關鍵技術:在汽車窗簾設計、製造及整合方面擁有超過 40 年的經驗與多項專利。

-

全球化生產佈局:在台灣、中國、墨西哥及歐洲(即將)設有生產基地,能就近服務客戶、降低成本並分散風險。

-

成本控制能力:透過自動化生產與垂直整合(自製關鍵零組件),維持 25-30% 的穩定毛利率。

挑戰與應對

儘管前景看好,皇田仍面臨以下挑戰:

-

市場競爭加劇:中國自主品牌崛起及本土零組件廠的低價競爭,可能壓縮毛利空間。

-

原物料與運輸成本波動:聚酯纖維、鋁合金等原物料價格及海運費用波動,影響生產成本。

-

匯率風險:全球營運使公司曝險於匯率波動,影響採購成本與銷售收入。

-

技術替代風險:全景天窗整合調光玻璃技術(如 VW ID 系列)可能對傳統遮陽簾需求造成長期威脅。

為應對挑戰,皇田採取以下策略:

-

開發高附加價值產品:投入安全氣囊、智能調光布簾等高毛利、差異化產品。

-

多元化市場佈局:拓展歐洲、新興市場,降低對單一市場(如中國)的依賴。

-

強化成本控制:持續推動自動化生產,優化採購策略,提升營運效率。

-

鞏固客戶關係:深化與主要客戶的合作,確保訂單穩定,並共同開發新技術。

財務分析

皇田的財務狀況整體穩健,近年營收表現持平或微幅成長,但獲利能力受成本及市場競爭影響。

-

營收表現:

-

2024 年全年營收 55.19 億元,年增 5.98%,創歷年第三高。12 月營收 5.65 億元,創近七年同期新高,年增 24.36%。

-

2025 年前三月累計營收 14.35 億元,年增 18.51%,創同期次高,顯示成長動能延續。

-

-

獲利能力:

-

近年毛利率維持在 25-30% 區間,2024 年第三季約 26%。受原物料成本與中國價格戰影響,2024 年稅後純益 3.14 億元,年減 27%。

-

隨著高毛利安全氣囊產品放量,法人預期 2025 年整體毛利率有望回升。

-

-

每股盈餘 (EPS):

-

2024 年 EPS 為 5.77 元(根據配息率反推)。

-

法人預估 2025 年 EPS 可望挑戰 6.0-6.5 元。

-

-

股利政策:

-

維持穩定配息,近五年平均現金股利殖利率約 5%。

-

2024 年配發現金股利 3.5 元,配發率 60.6%。

-

-

財務結構:

-

負債比例呈下降趨勢,2023 年底負債對淨值比率約 67.78%。付息負債佔股東權益比重低(約 11.32%)。

-

現金流量穩健,近十年每股自由現金流量均為正數,2023 年第三季現金及約當現金 16.45 億元,足以支應營運及擴廠需求。

-

未來發展策略

皇田工業未來發展策略聚焦於以下幾個方向:

-

擴大安全氣囊產品線:墨西哥廠已開始量產,將成為公司新的重要成長引擎,目標 2025 年營收佔比達 10-15%。

-

拓展電動車市場:深化與 Tesla、比亞迪、Rivian 等電動車廠合作,提升電動車客戶營收佔比至 20% 以上。

-

優化產品組合:提升天窗遮陽簾、安全氣囊等高毛利產品的出貨比例,維持整體獲利能力。

-

提高生產效率:持續導入自動化設備(如機械手臂、AGV),優化生產流程,降低人力成本,提升產品品質。

-

分散市場風險:透過斯洛伐克新廠強化歐洲市場布局,降低對單一區域市場的依賴。

-

加強 ESG 永續發展:推動廠區節能減碳(如太陽能發電),開發環保材料產品,符合國際客戶要求與企業社會責任。

重點整理

-

汽車窗簾產業領導者:全球第三大汽車窗簾 OEM/ODM 製造商,技術與市佔率領先。

-

客戶關係穩固:與全球主要汽車大廠(含電動車新勢力)建立長期合作關係,認證壁壘高。

-

全球生產基地:台灣、中國、墨西哥、歐洲(即將)佈局完整,具備區域化生產優勢。

-

新產品線帶來成長動能:安全氣囊產品已量產,毛利率高,將顯著貢獻營收與獲利。

-

電動車趨勢受惠者:成功切入多家電動車廠供應鏈,營收佔比持續提升。

-

財務穩健:現金流充裕,負債比可控,支持擴廠與股利發放。

-

長期發展看好:汽車市場復甦、電動車滲透率提升、安全配備升級等趨勢,有利公司長期業務成長。

投資建議

綜合分析,皇田工業股份有限公司具備以下投資優勢:

-

在利基市場(汽車窗簾)擁有領導地位與高進入門檻。

-

財務狀況穩健,現金流充裕,股利政策穩定。

-

積極布局高成長領域(電動車、安全氣囊),新成長動能明確。

-

全球化與區域化生產布局完善,能有效應對供應鏈風險。

同時,投資人也需關注以下潛在風險:

-

中國市場價格競爭激烈,可能影響毛利率。

-

原物料價格與匯率波動對成本的影響。

-

新技術(如調光玻璃)對傳統產品的長期替代風險。

建議投資人持續關注皇田未來營收成長動能、安全氣囊產品放量進度、毛利率變化、歐洲新廠效益以及電動車客戶訂單的拓展情況。

參考資料說明

公司官方文件

- 皇田工業股份有限公司官方網站

公司基本資料、產品介紹、全球據點資訊主要參考來源。

- 皇田工業股份有限公司 112 年年報(2024.06)

提供部分產能分布、財務結構、ESG 相關資訊。

- 皇田工業股份有限公司法人說明會資料(歷史資料)

補充營運策略、市場展望、客戶關係等資訊。

研究報告

- UAnalyze 投資研究報告

提供部分市場分析、競爭格局、財務預測數據。

- CMoney 研究報告與法人訪談摘要

提供營收結構、毛利率分析、客戶訂單、產能利用率、法人評價等資訊。

- 各家券商研究報告及產業分析報告(如 MoneyDJ、優分析、方格子 Vocus、PressPlay 等平台彙整)

提供市場趨勢、競爭對手動態、新產品進度、財務預估、風險分析等多元觀點。

新聞報導

- 經濟日報、聯合新聞網、鉅亨網等財經媒體報導

提供最新營收數據、股利政策、庫藏股資訊、重大計畫發布等即時新聞。

- 理財寶、雲投資等資訊平台

彙整部分財務數據、法人預估、股利資訊。

交易所公開資訊

- 臺灣證券交易所 (TWSE)、櫃檯買賣中心 (TPEx) 公開資訊觀測站

提供公司公告、財務報表、股權資訊等官方資料。

聲明:

本分析報告內容主要依據截至 2025 年第一季之公開資訊、法人報告及新聞報導進行整理與分析。所有財務數據、市場分析及未來預測僅供參考,不構成任何投資建議。投資人在進行任何投資決策前,應自行審慎評估風險,並諮詢專業財務顧問。