天虹科技(6937):從零組件到先進製程設備的國產化加速者

公司概要與發展歷程

天虹科技股份有限公司(Skytech Technology Co., Ltd.)成立於 2002 年 7 月 17 日,總部位於新竹縣竹北市,為台灣本土半導體前段製程設備與零組件供應商。公司於 2023 年 1 月 6 日登錄興櫃,同年 12 月 12 日正式上市,股票代號 6937。董事長兼總經理為黃見駱(Paul Huang),集團執行長易錦良(George Yi)具美商應用材料(Applied Materials,簡稱 AMAT)全球副總裁資歷,經營團隊兼具國際大廠實務與在地供應鏈整合經驗。公司員工規模約 394 人,實收資本額約新台幣 6.75 億元。

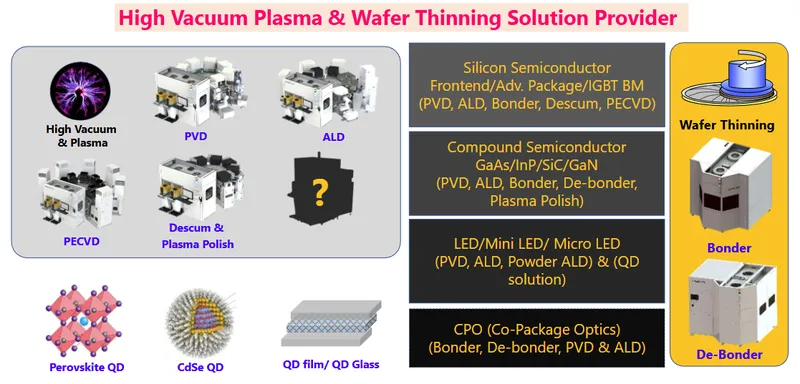

天虹最早專注半導體設備零組件(含陶瓷、石英、金屬、工程塑膠、波紋管、氣體均流器等)之研發與製造,累積超過 2,000 項零備件設計能力,產品涵蓋薄膜、蝕刻、擴散、研磨、量測與黃光等製程之耗材體系。2017 年起,公司啟動自有品牌前段製程設備開發,陸續推出物理氣相沉積(PVD)、原子層沉積(ALD)、鍵合/解鍵合(Bonder/De-bonder)、去殘膠(Descum)、電漿拋光(Plasma Polish)與低介電常數電漿化學氣相沉積(PECVD)等機台,切入先進製程、先進封裝與第三代半導體應用,並啟動 EUV(Extreme Ultraviolet,極紫外光)光罩保護層量測設備研發與客戶驗證。

天虹定位於高真空電漿與晶圓薄化解決方案供應商,以「速度、容錯(不重複犯錯)、服務、合作、分享」為執行策略,願景為「國際化、多產品的先進半導體設備與服務方案提供者」。公司強化研發平台與在地供應鏈整合,推動設備國產化,逐步擴大在台、陸與歐洲市場之滲透。

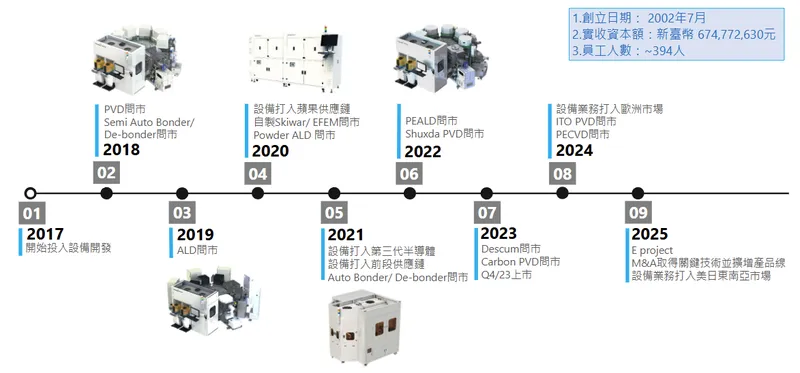

發展里程碑

天虹發展歷程可劃分為四個階段:

草創期(2002-2017):公司創立,深耕零備件與耗材供應,建立完整零組件設計與製造能力,累積超過 2,000 項零備件產品線,涵蓋薄膜、蝕刻、擴散、研磨、量測與黃光等製程耗材。

轉型期(2017-2021):啟動整機設備研發,建立前段設備平台。2018 年推出 PVD、ALD、Auto Bonder/De-bonder 等產品問市;自製 Skiwar/EFEM;打入前段供應鏈與蘋果相關體系,導入碳薄膜(Carbon PVD)、Lift-off PVD 與 ITO PVD 等應用。

擴張期(2022-2023):Powder ALD、PEALD、PECVD 量產路線擴充;2023 年第四季正式上市。

深化期(2024 年迄今):併購技術資產(E project M&A)擴充 EUV 量測相關能力,設備業務打入美、日、東南亞與第三代半導體領域;Yole Développement 報告將天虹列入全球 ALD 主流供應商版圖。2025 年 EUV 光罩保護量測設備二代機組裝規劃、PLP(Panel Level Packaging,面板級封裝)310 × 310 mm 設備動態展示,Panel PVD 年底送客戶;法人說明會揭示先進封裝設備進入收割期。2026 年(規劃)EUV 二代機 1Q26 客戶驗證,EUV 相關設備與先進封裝設備進入放量階段。

組織規模與據點布局

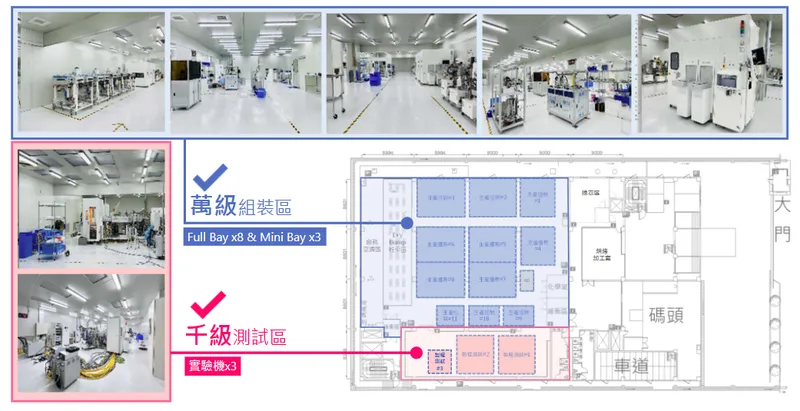

公司在台灣設有湖口研發/製造中心與竹北新廠(2025 年 10 月啟用),另於新竹、新埔歷史廠舍、台南設有服務據點;中國大陸於廈門具備零組件製造與部分設備組裝能力,形成雙地供應網。湖口廠配置百級、千級、萬級無塵室,作為 PVD/ALD/Descum 等設備組裝、測試與客戶 Demo 的核心基地。湖口三樓無塵室於 2024 年底啟用,設置多條生產線與百級實驗區,以支援先進製程驗證。竹北新廠聚焦先進封裝與 EUV 新產品量產,搭配未來南台灣據點評估,建立南北雙核心之彈性產能。

主要業務範疇與產品系統

產品線與系統定位

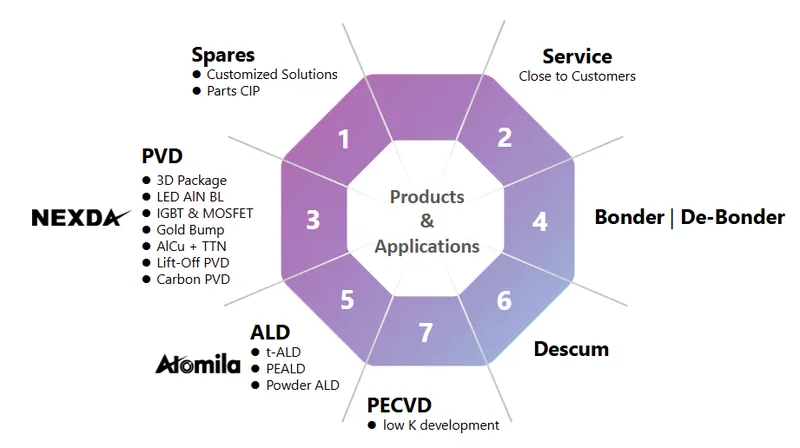

天虹產品線涵蓋三大核心系統:

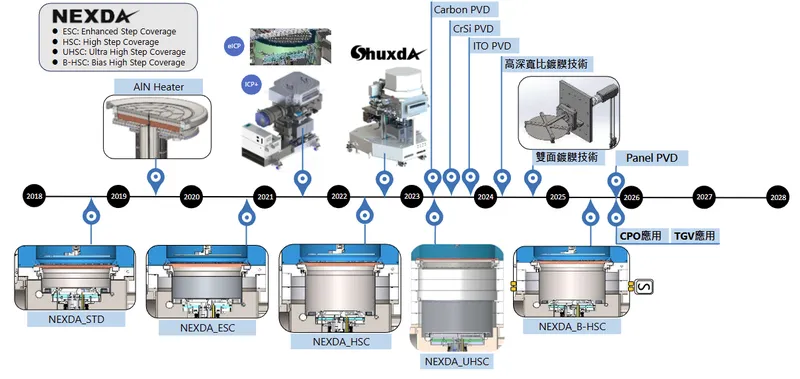

傳動系統(PVD):NEXDA 系列由標準版(STD)至高階梯覆蓋(HSC/UHSC),覆蓋 3D Package、IGBT/MOSFET、AlN buffer、金凸塊(Gold bump)、Carbon PVD、Lift-off PVD,以及 Panel PVD 與雙面鍍膜等高深寬比應用。

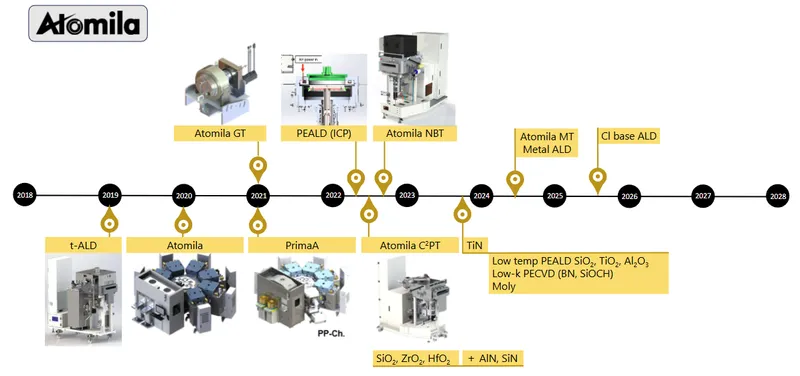

線性運動系統(ALD):Atomila/Aomila 平台涵蓋 SiO2、ZrO2、HfO2、TiN、Al2O3 等多材料路線,具備 t-ALD、PEALD、低溫 PEALD 能力,並朝 Cl-base ALD 與新材料延伸,對應 2 nm 以下、薄膜均勻性與界面品質嚴苛場景。

工業機器人系統(Bonder/De-bonder):支援 4″/6″/8″ 至 12″ 晶圓,目標高翹曲晶圓處理、高精度 D2W(Die to Wafer)與 W2W(Wafer to Wafer)鍵合、Hybrid/Solder/Permanent bond 與先進封裝製程(含背面供電與極薄晶圓)。

圖(1)產品及服務項目(資料來源:天虹科技公司網站)

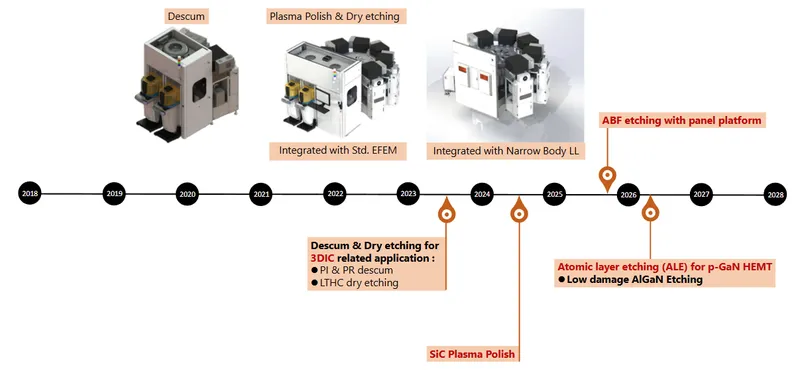

此外,公司亦推出 Descum/Plasma Polish 設備,聚焦 3D IC、ABF 材料乾蝕刻、LTHC、SiC 電漿拋光與 Dry etching,導入窄體 Load-lock 與 EFEM 整合;中期藍圖延伸至 ALE(Atomic Layer Etching)低損傷製程。PECVD 產品線則提供低介電常數(Low-k,BN/SiOCH)與保護層應用,補齊前端薄膜堆疊策略。

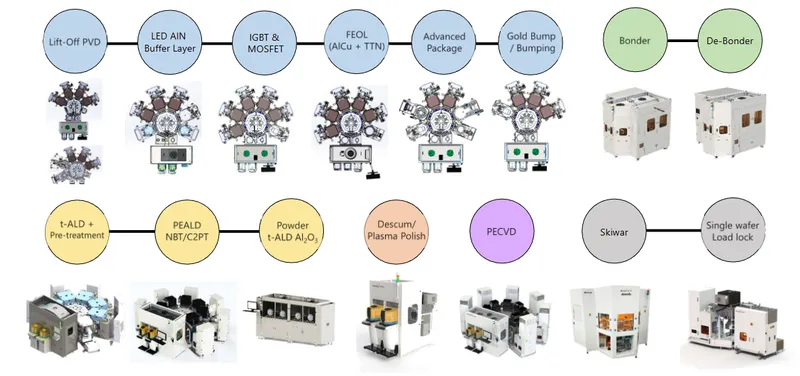

圖(2)公司製程設備(資料來源:天虹科技公司網站)

圖(3)歷年產品線(資料來源:天虹科技公司網站)

應用領域與解決方案

天虹產品應用領域涵蓋:

矽基先進製程:薄膜沉積(PVD/ALD/PECVD)、前後段整合之鍵合、去殘膠與預處理。

先進封裝(CoWoS/PLP/FOPLP/CPO):大型基板(310 × 310 mm)與高精度鍵合、薄化製程整合。

第三代半導體(SiC/GaN):功率元件薄膜與電漿拋光、異質材料介面工程。

光電/Micro LED:保護層、封裝與大面積均勻沉積。

EUV 關聯:光罩保護層材料量測與後續鍍膜、檢測技術串接。

天虹產品主張在於模組化、客製化與在地服務速度,結合零備件自製率與腔體/EFEM 系統整合經驗,以「製程驗證+機構優化+韌體控制」三軸並進方式,提升良率與降低 CoO(Cost of Ownership)。

營收結構與財務績效

產品營收結構與動能

2023 年設備占比約 42%、零組件約 58%;公司於 2024-2025 年持續導入新機種並擴大交付,設備占比預期超越零組件,並朝「設備與 Spares 營收各半」的穩態結構推進。PVD 為現階段主力,管理層於 2025 年法說會指引 PVD 占設備營收比重可達逾 70%;ALD 占比提升至約 25%;Bonder/De-bonder、Descum、PECVD 與其他機種提供增量選項,待先進封裝與 EUV 產品放量後占比續升。

區域營收分布與趨勢

中國市場:第三代半導體與在地擴產帶動,設備需求逐步回升,但價格競爭加劇;公司以技術差異化與在地服務維持出貨。

台灣市場:先進製程與先進封裝投資延續,前段沉積與封裝鍵合需求穩固,屬高端設備驗證核心市場。

歐洲與新興市場:2024 年後開始切入,配合 EUV 與先進封裝議題逐步擴張。

近年營運與財務摘要

2024 年全年營收約新台幣 25.88 億元,年增約 29.9%;12 月單月 7.76 億元,改寫歷史新高;第 4 季合併營收 10.19 億元,季增 80.7%、年增 55.5%。2025 年上半年合併營收約 9.73 億元,年減約 3.17%;稅後淨利約 0.68 億元,年減約 61.8%,主因淡季與匯損;毛利率維持約 39%-42%,營業利益率約 6%。下半年隨旺季與新廠啟用,營運動能回升。

資本政策方面,公司偏向營運現金流與銀行資源支應擴產與研發,近期未見發債、現增或可轉債規劃;持續配息,財務結構維持穩健。

客戶結構與價值鏈定位

客戶類別涵蓋晶圓代工、記憶體、先進封裝(OSAT)與第三代半導體廠。最大單一客戶為台灣先進製程大廠(單一客戶約占營收 20% 左右),另含聯電、華潤微等體系;歐洲客戶導入中。合作特徵以付費驗證、重複訂單與專案共研為主,設備導入週期長但黏著度高;零組件/備品業務維持穩定現金流。

天虹自建研發平台與系統整合能力,結合在地供應鏈(超過 70% 在地化),提升交付速度與成本結構,強化議價能力與替代性。

生產基地與產能配置

湖口廠:核心製造與研發中心,千級/萬級主要量產、百級專攻高端製程實驗;三樓無塵室擴建完成後,整體產能可望翻倍。

竹北新廠:2025 年 10 月啟用,承接先進封裝(PLP/CPO)與 EUV 量測設備之生產與驗證,支援快速放量。

廈門據點:零組件製造與部分設備組裝,形成雙地供應體系,強化供應鏈韌性。

圖(4)生產據點(資料來源:天虹科技公司網站)

生產效率提升靠攏數位化、流程標準化與模組化設計;隨產能利用率提升,單位成本遞減,配合多元採購與長協,對沖原物料與關鍵模組(真空泵、機械手臂、EFEM)價格與交期波動。

圖(5)新竹湖口廠研發中心(資料來源:天虹科技公司網站)

圖(6)新竹湖口廠 1F 無塵室(資料來源:天虹科技公司網站)

市場地位與競爭態勢

國際同業對標:PVD/ALD 對應 AMAT、TEL(Tokyo Electron)、Lam、ASM International、Veeco 等;鍵合對應 EV Group、ASMPT 與台灣本土廠;量測/EUV 領域對標少數美日專業供應商。

本土優勢:在地客製、快速維修、整合零備件自製率,提高 TTM(Time-to-Market)與可用率;在第三代半導體與先進封裝新藍海建立切入點。

市占動態:台灣前段設備國產化區塊市占率逐年提升(部分領域 20%-30% 區間),第三代半導體相關設備比重提升;歐洲市場起步擴張。

近期重大事件與時間軸

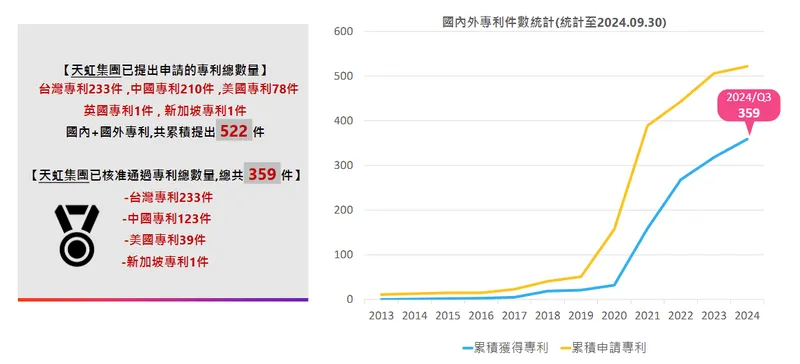

2024 年:年營收創新高,歐美與東南亞專案導入;永續報告與研發專利件數累積 359 件(核准),申請合計 522 件(統計至 2024/Q3)。

2025/H1:受匯率與淡季影響,獲利短壓;法人說明會揭示 PVD 主導成長、ALD 增長、Bonder 年底交付 12 吋機;Panel PVD 年底送樣;EUV 二代機光源升級至 200 W,4Q25 組裝、1Q26 驗證。

2025/Q3:310 × 310 mm PLP 動態展示,OSAT 與歐洲訂單交流增加;湖口 4F 研發中心擴充、專利累積 392 件(法說會口徑)。

2025/10:竹北新廠啟用,產能提升約 1.5-2 倍,配合下半年旺季與 2026 年新產品放量。

事件影響評估:EUV 與 PLP 進度為 2026 年成長關鍵槓桿;SiC 客戶在陸資市場競爭激化與交機延後壓抑短期動能,但 GaN、Micro LED 與 OSAT 需求成為替代成長引擎。公司以多產品、多市場對沖區域與產品波動。

技術優勢與研發藍圖

PVD:高深寬比與雙面鍍膜能力,從 HSC 走向 UHSC;延伸 Panel PVD 與 TGV(Through Glass Via)應用,配合 ICP+等電漿強化方案。

圖(7)PVD(資料來源:天虹科技公司網站)

ALD:多材料堆疊與低溫 PEALD,補強光罩鍍膜、Micro LED 與先進封裝保護層,布局 Cl-base ALD 與新材料。

圖(8)ALD(資料來源:天虹科技公司網站)

鍵合:面向高精密 D2W/W2W 與高翹曲晶圓處理,支援 Hybrid/Permanent bond 與背面供電技術需求。

Descum/ALE:導入 ALE 以低損傷對應 p-GaN HEMT、SiC 表面工程,強化 3D IC 之製程邊界處理。

圖(9)Descum(資料來源:天虹科技公司網站)

EUV:HHG 潔淨光源量測平台原型已完成客戶測試,二代機提升光源功率至 200 W,朝量產規格邁進,2026 年驗證與放量為核心里程碑。

研發能量:公司維持研發費用占比約 15% 的方向性目標,專利布局跨台、美、中、新等法域,持續擴充材料科學、電漿源設計、機構動控與演算法控制等跨域能力。

圖(10)核心競爭力與研發藍圖(資料來源:天虹科技公司網站)

圖(11)國內外專利件數統計(資料來源:天虹科技公司網站)

區域市場與競爭策略

市場佈局策略:

台灣:先進製程與先進封裝示範市場,導入新機種、建立標竿客戶口碑。

中國:第三代半導體與本土化拉動需求,強化在地供應與售服,穩住價格競爭帶來的壓力。

歐洲:EUV 鏈結與高值化沉積、量測導入,逐步擴大出海口。

東南亞:以新加坡為樞紐,配合客戶海外產線布局。

競爭持續性:以在地化供應+客製化速度+整機與零件整合優勢為核心,延伸與客戶共研(JV-like)模式,強化鎖定。

風險與因應

匯率波動:加強自然避險與合約條款設計,降低 EPS 波動。

供應鏈瓶頸:多元供應商與長協策略、提升自製率、關鍵模組安全庫存。

區域政策與地緣風險:多地生產與銷售佈局,分散單一市場曝險。

市場競爭:以技術節點升級(UHSC、ALE、低溫 PEALD、EUV)與服務速度維持差異化。

單一客戶集中:擴充 OSAT/歐洲客戶占比,拉高設備品項占比以分散營收結構。

未來發展策略與展望

短期(1-2 年)

營運目標:2025 年設備占比持續提升,PVD/ALD 穩定出貨,Bonder 12 吋機交付,Descum/Plasma Polish 切入 3DIC 與 SiC 應用;Spare 保持年增 5-10% 範圍上緣。

產能擴充:竹北新廠投產、湖口三樓無塵室滿載爬升,整體產能提升 1.5-2 倍。

研發專案:EUV 二代機 4Q25 組裝、1Q26 驗證;Panel PVD 年底送樣;PLP 310 × 310 mm 設備導入 OSAT。

市場拓展:台灣與中國維持雙引擎;歐洲專案接軌 EUV/先進封裝鏈;新加坡做為東南亞前哨。

中長期(3-5 年)

策略投資:持續加碼 EUV 量測與鍍膜鏈結、先進封裝(PLP/CPO)設備族群,擴充關聯模組自製能力。

技術路徑:PVD 走向 UHSC 與 TGV、ALD 多材料與低溫極限、Bonder 朝高精度 D2W/W2W 與極薄晶圓標準化、Descum/ALE 低損傷材料處理平台化。

全球化:深化台、陸雙樞紐,建立歐洲服務節點;以在地化供應+國際客製聯動形成規模經濟。

永續與人才:研發占比維持高檔,材料與電漿跨域人才引進;供應鏈 ESG 管治與碳資料盤點,提升歐盟市場合規能力。

重點整理

成長曲軌清晰:設備占比抬升,PVD/ALD 驅動當期營收;Bonder/PLP 與 EUV 為 2026 年後關鍵加速器。

議價與替代價值:在地化供應、零組件自製率與模組化設計強化 CoO 優勢,於國產化趨勢中具策略位置。

技術槓桿:UHSC、低溫 PEALD、ALE 與 EUV 量測切入高門檻賽道,拉開與一般國產替代的差距。

風險控管:以多產品、多市場對沖週期與區域波動;短期匯率與個別區塊(SiC)競爭壓力仍需關注。

綜合判斷:中長線具備「量與值」雙軌成長條件,受惠先進製程、先進封裝與供應鏈在地化,投資評價偏正向。

參考資料說明

公司官方文件

-

天虹科技 2025 年第三季法人說明會簡報(2025.09.03)。本文核心引用公司對產品藍圖(PVD/ALD/Bonder/Descum/PECVD)、EUV 二代機時程、PLP 310 × 310 mm 展示、產能擴充(湖口/竹北)與市場展望之揭露,用以建構技術與營運推進軸線。

-

天虹科技 2024 年度永續報告書與年報(2025.03、2024.12)。引用公司專利統計、研發與據點資訊、無塵室配置與人才佈局,以及在地化供應鏈策略,用於產能與研發能量描述。

-

天虹科技上市前業績發表會公司簡報與歷次公告。援引公司沿革、資本額、員工規模、產品系統、主要市場與客戶架構,作為公司基本資料之依據。

研究報告

-

產業機構與券商產業研究(2024-2025)。參考對天虹在先進封裝、第三代半導體與 EUV 量測設備的技術定位、產品時程、營收結構變化與風險因子評估,作為趨勢判讀與情境推演之輔助。

-

Yole Développement ALD 市場研究(2024)。援引天虹納入全球 ALD 供應商版圖之資訊,支撐技術能見度與市場認知度之陳述。

新聞報導

-

經濟媒體報導(2024.12-2025.10)。引用 2024 年營收新高、2025 年上半年淡季與匯損影響、下半年營運回升、股價與法人評價、OSAT 與歐洲市場拓展、Panel PVD 與 PLP 動態展示、EUV 二代機時程與光源升級等資訊,補強時間序列與市場互動脈絡。

-

半導體展會與投資論壇資訊(2025.09)。援引公司於台灣半導體展之新品動態展示與法人互動重點,補充設備導入節點與市場反應。

永續發展文件

- 公司永續發展文件與相關審核說明(2024-2025)。引用公司在供應鏈在地化、能資源效率與產品生命週期導入的方向,作為 ESG 與歐盟市場合規能力的輔助描述。

註:本文根據 2024 年至 2025 年間公司公開資訊、研究報告與主流財經媒體之時間序列資料進行交叉整理。涉及財務或占比之百分數與時程,若屬公司對外交流口徑或方向性預期,本文均以「方向性」註記並避免超出原始資訊語意範圍之推估,並保留最新時點之資訊、刪除過時重複敘述,以維持時效與一致性。