台通光電(8011):光纖通訊與智慧網路整合的產業先行者

公司概要與發展歷程

台通光電股份有限公司(TAI TUNG COMMUNICATION CO., LTD.,股票代號 8011)成立於 1981 年 12 月 21 日,總部位於新北市新莊區新北產業園區。公司創立初期以生產通訊用銅線電纜與控制線材為主,承攬民航局、鐵路局及軍事單位等專用線材業務。隨著通訊技術演進與市場需求變化,台通於 2000 年開始量產光纖線纜,2001 年擴大生產光纖被動元件(包括光跳接線、光連接器、光分歧器),逐步由銅線電纜製造商轉型為光通訊產業的專業廠商。

公司於 2007 年因應業務快速擴展,在桃園觀音工業區設立新廠;2016 年購置新北產業園區土地建設企業總部大樓;2019 年再於桃園蘆竹海湖工業區增購土地與廠房,強化量產能力與研發管理。2011 年,台通於臺灣證券交易所上市,正式進入資本市場,提升品牌信譽與治理透明度。

圖(1)公司簡介(資料來源:台通光電公司網站)

台通於 2012 年成立子公司台灣智慧光網股份有限公司(簡稱「台智網」,英文名稱 Taipei Smart Fiber),以「台北光纖」品牌承接臺北市政府 25 年 BOT 計畫。經過五年建設,於 2016 年完成臺北市 1G 以上全覆蓋寬頻網路建設,家戶覆蓋率達 99% 以上,成為台灣六都中率先實現全光纖化的城市。

公司經營理念強調「誠信篤實」與「品質至上」,技術與品質管理並重。台通曾獲 2009 年經濟部小巨人獎、2010 年國家磐石獎等肯定。近年營運主軸由製造端延伸至服務端,形成「光纖製造+網路工程+電信服務」的垂直整合架構,定位為國內專業通訊線纜與光纖網路整合廠商。

組織規模與據點布局

台通目前以新北市新莊總部為研發與管理中心,桃園蘆竹海湖工業區為主力量產基地。過去設於中國大陸安徽的據點已解散,產能回台集中管理。台智網(台通持股約 68.22%,鴻海集團持股約 20.58%)為電信服務核心事業體,員工約 134 人,承作政府、校園、企業、消費者等多重客群業務。台智網建立近 6,000 公里全光纖網路,擁有臺北市稀有的「邊溝及下水道附掛光纜資源」,大幅降低光纖佈建成本,提升覆蓋效率。

公司近年推動資產活化,與皇鼎建設及慶通公司合作於新北產業園區合建 A 級廠辦大樓,2024 年 7 月開工,預計 2027 年 12 月申請使用執照,後續出租或出售可望挹注業外收益並提升綜合資源運用彈性。

主要業務範疇分析

產品系統與服務架構

台通的產品與服務分為四大類:

光纜與光纖到家配件:單模/多模光纖電纜、光跳接線、光分歧器、光引線、配線箱等,應用於電信、寬頻網路、CATV、行動電話骨幹。

局內外傳輸線材:以銅線與電氣信號傳輸線,滿足電信交換局與企業網路基礎需求。

光纖工程與系統整合:光纖網路設計、佈纜、測試驗證、長途光路與城域網建置。

通訊與電信服務:由台智網提供光纖寬頻上網、企業專線(含 DF/Dark Fiber)、政府機關點對點專線與 VPN、智慧校園、AI 安防監控、WiFi 覆蓋等服務。

圖(2)產品與服務(資料來源:台通光電公司網站)

台通本體以製造與工程為基礎,台智網承接城域與接取端服務,構成材料-系統-服務的垂直整合模式,提高價值鏈掌握度與毛利結構韌性。

應用領域與目標客群

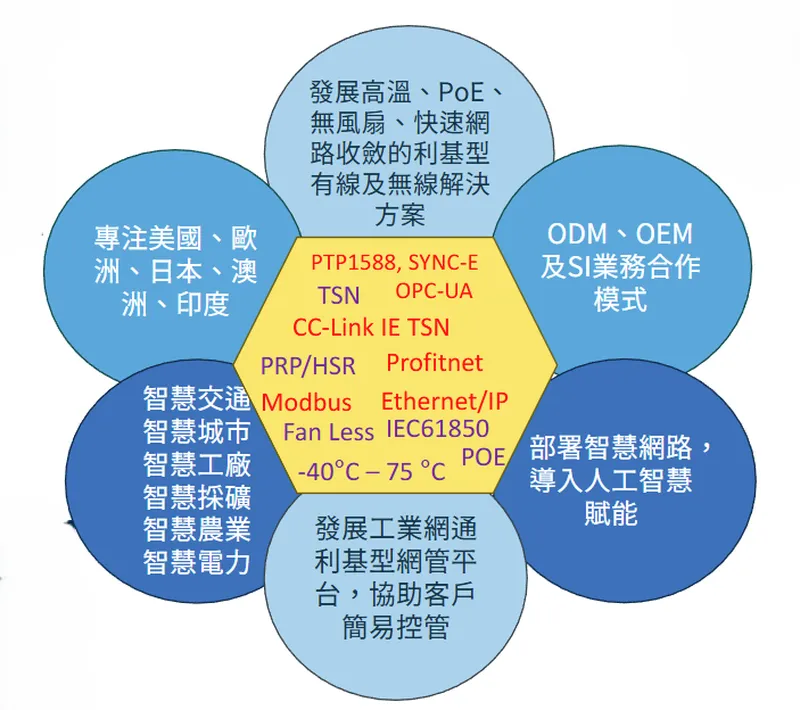

圖(3)產品方向(資料來源:台通光電公司網站)

電信通訊基礎建設:5G 回傳、骨幹光纖、FTTH 接取建設。

大型資料中心與雲端服務:AI/雲端資料中心高速光纖傳輸與交換,企業 IDC 大頻寬專線。

政府與公共服務:臺北市政府各局處(消防、衛生、工務、教育、捷運等)光纖通訊、WiFi 覆蓋、AI 安防監控雲端服務。

校園與企業客戶:智慧校園(電子圍籬、WiFi)、校舍與宿舍網路、企業客製化專線與加值應用。

消費者端:台北市公宅與一般住戶光纖寬頻服務,品牌「台北光纖」,訴求快速供裝與穩定品質。

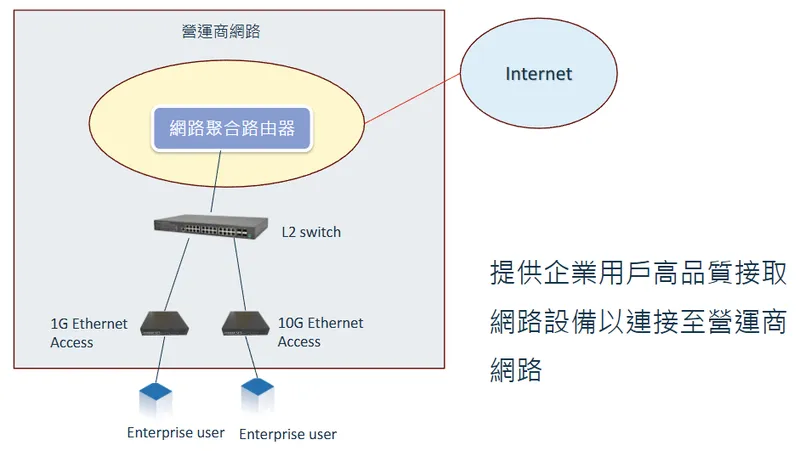

圖(4)企業用戶應用(資料來源:台通光電公司網站)

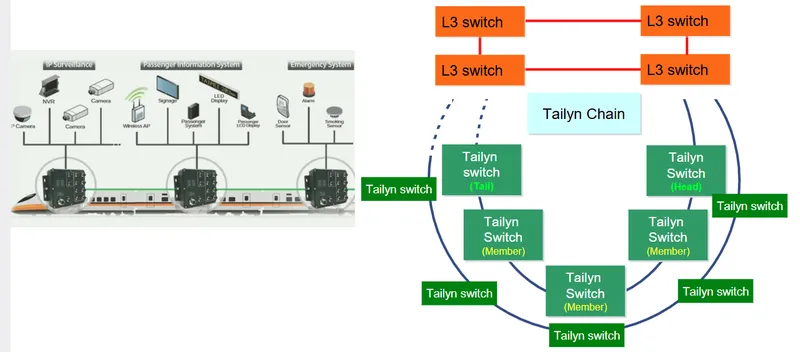

圖(5)軌道交通等通訊網路應用(資料來源:台通光電公司網站)

圖(6)軌道交通應用(資料來源:台通光電公司網站)

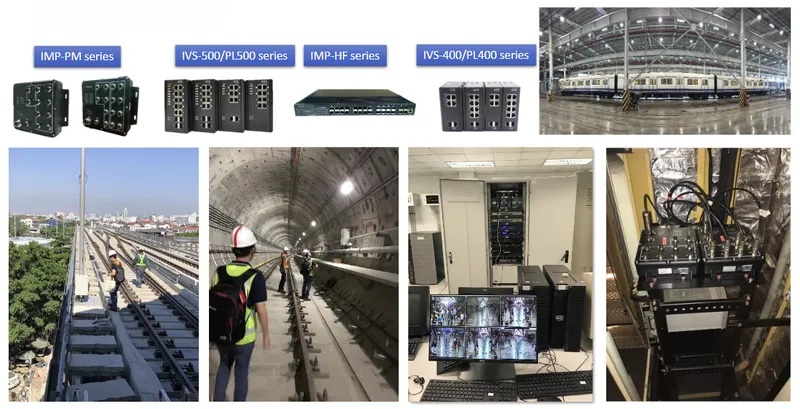

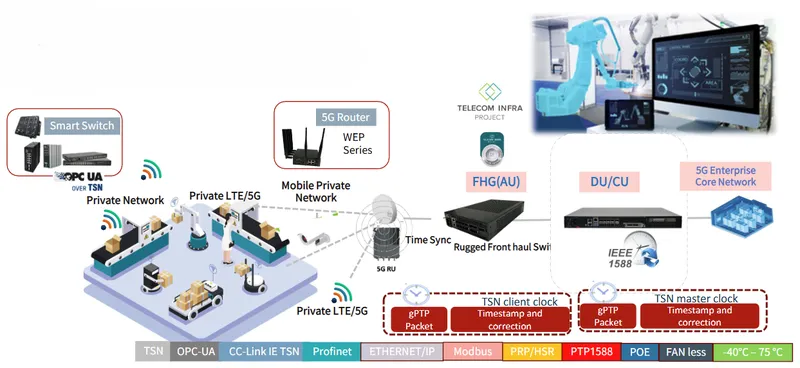

圖(7)工業 4.0 智慧工廠應用(資料來源:台通光電公司網站)

技術優勢與研發佈局

公司技術優勢在於低損耗、高可靠性光纖線纜與被動元件的規格化生產與測試能力、高密度佈纜工程技術、與城域 FTTH 快速供裝能力。台智網自研 AI 影像辨識整合服務,結合光纖網路與邊緣計算,擴大智慧安防與智慧校園的應用深度。研發投入策略以產品效能提升、工程標準化與服務整合為主軸,掌握 5G 與 AI 資料中心的高頻寬、低延遲需求。

營收結構與比重分析

產品/服務營收結構

依據 2023 年營收組合參考結構:

電信與寬頻服務約占 35%,為穩定現金流核心,受政府與公部門合約保護。光纖工程約 27%,受年度標案與民間資本支出周期影響。通訊產品(光纜與配件)約 23%,為基礎製造動能。局內外傳輸線材約 11%,受銅材價格波動影響毛利。

財務績效與最新動態

依據 2024 年法人說明會與財務資料:

2024 年前三季營業收入新台幣 20.03 億元,年增 48%;營業毛利 3.65 億元,毛利率約 18%;稅前淨利 1.73 億元,年增 581%;稅後淨利 1.56 億元,年增 506%;基本每股盈餘(EPS) 0.78 元。

2024 年 11 月出售智通聯網 27.94% 股權,處分投資利益約 2.90 億元,稅前 EPS 約 2.64 元(含處分利益),注入約 4.5 億元現金,降低借款利息,強化償債能力與營運資金。

2025 年營收呈現月度/季度波動,7 月合併營收 1.86 億元,年增 21%;9 月營收 1.91 億元,年增 18.58%;2025 年前九月累計營收 15.58 億元,年減 22.22%。[1][2] 營業毛利與稅後淨利改善,反映成本控管與服務組合優化。

毛利率變動因素包含原物料價格(裸銅線、光纖絲)與工程開工節點;台通透過長約採購、庫存與價格轉嫁機制,維持毛利穩定。處分投資認列利益顯著提升 2024 年度獲利,但屬一次性貢獻,評估長期價值仍以本業現金流與服務持續性為核心。

區域市場與銷售分布

台通營收以台灣本地市場為核心,依整理資料顯示,2024 年約 98% 為內銷,約 2% 為東南亞市場(新加坡等)。子公司 SING TUNG TECHNOLOGIES PTE. LTD.(新加坡)強化在地化服務,承接智慧城市與電信專案。

區域策略以台北市城域網路深化與桃園 A-Top 新嶺雲端數據園區周邊電信需求為雙核心,逐步向企業 IDC 需求與公宅、商辦用戶擴散,國際市場以專案型拓展配合在地合作夥伴。

客戶結構與價值鏈分析

客戶類別:政府(臺北市政府資訊局、教育局、捷運等)、電信業者(TWM Broadband、是方雷訊等)、企業與 IDC、校園、消費者(公宅與一般住戶)。

客戶營收貢獻:政府與電信標案穩定;企業 IDC 與 AI 資料中心快速成長;消費者 FTTH 帶來長期接取收益與口碑。

客戶開發與服務:城域佈纜資源稀缺、快速供裝與在地維運,形成高黏著度;企業與政府採取客製化與 SLA 管理。

價值鏈定位:上游原料(裸銅線、光纖絲),中游製造與工程,末端電信服務;台通透過垂直整合提升議價能力與服務黏性。

原物料與供應鏈管理

主要原物料:裸銅線(供應商如太平洋銅業、華新麗華)、光纖絲(國際供應商如住友電工等)。

成本影響:銅價屬大宗商品波動、光纖絲供應集中度高;台通採長約鎖定、庫存策略與價格轉嫁,緩衝毛利壓力。

風險控管:多元供應商組合、原物料替代評估、國際市場關稅與物流變動監控,確保交期穩定。

生產基地與產能配置

新北新莊:總部與研發中心,部分線材生產與品質驗證,承擔管理與技術支援。

桃園蘆竹海湖:主力量產基地,2019 年增購土地約 4,104 坪、廠房約 7,265 坪,持續設備升級與產線擴充,近年產能占比顯著提升。

產能擴充計畫:針對高速光纖芯線與 AI 資料中心專用線纜,規劃 3 年內產能增幅約 20-30%,配合工程與服務需求同步拉升。

製程管理:導入 ISO 9001、ISO 14001,推動智慧製造、數據化管理,持續優化良率與工序效率。

市場競爭態勢與地位

主要競爭對手:聯光通(4903)、上詮(3363)、光聖(6442)、連訊(6820)等;市場競爭圍繞光纖材料、被動元件與工程實績。

市佔與壁壘:台通在台灣光纖線纜與工程市場約 20-25% 市佔(參考整理資料),憑藉城域網路資源、政府標案與電信服務形成差異化。

差異化優勢:垂直整合、台北城域稀有資源(邊溝/下水道附掛),快速供裝與在地維運,加值服務延伸(AI 安防、智慧校園)。

近期重大事件分析

事件一:出售智通聯網股權(2024.11)

事件內容:出售持股 27.94%,處分利益約新台幣 2.90 億元,每股貢獻約 1.74-1.75 元,於 2024 年 11 月底完成交易。

影響評估:強化現金部位、降低利息負擔、提升償債能力;短期大幅改善財務表現;長期營運以本業現金流為主。

策略調整:資金回流用於深耕網通業務與系統整合投資,支援 AI/IDC 相關專案。

事件二:台智網合約爭議(2024 年第二季)

事件內容:台北市警察局終止「錄影監視系統專用網路通訊服務協議書」,台智網啟動爭議處理程序維護權益;社會面出現內線交易爭議新聞。

影響評估:短期公部門案件不確定性上升,需關注合約法律風險與收入影響;公司本體以多元客群分散風險。

因應措施:依法進行爭議處理,強化合約管理與合規作業;擴大企業與消費者端服務占比以平衡波動。

事件三:合建廠辦案開工(2024.07)

事件內容:新北產業園區 A 級廠辦合建案開工,預計 2027 年 12 月申請使照。

影響評估:中長期資產活化與業外收益;提升總部與產線整合效率。

策略調整:營運空間升級、研發與供應鏈協同強化,支援高階通訊與網路服務。

未來發展策略展望

短期(1-2 年)

營運目標:維持本業營收成長、提升服務毛利;強化 IDC 與企業專線滲透率。

產能與研發:蘆竹產線再優化、導入自動化設備;被動元件規格升級;AI 影像與網路虛擬化技術深化。

市場拓展:鎖定桃園 A-Top 新嶺雲端數據園區電信配套;台北商辦、公宅用戶擴張;校園智慧網路持續升級。

人才與財務:加強工程與維運人力培育;穩健配息與槓桿控管,確保現金流穩定。

中長期(3-5 年)

策略投資:評估系統整合與雲網服務之策略合作或投資;擴大 AI/IDC 與 5G 供應鏈地位。

技術路線:高密度光纖佈纜與超低延遲連接技術;綠色低碳數據中心通訊方案;加值服務(安防、校園、企業雲)標準化。

全球布局:新加坡與東南亞專案型拓展,導入在地合作模式;強化跨境 IDC 客戶供應協同。

永續目標:導入節能減碳製程與設備;提升 ESG 治理與揭露品質,契合 RE100/淨零趨勢。

投資價值綜合評估

核心競爭力:城域光纖資源+垂直整合能力+在地維運與快速供裝;政府與企業長約保障。

成長動能:AI 資料中心與 5G 回傳需求,帶動高頻寬光纖與專線服務;台北城域深耕,向桃園與企業端延伸。

風險因素:公部門合約法律風險、原物料價格波動、競爭擴產與價格壓力、專案開工時序造成季度波動。

綜合判斷:台通兼具製造與服務雙引擎,營收結構抗波動性佳;在 AI/IDC/智慧城市長期趨勢下,具備持續成長與現金流穩健的基礎。中長期投資評估以本業現金流與服務占比提升為觀察重點。[3][4]

建案與工程資訊

新北產業園區 A 級廠辦合建案

| 序號 | 建案名稱 | 區域 | 規模 | 銷售/出租 | 預計使照 |

|---|---|---|---|---|---|

| 1 | 新北產業園區廠辦案 | 新北市新莊 | A 級廠辦 | 規劃中 | 2027 年 12 月 |

註:後續以公司公告與法人說明會更新為準。

競爭優勢與市場地位

核心競爭力

技術研發實力:光纖材料與被動元件規格化量產、工程標準化、AI 影像辨識與網路服務整合。

產業鏈完整性:製造-工程-電信服務垂直整合,提升議價力與服務黏性。

品牌與資源:台北城域 6,000 公里光纖、邊溝與下水道附掛資源、快速供裝與在地維護。

市場滲透:政府長期合約、企業與 IDC 深耕、消費者端 FTTH 覆蓋擴張。

成本控制:長約採購、庫存與價格轉嫁、智慧製造導入,穩定毛利結構。

市場競爭地位

市佔率:台灣光纖線纜與工程市場約 20-25%(參考整理資料),居前三。

對手比較:同業多聚焦於單一環節(材料或工程),台通以整合能力與城域資源形成差異化。

通路優勢:政府與城域網路資源為強壁壘,企業與電信合作深化。

服務能量:SLA 標準、快速供裝、AI/安防加值能力,形成服務優勢組合。

重點整理

公司定位:由通訊線纜製造轉型為「製造+工程+電信服務」的垂直整合者,城域資源與快速供裝能力形成強壁壘。

營收結構:電信服務占比約 35%,工程約 27%,製造端約 34%(光纜與線材),服務現金流穩健,工程與製造隨專案與原料周期波動。

區域布局:台灣市場約 98%,東南亞約 2%,策略重點在台北城域深化與桃園 A-Top 新嶺園區電信配套。

原物料管理:裸銅線與光纖絲為關鍵,高度重視長約與價格轉嫁;成本壓力以製程優化與組合調整緩解。

產能與研發:蘆竹產線主力、擴產幅度規劃 20-30%;研發聚焦高密度光纖、被動元件升級與 AI/網路虛擬化整合。

重大事件:出售智通聯網股權強化財務;台智網合約爭議依法處理;新北廠辦合建案推進資產活化。

競爭態勢:同業擴產與技術升級競爭加劇;台通以資源稀缺性與整合服務維持差異化地位。

展望策略:短期強化 IDC/企業專線與城域服務;中長期導入低碳通訊、跨域加值與東南亞專案型拓展。

在 AI 資料中心與 5G 基礎建設的長期驅動下,台通憑藉城域資源、垂直整合與在地維運能力,建立穩固的現金流與成長動能。短期需關注公部門合約風險與原料波動;中長期透過產能擴充、技術升級與服務加值,有機會持續提升服務占比與毛利品質,鞏固資通訊基礎設施供應商的核心價值。

參考資料說明

公司官方文件

-

台通光電股份有限公司 2024 年第二次法人說明會簡報(2024.12)。本研究主要參考簡報之公司概況、重要紀事、產業概況、營運現況、股利政策、第三季財務狀況與台智網營運說明,佐以近期公告補充重大事件與財務數據,作為核心分析依據。

-

台通光電 2024 年第三季財務報告。本文財務分析部分依據合併損益表、資產負債表與營收產品別變動資料,整理毛利率、費用率、稅前/稅後淨利與 EPS 等指標。

研究報告

-

券商與產業評論報告(2024-2025)。分析台通於 AI 資料中心與 5G 通訊供應鏈之位置、城域資源與垂直整合優勢,評估未來成長動能與風險。

-

投資研究報告與市場分析(2024-2025)。就台通營收結構、電信服務占比與政府標案風險,提供中長期投資觀點參考。

新聞報導

-

產業與公司動態報導(2024.11-2025)。記載台通出售智通聯網股權、合建案開工、台智網合約爭議處理進度,以及月營收變化情況,作為重大事件與市場反應參考。

-

市場焦點報導(2025 年度)。整理台通月營收年增與 AI/IDC 題材帶動之市場預期,輔助評估短期波動與長期動能。

永續與政策文件

- 政策方案與永續文件(2024-2025)。行政院「五大信賴產業推動方案」與通訊網路韌性建設,作為通訊產業政策背景與需求面支撐之參考。

註:以上資料來源時間以文內註記為準;參考資料僅列出來源說明,不附原始連結。