宇瞻科技(8271):工控儲存與記憶體模組的價值升級路徑

公司概要與發展歷程

公司基本資料與市場定位

宇瞻科技股份有限公司(Apacer Technology Inc.,股票代號:8271)成立於 1997 年 4 月 16 日,早期為宏碁集團轉投資企業,後由群聯電子成為主要大股東。公司以自有品牌「Apacer」經營全球市場,同步承接 OEM/ODM 業務,聚焦 記憶體模組(DRAM) 與 快閃記憶體(NAND Flash/SSD) 雙主軸產品線,深耕工業嵌入式與智慧應用場域。

截至 2024 年度,宇瞻營收達新台幣 78.37 億元,全球據點涵蓋美國、荷蘭、日本、中國、印度,為全球前十大記憶體模組廠商之一,DRAM 模組市占率約 6%~7%。公司治理評鑑連續多年維持前 5%,並取得 ISO 9001/14001/27001/45001、IECQ QC080000、ISO 14064-1:2018 等國際認證,展現完整的品質、資安與環境管理體系。

宇瞻三大業務領域包括 垂直應用(工控)、消費應用 與 智慧應用(AIoT/光學檢測),產品線涵蓋標準記憶體模組、工業級 SSD、高速隨身碟、記憶卡、電競產品與智慧物聯網解決方案。

發展歷程與重要里程碑

宇瞻發展軌跡可分為四個階段:

草創期(1997-2001 年):公司成立後迅速建置龍潭廠區,並於 1998 年設立荷蘭子公司,1999 年獲 Dataquest 評為全球第四大記憶體模組廠商,2001 年投資上海宇瞻電子,成為惠普(HP)與宏碁等國際大廠的重要記憶體供應商。

多元化經營期(2002-2009 年):2002 年股票公開發行,2003 年成立多媒體軟體研發團隊,推出全球首創可攜式數位相片燒錄器並獲國家產品形象金質獎。2004 年登錄興櫃並設立越南子公司,2005-2006 年間旗下產品榮獲多項台灣精品獎及 Intel 官方認證,2007 年拓展印度市場並設立當地子公司。

整合與轉型期(2010-2016 年):2010 年興櫃上市,積極整合多媒體、消費性及工業用數位儲存產品線,2013 年設立土城營運總部,推動廠辦合一及企業永續經營目標。2015 年開始與群聯合作,推動工控固態硬碟及晶片產業技術創新,2016 年股票於台灣證券交易所掛牌交易。

深化與創新期(2017 年至今):持續深耕工控與高可靠儲存方案,積極回應環保趨勢,開發水性 PU 樹脂等綠色環保產品。推出全球首款全無鉛 DDR5 記憶體模組與 SSD,對接歐盟 RoHS 新規;導入 CoreVolt 2、CoreEnergy 等自研技術,強化可靠度與能效;拓展智慧應用,涵蓋 AI+AOI 檢測、光譜式光學檢測、ESG 機聯網、主動式智慧防炎系統,並延伸至工業元宇宙、Android VR/AR 定位校正設備。

組織規模與全球布局

公司以土城總部為核心,採「自製+合作製造」並行的柔性產能配置。研發聚焦儲存控制、韌體安全、長生命週期工控設計;銷售通路橫跨北美、亞洲、歐洲,形成品牌與 OEM 雙軌商業模式。截至 2024 年,員工人數約 1,118 人,全球據點包括美國、荷蘭、日本、中國、印度等地,建立完整銷售及服務網絡。

核心業務與產品系統

產品線與營收結構

依 2025 年上半年財務資料,宇瞻產品營收結構為 DRAM 記憶體模組約 45%、NAND Flash(含 SSD)約 53%、其他與智慧應用約 2%。相較 2024 年度(記憶體模組約 38%、快閃記憶體約 61%),產品組合持續優化,偏向高毛利 SSD/工控儲存。

主要產品系列與應用

DRAM 記憶體模組:涵蓋標準 UDIMM/SODIMM、VLP(低高度)、Wide Temp(-40℃~85℃)、工控加固設計,支援 Intel/AMD/ARM 平台,應用於伺服器、工控、邊緣運算。產品特色包括高精度、高效率、耐震、寬溫適應與長壽命設計。

工控/企業級 SSD:採用 3D NAND 技術,提供 QoS 管控、End-to-End Data Path、AES-256 加密、韌體簽名與資料保護,強調低功耗、長耐久與高可靠。產品線包含企業級 SSD、工業級 SSD、消費性 SSD、高速隨身碟與記憶卡。

智慧應用(AIoT):AI+AOI 檢測設備、光譜式光學檢測、ESG 機聯網、主動式智慧防炎系統;延伸至工業元宇宙、Android VR/AR 定位校正設備。

創新技術系列:CoreSnapshot(備援)、CoreRescue(救援)、CoreSpace(多重空間)、CoreGlacier(散熱)、CoreVolt 2(電壓穩定)、CoreEnergy(能耗調節)。

圖(1)記憶體新技術新規範(資料來源:宇瞻科技公司網站)

新規格與前瞻布局

公司積極布局 CAMM2、CUDIMM/CSODIMM、MRDIMM 等新規格;推進 DDR5 高頻低功耗系列;評估導入 BiCS8 世代 NAND。全無鉛 DRAM/SSD 系列、低功耗 SSD、環保材料應用,符合 RoHS 豁免收斂後的更嚴格規範。

應用場景與價值主張

終端市場與垂直應用

圖(2)垂直應用、消費應用與智慧應用(資料來源:宇瞻科技公司網站)

工業電腦與自動化設備:長生命週期、嚴苛環境(耐震、耐溫)、高可靠度資料完整性。

醫療與交通系統:認證周期長、資料安全與可追溯性要求高,適合 End-to-End 保護與韌體簽章。

伺服器/AI 算力:DDR5 與企業級 SSD 大容量與高頻帶需求,搭配能效與散熱強化。

消費與電競:高速隨身碟、記憶卡、行動 SSD,輔以品牌能見度與通路深耕。

智慧城市/邊緣運算:以 CoreVolt 2、CoreEnergy 提升穩定與能效,降低維運成本。

解決方案特色

高可靠、長生命週期:工控等級 BOM 穩定、寬溫、耐震、資料完整性與韌體安全。

綠色製程與法規對接:全無鉛系列搶佔 RoHS 新門檻先機;低溫錫膏與底部填充技術兼顧可靠與節能。

客製化能力:垂直應用導向設計,整合韌體與維運工具,降低客戶 TCO。

供應鏈韌性:多供應商策略、區域化供應鏈、靈活庫存政策,應對價格與關稅變動。

技術優勢與專利布局

核心技術組合

韌體與資料保護:CoreSnapshot/CoreRescue/CoreSpace,針對資料備援、救援與空間管理。

能效與散熱:CoreVolt 2 穩壓、CoreEnergy 能耗調節、CoreGlacier 散熱技術,對應 AI 與邊緣高負載工況。

安全與可靠性:AES-256 硬體加密、End-to-End Data Path、韌體簽章;品質系統與資安 ISO 認證完善。

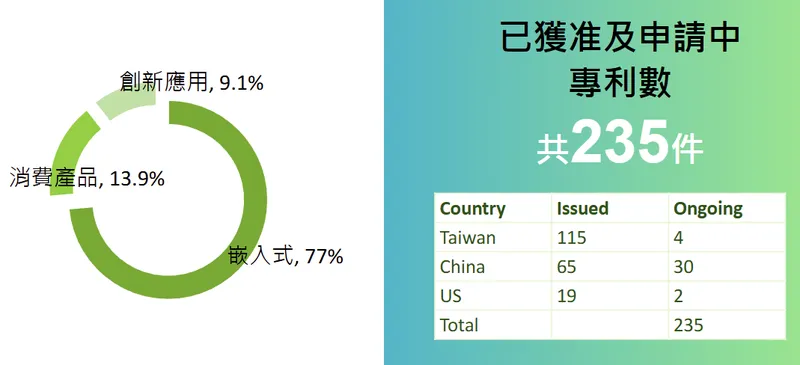

專利規模與分布

依 2025 年法說會資料,宇瞻專利總量約 235 件(含申請中),領域分布為 嵌入式 77%、消費 13.9%、創新應用 9.1%。區域分布(已核發/申請中):台灣 115/4、中國 65/30、美國 19/2,形成工控與嵌入式導向的技術護城河。

圖(3)專利佈局(資料來源:宇瞻科技公司網站)

市場布局與營運分析

區域市場分布

依公司對外資訊與市場整理,宇瞻海外營收占比超過七成,北美、亞洲、歐洲均衡布局:

北美/歐洲:聚焦醫療、工控與企業級儲存;加強通路與在地技術服務。

中國/東南亞:Local for Local;配合關稅與供應鏈變動彈性出貨;加強邊緣運算與智慧製造應用。

通路策略:歐美消費通路擴張,亞太加強線上線下整合;旗艦展會如 COMPUTEX、electronica、embedded world 系列提升技術曝光。

客戶結構與價值鏈位置

宇瞻位於半導體記憶體價值鏈中游,向上銜接 DRAM/NAND 原廠與控制器供應商(如南亞科、群聯等),向下服務工控、醫療、交通、伺服器與品牌消費市場;以品牌+OEM 雙軌出海。

客戶黏著度來源於長期認證、可靠度驗證與供應穩定;工控/醫療等「長尾需求」對 DDR4/SLC/pSLC 類型產品仍具韌性。

供應鏈與原物料管理

主要物料與市況

主要物料包括 DRAM、NAND 晶片、PCB、被動元件與封裝材料。2025 年 DDR4 因三星、美光、SK 海力士與長鑫啟動 EOL/停產,市場出現約 15%供給缺口,報價走升。宇瞻採高庫存與多供應端策略,提前於 2024 年 3 月起備貨,2Q25 存貨金額約新台幣 24 億元;在缺口周期內以「有料能出」與價格轉嫁維持營運動能。

NAND 市場受上游減產影響,2025 年供應充足率自年中轉負,企業級 SSD 合約價具上行彈性。

綠色供應鏈

全無鉛 SSD/DDR5、低溫錫膏與底部填充工藝,呼應歐盟 RoHS 收斂後的新要求,兼顧可靠性與碳足跡管理。

產能與製造布局

生產據點與策略

生產據點以土城總部為核心產線與測試中心;同步導入智慧製造與 AI 檢測提高良率與 OEE。制造策略為自製+外部合作並行,視區域需求彈性配置;印度等地協力夥伴可提升交付彈性與成本效率。

擴產節奏

以「製程升級與自動化提升」優先,配合新產品線(如 DDR5、全無鉛 SSD)推進,整體產能彈性提升估 20%~30%;短期無大規模新廠計畫。

競爭態勢與市場地位

主要對手與市場占有率

主要對手包括 Kingston、威剛、十銓、創見,以及部分中國模組與 SSD 品牌。宇瞻為全球模組前十大,DRAM 模組約 6%~7%市佔。

差異化優勢

工控深耕:寬溫、耐震、長壽命、韌體安全與資料完整性,黏著關鍵客群。

綠色製程領先:全無鉛 SSD/DDR5 系列先行,對接歐盟規範變化。

供應鏈與庫存策略:在 DDR4 長尾需求期以高庫存+區域供應鏈維持交付與價格主導力。

品牌+OEM 雙軌:通路廣度兼顧專案深度,分散價格波動風險。

近期重大事件與市場脈動

2025 年營運亮點

7 月營收 10.53 億元,年增 72.15%,創單月歷史新高;8 月營收 10.07 億元,年增 50.53%,連二月破 10 億元,累計前 8 月 68.21 億元,年增 33.47%。

3Q25 自結營收 32.25 億元,季增 18.88%,創單季新高;9M25 累計營收 79.86 億元,年增 39.41%。

2Q25 EPS 1.02 元、1H25 EPS 1.74 元;8M25 單月 EPS 0.52 元(自結)。

DDR4 結構性缺貨延續、DDR5 與企業級 SSD 需求放量,帶動產品組合與毛利率優化。

市場交易面

10 月中旬量價放大、外資轉買;因短線漲幅與換手,陸續列注意/處置觀察,屬交易規範事件,不改基本面趨勢。

財務績效分析

2024 年度財務表現

營收 78.37 億元,年增 3%;毛利率 17%、營益率 4%;EPS 2.18 元。2024 年主要受存貨成本與市況平淡影響,2025 年在價格與需求反轉下改善。

2025 年度走勢

1H25 營收年增 24%,7-8 月連兩月破 10 億;3Q25 創單季新高。毛利率受價格回升、產品組合改善與庫存轉佳帶動上行。

現金與負債

維持穩健;以營運現金流支應資本支出與研發投入,未見大規模增資或發債計畫。

股東回饋

公告約 1 億美元庫藏股計畫;持續以股利+庫藏股優化資本結構。

未來發展策略展望

短期(1-2 年)

營運目標:維持營收雙位數年增;毛利率隨組合提升。

產能規劃:既有產線自動化與測試能量強化;擴充 DDR5 與全無鉛 SSD 產能彈性。

研發專案:CoreSnapshot 3、CoreVolt 2 商化落地;CAMM2/MRDIMM 評估導入。

市場拓展:歐美工控與醫療標案;北美企業級 SSD 客戶深耕。

人才與組織:強化韌體安全、可靠度工程、國際合規團隊。

財務規劃:以營運現金支應 CapEx 與研發;持續股東回饋工具運用。

中長期(3-5 年)

策略投資:強化與控制器夥伴(如群聯)協作;評估 AIoT 與檢測設備之策略聯盟。

技術路徑:向高密度、低功耗與高可靠 SSD/DRAM 演進;資料安全與韌體可驗證強化。

全球布局:北美與歐洲在地化服務深化;亞洲多元製造協力提升抗風險能力。

產品線:企業級/工控級 SSD 與 DDR5 為主軸;智慧應用形成第三成長曲線。

永續目標:全系列無鉛化與節能產品滲透率提升,供應鏈碳管理深化。

投資價值綜合評估

核心優勢

工控與高可靠儲存護城河(長生命週期+韌體與安全);綠色製程先行(全無鉛 DRAM/SSD 對接歐盟規範);價格循環受惠(DDR4 EOL 缺口+企業級 SSD 成長);供應鏈韌性與區域調度能力(高庫存策略已驗證)。

關鍵風險

記憶體價格循環反轉與庫存評價風險;地緣政治與關稅政策變動;同業擴產與價格競爭回歸。

綜合判斷

短期以 DDR4 價格循環與 SSD 高階組合推升營收與毛利。中期以 DDR5/企業級 SSD 與無鉛合規優勢承接。工控長尾需求+智慧應用第三曲線,提供結構性成長緩衝。

重點整理

定位與轉型:宇瞻由記憶體模組品牌商升級為工控與高可靠儲存解決方案供應商,品牌+OEM 雙軌並進。

產品結構:2025 年 DRAM 約 45%、NAND/SSD 約 53%;SSD 與工控占比提升,毛利結構改善。

技術優勢:CoreVolt 2/CoreEnergy/CoreSnapshot 等自研技術;AES-256、End-to-End 與韌體簽章加值安全;全無鉛系列搶占合規高地。

供需循環:DDR4 停產導致供給缺口約 15%,價格支撐 2025 年度營運;DDR5 與企業級 SSD 為中期主軸。

財務動能:7-8 月營收連續破 10 億、3Q25 單季新高;1H25 EPS 1.74 元,營收與毛利率同步向上。

風險因子:價格循環反轉、地緣與關稅、同業擴產競爭;以高庫存、區域供應鏈與工控長尾需求緩衝。

中長期策略:深耕工控、做廣通路;推進 DDR5/企業級 SSD 與智慧應用第三曲線;以 ESG 與合規放大歐洲與公共市場機會。

參考資料說明

公司官方文件

-

宇瞻科技 2025 年度法人說明會簡報(2025.02.21)。本文引用公司對營運策略、產業趨勢、專利布局、技術規劃與 2024 年度財務數據之重點內容,包含 CoreVolt/CoreEnergy/CoreSnapshot 等技術脈絡與認證資訊。

-

宇瞻科技 2024 年度年報與 2025 年度法人說明文件。本文財務分析、治理與永續認證、全球據點與業務結構等內容主要依據該等文件整理。

研究報告

-

市場研究與投資評論(2025.05-2025.10)。聚焦 DDR4 EOL 供需缺口、DDR5 與企業級 SSD 展望、宇瞻產品組合與毛利率趨勢、工控長尾需求分析與中期投資評估。

-

券商與產業機構觀點(2025.07-2025.10)。評估宇瞻高庫存策略與通路動能對短中期營收與毛利的影響,並對 2025 年全年成長率與風險因子提出觀察。

新聞報導

-

財經媒體產業報導(2025.07-2025.10)。記錄 7-8 月營收創高、3Q25 單季新高、外資動向與交易面規範(注意/處置)等事件,並就 DDR4 報價、NAND 合約價走勢提供市場脈動。

-

科技媒體展會報導(2025.05)。COMPUTEX 期間之技術與產品發表,包含 CoreVolt 2、CoreEnergy 與全無鉛儲存系列,對應智慧城市、邊緣運算與智慧工廠應用。

永續發展文件

- 宇瞻綠色供應鏈與無鉛製程相關聲明(2025)。說明全無鉛 DDR5/SSD 對應歐盟 RoHS 豁免收斂之合規進展,並揭示低溫製程與底部填充技術對可靠性與能效的影響。

註:本文內容主要依據 2024 年度與 2025 年上半年公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。