台灣汽電共生(8926):從傳統發電邁向綠能整合的穩健轉型之路

公司概要與發展歷程

公司概要說明

台灣汽電共生股份有限公司(Taiwan Cogeneration Corporation,簡稱 TCC),股票代號 8926,成立於 1992 年 5 月 7 日,2000 年 5 月 8 日上櫃掛牌,2003 年 8 月 25 日轉上市。公司由經濟部主導,結合台灣電力公司及東元電機、大亞電線電纜、台朔重工等國內知名機電產業龍頭共同設立,定位為綜合能源服務業者,主軸涵蓋「發電事業、工程事業、投資事業」三大核心業務。

截至 2024 年第四季,公司資本額達新台幣 73 億元,董事長為黃順義先生。股東結構中,台灣電力公司持股約 27.51%,展現官股色彩,有助於取得長期購電合約(PPA)及政策協同支持,提升資產週期可預測性與現金流穩定度。公司在產業價值鏈中扮演汽電共生與民營燃氣 IPP 的投資與運營者、再生能源與輸變電工程的統包商、綠電售電與輔助服務的提供者等多重角色。

發展歷程分析

台灣汽電共生的發展軌跡可分為四個關鍵階段:

起步階段(1992-2000):公司成立初期聚焦汽電共生技術與工業園區能源服務,陸續投資大園汽電共生廠及獨資興建官田汽電共生廠,奠定工程與運營雙底盤基礎。

轉折階段(2001-2010):順應民營電廠政策,公司轉投資星能電力(彰濱 507 MW)、森霸電力(豐德 1,014 MW)、星元電力(490 MW)等燃氣 IPP,建立民營電力市場地位。

進化階段(2011-2020):佈局國光電力(480 MW),建立多電廠權益組合,並切入風電、太陽光電、售電業務,形成多元能源服務架構。

跨域階段(2021-至今):強化離岸風電陸上變電站、輸電工程能力,啟動大屯山地熱探勘;2024-2025 年推動森霸二期燃氣機組商轉與國光二期擴建;提升替代燃料(SRF)使用比例、規劃燃煤機組轉燃氣,進入低碳化與智慧化營運階段。

組織規模概況

公司員工人數達 194 人,工程統包(EPC)與運維(O&M)團隊自主化程度高,具備能源工程、輸變電與再生能源整合能力。核心營運據點在台灣,擁有多座汽電共生廠與燃氣 IPP 權益,海外布局以菲律賓蘇比克灣案為主,後續轉型燃氣或綠能方案評估中。電力主供台電,蒸汽供應工業用戶;綠電轉供以台汽電綠能承作,服務科技、金融、電信、製造等大型企業。

圖(1)集團與投資架構(資料來源:台灣汽電共生公司網站)

核心業務分析

產品系統說明

台灣汽電共生以「電力與熱能供應」為核心輸出,對應三類主力業務線:

發電事業(基載與區域能源)

汽電共生廠包括官田、大園廠,供應電力與蒸汽,採用 CFB 鍋爐並逐步導入天然氣混燒與 SRF。燃氣 IPP 方面,轉投資星能、森霸、星元、國光等電廠,共同形成燃氣基載組合。技術優勢在於高效率、可調度、污染控制成熟、PPA 支撐現金流穩定。

圖(2)運營維護(資料來源:台灣汽電共生公司網站)

工程事業(EPC 與系統整合)

子公司星能股份承攬太陽光電、陸域/離岸風電陸上變電站與輸電工程,提供交鑰匙服務。特色在於自建電廠運營經驗回饋工程優化,形成設計-採購-施工-試運轉-維護的閉環能力。

圖(3)工程承攬(資料來源:台灣汽電共生公司網站)

投資與綠電服務

轉投資持股創造股權收益與現金流穩定性。台汽電綠能提供再生能源售電與輔助服務代操,擴大零售綠電與平衡市場的服務版圖。未來產品規劃集中在燃氣複循環效率極致化、地熱作為綠色基載、風光案場開發與轉供擴量、數位化運維與 AI 能源管理。

圖(4)投資開發(資料來源:台灣汽電共生公司網站)

應用領域分析

終端市場類別涵蓋台電系統電力、工業用蒸汽與電力、企業綠電採購、輸變電基礎建設。應用場景包括工業園區熱電聯供、離岸風電陸上變電站連結、企業 RE100 綠電採購、電力交易平台輔助服務。

價值主張在於以高效率燃氣基載+分散式汽電共生+再生能源售電的組合,提供「穩定供電+綠電方案+工程交付+運維代操」的一站式能源服務。

技術優勢分析

核心技術包括 CFB 鍋爐混燒(煤/SRF/替代燃料)、燃氣複循環(CCGT)、輸變電工程整合、陸上變電站 EPC、智慧調度與 AI 監測。研發能量以工程整合與運維算法為主,鎖定效率、可靠度、排放管理、燃料彈性。

技術藍圖涵蓋燃煤機組減煤轉氣、燃氣混燒氫/氨潛力評估、CCUS 可行性跟進、地熱循環技術導入、再生能源平滑化與儲能協同。

市場與營運分析

營收結構與比重

公司近年以工程收入為主軸,配合自有與轉投資發電/運維的穩定現金流。根據彙整資料,2024 年前十月合併營收達 73.06 億元,較去年同期成長約 74%,其中研究諮詢及工程服務收入年增約 104%。營收結構可歸納為工程統包約 79%、運維與服務約 3%、其他業務(含售電與投資收益認列等)約 18%。

產品營收分析

各線絕對金額受工程認列進度與電廠商轉時點影響。2024 年下半年至 2025 年,因森霸二期 ODD/商轉推進,以及離岸風電陸上變電站工程認列,帶動工程收入動能。燃氣 IPP 商轉與國光二期推進,未來售電與投資收益占比可逐步墊高。

季節用電(夏季電價)、新機組投產(容量/能量費完整計收)與工程高檔期,同步拉升營收表現。公司提高高毛利的工程總包與綠電服務,配合基載資產現金流,平衡景氣循環。地熱、漁電共生、水面光電等將逐步挹注營收。

財務績效分析

2024 年第三季毛利率為 8%,較去年同期下降 2 個百分點,主要受工程成本波動影響。營業費用控制良好,第三季營業費用為 3.07 億元,較去年同期減少 28%,營業利益率達 4%。

2024 年第三季稅後淨利為 9.64 億元,較去年同期下降 9%,每股盈餘(EPS)為 1.32 元。前三季累計 EPS 表現穩健,反映公司在成本控管與業外收益運用上的成效。2025 年第二季 EPS 約 1.2 元,上半年累計約 1.68 元,獲利能力明顯優化。

現金流方面,2024 年第三季營業活動淨現金流入 8.68 億元,較去年同期大幅改善,投資活動淨現金流入 1.27 億元,籌資活動淨現金流出 12.47 億元,期末現金餘額為 16.70 億元。

區域市場分析

實際營收集中台灣本地,接近 100%,海外案場尚處開發/調整階段。

市場布局

內需主導,圍繞台電電力採購、工業區汽電共生需求與企業綠電採購。重點策略包括增加基載燃氣容量、擴大綠電售電、深化 EPC 與 O&M。在燃氣 IPP 組合與再生能源工程的雙成長下,民營電力供應能量擴張。

全球化策略方面,海外以東南亞為主的選擇性布局,遵循當地政策趨勢(煤改氣/綠能替代)。菲律賓蘇比克灣燃煤電廠開發計畫因應當地能源部中止新燃煤電廠建置政策,目前積極評估替代方案(如轉型天然氣或再生能源電廠)。

客戶結構與價值鏈分析

客戶群體分析

主要客戶類別包括台灣電力公司、工業大用戶(化工、食品、通訊、製造)、綠電企業客戶(科技、金融、電信、零售)。合作關係涵蓋長期 PPA、蒸汽供應協議、綠電售電合約與輔助服務代操。

服務模式為發電供電+蒸汽供應+工程交付+運維代操+售電整合。客戶黏著度高,長約與能源基礎設施綁定度強,續約與擴容動能穩定。

價值鏈定位

公司角色為發電資產投資人與運營者、能源基建工程總包商、綠電零售與系統服務商。上游包括燃料供應(天然氣、煤、SRF/替代燃料)、大型機組與輸變電設備供應商、EPC 分包供應鏈。中游為自有電廠運營、工程 EPC、售電平台與調度。下游為台電與工業客戶、企業綠電用戶、風光案主。

因規模與官股協同、技術與交付能力、長約護城河,公司具備中高議價能力。在民營燃氣 IPP 與再生工程領域具關鍵份額,產業影響力明顯。

生產基地與產能配置

汽電共生廠

官田廠(台南)

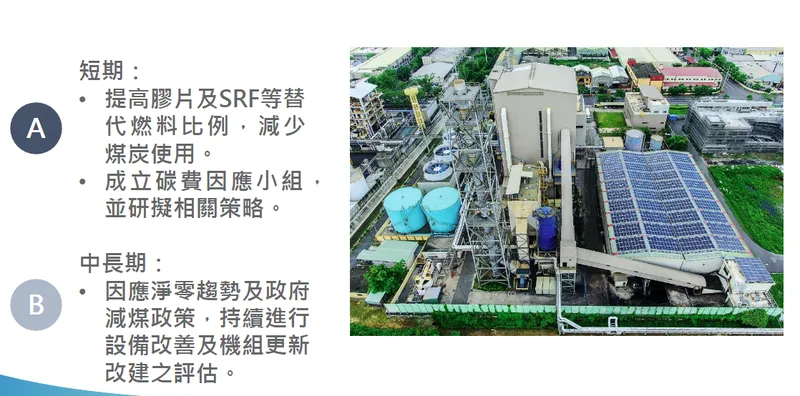

採用 CFB 鍋爐,混燒 SRF/替代燃料,計畫逐步提高天然氣使用比重。2025 年起推動 20-30% 混燒路徑,降低煤炭使用量至 30% 以下,減少碳排放與燃料成本。短期策略包括提高膠片、SRF 等替代燃料比例,成立碳費因應小組。中長期規劃配合全球淨零碳排趨勢及台灣政府減煤政策,持續推動廠內設備改善、機組更新與改建評估。

圖(5)官田汽電廠(資料來源:台灣汽電共生公司網站)

大園廠(桃園)

供應周邊產業用能,逐步優化運營效率。

燃氣 IPP(轉投資)

圖(6)轉投資民營電廠(資料來源:台灣汽電共生公司網站)

森霸電力(約 1,014 MW)

二期於 2024 年 9 月 20 日進入調度運轉供電(ODD)階段,9 月 26 日提出竣工查驗申請,待經濟部能源署審查通過後可正式商轉,進一步強化基載供電能力。

星能電力(約 507 MW)

彰濱天然氣發電廠穩定運營,為公司重要轉投資收益來源。

星元電力(約 490 MW)

星元天然氣發電廠持續供電,配合台電調度需求。

國光電力(約 480 MW)

二期於 2024 年 9 月 11 日通過環評大會審查,9 月 12 日土壤污染控制計畫書獲主管機關審查通過。台電公司於 2024 年 11 月 14 日公告「第二次 117 年商轉燃氣機組電力採購案」,國光電力積極參與投標,新建計畫總投資規模約 485 億元。

產能策略

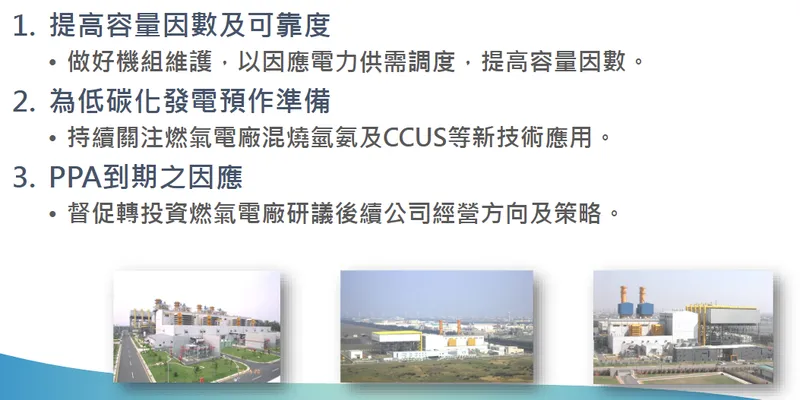

以燃氣複循環為基載主力、汽電共生提供就地熱電聯供、綠能案場擴量帶動售電。公司持續提升容量因數與可靠度,強化機組定期維護與保養,確保電廠穩定運轉。低碳化技術預備方面,持續關注燃氣電廠混燒氫氨、CCUS 等新技術發展。

競爭優勢與市場地位

競爭優勢分析

核心競爭力

技術研發與整合能力涵蓋 CFB 混燒、燃氣複循環、輸變電與陸上變電站 EPC、綠電售電代操。智慧化運維導入 AI 與數位監測,提升效率與可靠度,降低非計畫停機。燃料多元與減碳治理方面,天然氣占比提升、SRF/替代燃料使用、規劃 CCUS 與氫/氨可能路徑。

市場競爭地位

民營燃氣 IPP 權益裝置容量約占全國總裝置約 5%,占民營電廠裝置約 30% 左右,屬領導梯隊。再生能源工程與售電具多元實績,離岸風電陸上變電站與輸電工程承攬能量完整。官股協同與長約體系強化現金流穩定,估值可得相對溢價保護。

主要同業包含大汽電(8931)、源大環能(6639)及大型集團自建汽電共生系統。整體競合態勢下,台灣汽電共生以「基載+工程+綠電」的組合差異化,持續擴大滲透。

公司治理及永續發展

公司獲得「113 年天下永續公民獎」中堅企業組第 8 名,體現在永續經營(環境、社會、治理 ESG)之成果。同時獲頒「天下人才永續獎」,表彰在員工權益、人才培育與組織發展之優異表現。

2024 年啟動「第一階段(個體公司)溫室氣體盤查」,逐步建立公司碳排放數據庫,為後續減碳目標設定與淨零路徑規劃奠定基礎。公司以「廉潔、透明、負責」為核心,要求內部員工遵守利益迴避、資訊保密、不歧視排擠、不收受不正當利益等規範,建立誠信經營文化。

近期重大事件分析

2024 年 11 月 27 日法說會

合併營收 1-10 月年增約 74%(研究諮詢與工程服務年增約 104%)。強調森霸二期 ODD/竣檢申請、國光二期環評通過並進軍 117 年商轉燃氣採購案。台汽電綠能累計轉供綠電超過 5.8 億度,取得多產業標竿客戶。

2025 年 Q1-Q2

森霸二期商轉進展,Q2 起獲利動能顯化,部分資料顯示 Q2 EPS 約 1.2 元,1H25 EPS 約 1.68 元。官田廠提升 SRF 與替代燃料使用,規劃混燒天然氣,成立碳費因應小組與自主減量計畫。

參與國光電力增資,持股比率提升(規劃上看 45.83%-47.75%)。取得/承攬離岸風電二期陸上變電站與輸電工程持續認列,水面光電(烏山頭二期)與漁電共生案同步推進。與台電與國際團隊合作,大屯山地熱探勘,建立潛熱模型里程碑。

2025 年 7 月

公司宣布擴大能源收益掌控,增持森霸、星能、星元電力股份至 60% 以上。將以 31.14 億元收購東京電力國際所持有的森霸電力 19.5% 股權,持股將提升至 62.5%;以 11.36 億元取得東京電力國際所持有的 19.5% 星能股份,持股提升至 60%;規劃以 10.19 億元取得東京電力國際持有星元電力股權,交易完成後持股將推升為 64%。

參與國光電力增資案,認購金額上限 74.23 億元,持股比率將提升至 47.75%。增持 IPP 電廠持股交易案將支出逾 50 億元,以自有資金與銀行借貸支應。

市場反應與營運效應

夏季電價與用電高峰、燃氣機組新增容量費與能量費完整計收,推升季節營運。工程高峰期帶動營收高基期;燃料結構優化改善毛利率。綠電售電市占提升與輔助服務代操,擴大非傳統發電收入。

事件影響評估

短期:營收認列與毛利結構同步改善,EPS 彈性提升。中期:國光二期時程推進、地熱探勘進展成關鍵觀察點。風險:燃料價格波動、碳費導入、工程進度與環評審查時程。

未來發展策略展望

短期(1-2 年)

營運目標為承接離岸風電陸上工程與輸電標案順利認列,確保工程毛利率;新商轉燃氣機組滿載貢獻容量/能量費。產能擴充方面,森霸二期完全商轉、國光二期資本開支啟動節奏。

研發專案包括 AI 運維、燃料混燒效率提升、排放控制最佳化。市場拓展方面,台汽電綠能持續擴大轉供量,深耕科技與外商供應鏈。人才與財務方面,工程管理梯隊擴編;維持穩健配息,平衡增資與舉債。

中長期(3-5 年)

策略性投資包括擴大燃氣基載與地熱綠色基載;視儲能與氫能技術成熟度進行選擇性投入。技術路徑涵蓋燃煤機組轉燃氣或混燒替代燃料,評估 CCUS/氫氨混燒示範。

全球布局方面,東南亞市場之燃氣與再生能源工程/投資機會;海外案場在地法規下轉型。產品線延伸包括輸變電總包升級、綠電售電+輔助服務+能源管理變現。永續目標為與碳費制度接軌,形成具經濟性的長期減碳曲線。

再生能源投資開發

離岸風電工程承攬

已承接「沃旭離岸風電二期」「台電離岸風電二期」之陸上變電站、輸電線工程,累積離岸風電相關工程經驗。持續爭取國內其他離岸風電項目之陸上變電站統包工程,擴大再生能源工程業務占比。

陸域風電投資

新開發案包括彰化漢寶、芳苑地區風力發電開發案持續推動,目前進行前期規劃與地主協商。舊廠重置方面,因苗栗風力公司機組老舊,規劃加速風機更新;其中竹南風場已進入地方主管機關同意函申請階段,大鵬風場環評作業持續進行中。

太陽光電投資及承攬

漁電共生方面,彰化永興地區漁電共生光電開發案,目前辦理地方主管機關同意函等籌設作業,預期結合漁業與光電發電,提升土地利用效率。水面型光電方面,烏山頭水庫二期水面型光電案進入籌設階段,同時評估規劃其他新興光電標案的投標與開發。

大屯山地熱開發

2024 年 10 月 1 日,與台灣電力公司、台灣倍速羅得公司(Baseload Power Taiwan)、地熱技術服務公司(GreenFire Energy)共同簽署「大屯山地熱合作意向書」,正式啟動大屯山區地熱資源勘探與開發規劃,布局綠色基載電力(地熱發電)領域。

再生能源售電業務

業務特色與規模

台汽電綠能為「全國唯一具備風力、太陽光電、水力發電轉供實績」的再生能源售電業者,截至 2024 年第三季,累計轉供綠電超過 5.8 億度,至 2025 年第一季累計轉供逾 6.7 億度。

客戶與供應鏈拓展

客戶群持續增加,涵蓋科技電子業、金融業、服飾零售業、電信業、傳統製造業等領域之標竿企業(如科技廠、銀行、連鎖品牌等)。與外部再生能源發電業者(如其他風電、光電廠商)合作,擴大綠電供應來源,確保能滿足客戶長期綠電需求。

服務延伸

參與台電「電力交易平台」,提供「輔助服務代操作」(如調頻、備轉容量服務)等增值服務,增加營收來源,提升業務綜合獲利能力。

投資價值綜合評估

基本面優勢

以民營燃氣 IPP 權益+工程總包+售電服務組成多元營收引擎,現金流可預期。官股協同與長約護城河,容納大型資本支出循環。能源轉型趨勢順風(燃氣低碳化、再生能源擴張、企業綠電採購成長)。

成長動能

森霸二期商轉、國光二期建置、離岸風電陸上工程與輸電建設、綠電售電量擴張。地熱開發若進入實證/商轉期,可成為少數「綠色基載」資產。

風險因子

燃料價格與供應波動、碳費成本導入、不利法規與環評時程變動。工程認列循環性、對關鍵案場進度敏感。民營電力市場競爭加劇、同業擴產與設備更新所帶來的價格競爭。

綜合結論

作為台灣能源轉型鏈的中樞型玩家,台灣汽電共生具備「穩定基礎+彈性增長」的結構,估值應兼顧現金流防禦性與擴產成長性。核心觀察三要件:新燃氣機組實際可用/利用小時數、工程標案轉換率與毛利率、綠電售電長約簽訂進度。

股利政策

公司維持穩健股利政策,積極回饋股東。近五年股利發放情況如下:

| 年度 | 現金股利(元/股) | 股票股利(元/股) | 合計(元/股) | 發放比例 | 殖利率 |

|---|---|---|---|---|---|

| 2019 | 1.70 | – | 1.70 | 100% | 6.2% |

| 2020 | 1.50 | 0.60 | 2.10 | 97% | 5.2% |

| 2021 | 1.90 | – | 1.90 | 96% | 4.6% |

| 2022 | 1.80 | – | 1.80 | 98% | 2.5% |

| 2023 | 1.93 | – | 1.93 | 89% | 4.8% |

2024 年度 EPS 為 1.85 元,擬超額配息 2.1 元創新高,現金殖利率約 4.9%。歷年股利發放皆維持一定水準,發放比例均在 89% 以上,顯示公司對股東回饋之穩定性。

重點整理

三輪驅動:燃氣基載(含轉投資)+工程統包(離岸風電陸上變電站/輸電、風光 EPC)+綠電售電與輔助服務,構成「穩定現金流+成長動能」雙特性。

低碳轉型落地:官田混燒天然氣與 SRF、燃煤機組轉燃氣評估、碳費因應與自主減量計畫,配合地熱等綠色基載布局。

工程與投資進度:森霸二期商轉效益顯化、國光二期進入投標/建置週期、離岸風電陸上工程與水面光電/漁電共生拓點,帶動 2024-2026 年營運續航。

治理與股東回饋:官股協同、長約穩定、財務體質穩健,歷年配息規律,兼顧擴產資本與股東報酬。

風險控管:燃料成本波動、碳費導入、工程時程與環評、競爭加劇;透過燃料多元、長約鎖定、工程能力與售電擴量,提升韌性。

在能源轉型與內需電力建設的雙主題下,台灣汽電共生以務實工程力與資產運營力,穩固台灣民營電力體系的關鍵地位,並逐步把「穩定供電」與「低碳成長」整合為一條可持續的長期曲線。

參考資料說明

公司官方文件

-

台灣汽電共生股份有限公司 2024 年度法人說明會簡報(2024.11.27)。本研究主要參考法說會簡報之公司基本資料、股權結構、轉投資架構、營運概況與新業務開發進度,包含森霸二期、國光二期、離岸風電陸上變電站與輸電工程、大屯山地熱、再生能源售電等。

-

台灣汽電共生股份有限公司 2024-2025 年財務與重大訊息公告。本文之營運與投資進度、股利政策、資本運用等重點,係依據公司對外公開資訊整理。

研究報告

-

券商產業研究報告(2025.08)。針對台灣民營電廠與再生能源工程鏈條之景氣展望、公司營運動能(森霸二期、國光二期)與毛利結構評估,提供中期成長假設參考。

-

投資研究機構專題(2025.06-2025.08)。聚焦台灣能源轉型政策、碳費制度影響、企業綠電採購趨勢,對公司售電與工程業務提出量化推估。

新聞報導

-

產業新聞與市況專文(2025.03-2025.10)。報導森霸二期 ODD/商轉、國光二期標案、夏季電價因素、綠電售電轉供量提升與工程案場最新進展。

-

專題報導(2024.12-2025.08)。針對離岸風電陸上變電站工程、烏山頭水面光電二期、彰化永興漁電共生、地熱合作意向書簽署等,提供工程端與政策端更新。

永續發展文件

- 公司 ESG 與溫室氣體管理報告(2024-2025)。說明替代燃料(SRF)應用、碳費因應小組、自主減量計畫、燃煤轉燃氣評估與永續治理成效。

註:本文內容依 2024 年第四季至 2025 年第三季的公開資訊彙整。財務指標與營運數據以公司法說、公告與研究報告之時間點為準,若後續有更新,請以最新公開資料為依據。