佳邦科技(6284):電子保護元件與射頻天線的技術領航者

公司概要與發展歷程

公司基本資料

佳邦科技股份有限公司(INPAQ Technology Co., Ltd.,股票代號:6284)成立於 1998 年 6 月 23 日,總部位於台灣苗栗縣竹南鎮的科學園區。公司專注於電子保護元件、高頻天線模組、功率電感及高頻元件的研發、製造與銷售,為台灣在此領域的領導廠商之一。

佳邦科技於 2002 年 12 月登錄興櫃市場,並於 2004 年 6 月成功轉上櫃交易,提升了其在資本市場的能見度。2018 年,被動元件大廠華新科技(Walsin Technology Corporation)投資約新台幣 18.32 億元,取得佳邦約三成股權,成為最大股東,此舉不僅強化了雙方的策略合作關係,也為佳邦帶來了集團資源的整合效益。

公司以自有品牌「INPAQ」行銷全球,產品廣泛應用於通訊、網通、電腦周邊、車用電子及消費性電子等多個領域。佳邦亦是 Qi 無線充電標準的成員之一,積極參與國際標準制定。

發展里程碑

佳邦科技的發展歷程展現其持續創新與市場拓展的決心:

-

1998 年:公司成立,初期聚焦於靜電防護(ESD)及電感元件。

-

2002 年:登錄興櫃市場。

-

2004 年:轉上櫃掛牌交易。

-

擴張期:隨著 3C 產業在台灣的蓬勃發展,逐步擴大產品線至射頻天線、EMI/EMC 濾波器等,並在台灣及中國大陸設立生產與研發據點。

-

2018 年:華新科入股成為最大股東,強化集團資源整合。

-

新興應用布局:近年積極投入車用電子、5G/6G 通訊、低軌道衛星(LEO)、物聯網(IoT)及 AI 相關應用領域。

-

產能擴充:陸續啟用竹南二廠(2022 年)、竹南三廠(2023 年 Q2),並規劃馬來西亞新廠(預計 2025 年中期投產)。

主要業務範疇分析

核心產品線

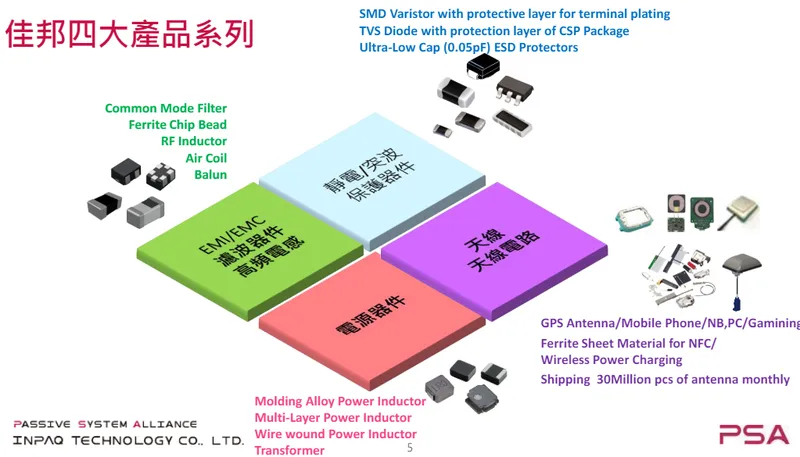

佳邦科技的營運核心環繞四大產品類別,提供客戶從訊號傳輸到電路保護的完整解決方案:

-

天線產品:涵蓋 RF 全頻譜段,包括 GPS、RFID、藍牙、WiFi(含 WiFi 7)、行動通訊(GSM、3G、4G、5G)、近場通訊(NFC)模組及低軌道衛星天線等。

-

保護器件:提供過電壓、過電流保護元件,以及抗靜電(ESD Guard™)和電磁干擾濾波(EMI Filter)等解決方案。

-

功率電感:應用於電源管理、訊號處理,尤其在 AI PC、伺服器等高效能運算領域需求增長。

-

高頻元件:包含濾波器、耦合器等射頻元件,支援高速通訊應用。

圖(1)四大產品系列(資料來源:佳邦公司網站)

營運模式與競爭優勢

佳邦科技已從傳統零組件供應商轉型為提供整合性、一站式解決方案的電子元件夥伴。其營運模式結合了標準化產品的批量供應與客製化模組設計服務,能滿足大型客戶的複雜需求。公司的競爭優勢體現在:

-

多元產品組合:整合天線、電感、保護元件三大領域,提供客戶便捷的採購與設計服務。

-

強大研發實力:擁有台灣首座符合 IEEE 802.11be(WiFi 7)標準的完整天線實驗室,以及全球 21 座天線研發實驗室,掌握材料、設計到製程整合的關鍵技術。

-

集團資源整合:隸屬華新科集團,在原物料採購、市場通路及管理經驗上具備協同效應。

-

高門檻客戶認證:成功進入車用電子、衛星通訊等需要嚴格認證的市場,建立穩固的客戶關係與技術壁壘。

-

客製化服務能力:部分大型專案採 NRE(非重複性工程費用)模式,深化與客戶的合作關係。

產品系統與應用說明

天線產品系列

天線是佳邦近年營收佔比最高的產品線。公司提供從 RFID 到 5G/6G、WiFi 7 及 低軌道衛星頻段的完整天線解決方案。

-

GPS 天線:佳邦在此領域具備領先地位,全球市佔率約 30% 至 40%。隨著電動車(EV)興起,單車天線需求量從燃油車的 1-2 支大幅增加至 8 支以上,帶動市場需求高速增長。

-

車用天線:包含 UWB(超寬頻)、V2X(車聯網)等先進天線模組,支援 ADAS(先進駕駛輔助系統)及智慧座艙應用。

-

通訊天線:支援 WiFi 6/7、5G 行動通訊,應用於智慧手機、網通設備(路由器、基地台、CPE)、穿戴裝置等。

-

低軌道衛星天線:積極布局 Ku/Ka 波段地面接收站天線及相關模組(含濾波器、功率放大器),預計 2025 年中開始量產出貨。

功率電感與保護元件

功率電感與保護元件是佳邦的傳統強項,應用範圍廣泛。

-

功率電感:隨著 AI PC 及 AI 伺服器對運算能力的要求提升,所需功率電感數量大幅增加,例如 AI PC 的用量從傳統 PC 的 9 顆提升至 25 顆。佳邦小型功率電感在全球市佔率約 10%,受惠於中國手機市場回暖及 DDR5 模組普及,出貨量持續成長。公司目標將市佔率提升至 20%。

-

保護元件:提供 ESD、EOS(電氣過載)及 EMI 防護,確保電子產品在複雜電磁環境下的穩定運作。佳邦的保護元件廣泛應用於手機、電腦、車用電子及工業設備。

高頻元件

高頻元件主要配合 5G、WiFi 等高速通訊技術發展,提供濾波、耦合等功能。佳邦高頻電感已成功切入手機供應鏈,並受惠於北美基地台需求升溫,預期 2024 年下半年出貨量將有顯著成長。

技術核心與研發實力

佳邦的核心技術涵蓋材料科學、元件設計到製程整合。公司掌握厚膜印刷、多層陶瓷堆疊(LTCC)、陶瓷成型及薄膜等關鍵製程技術,使其能夠開發出體積小、效能高、可靠度佳的微型化元件。尤其在陶瓷天線方面,透過材料配方與結構設計的優化,實現了高增益、寬頻寬、多頻段整合的產品特性。公司持續投入研發,擁有眾多專利,並在台灣設有先進的天線與 EMC 實驗室,支援客戶進行產品開發與測試。

營收結構與市場分析

產品營收結構

根據 2024 年上半年財報數據,佳邦的產品營收結構呈現以天線為主力的多元化格局:

-

天線:佔比 57%,是公司最主要的營收來源。

-

功率電感:佔比 23%,受惠於 AI 應用及手機市場復甦,貢獻度提升。

-

保護器件:佔比 11%,為公司穩定的營收基礎。

-

高頻元件:佔比 9%,具備高成長潛力。

主要應用市場

從終端應用來看,佳邦的產品廣泛分布於多個市場。根據 2024 年底法說會資料,應用市場佔比如下:

-

網通設備:佔比 34%,包含路由器、基地台、CPE 等。

-

電腦及周邊:佔比 20%,涵蓋 PC、NB、平板等。

-

遊戲機等其他:佔比 17%。

-

穿戴裝置:佔比 16%,包含智慧手錶、真無線藍牙耳機(TWS)等。

-

車用市場:佔比 13%,雖然 2024 年底數據顯示佔比較先前略降,但仍是公司策略發展重點。

(註:應用市場佔比數據來源為 2024 年 12 月 30 日法說會,與 Perplexity 回答中提供的 32/19/33/16 數據略有差異,此處採納最新公布資訊。)

近期營運表現與財務分析

佳邦科技 2024 年營運表現亮眼,全年合併營收達新台幣 73.7 億元,本業獲利率達到 12.9%,創下營益率轉正以來的新高。稅後純益為 9.85 億元,年增 37.76%,每股盈餘(EPS)達 6.61 元,獲利創下歷史新高,為華新科集團(PSA)中 EPS 表現最佳的公司。

回顧 2024 年上半年,營收為 35.51 億元,年增 17%;毛利率約 28%,與 2023 年持平;稅後淨利 5.25 億元,EPS 為 3.55 元。公司預期 2024 年下半年營運優於上半年,主要受惠於天線新產品週期、高頻電感切入手機供應鏈及北美基地台需求回溫。

公司經營團隊對 2025 年營運展望樂觀,預期在高頻天線、電源器件方面將有高成長,並規劃擴產以因應訂單需求。

全球布局與產能規劃

生產基地分布

佳邦科技在全球 strategically 設置生產基地,以兼顧研發創新、量產規模與市場響應速度:

產能配置與擴廠計畫

佳邦採取分工化的產能配置策略:台灣廠區(竹南、台中)聚焦於高附加價值產品、客製化小批量生產、研發與試產,特別是車用級電感、高階天線模組及新技術導入;中國大陸廠區(蘇州、無錫、永州)則負責標準化產品的大批量生產,以發揮規模經濟與成本效益。

為應對市場需求,佳邦積極進行產能擴充:

-

竹南二廠:已於 2022 年啟用,主要擴充電感產能。

-

竹南三廠:於 2023 年 Q2完工啟用,作為企業營運總部、技術研發中心及未來產能擴充基地,內含 5 座微波暗室實驗室。

-

小型功率電感擴產:預計 2025 年中期,透過竹南廠區新產能爬升,整體功率電感產能可提升 70% 至 80%。

-

高頻電感擴產:規劃於 2025 年擴充高頻電感產能,以滿足 5G、WiFi 7 等應用需求。

-

馬來西亞新廠:預計 2025 年中期產能逐步上線,主要目的為支援大中華區以外的全球市場擴張,特別是日本、歐美及東南亞市場,生產功率元件、保護電感及天線等產品。

生產效率與成本管理

佳邦持續推動工廠自動化與製程優化,導入數據化管理,涵蓋原料採購、生產製程(如燒結爐溫控)到成品檢驗等環節,以提升良率、穩定品質並降低人力依賴。截至 2024 年底,元件產品平均稼動率約 75%,天線產品稼動率約 80%,顯示產能利用率維持在良好水準,部分產品甚至出現急單。

在成本控制方面,透過台灣與中國大陸的產能分工,有效平衡技術深度與生產成本。同時,公司積極優化供應鏈管理,應對原物料價格波動,維持整體生產成本的穩定性與市場競爭力。

客戶群體與供應鏈

主要客戶類別

佳邦的客戶群體廣泛,橫跨多個高科技產業,主要包括:

-

手機及穿戴裝置品牌:服務全球主要智慧手機、智慧手錶、TWS 耳機品牌。

-

網通設備商:供應路由器、交換器、基地台、用戶終端設備(CPE)等產品的國際大廠。

-

電腦及週邊廠商:包含筆記型電腦、桌上型電腦、平板電腦及相關周邊設備製造商。

-

車用電子系統及 Tier 1 供應商:與國際主要汽車製造商及一級供應商合作,提供車載通訊、感測及保護元件。

-

新興領域客戶:涵蓋低軌道衛星設備製造商、AI 伺服器供應商、工業自動化及無人機(低空經濟)相關企業。

供應鏈關係

佳邦位於電子零組件產業鏈的中游位置。

-

上游:主要原物料包含陶瓷基板、導電漿料、晶片、磁性材料、線材、連接器等,供應商來自國際及國內。佳邦透過多元供應商策略與長期合作關係管理供應鏈風險。

-

下游:主要為上述各領域的品牌廠或系統整合商。佳邦提供標準品及客製化設計服務,與客戶建立長期穩固的合作關係。

-

集團協同:作為華新科集團成員,佳邦能與集團內其他公司(如信昌電、晶技等)在產品、技術、通路及採購上產生互補與協同效應,提升整體競爭力。

關鍵題材與市場地位

主流題材連結性

佳邦的產品組合與當前多項主流科技趨勢高度相關:

-

AI 應用:AI PC 及 AI 伺服器帶動功率電感需求倍增;電源保護元件切入 AI 交換器,並朝 AI 伺服器布局。

-

高速通訊(5G/WiFi 7):提供 5G 手機、基地台及 WiFi 6/7 路由器所需的天線與高頻元件。

-

車用電子與電動車:EV 帶動 GPS、UWB、V2X 天線需求大幅成長;智慧大燈等新應用亦需相關元件。

-

低軌道衛星通訊:布局地面接收站天線、濾波器及功率放大器模組。

-

物聯網與低空經濟:提供 IoT 裝置天線及感測元件;切入無人機應用市場。

市場競爭地位

佳邦在特定產品領域已建立領先地位:

-

GPS 天線:全球市佔率約 30% 至 40%,位居前三大供應商,目標提升至 50%。

-

小型功率電感:在手機應用市佔率達 33%(截至 2024 年底),全球市佔率約 10%,目標翻倍至 20%。

-

競爭對手:國內外主要競爭者包括國巨、奇力新(已併入國巨)、華新科(母公司)、村田製作所(Murata)、TDK、太陽誘電(Taiyo Yuden)、Littelfuse 等被動元件與保護元件大廠。

-

利基優勢:佳邦以「天線+保護+電感」的整合方案作為差異化策略,並在高門檻的車用及衛星通訊市場建立認證優勢。

熱門概念股分析

基於上述產品與題材的緊密連結,以及公司在技術、產能與供應鏈上的布局,佳邦科技被市場視為多個熱門題材的概念股,包括:

-

AI 概念股(AI PC、AI 伺服器)

-

5G / WiFi 7 概念股

-

車用電子 / 電動車概念股

-

低軌道衛星概念股

-

物聯網 / 智慧家庭概念股

-

無人機 / 低空經濟概念股

近期重大事件與資本規劃

重要營運進展 (2024-2025)

-

AI 應用拓展:AI PC 相關功率電感已量產出貨;電源保護元件切入 AI 交換器,並開發 AI 伺服器應用。

-

新興技術時程:低軌道衛星天線元件預計 2025 年中(6-7 月)開始量產交貨;WiFi 7 產品預計客戶於 2025 年 Q3 開始導入,2025 下半年明顯放量。

-

產能建設:馬來西亞新廠預計 2025 年中逐步提升產能。

-

策略合作:與母公司華新科共同參與石英元件大廠 晶技(TXC)的私募案,取得 7.47%股權,建立策略聯盟,擴展產品線。

股利政策與庫藏股

-

2024 年度股利:董事會於 2025 年 3 月 28 日決議,擬配發現金股利 2.7 元,配息率 40.84%,以當時股價計算,現金殖利率約 3.31%。

-

庫藏股:為維護股東權益及轉讓股份予員工,佳邦於近半年內二度實施庫藏股。2025 年 1 月 20 日董事會決議買回 1,000 張庫藏股,價格區間為 74 至 84 元。

籌資活動分析

-

可轉換公司債(CB):佳邦發行國內第三次無擔保轉換公司債「佳邦三」(代號 62843),於 2023 年 12 月 14 日掛牌。發行總額上限 7 億元,轉換價格為 90 元。原募集期間因市場波動申請延長至 2024 年 2 月 3 日。發行目的主要為購置機器設備及擴充生產線。

-

現金增資:已於 2023 年 9 月完成現金增資,以每股 45 元募得資金,用於擴充產能及研發投資。目前無新的現增計畫。

公司選擇發行可轉債主要考量其兼具債券與股權特性,可降低資金成本,並提供投資人潛在的資本利得機會,提升籌資彈性。

未來發展策略展望

短中期營運目標

-

擴大市佔率:持續提升 GPS 天線、功率電感等核心產品的市場份額。

-

產品組合優化:提升高毛利產品(如高頻元件、車用產品)的比重。

-

自動化提升:持續推動工廠自動化,提升生產效率與良率。

-

庫存管理:適度增加存貨水準(如 2024 年下半年規劃從 9 億元提升至 10 億元),以應對客戶急單需求。

新興市場布局

-

地域擴張:透過馬來西亞新廠,加強拓展日本、歐美、東南亞等大中華區以外的市場。

-

應用深化:

-

低軌道衛星:專注陣列天線、濾波器、功率放大器模組,目標 2025 年相關業務佔天線營收 20%。

-

AI 伺服器:從 AI 交換器延伸至 AI 伺服器電源保護元件。

-

低空經濟:強化無人機相關應用產品。

-

車用電子:雖然近兩年市場略顯平淡,將進行策略調整,長期仍看好。

-

技術發展藍圖

佳邦的技術發展將朝向小型化、高頻化、高功率化、整合化發展:

-

材料創新:開發新材料以提升元件性能及耐受性。

-

尺寸微縮:持續開發新尺寸產品,滿足終端裝置輕薄短小的需求。

-

模組整合:開發整合多功能(如天線+濾波器)的模組化產品,簡化客戶設計。

-

超寬頻技術:強化 UWB 等近距離高精度定位技術應用。

投資價值綜合評估

成長動能分析

佳邦科技未來主要的成長動能來自:

-

新興應用爆發:AI PC/伺服器、電動車、低軌道衛星、WiFi 7 等市場需求強勁。

-

核心產品市佔提升:GPS 天線及功率電感具備擴大市佔的潛力。

-

產能擴充效益:竹南及馬來西亞新廠產能開出,可望挹注營收。

-

產品組合優化:高毛利產品比重提升有助改善獲利能力。

-

集團綜效:華新科集團資源整合效益持續發酵。

風險因素考量

投資人仍需關注潛在的風險因素:

-

總體經濟波動:全球景氣下滑可能衝擊消費性電子需求。

-

產業週期性:車市、網通建設可能出現短期波動。

-

地緣政治風險:美中貿易摩擦、出口管制可能影響中國大陸廠區營運及全球供應鏈。

-

市場競爭加劇:國內外同業競爭激烈,尤其在標準品市場。

-

新廠擴產挑戰:新產能開出初期可能面臨良率爬升及成本壓力。

-

認證風險:車用、衛星等高規市場認證流程長且嚴格。

整體評估

佳邦科技憑藉其在電子保護元件與射頻天線領域的技術積累,成功卡位多項高成長的科技主流趨勢。公司透過積極的產能擴充、全球化布局及集團資源整合,已建立穩固的競爭基礎。展望未來,AI、電動車、衛星通訊等新興應用將是驅動公司營運成長的關鍵引擎。儘管面臨全球經濟不確定性與市場競爭挑戰,但佳邦多元化的產品與市場布局有助於分散風險。整體而言,公司成長前景看好,具備長期投資價值,惟須持續關注外部環境變化及公司策略執行成效。

重點整理

-

公司定位:台灣電子保護元件、高頻天線、功率電感領導廠商,隸屬華新科集團。

-

核心產品:天線(佔比 57%)、功率電感(23%)、保護器件(11%)、高頻元件(9%)。

-

主要應用:網通設備(34%)、電腦周邊(20%)、遊戲機(17%)、穿戴裝置(16%)、車用(13%)。

-

營運亮點:2024 年 EPS 達 6.61 元創歷史新高;GPS 天線市佔領先;功率電感受惠 AI PC 及手機復甦。

-

成長動能:AI 應用、電動車、低軌道衛星、WiFi 7、產能擴充(竹南、馬來西亞)。

-

技術優勢:掌握材料、設計、製程整合技術,擁有多座先進實驗室。

-

資本規劃:發行可轉債「佳邦三」;2025 年初實施庫藏股;2025 年配息 2.7 元。

-

未來展望:看好 2025 年營運成長,積極拓展新興應用與海外市場,目標提升關鍵產品市佔率。

-

潛在風險:總體經濟波動、地緣政治、市場競爭、新廠營運初期挑戰。

參考資料說明

公司官方文件

- 佳邦科技股份有限公司 法人說明會簡報(日期涵蓋 2023.03.17, 2024.08.19, 2024.12.30)

本研究參考了多次法說會簡報中有關公司概況、產品結構、營運表現、產能規劃、市場展望及未來策略等資訊。

- 佳邦科技股份有限公司 年度財務報告及公開資訊觀測站公告

包含 2024 年財報數據、股利政策、庫藏股決議、可轉債發行與延長募集期間、現金增資等資訊。

研究報告與分析文章

- 鄧肯鄧(Duncan Teng)產業分析報告 (duncanteng.me) – 6284-01

該報告深入分析佳邦的產品線、競爭優勢、營運模式、客戶關係及未來成長潛力。

- PressPlay 平台產業分析文章(作者相關資訊未提供)

文章內容提及佳邦在 5G、Wi-Fi 7、車用電子、低軌衛星及 AI 伺服器等題材的布局與供應鏈地位。

- 財經平方(MacroMicro)或其他投資分析平台相關文章(如 Vocus 等)

提供了對佳邦可轉債「佳邦三」的分析資訊。

新聞報導

- 各大財經媒體報導(如 MoneyDJ 理財網、經濟日報、工商時報、鉅亨網、Yahoo 奇摩股市、CMoney、ETtoday 財經雲、科技新報等)

涵蓋時間範圍自 2023 年至 2025 年初,內容包含公司營運近況、法說會重點、法人看法、市場動態、新產品進度(AI PC、低軌衛星、WiFi 7)、擴廠計畫(馬來西亞)、策略合作(晶技私募案)、股價表現及庫藏股等即時資訊。

公司網站與其他公開資訊

- 佳邦科技官方網站 (www.inpaq.com.tw)

提供公司基本資料、產品介紹、品質認證(ISO、IATF 16949 等)、企業標語 (“We Connect. We Protect”) 等公開資訊。

- 維基百科 (Wikipedia) – 佳邦科技條目

提供公司沿革、基本介紹等背景資訊。

註:本研究彙整上述多元來源之公開資訊,時間點主要涵蓋 2023 年下半年至 2025 年第一季,力求呈現最新且全面的分析。所有數據及市場分析均基於公開可得資訊。