高力熱處理工業(8996):精密硬銲技術領航者,AI 液冷與燃料電池雙引擎驅動成長

公司簡介與發展歷程

高力熱處理工業股份有限公司(Kaori Heat Treatment Co., Ltd.,股票代號:8996)成立於 1970 年 10 月,初期設立於台北縣新莊市化成路 211 巷 1 號,起始資本額為新台幣 260 萬元。公司創立之初以金屬熱處理加工業務為主要營運項目,專注於提供高品質的金屬熱處理解決方案。歷經五十餘年的產業變遷與市場轉型,高力已蛻變為橫跨精密熱處理、板式熱交換器製造、燃料電池零組件及液冷散熱系統等多元事業體的集團企業。

公司於 1977 年 3 月轉投資成立高立熱處理股份有限公司,擴大在高雄地區的生產能力。1988 年 4 月,為擴大生產規模,將工廠遷至中壢工業區現址。1989 年中壢廠取得日本工業規格(JIS)標記承認,同年 11 月資本額增資至約 8,630 萬元。1990 年,高力合併高立熱處理及高力精密股份有限公司,全面整合產能,同年 3 月資本額增資至 1 億 5 千多萬新台幣。

1994 年,公司成立板式熱交換器廠,開始自主研發硬銲型板式熱交換器(Brazed Plate Heat Exchanger, BPHE),進一步擴展產品線,奠定日後在熱交換器領域的領導地位。1997 年 7 月,盈餘及資本公積轉增資,實收資本額達 2 億新台幣並通過證券暨期貨管理委員會核准公開發行。

1998 年至 2003 年間,公司持續擴充資本和生產能力,中壢廠於 1999 年獲得 ISO 9002 國際標準認證。2001 年硬銲型板式熱交換器取得美國 UL 壓力容器認證,永安廠輥輪熱處理獲得 ISO 9001:2000 認證,高雄本洲工業區高雄總廠同年落成。2002 年成立子公司高力科技(寧波)有限公司,拓展中國大陸市場。2003 年公司生產設施持續獲得 ISO 9001:2000 認證,硬銲型板式熱交換器更符合歐盟 PED 壓力容器認證規範。

2004 年成立熱能技術事業部,推動熱能市場的開拓,並於同年 9 月股票登錄興櫃。2005 年高雄本洲廠取得 ISO 9001:2000 認證,並向證券主管機關申請上櫃,持續現金增資擴增資本額。2006 年,公司為擴大生產規模,購買中壢工業區內土地廠房並完成過戶,證期局核准股票掛牌上櫃及櫃檯買賣中心掛牌交易。

隨後數年間透過現金增資與可轉換公司債發行,資本額持續提升,2010 年資本額超過 6 億新台幣。公司於 2010 年建置中壢工業區燃料電池新廠,並於 2011 年在高雄建置燃料電池新廠,推動綠能與燃料電池技術發展。2013 年,公司增資達 7.7 億新台幣並開始推動股票由上櫃轉上市,2014 年 2 月正式在台灣證券交易所上市掛牌交易。

2008 年,高力成立燃料電池事業部,開始與美國 Bloom Energy 合作,切入固態氧化物燃料電池(SOFC)供應鏈,成為其核心零組件 Hotbox(熱反應盒)主要供應商。2018 年,公司開始布局液冷散熱系統及伺服器浸沒式散熱技術,因應資料中心與 AI 伺服器高功耗散熱需求。2024 年底,高力完成熱能事業部分割,成立全資子公司「高力熱能科技股份有限公司」,專注資通訊(ICT)產業液冷散熱系統的研發與製造代工(ODM/OEM)服務。

截至 2024 年 11 月,公司資本額達 9.0 億新台幣,員工總數 717 名(台灣 641 名、寧波 76 名),擁有 6 個生產基地,累計取得 121 項專利及 16 項產品認證,展現其在技術創新與品質管理方面的實力。

圖(1)公司發展歷程(資料來源:高力熱處理工業公司網站)

核心業務與產品結構

高力的產品線涵蓋三大核心領域:板式熱交換器、燃料電池組件及液冷散熱系統,形成多元且互補的產業結構。

板式熱交換器

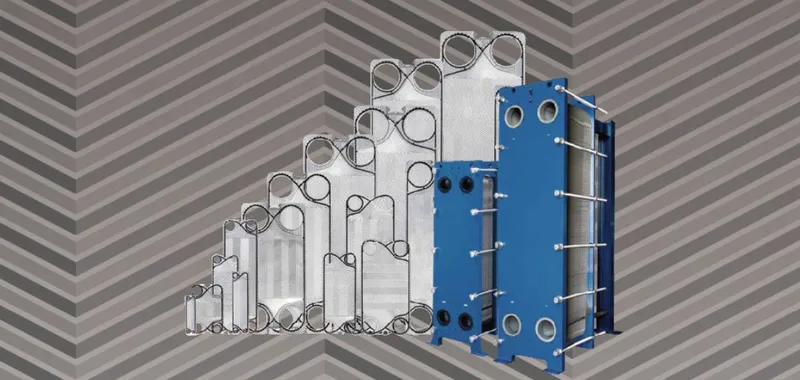

高力自 1992 年起,憑藉累積多年的熱處理、銅焊與真空硬銲專業技術,逐步開發自有品牌產品。公司的硬銲型板式熱交換器(BPHE)為台灣唯一大規模生產廠商,國內市佔率高達 90% 以上,全球市佔率約 5.1%,位居全球前五大製造商之列。

板式熱交換器主要用於氣體或流體的熱能轉換和溫度控制,廣泛應用於空調、冷凍、熱泵、風力發電齒輪箱及工業冷卻系統等領域。產品線包含:

硬銲型板式熱交換器:利用高效率硬銲技術,提供從微小到大型的熱交換面積選擇,符合多樣化工業及節能市場需求。產品具備高效率熱傳性能、結構緊湊、易維修、耐腐蝕及製造成本低廉等特點。

圖(2)板式熱交換器(資料來源:高力熱處理工業公司網站)

組合型板式熱交換器:包含 4/3″、1″、2″、3″、4″ 之輕工業泛用型,以及 6″、8″、10″、12″ 之重工業機組,應用於半導體廠、電廠、船舶與海運業。公司亦提供特殊材質殼管式產品,如高單價德國 Funke 雙向鋼,應用於 EUV 光刻機之純氫製程。

2024 年全球硬銲型板式熱交換器市場規模約 美金 10.5 億元,主要成長動能來自歐美氫能發電政策支持、車用空調設備替換為自然冷媒、伺服器冷卻需求增加,以及中國 2060 年碳中和目標推動的熱泵區域供暖需求。

圖(3)組合型板式熱交換器(資料來源:高力熱處理工業公司網站)

燃料電池組件

高力自 2008 年成立燃料電池事業部以來,依託精密焊接及板式熱交換器製造技術,成功切入美國燃料電池龍頭 Bloom Energy 供應鏈,成為其核心零組件 Hotbox(熱反應盒)主要供應商。Bloom Energy 所推出的固態氧化物燃料電池(SOFC)技術被視為未來綠色能源的重要基礎設施,廣泛應用於企業微電網、數據中心及替代能源電力供應。

圖(4)新能源氫能燃料電池解決方案(資料來源:高力熱處理工業公司網站)

合作客戶涵蓋 Google、Apple、Walmart 等業界巨頭,全球資料中心對燃料電池的採用加速推升高力產品需求。2024 年 11 月 14 日,Bloom Energy 與美國電力公司(AEP)簽署高達 1GW SOFC 供應協定(全球最大燃料電池商業採購),AEP 首批訂購 100MW,用於滿足數據中心 AI 負載需求。2025 年 10 月 16 日,Bloom Energy 與 Brookfield 宣布 50 億美元戰略夥伴關係,預計 2026 年佔高力銷售 59%,同比成長 125%。

此外,高力亦積極布局氫能產業技術,重點涵蓋燃料電池核心零組件的研發與製造,並參與海水電解純化系統等氫氣相關新興應用項目。公司推出工業廢氫純化回收解決方案,預計降低外購氫氣成本最高 80%,設備投資回收年限約 2.5 年;甲醇重組產氫機可取代傳統氫氣鋼瓶,投資回收期 0.5~2 年,應用於氫氣氣象球可節省成本約 90%。

液冷散熱系統

高力自 2018 年起積極拓展資通訊產業 AI 資料中心液冷散熱系統領域,成立子公司專責發展液冷散熱產品,配合全球 AI 伺服器功耗迅速攀升需求。公司液冷散熱系統面向 AI 伺服器機櫃,利用高效冷卻技術,協助資料中心提升能源使用效率(PUE),降低整體持有成本(TCO)。

產品線包含冷卻液分配管(Manifold, CDM)、In-row CDU(冷卻分配單元)、背門式散熱系統(RDHx)、Sidecar 及浸沒式冷卻方案。2024 年產品規格涵蓋散熱能力 30kW 的 RDHx、RPU 及 CDM,以及散熱能力 80kW 的櫃內式 4U80kW CDU 及 800kW 的分離式 CDU。2025 年預計推出散熱能力 50kW 的 RDHx、150kW 的 Sidecar,以及散熱能力 250kW 的櫃內式 4U250kW CDU、1.5MW 及 2.0MW 的分離式 CDU。

液冷散熱技術主要服務於高耗能、高熱密度的資料中心領域,應用場景包含電子商務平台運算支撐、5G 通訊基礎設施冷卻、大數據應用(如人臉辨識、遠距醫療)、虛擬實境軟體(如自動駕駛模擬)、地圖服務及 AI 人工智慧(如工業 4.0 智慧製造)。應用液冷技術後,資料中心 PUE 可從 1.657 降至 1.1,電力節省率達 33.6%,並可減少 20% 用水量。

營收結構與財務表現

營收結構

根據 2024 年第三季財報,高力產品營收結構如下:

熱能產品(含燃料電池與液冷散熱)佔營收 59%,板式熱交換器佔 41%。其中,液冷散熱產品於 2024 年第一季營收占比約 18%,預期 2025 年可望提升至 25%-30%,未來更有望達 40%-50%。燃料電池因 Bloom Energy 大訂單出貨遞增,預估 2025 年可實現至少 50% 的年成長率。

區域市場分布

高力以北美市場為主要收入來源,歐洲市場佔比逐步提升,亞洲內銷相對較小。2023 年板式熱交換器約佔 55%,燃料電池及熱能產品約佔 45%,其中液冷散熱約占熱能產品 3%。

財務績效

高力近年營運表現穩健,2024 年前三季營收達 42.9 億元新台幣,較 2023 年同期成長 42.62%,已超過 2023 年全年營收。2024 年第三季單季營收達 12.1 億元,較第二季成長 21%,較 2023 年第三季成長 5%,創下歷史新高。

2024 年第三季毛利率為 33.4%,維持穩定水準;稅後淨利為 2.07 億元,較第二季成長 25%,每股盈餘(EPS)為 2.27 元。2024 年前三季累計 EPS 達 5.56 元,較 2023 年同期成長顯著。

2025 年全年營收預估將達 57.8 億元新台幣,較 2024 年增長 44%。其中散熱產品年增率約 148%,燃料電池業務年增率約 32%。2025 年 EPS 預估為 9.81 元新台幣,年增 54.5%。股東權益報酬率(ROE)亦由 2024 年的 19.3% 提升至約 25.3%。

| 年度 | 營業收入(百萬元) | 毛利率(%) | 稅後淨利(百萬元) | EPS(元) |

|---|---|---|---|---|

| 2019 | 2,083 | 27.6 | 158 | 1.77 |

| 2020 | 2,076 | 25.4 | 113 | 1.26 |

| 2021 | 2,231 | 26.6 | 149 | 1.67 |

| 2022 | 2,844 | 27.6 | 301 | 3.37 |

| 2023 | 4,326 | 28.3 | 577 | 6.45 |

| 2024 前三季 | 3,008 | 31.7 | 501 | 5.56 |

生產基地與產能布局

高力目前在全球擁有 6 個主要生產基地,分布於桃園市中壢區(共四廠:中壢一廠、中壢二廠、中壢三廠、中壢自強廠)、高雄本洲工廠及中國浙江省寧波廠。

中壢基地為主要生產與研發中心,涵蓋熱處理加工、板式熱交換器製造組裝與金屬製品等作業,產能在公司整體生產能力中占比最高,約占 60% 以上。高雄本洲廠側重於熱處理及輥輪加工,產能占比約 20%。寧波廠負責板式熱交換器生產及加工銷售,為擴展中國大陸市場的核心生產基地,約占 20%。

液冷散熱系統及燃料電池組件的產能集中於中壢及寧波廠,新技術產品的生產產能持續擴增。液冷系統的月產能已從 2024 年初的約 1,000 組提升至目前超過 4,000 組,生產規模快速增長以應對市場需求。

高力積極進行產能擴張,特別是在 AI 及綠能應用快速成長的背景下,持續投資於現有基地增設生產線及引進新設備。2024 年中壢自強廠新建專用於液冷散熱系統組件與氫能相關設備的設施已經啟用。預計 2025 年至 2026 年間仍會持續以總投資逾新台幣 6 億元的速度擴充產能。2026 年將啟用位於泰國的新廠,該廠專注於燃料電池組件與散熱產品的量產,意在降低生產成本並擴大亞洲及國際市場份額。

客戶結構與市場定位

高力主要客戶包含國際知名的燃料電池大廠 Bloom Energy,以及美系與中系伺服器液冷端客戶。因 Bloom Energy 產品被 Google、Apple、Walmart、eBay、Coca-Cola 等企業採用,間接擴大高力產品國際知名度與客戶涵蓋。

液冷散熱系統已成功打入美系大客戶的伺服器液冷供應鏈,並有中系客戶合作。公司已切入多家北美及歐洲大型資料中心及 AI 伺服器製造商供應鏈,持續擴大國際客戶基礎。

競爭優勢與市場地位

技術領先優勢

高力最大的技術優勢在於其獨特的「硬銲」板式熱交換器製造技術,該技術使產品在耐高壓、耐高溫、耐腐蝕表現皆優於市場上其他常見焊接方式。公司持有超過 121 項專利,研發團隊持續投入新技術開發,以硬銲技術為核心競爭力,掌握高難度製程,使產品達到國際標準及認證(如 ISO、UL、PED 等)。

公司最新推出的「i4.0BS 智慧型滾珠螺桿」結合物聯網、感測器和邊緣運算技術,已在日本和新加坡的半導體設備廠獲得採用。2024 年第四季及 2025 年新品發展規劃包含 B416D、B236D 機型(符合次世代環保冷媒)、全系列提升抗腐蝕性產品(可應用於超純水、低鎳低成本)、T 系列(工作溫度達 900℃,應用於氫能市場)。

圖(5)廠能規劃-導入自動化設備(資料來源:高力熱處理工業公司網站)

市場競爭地位

在全球市場上,高力面對的主要競爭對手包含德國 Alfa Laval、GEA,日本 Hisaka,美國 SPX 等知名企業。高力 2021 年全球市佔率約 5.1%,在全球排名第五,2020 年國內市場市佔率約 90%。公司積極開拓美國及日本頂級供應鏈 Tier 1 客戶,並拓展印度、歐洲等新興市場,希望未來兩年將全球市佔率提升至 5% 以上。

高力憑藉多年累積的硬銲型板式熱交換器關鍵技術,產品兼具高效率熱傳性能、結構緊湊、易維修、耐腐蝕及製造成本低廉等特點,應用範圍廣泛。公司深耕燃料電池供應鏈,是美國燃料電池大廠 Bloom Energy 的主要供應商,間接服務包括 Apple、Google、Walmart 等全球頂級客戶,這成為其核心優勢之一。

產業趨勢與市場機會

能源轉型與碳中和趨勢

在能源轉型與碳中和的宏觀趨勢下,燃料電池設備被視為高效能、低排放的發電方案,受全球政策扶持與市場快速擴大。高力作為 SOFC 技術的關鍵零組件供應商,受益於北美市場特別是美國電力公司 AEP 與 Bloom Energy 簽訂的 1GW 燃料電池訂單,預期未來二到三年該部分業務營收與產量持續成長。

全球綠氫市場規模預測顯示,2023 年市場規模為 62.6 億美金,預計 2033 年將達 1,658.4 億美金,複合年增率(CAGR)達 39%。高力已與日本、歐洲重要客戶共同開發熱交換器,並推出工業廢氫純化回收及甲醇重組產氫機等解決方案,積極布局氫能產業。

AI 資料中心液冷散熱需求

AI 技術推動下的資料中心快速擴張,使液冷散熱系統成為必需解決伺服器高功耗散熱的關鍵。液冷技術可將散熱極限推至 1,000W-1,500W,是解決高功耗 AI 晶片散熱瓶頸的關鍵。輝達 GB300 伺服器將全面採用液冷散熱系統,市場迎來「冷革命 3.0」。

高力在液冷散熱產品如冷卻液分配管(CDM)與 In-Row CDU 市場份額迅速上升,2024 年占比由 3% 成長至 2025 年的 15%-20%,具爆發性成長力,成為各大科技產業研發與投資焦點。法人看好液冷散熱市場需求持續旺盛,助力公司可望持續創造營運高峰,營收增速可望雙位數甚至倍數成長。

圖(6)伺服器水冷及液冷產品計畫(資料來源:高力熱處理工業公司網站)

板式熱交換器市場回溫

板式熱交換器方面,2022 至 2023 年快速成長,但 2024 年因歐洲熱泵退燒且客戶端庫存去化,需求短暫放緩,屬短期調整期。2025 年市場回溫,熱泵與冷凍空調需求持續復甦,加上新興氫能及固態燃料電池應用推進,板式熱交換器需求也逐步回升,提供公司中長期穩定基礎。

近期重大事件與策略布局

熱能事業部分割

2024 年底,高力經股東臨時會通過,將熱能事業部分割成立 100% 持有的子公司「高力熱能科技股份有限公司」。此策略分割目的是提升整體營運效率與市場反應速度,讓子公司專注於資通訊(ICT)產業資料中心液冷散熱與委託設計製造服務(OEM/ODM),母公司則持續發展硬銲板式熱交換器及燃料電池、氫能等新能源業務。

此組織調整無損股東權益,但強化母子公司分工協同與資源配置,提高集團整體競爭力,並更靈活因應高成長的新興市場需求。此分割計畫受法人看好,帶動 2024 年底股價漲逾 5%,成交量創 6 日高點,顯示市場對該策略反應積極。

可轉債發行計畫

高力董事會已通過擬發行最高額度 10 億元新台幣的可轉換公司債,並採競標方式進行,預計藉此強化資金實力以支持擴產計畫與營運資金需求。發行可轉債主要目的是配合積極布局 AI 及燃料電池產能擴增,滿足日益增長的資本支出需求。發行可轉債相較於純債務增加,兼具股本擴充彈性,可減緩財務槓桿並優化資本結構。

庫藏股買回計畫

公司董事會於 2025 年 4 月批准庫藏股買回案,旨在穩定股價並回饋股東。分割計畫屬組織調整,母公司權益不受影響,預期提升母子公司協同效益與集團整體獲利能力。

OpenAI 基礎建設計畫

2025 年 11 月 2 日,OpenAI 啟動 1.4 兆美元基礎建設計畫,推升全球 AI 伺服器與電源供應鏈需求。富邦點名華城、台達電、光寶科、貿聯-KY、高力為潛在受惠股。美中關係和緩、貨幣政策轉向寬鬆,以及 OpenAI 帶動的新一輪 AI 投資週期,將成為 2026 年全球股市三大推力。投資人可提前布局 AI 伺服器與電源供應鏈,預期自 2026 年上半年起台灣企業將感受到強勁拉貨潮。

ESG 永續發展

高力長期致力於以節能與綠能為核心,2021 及 2022 年連續發表企業永續報告書,明確揭示其環保治理策略。公司不僅在節能技術創新推動方面具領先地位,更持續將 ESG 融入營運管理。

永續發展策略

高力 ESG 永續發展策略聚焦三大核心方向:

溝通:建立與利害關係人溝通平台,包含 ESG 數位資訊平台、ESG 年度永續報告書、年度氣候風險機會報告書。

聚焦:發展永續產品及低碳減排技術,聚焦重大性議題;連結聯合國永續發展目標(SDGs),重點關注 3 健康福祉、4 優質教育、5 性別平等、8 適足工作與經濟成長、9 產業創新與基礎建設、12 負責任消費與生產、13 氣候行動。

落實:氣候行動之碳管理短中長期計畫

- 短期(2021 – 2023):溫室氣體盤查查驗

- 中期(2024 – 2025):制定減量目標與路徑

- 長期(2029 – 2035):邁向碳中和

永續供應鏈管理

高力擁有約 800 家供應商,涵蓋高純度鋼材、不銹鋼與英高鎳合金等關鍵材料供應,並嚴格推行企業社會責任(ESG)政策,避免使用衝突礦產,強化供應鏈永續管理。公司與主要金屬材料供應商建立長期相互信賴關係,持續監控原物料市場價格波動並積極採取對沖策略,降低成本風險;同時推行精益生產與自動化技術,提升材料利用率。

高力在生產過程中積極導入低碳排設備、再生能源發電系統,持續減少碳排放量。此外,公司也致力於履行企業社會責任,包括保障員工安全、提升職業健康及多元包容管理,並積極管理供應鏈碳足跡與社會責任風險。

永續推動成就

高力已取得 CDP DISCLOSER、ISO 27001:2022 CERTIFIED 等認證,並參與 S&P Global 台灣企業調查排名。公司依循 GRI 305-4 指標,計算 GHG 排放密集度=直接(範疇一)+間接能源(範疇二)/當年度營收(百萬元),聚焦硬銲型板式熱交換器產業碳減排。

未來發展策略與展望

產品發展規劃

高力規劃以下產品發展方向:

板式熱交換器:

- 開發新型水性 PU 樹脂

- 研發生質原料應用技術

- 強化無溶劑產品性能

- 2025 年第一季推出 B416D、B236D 機型(符合次世代環保冷媒)

- 2025 年陸續推出全系列提升抗腐蝕性產品(可應用於超純水、低鎳低成本)

- 2024 年第四季推出 T 系列(工作溫度達 900℃,應用於氫能市場)

燃料電池與氫能:

- 推動工業廢氫純化回收解決方案,預計降低外購氫氣成本最高 80%

- 推廣甲醇重組產氫機,投資回收期 0.5~2 年

- 開發甲醇重組燃料電池發電機,可取代柴油發電機作為緊急備用電源

液冷散熱系統:

- 2025 年推出散熱能力 50kW 的 RDHx、150kW 的 Sidecar

- 2025 年推出散熱能力 250kW 的櫃內式 4U250kW CDU

- 2025 年推出散熱能力 1.5MW 及 2.0MW 的分離式 CDU

市場布局策略

高力的市場拓展計畫包括:

內銷市場:

- 鞏固既有客戶關係

- 開發新應用領域

- 提升技術服務能力

外銷市場:

- 強化東南亞市場布局

- 擴大歐美高端市場份額

- 發展策略性合作夥伴

高力持續深化與 Bloom Energy 等燃料電池大廠的合作,擴大美國及歐洲市場份額,並積極爭取台灣及其他亞洲地區的 ODM 與 CSP 供應鏈訂單。液冷散熱系統方面,公司透過分拆子公司專注資通訊產業,增強市場反應速度與產品定制能力,加強與大型資料中心客戶的合作,拓展經銷渠道及國際據點。

產能擴充計畫

2025 年重點投資項目:

產能擴充:

- 越南廠新產線建置

- 台灣廠設備升級

- 2026 年泰國新廠投產,專注於燃料電池組件與散熱產品的量產

生產基地建設:

- 增設研發實驗室

- 強化檢測設備

- 培育研發人才

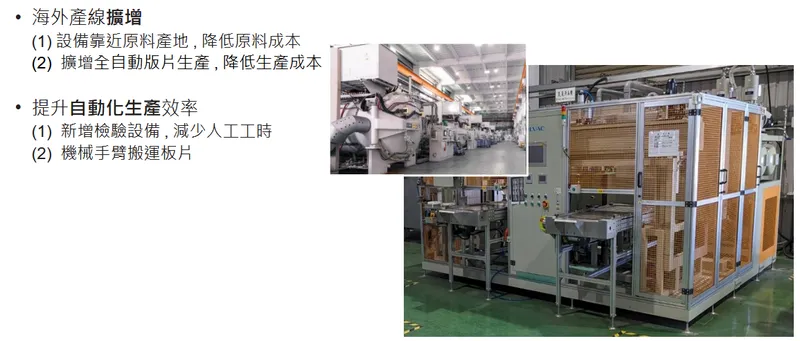

海外產線擴增:設備靠近原料產地,降低原料成本;擴增全自動版片生產,降低生產成本。

提升自動化生產效率:新增檢驗設備,減少人工工時;導入機械手臂搬運板片。

法人評價與投資建議

法人評等與目標價

多家法人與投資機構針對高力發布正面分析報告,對其 2025 年及未來營運展望抱持高度信心。從法人系統數據顯示,高力 2025 年 EPS 預估可增長 54.1%,達到 10.11 元,2026 年 EPS 更可望成長 37.1% 至 13.86 元,意即獲利有望連續突破歷史新高。

2025 年 10 月 16 日,券商上調 2026 年獲利至 16.78 元,較原先預測成長 14%,目標股價調高至 840 元。2025 年 10 月 1 日,券商維持目標價 NT$580 及 Outperform,預期 BE 需求彌補液冷業務初期獲利壓力。2025 年 8 月 26 日,券商重申「增加持股」評等,上調 12 個月目標價至 476 元。

FactSet 最新調查顯示,共 5 位分析師,目標價中位數由 327 元上修至 360 元。法人維持對高力「增持」或「買進」評等,部分研究機構將其目標價從約 295 新台幣調升至最高 570 元,反映市場對公司未來業績爆發力的高度期待。

投資亮點

雙引擎成長動能:受惠 AI 用電及碳中和趨勢,液冷散熱與燃料電池雙引擎推動公司業績爆發。

市場地位領先:公司為全球前五板式熱交換器廠商,燃料電池 Hotbox 供應商為 Bloom Energy。

訂單能見度高:燃料電池的訂單正快速推進,特別是 Bloom Energy 與美國電力公司簽署的 1GW 供應合約,將從 2025 年起大量進入出貨階段。液冷散熱產品因應 AI 伺服器大量佈局,訂單持續爆量,營收佔比迅速拉高。

技術領先優勢:公司核心技術與市場定位有利於未來長期成長與獲利擴張。

受惠美國關稅政策:相較印度競爭對手更具優勢,預期 2026 年營收成長 73%。

風險提醒

原料價格波動:石化原料價格變動可能影響獲利。

匯率風險:外銷比重高,匯率波動影響營收。

市場競爭:同業環保產品開發加速,競爭加劇。

短期毛利率壓力:2025 年第三季毛利率因液冷業務成本下調至 26.1%,2025 年 EPS 下調 13% 至 8.08 元。2025 年淨利下調 13% 至 7.39 億元,短期營業現金流為負,反映初期成本壓力。

股價表現與市場反應

高力股價表現亮眼,2025 年 10 月已暴漲 51%,2025 年 10 月以 88% 漲幅奪下 10 月 2025 年台股漲幅冠軍。股價自 2025 年 4 月低點起漲,2025 年 10 月漲幅約 1 倍,續創歷史新高。

2025 年 10 月 29 日,高力跳空漲停,再創歷史新高,股價漲停 603 元開出,終場鎖死,成交量 2,563 張。2025 年 10 月 30 日,股價收 330.5 元,漲幅顯著,重返 5 日、10 日線、季線之上,KD 指標呈現黃金交叉。

均線呈現多頭排列,顯示股價走勢強勁。外資連續買超高力,籌碼面偏多。2025 年 10 月 12 日,高力獲外資連 10 日買超,入袋 6,070 張。2025 年 10 月 1 日,外資連續四日買超高力,累計買超 1,152 張。

近期雖為處置股,但市場反應熱烈。2025 年 10 月 29 日,台股「關禁閉風暴」再起,華邦電、高力、宇瞻等 16 檔入列處置股。2025 年 10 月 20 日,皇翔、歐格、旭隼、瀚荃、高力也列為注意股。

重點整理

高力熱處理工業憑藉其在聚氨酯材料領域的深厚技術實力,以及對環保趨勢的精準掌握,持續鞏固市場領導地位。公司在全球環保意識提升及產業應用擴展的大趨勢下,具備良好的成長契機。

核心競爭力:

- 台灣唯一硬銲型板式熱交換器生產企業,國內市占率超過 90%,全球市占率約 5.1%

- 累積超過 121 項專利,技術領先同業

- 深耕燃料電池供應鏈,為 Bloom Energy 主要供應商

- 完整液冷散熱系統解決方案,從零組件供應商升級為系統整合型廠商

成長動能:

- 2025 年營收預估達 57.8 億元,年增 44%

- 2025 年 EPS 預估 9.81 元,年增 54.5%

- 液冷散熱產品年增率約 148%,燃料電池業務年增率約 32%

- Bloom Energy 與 AEP 簽署 1GW 訂單,為全球最大燃料電池商業採購

市場機會:

- 全球能源轉型與碳中和政策推動燃料電池市場快速成長

- AI 資料中心液冷散熱需求爆發,市場進入「冷革命 3.0」

- 氫能市場規模預測 2033 年達 1,658.4 億美金,CAGR 39%

- 板式熱交換器市場 2025 年回溫,熱泵需求預期成長 10%

策略布局:

- 2024 年底完成熱能事業部分割,成立高力熱能科技子公司

- 2026 年泰國新廠投產,擴大亞洲及國際市場份額

- 積極擴充液冷產能,月產能從 1,000 組提升至 4,000 組

- 推動氫能應用技術,包含工業廢氫純化回收及甲醇重組產氫機

財務表現:

- 2024 年前三季營收 42.9 億元,年增 42.62%

- 2024 年第三季毛利率 33.4%,EPS 2.27 元

- 股東權益報酬率(ROE)由 19.3% 提升至 25.3%

- 負債比率維持 35% 以下,財務結構穩健

ESG 永續:

- 連續發表企業永續報告書,取得 CDP DISCLOSER、ISO 27001:2022 認證

- 推動碳管理短中長期計畫,目標 2029-2035 年邁向碳中和

- 建立永續供應鏈管理,避免使用衝突礦產

- 液冷技術可降低資料中心 PUE 至 1.1,電力節省率達 33.6%

高力將持續努力,以創造更多價值,為台灣及全球的環保事業帶來更多創新,實現「永續向前」的長期目標。

參考資料說明

公司官方文件

-

高力熱處理工業股份有限公司 2024 年法人說明會簡報(2024.12.12)。本研究主要參考法說會簡報的公司概況、營運成果、未來展望等資訊,該簡報由高力熱處理工業官方發布,提供最新且權威的公司營運資訊。

-

高力熱處理工業股份有限公司 2024 年第三季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

-

高力熱處理工業股份有限公司企業社會責任報告書(2021、2022)。本文 ESG 永續發展內容主要參考此報告書,包含永續發展策略、碳管理計畫、供應鏈管理等資訊。

研究報告

-

凱基證券產業研究報告(2024.06)。該報告深入分析高力的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

-

元大投顧產業分析報告(2025.06)。研究報告提供高力在燃料電池及液冷散熱領域的專業分析,以及對公司未來發展的評估。

-

富邦證券投資研究報告(2024.12)。針對高力的營運概況、資產活化計畫及未來發展提供專業分析與評估。

-

券商研究報告(2025.10)。提供高力目標價上調至 840 元的分析依據,以及 2026 年獲利預估上調至 16.78 元的評估。

新聞報導

-

鉅亨網產業分析專文(2024.12、2025.10)。報導詳述高力在 AI 液冷散熱及燃料電池開發方面的最新進展,以及營收創新高的相關資訊。

-

經濟日報專題報導(2024.12、2025.10)。針對高力的營運策略、市場發展及未來展望提供完整分析。

-

中時新聞網深度報導(2024.09、2025.10)。報導高力資產活化進度、營運表現及未來展望。

-

Yahoo 奇摩股市新聞(2025.10、2025.11)。提供高力股價表現、法人買超及處置股等市場動態資訊。

-

今周刊財經報導(2025.09、2025.10)。報導液冷散熱產業趨勢及高力在 AI 伺服器供應鏈的角色。