王座國際餐飲(2751):品牌代理平台 × 直營加盟雙引擎,併購與授權推動多軌成長

公司簡介與發展歷程

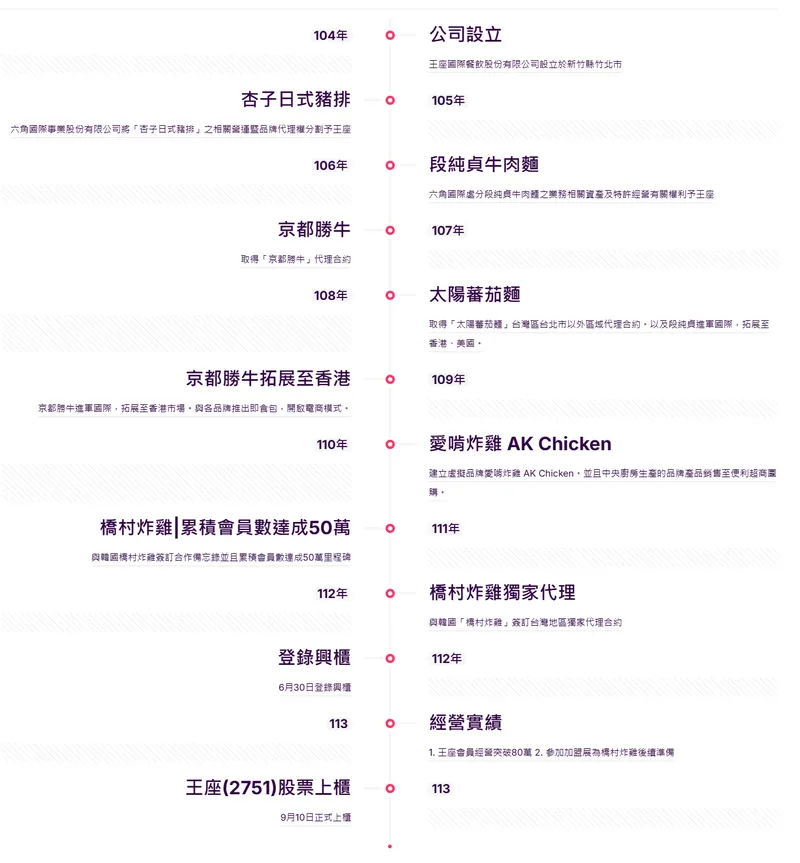

王座國際餐飲股份有限公司(KINGZA INTERNATIONAL CO., LTD.,股票代號 2751)成立於 2015 年 12 月 14 日,總部位於台北市信義區,為六角國際事業股份有限公司(股票代號 2732)旗下子公司。公司以國際餐飲品牌代理與連鎖直營門市經營為核心業務,主要代理品牌涵蓋銀座杏子日式豬排(Anzu Tonkatsu)、大阪王將(OSAKA OHSHO)、段純貞牛肉麵、京都勝牛(KYOTO KATSUGYU)、橋村炸雞(KYOCHON 1991)等知名餐飲品牌,並自創「杏美小食堂」品牌。截至 2024 年 9 月,公司資本額為新台幣 5 億元,員工人數超過 800 人。

資本市場進程與股權結構

王座國際於 2023 年 6 月 30 日掛牌興櫃,2024 年 9 月 10 日正式轉上櫃市場。同年 9 月完成現金增資 260 萬股,資本額自創立初期 1.2 億元逐步提升至 5 億元,強化資本結構以支應展店與品牌拓展需求。六角國際對王座持股比例達 70.71%,為最大股東;董事長由六角國際代表人王耀輝擔任,總經理由林子恒領軍,經營團隊具備豐富餐飲產業經驗。

發展里程碑

王座發展歷程可歸納為三階段:

第一階段(2014-2018 年):2014 年取得「銀座杏子日式豬排」台灣代理權,2015 年正式成立公司;2016 年獲得「大阪王將」台灣代理權,並由六角國際分割「銀座杏子」業務至王座;2018 年取得「段純貞」經營權,同年於香港開設首家分店,開啟海外授權布局。

第二階段(2019-2023 年):2020 年與日本 ATOM 株式會社簽訂「銀座杏子」全球代理權,同年取得「京都勝牛」台灣代理權;2021 年獲得「橘村炸雞」台灣代理權,「段純貞」美國首家分店開幕,並成立自有品牌「杏美小食堂」;2023 年 6 月興櫃掛牌,「杏美小食堂」全台首店開幕,品牌矩陣逐步完善。

第三階段(2024-2025 年):2024 年 9 月轉上櫃並完成現增;2025 年 4 月以新台幣 1.071 億元併購養心餐飲集團 51% 股權,正式切入蔬食品牌經營;同年 7 月取得日本三和集團「雞三和」台灣代理權,品牌數增至 8~9 個,直營門市約 69 家,海外授權布局同步推進。

圖(1)公司發展里程碑(資料來源:王座國際餐飲公司網站)

組織規模與治理架構

公司員工總數約 800 人以上,門市營運採「商場密集布局+精實班表」模式;研發、採購、餐安、品保、教育訓練與資訊系統等中台職能集中管理。中央廚房負責標準化製程、關鍵半成品與食安稽核;各品牌據點以內場前置+外場服務維持體驗一致性。治理方面,董事會設有 7 席董事(含 3 席獨立董事),並設置審計委員會與永續發展委員會,治理架構完備。

核心業務與產品系統

多品牌經營策略

王座以多品牌經營為核心,主力品牌涵蓋:

圖(2)旗下代理品牌(資料來源:王座國際餐飲公司網站)

中價位品牌群:

-

銀座杏子日式豬排:客單價 400-460 元,從專門店升級為「日式家庭餐廳」,強化鍋膳、海鮮、定食品項;會員貢獻率達 39.2%(2024 年上半年)。

-

京都勝牛:客單價 460-500 元,自炸牛排延伸至「創新牛排餐廳」,結合多樣肉類與四格甜點體驗,商務午餐滲透率提升;會員貢獻率達 42.4%(2024 年上半年)。

-

橘村炸雞/橋村炸雞:客單價 300-350 元,導入韓式裹粉與醬料,標準化出餐速度;規劃台灣加盟體系。

圖(3)中價位品牌發展(資料來源:王座國際餐飲公司網站)

圖(4)橋村炸雞的特色(資料來源:王座國際餐飲公司網站)

平價品牌群:

-

段純貞:客單價 250-280 元,由牛肉麵延展為「牛肉麵・嫩雞麵中式小吃」,多套餐組合提升客單與翻桌;會員貢獻率達 22.5%(2024 年上半年)。

-

鑫大阪王將:客單價 250-270 元,日式中華料理多品項,強化越光米炒飯、煎餃冷凍商品化,湯頭升級;會員貢獻率達 31.3%(2024 年上半年)。

-

杏美小食堂:客單價 250-270 元,一汁三菜定食+季節「六格」盤呈現日本家庭飲食文化;會員貢獻率達 6.0%(2024 年上半年)。

圖(5)平價位品牌發展(資料來源:王座國際餐飲公司網站)

蔬食品牌群(2025 年併入):

- 養心餐飲集團:包含養心茶樓(港式蔬食飲茶)、YACHE(韓式蔬食)、烘焙與創意蔬食;年營收約 3 億元,擁有 5 家直營門市。

快餐丼飯品牌(2025 年代理):

- 雞三和:日本三和集團旗下雞肉親子丼品牌,2025 年取得台灣代理權,於百貨據點拓展。

產品系統以中央廚房前置、門市現制提升穩定度;不同品牌共享食安、採購、教育與資訊資源,兼顧差異化風味與規模效率。

應用場景與目標客群

-

主要場域:百貨/購物中心、交通樞紐、商辦生活圈與高人流商場。

-

客群結構:家庭客、白領商務、年輕族群與會員回流;蔬食品牌吸引健康導向與親子客群。

-

價值主張:以穩定供應、標準品質、清晰品牌體驗為核心,藉多品牌覆蓋不同客單與用餐時段,提升整體坪效與抗波動能力。

技術與研發優勢

-

核心技術:中央廚房標準化製程、低溫物流、冷鏈品保、食安雙軌稽核(內部+第三方)。

-

研發能量:新品開發以「產品概念/創新/流行」三軸並進,結合本地食材與季節議題,維持菜單新鮮度與社群話題。代表性產品包括鰻魚三重奏、柚子椒鹽里肌豬排、皮蛋乾拌麵等。

-

數位能力:掃碼點餐、會員 CRM、數位排班、POS 與庫存串接、營運看板可視化,縮短決策與補貨反應時間。

市場與營運分析

營收結構與財務績效

依公開資訊與新聞整理,公司 2024~2025 年呈現穩健成長軌跡。2025 年上半年合併營收 7.63 億元,年增 13.51%;2025 年 9 月單月營收 1.56 億元,年增 43.47%;前三季累計營收 12.81 億元,年增 24.69%。2025 年第二季 EPS 約 1.03 元,上半年累計 1.92 元。2024 年度毛利率區間約 48% 附近;2025 年第一季毛利率 48.3%、營業利益率 4.7%、稅後淨利率 4.8%。整體動能來自展店、蔬食併購併入、百貨檔期旺季與品牌組合優化。

基於公司品牌屬性與證券簡報脈絡,下列為示意性產品營收結構(以 2025 年為參考輪廓;單位為占比),供視覺化分析:

-

中價位群組:受百貨商場人流、節慶聚餐與會員回流支撐,占比最高。

-

平價群組:以翻桌率與外帶外送補強,持續穩定。

-

蔬食與烘焙:2025 年起併入貢獻,年度占比提升空間大。

財務要點歸納:

-

毛利率:受中央廚房標準化與採購規模化支撐維持高檔;原物料波動以多來源與議價對沖。

-

營業費用:人事、租金為主;藉數位化、SOP 與選址策略控費。

-

利益率:旺季檔期、品牌組合優化與新品推出帶動;蔬食品牌具毛利貢獻潛力。

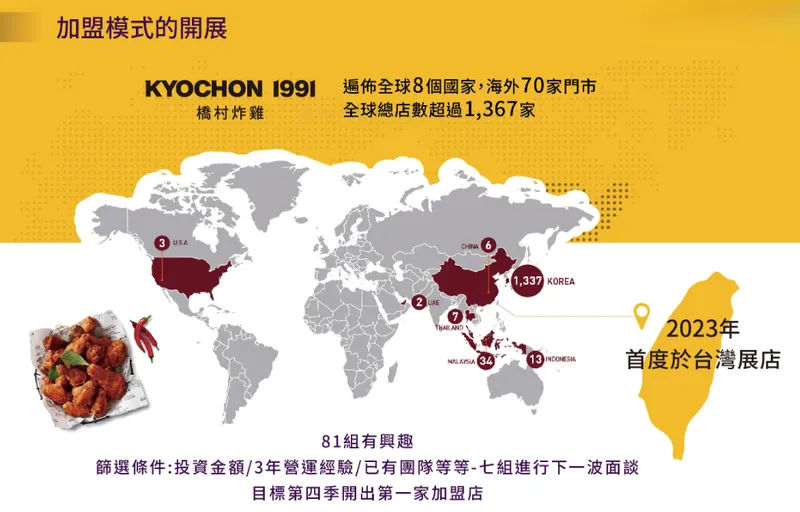

區域市場與門市布局

公司以台灣為大本營,海外採「再授權/聯營」擴散;截至 2025 年台灣直營約 69 家、海外授權累計雙位數。區域營收仍以台灣為主(約九成以上),海外處開拓期。

圖(6)多元營運模式(資料來源:王座國際餐飲公司網站)

下表以示意圖呈現區域營收分布輪廓,對照公司策略重點:

-

台灣:百貨與大型商場為重心;年度展店目標 8~10 家,聚焦高人流商圈。

-

海外:段純貞、京都勝牛以港、美為授權試點;2025 年起擬將養心蔬食品牌透過加盟推至美國、東南亞、東北亞。

圖(7)橫跨全球 4 國(資料來源:王座國際餐飲公司網站)

圖(8)直營店家數分佈(資料來源:王座國際餐飲公司網站)

圖(9)海外再授權店家數(資料來源:王座國際餐飲公司網站)

圖(10)加盟模式的開展(資料來源:王座國際餐飲公司網站)

客戶結構與價值鏈分析

客戶群體與合作網路

以商場聚客+會員經營形成雙軌引流;品牌定位覆蓋家庭、白領、年輕客與蔬食族群。以下以 Mermaid 流程圖示意公司與品類、區域與重要客層的關聯:

-

客戶類別:百貨/商場流量客、會員回流客、外送外帶客、蔬食族群。

-

合作關係:與商場主力檔期、IP 聯名活動串接,提升檔期業績。

-

黏著度:會員占比逐年走高,杏子、勝牛兩品牌會員貢獻率較高。

產業價值鏈定位與供應鏈整合

-

角色定位:品牌代理平台+中央廚房供應鏈+多品牌門市營運。

-

上游:肉品、蔬果、調味料與包材;導入多供應商機制、品質抽驗與第三方稽核。

-

中游:中央廚房與冷鏈物流,確保半成品穩定與食品安全。

-

下游:百貨與商場據點直營、海外再授權、(規劃中)台灣加盟體系。

-

議價力:以規模採購、標準化降低成本;商場談判靠品牌組合與帶客能力。

生產基地與營運系統

中央廚房與產能配置

生產基地以台灣中央廚房為核心,負責共通基底、半成品與檢測;蔬食事業加入後,增設蔬食專線與烘焙能力,提升多品類供應彈性。門市端聚焦現制與服務,SOP 與培訓保持品質一致性。

-

產能彈性:依檔期預測與門市銷量動態調度;新品上市前評估製程負荷與工段瓶頸。

-

資本開支:導入自動化設備、流程優化與食品安全檢測儀器;配合展店擴充冷鏈與物流頻次。

營運效率與成本結構

-

效率工具:掃碼點餐、外送串接、後廚切配設備、送餐車與排班系統。

-

成本控管:集中採購、大宗議價、第二供應商導入;食材替代方案庫、菜單組合設計。

-

風險管理:食安雙軌稽核、定期衛生稽核、資訊資安與個資防護。

競爭優勢與市場地位

核心競爭力

-

品牌矩陣完整:日式豬排/炸牛排/日式中華/牛肉麵/韓式炸雞/定食/蔬食飲茶與烘焙,覆蓋多價位帶與用餐場景。

-

代理平台稀缺性:以品牌代理為主體的上市餐飲企業相對稀少;累積跨國授權談判與本地化營運能力。

-

中央廚房與食安體系:高標準食安管理、第三方稽核與內部檢測雙把關。

-

數位與會員經營:CRM 驅動回流,聯名活動與檔期策略改善流量季節性。

市場競爭地位與對手比較

主要對手包括皇家美食、御嵿國際、漢來美食等多品牌或高端餐飲集團。相較之下,王座以「代理品牌+標準化供應鏈+百貨密集據點」形成差異化;同時,透過蔬食併購與新品牌代理(雞三和),擴展至健康與快餐丼飯領域,增強抗景氣循環與品類風險分散。

近期重大事件與影響

重大事件年表與影響評估

-

2024 年 9 月:轉上櫃並完成現增,強化資本結構與展店資金規劃。

-

2025 年 4 月:以新台幣 1.071 億元併購養心餐飲 51% 股權;自 2025 年 6 月起併入營收,擴充蔬食版圖與烘焙能力。

-

2025 年 7 月:取得日本三和集團「雞三和」台灣代理權,擴展九大品牌矩陣,鎖定百貨快餐丼飯市場。

-

2025 年 9~10 月:第三季單季營收創新高;前九月累計營收年增 24.69%;第四季逢周年慶與連假旺季,公司維持雙位數成長目標。

事件影響總結:

-

併購+代理並進擴大品牌廣度,鞏固百貨渠道優勢。

-

蔬食成為新增長軸,改善品類結構與 ESG 印象。

-

海外授權與加盟藍圖清晰,形成中長期外延成長動能。

未來發展策略展望

短期(1-2 年)

-

營運目標:維持雙位數營收成長;毛利率維持高檔同時改善費用率。

-

展店規劃:台灣每年新增直營 8~10 家;雞三和於第四季新開據點,養心茶樓/YACHE 於核心商圈布局。

-

產品策略:中價位菜單升級、平價產品組合優化、蔬食季節單品與烘焙跨品牌合作。

-

供應鏈:第二供應商導入、原物料替代清單、中央廚房蔬食產能擴充。

-

加盟試點:以韓式炸雞為在台加盟起點,建立制度與篩選機制。

中長期(3-5 年)

-

海外布局:將養心蔬食以加盟方式拓展至美國、東南亞、東北亞;段純貞、京都勝牛持續再授權,每年新增 2~3 個區域。

-

技術藍圖:持續導入自動化與數位化工具,強化後台分析能力與門市即時營運看板。

-

品牌投資:評估再併購或新代理引入,補齊快休閒(fast-casual)與外帶高頻品類。

-

永續治理:擴大節能減碳、包材減量、在地採購與食材溯源;深化食安文化與內外稽核頻率。

投資價值綜合評估

-

成長性:蔬食併購加速產品組合優化,雞三和代理拓展快餐丼飯動能;台灣展店+海外授權雙輪驅動。

-

穩定性:中央廚房標準化、食安雙軌、百貨渠道密度與會員經營,提供穩定現金流基礎。

-

風險因子:人力流動率、原物料波動、商場租金與續約風險、食安事件與資訊資安。

-

綜合判斷:以「品牌矩陣 × 供應鏈 × 數位化 × 海外授權」組合優勢,搭配資本市場動能與治理機制,評估中期營收與規模持續擴張,毛利率維持區間、費用率隨規模下降具改善空間。

風險與因應

-

食品安全:內外部雙重稽核、供應商管理、抽驗制度、門市衛生 SOP、教育訓練常態化。

-

原物料價格:集中與分散採購並行、議價與替代清單機制、菜單組合與銷售結構調整。

-

人力短缺與成本:數位化流程、自動化設備、標準工時設計與人才培訓,提升留任率。

-

租金與續租:分散據點城市與商場組合、滾動評估單店績效與續約條件。

-

資訊資安與個資:資安制度建置、權限管控、教育訓練與弱點掃描,提高防護強度。

重點整理

-

多品牌平台+標準供應鏈:以代理為核心,結合中央廚房、食安體系與數位營運,建立可複製的展店模型。

-

蔬食成為新成長軸:併購養心餐飲後,產品譜系更完整,健康導向需求帶動中價位與親子客群。

-

海外授權與加盟雙軌:段純貞、京都勝牛海外授權持續擴張;韓式炸雞在台加盟啟動,養心品牌規劃輸出。

-

財務體質穩健:毛利率維持高檔,營收與單季新高頻現;現增後資本結構更具擴張彈性。

-

風險可控機制:食安、原材、人力、租金與資安等關鍵風險均有制度化因應;費用率隨規模擴張具改善潛力。

參考資料說明

公司官方文件

-

王座國際餐飲股份有限公司上櫃前業績發表會簡報(2024.09-2025)。本研究引用公司品牌矩陣、治理架構、營運策略、食安與永續管理、財務指標與會員數據等內容,作為核心事實基礎。主講:總經理林子恒。

-

王座國際餐飲 2024 年度與 2025 年度公告新聞稿及股東資訊。本文對現金增資、轉上櫃、展店與重大投資事項之陳述,均據此彙整。

研究報告

-

產業與個股專題報導(2024.06-2025.10)。針對台灣餐飲市場結構、連鎖餐飲擴張趨勢、代理與直營策略之實務經驗,提供王座在多品牌平台、食安營運與海外授權等面向之比較脈絡。

-

投資研究評論(2025.05-2025.10)。綜合月營收、季財報與檔期效應之數據觀察,佐證王座在展店與品牌組合調整後之營收動能與費用率變化。

新聞報導

-

中央社、經濟媒體個股報導(2025.04-2025.10)。包含併購養心餐飲、取得「雞三和」代理、單月/單季營收創高與第四季檔期展望等。

-

財經平台月營收統計與觀測(2025.03-2025.10)。引用 2025 年第一季~第三季合併營收、年增率與 EPS 進度,用於營運趨勢與季節性解讀。

永續發展文件

- 王座國際永續報告與官網揭露(2024-2025)。涵蓋永續治理、環境管理、食安制度、員工福利與利害關係人溝通等章節,作為 ESG 與食安管理之依據。

註:上文時間點與數據以 2024-2025 年公開資訊為主;若同一議題存在不同日期版本,本文採較新日期資料彙整,刪除舊版本重複敘述。上述參考資料未附原始連結,避免連結失效影響可讀性。