世界健身股份有限公司(2762):從台灣龍頭到全球品牌營運中心的健身產業領航者

公司概要與發展歷程

世界健身股份有限公司(World Gym Taiwan Co., Ltd.,股票代號 2762)為台灣最大會員制連鎖健身品牌,總部位於台中西屯。公司品牌源自 1976 年美國加州 Muscle Beach 的傳奇人物 Joe Gold 創立的「World Gym」,2001 年由董事長柯約翰引入台灣市場。2013 年 11 月於英屬開曼群島設立控股架構,2024 年 1 月 24 日於臺灣證券交易所掛牌上市。2025 年 6 月下旬公司公告更名為「世界健身股份有限公司」,7 月 23 日正式生效,完成品牌與資本市場識別的統一。

截至 2024 年底,台灣直營會所約 130 間,會員數約 44 至 45 萬人,市占率居全台首位。2024 年公司完成以約新臺幣 2.88 億元收購美國 World Gym International(WGI)全球商標與總部經營權的重大里程碑,全球品牌中樞自美國轉移至台灣,台灣負責全球策劃與經營。此舉不僅鞏固公司在國際健身產業的地位,更標誌亞洲市場成功反超美國市場經營的罕見案例。2025 年董事會核准設立泰國子公司,啟動「泰國 100 計畫」,目標於泰國開設 100 家據點,並加速巴西、墨西哥等地總特許經營(MFA)布局。

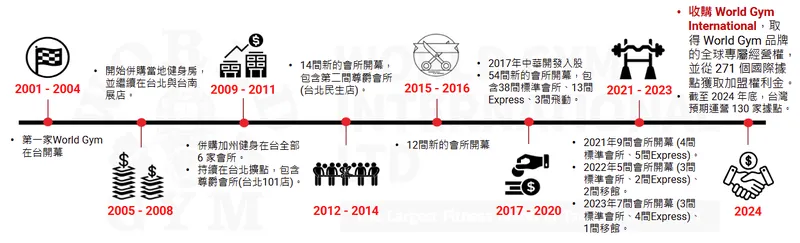

圖(1)公司發展歷程(資料來源:世界健身公司網站)

公司發展歷程可分為三個關鍵階段。草創時期(2001-2012),公司以單一品牌 World Gym 深耕台灣市場,會所數從初期個位數成長至 21 家,奠定市場基礎。快速擴張期(2013-2023),公司於 2013 年完成開曼群島控股架構設立,並推出多品牌策略,包含 World Gym Express 與 FITZONE,會所數從 21 家擴增至約 120 家,年複合成長率約 16%,會員數突破 40 萬人。國際化轉型期(2024 年迄今),公司完成 WGI 併購,取得全球品牌經營權,並啟動泰國、巴西、墨西哥等海外市場拓展計畫,從區域龍頭邁向全球品牌營運中心。

組織規模與全球節點

公司以台灣直營為核心、海外以加盟與總特許經營推進。WGI 併購完成後,全球 World Gym 版圖涵蓋台灣、美國、澳洲、巴西、加拿大、墨西哥、埃及、薩爾瓦多、哥斯大黎加、開曼群島等約 12 國,直營與加盟合計超過 271 家據點,全球會員約 90 萬人。管理團隊長期深耕台灣市場,推動 2012 至 2024 年會所自 21 家擴至 130 家,年複合成長率約 16%,展現「擴點即現金流」的服務型資產模型。

核心管理團隊具備豐富產業經驗,近十年推動公司從不到 10 家會所成長至 130 家,團隊穩定性高。董事長暨總經理柯約翰為公司創辦人,擁有亞洲健身產業資深經驗(台灣、中國、新加坡、香港),曾引進 Gold’s Gym 並實現首年獲利。財務長謝如菁於 2011 年加入,曾任永豐證券團隊經理 3 年,具會計審計 3 年與產業經歷 4 年。區域業務副總張進慶於 2018 年任現職,服務 18 年,曾任台北板橋、台中崇德會所經理,兩家為公司最高收入會所。區域營運副總崔丹瑜於 2013 年任現職,服務逾 10 年,2006 至 2010 年任加州健身(台北統領)營運經理。區域運動副總李昕從個人教練晉升,服務逾 10 年,專注運動課程規劃與教練團隊管理。

核心業務與產品系統

品牌矩陣與服務型產品

公司以三種會所型態覆蓋不同客層與場景,針對不同市場需求推出多品牌經營策略,靈活拓展市場。

圖(2)多品牌經營(資料來源:世界健身公司網站)

Regular World Gym:全方位健身會館,含重訓、有氧、泳池/球類(Sports 型)、團課與教練服務,定位「吃到飽」。截至 2024 年底,Regular World Gym 系列共 97 家,包含 76 間標準型、19 間 Sports(提供泳池、籃球場等)、2 間尊爵型(台北 101 店、台北民生店)。平均空間約 1,300 坪,平均會員數 4,000 人,會員月費標準型 1,080 元、尊爵型 1,800 元,平均資本支出 360 萬美元,平均投資報酬率 35%。

World Gym Express:中小坪數、高 CP 值,聚焦重訓與心肺設備,導入私人教練,提升坪效。截至 2024 年底,Express 系列共 30 家,無 SPA、有氧課程與毛巾,專注重訓與心肺器材。平均空間約 600 坪,平均會員數 3,600 人,會員月費 600 元,平均資本支出 220 萬美元,平均投資報酬率 50 至 60%。

FITZONE:小班制高強度間歇(HIIT)團課,搭配心率監測,面向高端效能族群。截至 2024 年底,FITZONE 系列共 3 家,主打小班制團體課、HIIT 訓練,提供 MYZONE 心律帶監測。平均空間約 150 坪,平均會員數 580 人,會員月費 2,850 元。

營收結構以會員訂閱與教練課程為主:會費約 50%、教練課約 49%、其他約 1%。商業模式高度訂閱化、現金流可預期,並藉 WGI 帶入全球權利金收入曲線。99.7% 營收來自月繳型合約及教練課程,2024 年教練課程營收占比 49%,併購 WGI 後新增穩定加盟權利金收入。

應用領域與價值主張

終端市場:一般健身族群、效率導向族群(Express/HIIT)、健康管理與復健需求者。

解決方案:以「場館設備+專業教練+AI 個人化處方+數據追蹤」形成完整閉環。

價值主張:便利的密集據點網絡、穩定的全職教練梯隊、精準分級品牌、數位化服務與高觸達社群運營。公司強調以顧客為中心,持續創新服務,提供加值活動與全職教練指導。全通路數位化策略,線下會所提升體驗,線上平台支持隨時隨地健身。

圖(3)價值主張(資料來源:世界健身公司網站)

技術與創新

數位健康合作:與 H2U 永悅健康等夥伴導入 AI 個人化方案,結合 InBody 與 AI 體態檢測,透過官方 App 串接會員健康資料,強化課程匹配與續約意願。公司利用 AI 進行個人化健康分析與運動方案訂製,例如透過「H2U pano」數位健康平台,根據會員健康狀況及需求,打造專屬健身計畫,提升訓練效果與會員滿意度。

硬體升級:2025 年與 The ABS Company 合作導入下肢/臀部訓練設備,逐步於指定據點上線,提升用戶體驗與差異化。公司預計於 2025 年 9 月起在全台指定據點推出最新一代腿部和臀部健身器材,為會員帶來先進的健身體驗,展現公司對產品創新與服務升級的重視。

數位化管理:推出線上入會平台,吸引數百名新會員,未來將擴展採用。導入臉部辨識等系統以提高效率,降低人事成本,優化場館使用率,帶動營運穩定成長。公司透過數位化自助入會、臉部辨識門禁與精準排班控制人事成本,據點選址避高租金區域,維持開店回收期合理性。

營收結構與財務分析

產品營收結構

公司營收主要來源包括會員費用佔約 50%、教練課程佔約 49%,其餘為其他相關營業收入。產品營收結構以會員訂閱與教練課程為主,會員會費提供穩定現金流,是現金流曲線的基座;教練課程與會員基數與課表運營效率正相關,是獲利彈性來源;其他收入包含海外特許加盟權利金、周邊服務等,新曲線由 WGI 併購啟動。

區域營收分布

公司將財報分為「集團(不含美國)」與「美國」兩部分。2024 年第 3 季至第 4 季資料顯示,美國占比低於 2%,主力仍為台灣與亞洲。

台灣市場提供營收與現金流主體,亞洲擴張帶來新動能,美洲以權利金與加盟擴張為主。

財務績效表現

歷年損益表(2020-2024 年)

| 項目 | 2020 | 2021 | 2022 | 2023 | 2024 | YoY 變動(2024 相較 2023,%) |

|---|---|---|---|---|---|---|

| 營業收入(百萬元) | 9,465 | 7,834 | 8,863 | 9,428 | 9,817 | 4.1 |

| 營業毛利(百萬元) | 2,217 | 1,031 | 1,426 | 1,551 | 1,586 | 2.2 |

| 營業費用(百萬元) | [992) | (895) | [941] | (1,040) | (1,059] | – |

| 營業利益(百萬元) | 1,225 | 136 | 485 | 511 | 526 | 2.9 |

| 營業外收支(百萬元) | [954) | (64) | [122] | (67) | (81] | – |

| 稅前淨利(百萬元) | 271 | 72 | 363 | 444 | 446 | 0.4 |

| 所得稅費用(百萬元) | [230) | (40) | [60] | (94) | (94] | 0 |

| 稅後淨利(百萬元) | 41 | 32 | 303 | 350 | 352 | 0.6 |

| 每股盈餘(元) | 1.09 | 0.67 | 3.04 | 3.50 | 3.19 | -8.9 |

| 毛利率(%) | 23.4 | 13.2 | 16.1 | 16.5 | 16.2 | -0.3 |

| 營業利益率(%) | 13.0 | 1.7 | 5.5 | 5.4 | 5.4 | 0 |

| 淨利率(%) | 0.4 | 0.4 | 3.4 | 3.7 | 3.6 | -0.1 |

2020 年受 COVID-19 疫情衝擊,財務數據有明顯波動。2024 年營收年增約 4.1%,毛利率約 16.2%。

2024 年第 4 季損益表(實際值 vs 調整值)

2024 年第 4 季調整值毛利率與營業利益率較 2023 年第 4 季均提升,顯示營運效率逐季回升。實際值方面,2024 年第 4 季營業收入 2,542 百萬元,年增 5.6%,季增 2.7%;營業毛利 392 百萬元,毛利率 15.4%;營業利益 110 百萬元;稅後淨利 61 百萬元,每股盈餘 0.55 元。調整值方面,2024 年第 4 季營業收入 2,433 百萬元,年增 1.1%;營業毛利 463 百萬元,毛利率 19.0%;營業利益 205 百萬元,年增 44.3%;稅後淨利 143 百萬元,每股盈餘 1.30 元。

2024 年資產負債表(2024 年 12 月 31 日)

| 項目 | 2024/12/31(百萬元) | 占比(%) | 2023/12/31(百萬元) | 占比(%) |

|---|---|---|---|---|

| 現金及約當現金 | 570 | 3 | 424 | 3 |

| 流動資產總計 | 1,410 | 8 | 1,367 | 8 |

| 不動產、設備、廠房 | 6,032 | 35 | 5,539 | 33 |

| 使用權資產 | 8,734 | 50 | 9,107 | 54 |

| 非流動資產總計 | 15,943 | 92 | 15,510 | 92 |

| 資產總額 | 17,353 | 100 | 16,877 | 100 |

| 流動負債總計 | 5,276 | 30 | 5,296 | 31 |

| 非流動負債總計 | 8,943 | 52 | 9,251 | 55 |

| 負債總額 | 14,219 | 82 | 14,547 | 86 |

| 權益總額 | 3,134 | 18 | 2,330 | 14 |

2024 年現金流量表

| 項目 | 2024(百萬元) | 2023(百萬元) |

|---|---|---|

| 期初現金 | 424 | 785 |

| 營運活動之現金流量 | 2,713 | 2,383 |

| 資本支出 | (1,595) | (640) |

| 投資與其他 | 268 | (239) |

| 籌資活動現金流量 | (973) | (2,105) |

| 期末現金 | 570 | 424 |

股利發放與資本支出(2021-2024 年)

| 項目 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| 股利發放率(%) | 1,912 | 201 | 167 | 186 |

| 股利殖利率(%) | 5.72 | 5.72 | 6.09 | 6.42 |

| 資本支出(百萬元) | 1,111 | 1,023 | 878 | 1,327 |

| 資本支出占營收比例(%) | 14 | 12 | 9 | 13 |

2024 年股利規劃:前三季每股發放 2.25 元(除權息日 2024 年 12 月 14 日),第四季每股擬發放 3.68 元(待股東會通過後公告);2024 年殖利率按 2025 年 3 月 6 日收盤市值計算。

成長與費用概況

2024 年營收年增約 4.1%,毛利率約 16.2%;2024 年第 4 季調整值毛利率與營業利益率較 2023 年第 4 季均提升,顯示營運效率逐季回升。2025 年單月營收多次創高。9 月單月達 9.67 億元,年增約 17.9%;前三季累計 81.05 億元,年增約 11.4%。展店投資使短期淨利承壓,惟營運槓桿逐步顯現。

成本結構以人事與租金為主。公司以數位化自助入會、臉部辨識門禁與精準排班控制人事成本,據點選址避高租金區域,維持開店回收期合理性。人力成本占比約五成至六成,由於員工薪資及教練費用是主要費用,受台灣基本工資調整及勞動法規影響明顯,人力成本呈逐年上升趨勢。為降低成本,公司積極推行數位化管理系統,如 World Gym App 減少人力需求,提高營運效率。

區域市場與據點布局

台灣市場版圖與密度

台灣直營據點約 130 間,覆蓋雙北、桃竹竹苗、中彰投、雲嘉南、高屏與東台灣。南部 S 型半導體廊帶為重點增長區,2025 年初整合台南「深呼吸」五館,配合新市鎮與園區人口遷入。台灣據點中,Sports 型(含泳池、球場)擴大家庭與社群黏性,Express 型提高坪效,FITZONE 則強化高單價用戶滲透。

圖(4)全台據點(資料來源:世界健身公司網站)

台灣會所分布(2024 年底,共 130 家)

| 區域 | 會所間數 | 備註 |

|---|---|---|

| 台北地區 | 52 | 含 2 間合資會所:台北 101 店、台北民生店 |

| 桃園地區 | 11 | – |

| 新竹地區 | 5 | – |

| 苗栗地區 | 3 | – |

| 台中地區 | 21 | – |

| 彰化地區 | 3 | – |

| 雲林地區 | 2 | – |

| 嘉義地區 | 1 | – |

| 台南地區 | 9 | – |

| 高雄地區 | 13 | – |

| 基隆地區 | 1 | – |

| 宜蘭地區 | 2 | – |

| 花蓮地區 | 2 | – |

| 屏東地區 | 4 | – |

| 南投地區 | 1 | – |

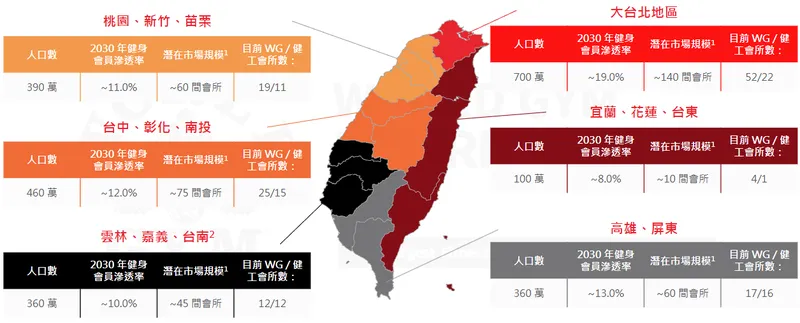

台灣各區域市場潛力(2030 年預估)

| 區域 | 人口數(萬) | 2030 年健身會員滲透率(%) | 潛在市場規模(會所數) | 目前 WG/健工會所數 |

|---|---|---|---|---|

| 桃園、新竹、苗栗 | – | ~11.0 | ~60 | 19/11 |

| 台中、彰化、南投 | 460 | ~12.0 | ~75 | 25/15 |

| 雲林、嘉義、台南 | 360 | ~10.0 | ~45 | 12/12 |

| 大台北地區 | 700 | ~19.0 | ~140 | 52/22 |

| 宜蘭、花蓮、台東 | 100 | ~8.0 | ~10 | 4/1 |

| 高雄、屏東 | 360 | ~13.0 | ~60 | 17/16 |

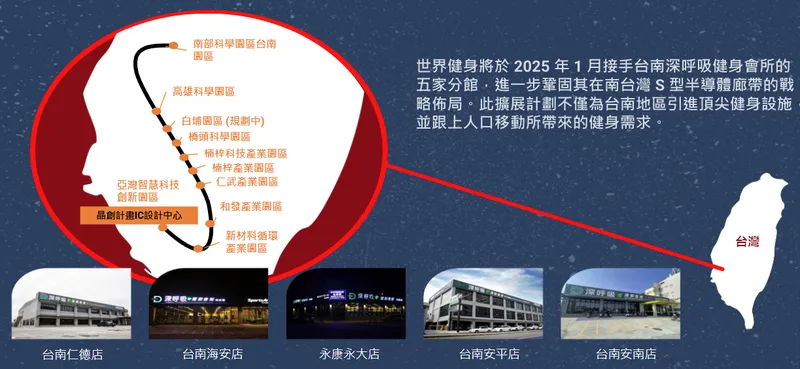

重點區域布局:南部 S 型半導體廊帶

2025 年 1 月接手台南深呼吸健身 5 家分館:台南仁德店、台南海安店、永康永大店、台南安平店、台南安南店。對應南部科學園區(台南、高雄)、楠梓產業園區、亞灣智慧科技創新園區等產業集群,匹配人口移動帶來的健身需求。每據點均有大約 3,000 萬元新台幣的投資,用於場館升級及設備引進。

海外布局節奏

泰國:成立子公司,目標 100 店,曼谷首店規劃旗艦級規模,預計 2026 年第 1 季展開預售。公司計劃年底前在泰國曼谷開設首家門市,地點位於中央商務區,佔地約 2,500 平方米,將規劃為 World Gym 旗艦店等級,目標將泰國打造為「第二個台灣」。

巴西、墨西哥:簽署總特許經營協議,未來 3 至 5 年擴張 30 至 50 家為第一階段目標,走加盟與再加盟路徑。2024 年 6 月公司與巴西 Flag Holding LTDA 簽署協議,計劃 5 年內在巴西開設 50 家 World Gym 據點,協議授予 Flag Holding 在巴西其他 25 個州擴展 World Gym 的獨家權利,透過直營或再加盟方式進行。2025 年 9 月公司宣布簽署墨西哥總特許經營協議(MFA),計畫在墨西哥新增至少 30 家據點,拓展全球版圖。

北美與澳洲:延續既有品牌資產,聚焦加盟體系優化與品質管理。

客戶結構與價值鏈定位

客戶結構與關聯圖

公司主要客戶為個人健身會員。截至 2024 年底,集團在全球擁有超過 90 萬名會員。在台灣市場,世界健身在全台擁有超過 130 家分店,包括 World Gym、Express、FITZONE 等多品牌。

從營收結構來看,會費收入與教練課程各占約 49% 的營收比重,顯示公司主要服務的是個人消費者會員,同時通過付費課程和教練服務向會員提供增值服務。公司也向會員提供毛巾服務、熱水池桑拿設施等周邊服務。

會員黏著:全職教練梯隊+個人化 AI 方案+社群運動氛圍,帶動續約與追加課程購買。公司強調會員服務品質與多元化健身課程組合,並透過個人化 AI 健身計畫及數位化管理提升會員體驗。實施多層次會員方案和靈活付費模式,強化會員黏著度。公司也注重教練專業培訓,提高課程質量,從而降低會員流失,提升續約率。成熟會所會員流失率已從疫情高峰期間的 2.5% 降至 2.0% 以下。

上游供應:健身器材商、健康科技與教育訓練機構;公司於北中南設教練教育訓練中心,確保服務一致性。公司是台灣唯一在北、中、南三地設立教練教育訓練中心的健身品牌,確保教練團隊質素與專業能力。

中游營運:據點資本支出、選址與課表排程,形成「據點密度 × 課程效率 × 會員轉化」的經營飛輪。

下游延伸:健康管理、復健與預防醫學場景,拓展 ARPU 與生命週期價值。公司與健康科技公司如 H2U 永悅健康合作,推動 AI 健康管理與康復相關服務,結合 InBody 檢測與 AI 體態分析,逐步拓展健康管理領域,從傳統健身延伸至醫療康復與預防醫學領域,這是未來增長的新動能。

會員結構與市場需求

會員結構逐漸年輕化,18 至 28 歲的 Z 世代佔新會員約 35%,而平均會員年齡約 38 歲。市場需求多元且成長迅速,會員續約率提升。數字化及個人化服務策略有效吸引年輕族群,並通過多層次服務覆蓋廣泛客層。未來,健康意識持續提升與健身風氣蔚然成為帶動會員增長的持續動力。

競爭優勢與市場地位

核心競爭力

規模與網絡:據點數與會員規模領先同業,市占率按營收約 53%、按會員數約 57%;規模經濟壓低單位成本。與市場第二競爭者有 2 至 2.5 倍差距,形成規模經濟。

品牌與總部權:WGI 併購讓台灣成為全球品牌中樞,擴張與授權決策更靈活。台灣消費者心中「第一理想健身品牌」。

教練梯隊與課程力:北中南教育中心與全職制度確保服務品質,教練課營收占比高、毛利彈性足。所有專業教練皆為全職,以顧客為中心,提供高品質服務。

數位化能力:線上入會、臉部辨識、AI 體態與健康數據整合,降低人事成本、提升體驗。數位健身服務主要參與者,提供全通路數位體驗。

選址能力:精準評估人口結構、交通商圈與競局,縮短損平期並提升同店銷售。成為主要不動產業主首選合作夥伴,選址資源優勢明顯。

新服務:引領健身新趨勢(如 HIIT、MYZONE 監測),持續創新服務內容。

同業比較與產業集中

台灣同業競爭態勢(2024 年)

| 指標 | 世界健身 | 健身工廠(柏文) | 其他競爭者 |

|---|---|---|---|

| 成立年度 | 2001 | 2005 | 2008/2012/2015/2000 等 |

| 會所間數 | 130(含 2 間合資) | 77 | 8/7/7/1 等 |

| 2025 年目標會所數 | – | ~86 | – |

| 會員人數 | ~45 萬 | ~29.7 萬 | – |

| 市場占有率(%) | 55(按營收) | 31(按營收) | 其餘 |

| 類型 | 全方位服務 | 高性價比 | 全方位服務/特定族群 |

| 服務內容 | 健身場所、教練課程、球類場所 | 健身場所、教練課程、保齡球 | 健身場所、瑜珈等 |

| 教練課程營收占比(%) | 49 | 37 | – |

主要競爭者為柏文(健身工廠,8462)與其他連鎖品牌。疫情後產業整合加速,True Yoga Fitness 等退出帶來轉單效應,市場集中度提升,「大者恆大」結構更明顯。公司以多品牌、多層次產品矩陣與快速展店吸納增量需求,維持領先。

圖(5)同業競爭者總覽(資料來源:世界健身公司網站)

2025 年 9 月 True Yoga Fitness 宣布歇業後,其 4 萬名會員中大量因世界健身豐富的有氧團體課程、毛巾服務、熱水池桑拿設施以及親民的月費價格和便利的分店位置,選擇跳槽入會,進一步鞏固公司的市場領導地位。董事長柯約翰表示全真瑜珈關閉對大型連鎖業者是正面發展,此變動刺激同店銷售成長,不需額外成本支出。法人預估 1 萬名會員轉移可貢獻 EPS 1 元/年。

精準選址分析體系

開設會所前的核心評估指標包含:

- 人口特徵:年齡分布(匹配目標客群)

- 交通條件:交通方便性(提升會員便利性)

- 商業環境:附近零售商家數量與類型(聚集人氣)

- 市場需求:當地健身滲透率(判斷市場空間)

- 競爭格局:區域內競爭者數量與規模(規避過度競爭)

圖(6)強化在南部 S 型半導體廊帶的展店佈局(資料來源:世界健身公司網站)

近期重大事件與影響

2024 年 10 月完成 WGI 收購:取得全球商標與加盟系統,台灣成為品牌全球總部。影響面包括海外權利金曲線啟動、國際展店決策權集中、全球資料與系統整合加速。併購策略意涵包含全球展店自主權、釋放全球潛力、協同效應提升。完整掌控 World Gym 品牌,無需個別談判加盟協議,快速把握新興市場機會。利用既有加盟體系,加速歐美、南美、大洋洲加盟展店;亞洲(泰、日、韓、菲)推動直營,複製台灣成功經驗。整合先進系統,強化規模經濟與全球品牌影響力;近百萬會員數據驅動個人化服務與新產品開發。

2025 年更名公告:品牌與資本市場識別統一,強化對外溝通一致性。2025 年 6 月下旬公司公告更名為「世界健身股份有限公司」,7 月 23 日正式生效。

2025 年海外擴張:核准成立泰國子公司,啟動泰國 100 店計畫;與巴西、墨西哥簽署總特許經營協議。

本土整合:承接台南五館(原深呼吸),加速南部走廊布局,與半導體供應鏈就業帶形成正反饋。

事件效應:短期費用端(展店、改裝、訓練)壓抑淨利,惟會員數與教練課曲線同步走高,同店銷售提升,營運槓桿逐季釋放。股利政策維持穩健,市場對國際化戰略評價正向。

市場與營運分析

台灣健身產業分析

產業趨勢

圖(7)產業趨勢(資料來源:世界健身公司網站)

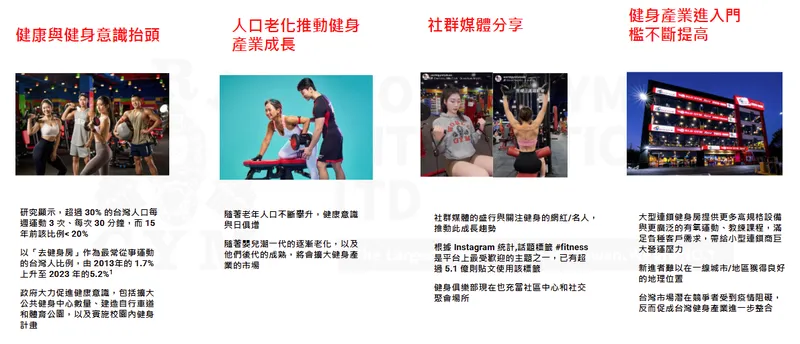

健康意識抬頭:超過 30% 台灣人口每週運動 3 次、每次 30 分鐘(15 年前<20%);2023 年「去健身房」為主要運動方式的比例達 5.2%(2013 年僅 1.7%)。95% 台灣成人具備運動習慣,且運動人口持續增加,對健身服務的需求持續成長。根據教育部體育署數據,台灣 15 歲以上運動人口比率達 82.9%,其中 5.8% 使用健身房器材,顯示市場空間仍大。

圖(8)台灣健身房市場的潛在機會(資料來源:世界健身公司網站)

政府政策推動:擴大公共健身中心、建造自行車道與體育公園、實施校園健身計畫。

人口老化驅動:高齡人口健康需求增加,嬰兒潮世代及其後代擴大市場規模。

社群媒體影響:#fitness 為 Instagram 熱門標籤(超 5.1 億則貼文),健身房成為社交場所。

進入門檻提高:大型連鎖品牌憑藉高規設備與課程形成壁壘,小型業者壓力大;疫情推動產業整合。

台灣市場規模與滲透率

市場規模:2011 至 2024 年健身俱樂部銷售額與會所家數穩步成長。

滲透率現況:2023 年台灣民間健身房滲透率 4.30%(15 歲以上人口),遠低於全球主要國家(澳洲 22.0%、紐西蘭 20.3%、美國 16.9% 等)。

會所密度:台灣每十萬人口擁有健身俱樂部數量約 3.5 家,低於澳洲(17.6 家)、紐西蘭(14.7 家)等國家。

服務供需態勢

需求端:運動人口提升、年輕化與個人化需求明顯,疫情後健康意識回升。線上入會與社群擴散提高觸達效率。True Yoga Fitness 退出帶來短期轉單動能。健身產業快速復甦,消費者恢復健身需求,並更重視健康管理及個人化服務,增強公司會員黏著度與服務創新應用,如 AI 健身方案與數位健康管理。

供給端:快速展店與改裝升級,Express 與 FITZONE 提高坪效與單價結構。新店損平期約 6 個月,開業首日可達正現金流(依公司投報假設)。公司正在積極擴張服務供給以滿足市場需求。2025 至 2026 年預計在台灣展店 15 至 20 家,長期目標台灣達 250 家、亞洲達 250 家。新開門市通常需約 6 個月才能達到損平並開始貢獻獲利。

成本與現金流

成本結構:成本結構以人事與租金為主;器材採購受物流與供應商議價影響但佔比有限。營業成本約佔營收 83.85%,主要包括設備購置、人力薪資及場館經營相關費用。人力成本占比約五成至六成,由於員工薪資及教練費用是主要費用,受台灣基本工資調整及勞動法規影響明顯,人力成本呈逐年上升趨勢。為降低成本,公司積極推行數位化管理系統,如 World Gym App 減少人力需求,提高營運效率。

現金流來源:現金流來源穩健,依訂閱制與教練課收現;展店資本支出多以自有現金流支應,未見公開發債與現增計畫。新會所投報率>33%,開業第一天即實現正現金流,展店資金來源為自有現金流。

未來發展策略展望

短期(1-2 年)

台灣:每年新增約 15 至 20 店,聚焦南部 S 型廊帶與新市鎮;既有店面持續改裝升級。2025 年預計新增 10 至 15 家據點,將全台據點擴展至 145 至 150 家,以鞏固市場領先地位。

海外:泰國首店預售、建置團隊與 SOP;巴西、墨西哥進行第一批加盟落地。泰國首店預計於 2026 年第 1 季展開預售,有助未來營收與獲利擴張。

產品與數位:擴大 AI 個人化方案覆蓋率,持續導入新設備與課程模組,提升 ARPU 與續約率。2025 年第 3 季將推出會員忠誠度計畫,並透過 AI 人臉識別技術降低成本。

中長期(3-5 年)

台灣目標 250 店;亞洲直營 250 店;全球加盟每年 30 至 50 店,並逐步挑戰年 100 店。

技術藍圖:深化數據平台,串接健康檢測、心肺監測與訓練處方,拓展健康管理營收占比。

組織與財務:維持高教練占比與教育體系、強化區域營運中台;以穩健配息與可預期現金流支撐估值體系。

關鍵策略支撐

產品創新:跟進健身新趨勢(如筋膜放鬆、HIIT 等),優化多品牌矩陣。

數位轉型:深化全通路數位服務,提升會員粘性。

加盟體系:完善加盟支持系統,確保全球品牌一致性與服務品質。

人才培養:強化全職教練團隊,維持服務競爭力。

投資價值綜合評估

成長曲線:台灣直營擴張+海外權利金雙引擎,WGI 併購提升全球話語權與決策速度。營收成長預期超過 10%,2025 年 1 月合併營收達 8.48 億元,年增 7.3%,營運表現穩健。9 月營收達 9.67 億元,年增 17.9%,創歷史新高,業績成長主要得益於展點策略、會員數增加及市場整合中吸納競爭對手會員。

獲利結構:訂閱與教練雙核心,教練課為獲利彈簧;費用端以數位化與規模經濟對沖。2025 年第 3 季至第 4 季強化成本控管,預計分別減少成本 300 萬、700 萬元,帶動獲利成長。預估 2025 年第 3 季 EPS 0.9 元(年增 60%)、第 4 季 1.02 元(年增 89%),2025 至 2027 年 CAGR 41%。

風險議題:租金與人事通膨、海外落地執行、競局變化;以選址紀律、教育體系與品牌護城河管理風險。全球經濟波動與通膨壓力仍是潛在風險,可能擠壓消費者可支配收入及健身開支支出,部分人群可能減少健身預算,短期對會員增長產生壓力。但公司通過多層次服務與市場分眾策略,降低單一市場衝擊風險。勞動成本上升與租金壓力可能導致營運成本增高,對利潤有一定負面影響,但公司透過數位化管理降低人力成本,及優化據點布局,有效控制費用,保持穩健經營。

估值與股東回報:營收與現金流能見度高,配息規律,法人的中期評價多偏正向;隨海外授權規模化,估值上緣具想像空間。EV/EBITDA 僅 4 倍低於國際同業,評等調升為「增加持股」,目標價從 68 元上修至 96 元,上漲空間 30.4%。公司現金流穩健,採用高槓桿經營以支持擴張同時維持良好股東回報。2024 年股利規劃:前三季每股發放 2.25 元(除權息日 2024 年 12 月 14 日),第四季每股擬發放 3.68 元(待股東會通過後公告);2024 年殖利率按 2025 年 3 月 6 日收盤市值計算為 6.42%。

重點整理

- 以訂閱+教練雙核心構成穩健現金流與營運槓桿;教練課為利潤彈性來源。

- WGI 併購使台灣成為全球品牌總部,海外授權與直營雙軌推進,國際化速度可控。

- 台灣市場密度與服務分層完成度領先,Express/FITZONE 提升坪效與單價結構。

- 數位化落地加速:線上入會、臉辨、AI 體態分析與健康資料串接,降低人事成本、提升續約率。

- 短期因展店費用壓抑淨利,但單月營收屢創高,營運曲線處於上行期;配息紀律具防守性。

- 風險在租金、人事成本與海外落地執行;以選址紀律、教育體系與中台能力對沖。

- 台灣健身市場滲透率 4.30%,遠低於全球主要國家,成長空間大。

- 疫情後產業整合加速,True Yoga Fitness 等退出帶來轉單效應,市場集中度提升。

- 南部 S 型半導體廊帶為重點增長區,2025 年初整合台南五館,配合新市鎮與園區人口遷入。

- 泰國首店預計 2026 年第 1 季展開預售,巴西、墨西哥簽署總特許經營協議,海外擴張加速。

參考資料說明

公司官方文件

-

世界健身股份有限公司 2024 年度及 2025 年度投資者簡報與新聞稿(2024-2025)。本文財務與營運分析主要依據公司對外簡報與公告,包含營收表現、會所數量、品牌策略與海外拓展規劃。

-

世界健身股份有限公司 2024 年第 4 季與 2025 年度月營收公告。本文引用單月營收新高、累計營收年增等關鍵數據,用以反映營運趨勢。

-

世界健身股份有限公司 2024 年 ESG 報告。本文關於數位健康、AI 個人化與會員健康管理之描述,參考該報告之服務延伸與技術導入。

-

世界健身股份有限公司 2024 年第 3 季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

-

世界健身股份有限公司法人說明會簡報(2024.09.30、2025.10.02)。本研究主要參考法說會簡報的公司營運概況、產品結構分析、資產開發進度及未來展望。

研究報告

-

證券商與產業研究文章(2024-2025)。針對世界健身在台灣市場的市占對比、展店步調、海外 MFA 布局與估值框架,作為產業比較與投資評述的佐證。

-

投資研究平台觀點彙編(2024-2025)。整合同業競局、單月營收變化、法說會重點與股利政策,提供本研究之市場面補充。

-

宏遠投顧產業研究報告(2025.09)。該報告深入分析世界健身的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

-

凱基證券投資分析報告(2025.09、2025.10)。研究報告提供世界健身在台灣市場及國際擴張的專業分析,以及對公司未來發展的評估。

新聞報導

-

經濟與財經媒體專文(2024-2025)。報導世界健身併購 WGI、泰國 100 計畫、南美簽署總特許經營協議、單月營收創高等進展,用於重大事件時間軸與影響評估。

-

產業趨勢報導(2024-2025)。引用台灣健身滲透率、運動人口結構與同業退出(例如 True Yoga Fitness)帶來之市場整合效應。

-

中央社新聞(2025.05)。報導世界健身啟動泰國 100 計畫,計劃 5 年內在泰國開設 100 家分店。

-

聯合新聞網專題報導(2025.09、2025.10)。針對世界健身的營運策略、市場發展及未來展望提供完整分析。

永續發展文件

- 企業永續與數位健康推動文件(2024-2025)。說明公司在 AI 健康管理、會員資料保護與服務品質一致性的制度化作法,提供技術與治理面補充。

註:本文依據 2024 至 2025 年公開資訊彙整撰寫;涉及多來源數據已以較新時間點資訊優先納入,若出現差異,悉以公司最新公告為準。所有數字單位與日期均於文內脈絡標示。