宇環科技(3276):車用 PCB 利基製造商的輕資產轉型與周期應對

公司概要與發展歷程

宇環科技股份有限公司(T-Flex Techvest PCB Co., Ltd.,股票代號 3276)成立於 1999 年 12 月 29 日,總部位於台灣桃園市平鎮區。公司為志超科技(股票代號 8213)轉投資體系成員,2003 年 12 月登錄興櫃,2005 年 1 月轉上櫃掛牌。董事長為徐正民,總經理為李明熹,發言人為胡秀杏。

宇環專注於印刷電路板(Printed Circuit Board,PCB)的製造與加工,聚焦細線路、高密度互連(High Density Interconnect,HDI)與軟硬結合板,主要應用於汽車電子與光電顯示領域。公司在 2010 年後於志超體系支持下深化利基市場,2016 年投資控股志昱科技 60% 股權,擴充車用與光電板技術能量。

2024 年因應景氣與成本壓力,公司調整製造模式,子公司志昱高雄前鎮廠停止自製,營運轉為接單整合與全外包模式,以落實輕資產、彈性產能的策略。此轉型反映公司在產業週期下行時的靈活應對,透過降低固定成本與人力負擔,提升營運韌性。

組織規模與據點概況

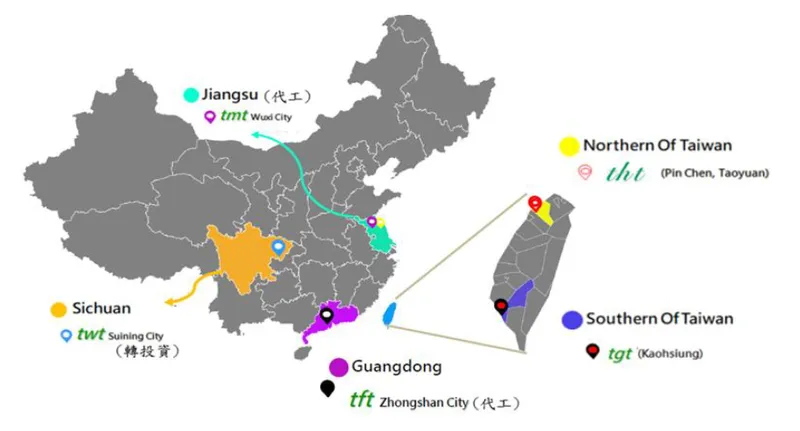

宇環以平鎮為核心接單與品保節點,並結合集團與外包夥伴形成跨區域供應鏈網絡。公司持續導入 AOI 光學檢測與製程管控,強化良率與一致性。研發聚焦於車規級耐熱、高可靠度、高密度布線與軟硬結合疊構工法。

圖(1)廠區分佈(資料來源:宇環科技公司網站)

全球據點與產能分工如下:

- 台灣桃園平鎮:核心營運與光電相關板主力窗口

- 台灣高雄前鎮(志昱):原車用與重銅板專長,2024 年轉為接單節點與產能整合,不再自製

- 中國江蘇無錫、廣東中山:外包合作據點,承接批量生產

- 中國四川遂寧:轉投資與產能擴充布局,用於分散風險、貼近市場

- 越南寧平:合作方產能串接,用於東協客戶就近供應

圖(2)生廠基地(資料來源:宇環科技公司網站)

核心業務與產品系統

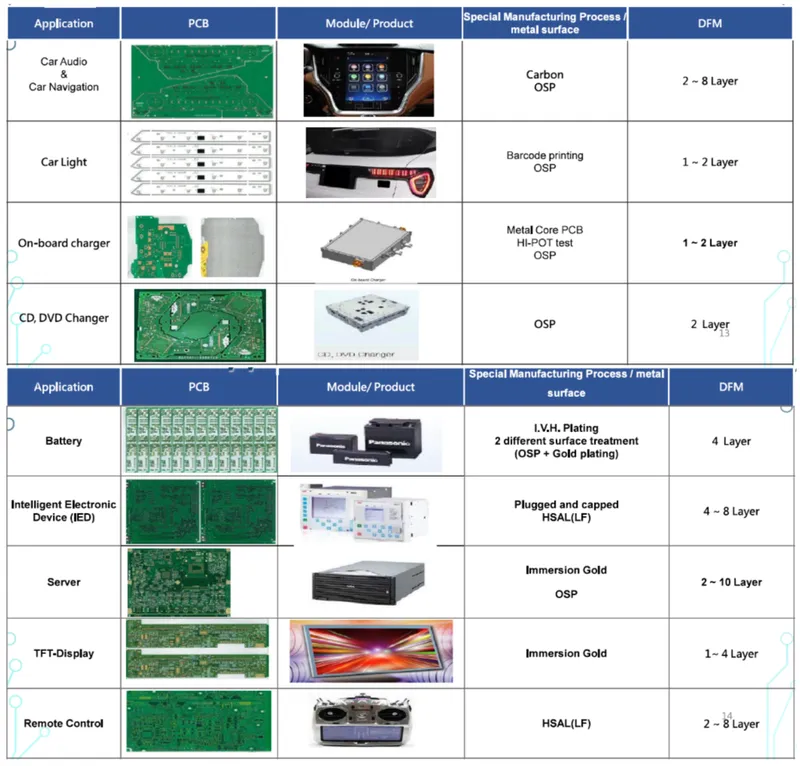

產品線與應用領域

宇環產品涵蓋雙面板至八層板(亦具 2 至 10 層量產經驗),重點在細線路、HDI 與軟硬結合板。主要應用如下:

- 車用電子板:引擎控制單元、電池管理系統、車載資訊娛樂、ADAS(Advanced Driver Assistance Systems)、電源與熱管理模組等

- 光電顯示板:LCD/OLED 等顯示器控制與訊號處理相關板

- 其他用途:資訊產品、智慧家電之控制板

圖(3)產品與應用(資料來源:宇環科技公司網站)

技術要點聚焦於高可靠度(車規)、耐高溫、高電流密度(重銅)與高速訊號完整性。公司強化細線路布線能力、層間疊構精度與材料相容性,以滿足車規件對疲勞壽命與環境耐受的要求。

產品結構與營收貢獻

依 2024 年財報口徑,營收約 94% 來自 PCB 販售,約 6% 來自加工收入。車用電子為營收主軸,整體銷售中車用相關比重長期超過 90%。

營收結構與財務績效

季度表現與趨勢

2024 年第三季營收 185.87 百萬元,季減 16.7%,年減 48.5%。毛利率回升至 -2.2%(第二季 -8.4%),營業損失率 -11.7%,費用精簡明顯。營業外淨益 13.5% 對沖虧損,稅後小幅轉正。

2024 年 1 至 9 月營收 7.52 億元,年減 11.2%;毛利率 -3.9%,營業損失率 -14.7%;歸屬母公司淨損 -1.216 億元,EPS -0.17 元。

營運訊息解讀:

- 以費用縮減與外部收益支撐短期損益;核心製造毛利承壓仍未完全改善

- 車用板循環性下行與原物料成本波動為影響主因;轉外包後固定成本壓力下降,有助底部風險控管

資產負債與流動性

2024 年 9 月底資產總額 14.88 億元,負債占資產 38.6%,相較 2023 年 12 月的 45.7% 改善。流動比率 86.0%,短期仍偏緊,應收與存貨較 2023 年同期明顯下降,顯示去庫存與接單節奏調整。

區域市場與通路布局

宇環銷售以台灣與大中華區為核心,東南亞為重要生產與銷售腹地,日歐美為次要市場。綜合公開資訊彙整,亞洲(含台灣、中國大陸)合計占比超過 60%。

市場特徵與策略:

- 大中華區需求與景氣循環連動度高,價格競爭壓力大

- 東南亞受電動車供應鏈遷移與面板產能分布影響,成長韌性相對佳

- 歐美以高可靠度客戶為主,單價較高但認證周期長

客戶結構與價值鏈定位

宇環以 OEM/ODM 模式經營,未見自有品牌行銷。客群集中於車用電子與光電顯示上游供應商與模組廠,與志超體系有供應鏈協作與產能串接。

客戶經營要點:

- 以車用為核心,重點經營長週期、高認證門檻的車規客戶

- 以品質與可靠度維繫黏著,透過外包網絡保障交期彈性

- 集團內協同與多地代工分散供應風險

技術與製造能力

核心技術要點

- 細線路與 HDI 疊構能力,兼顧高速訊號完整性與車規耐受要求

- 軟硬結合板工法,用於異形/可撓與高密度模組設計

- 重銅板方案對應電源與熱管理模組,強化高電流載流需求

- AOI 與製程 SPC 管控導入,提升良率與一致性

圖(4)製程能力(資料來源:宇環科技公司網站)

圖(5)機器設備(資料來源:宇環科技公司網站)

原物料與成本變數

主要材料:覆銅板(CCL)、銅箔、乾膜、光阻、藥液與油墨。CCL 與銅箔價格波動影響成本結構最大。2024 至 2025 年電子材料價格與銅價波動頻繁,短期成本壓力高,需透過產品組合升級與議價機制對沖。外包占比提升降低固定資產與人力成本,改善費用槓桿。

市場與競爭態勢

主要競爭者包含毅嘉、同泰、旭軟、力群、達邁、臻鼎-KY、嘉聯益、台郡、易華電、圓裕等台廠,以及欣興、華通、健鼎、AT&S、深南電路、景旺電子、Nippon Mektron、TTM、IBIDEN 等國際廠商。台灣 PCB 產業全球市占約 31.3%,技術密度與供應鏈整合能力具優勢。

宇環之競爭優勢:

- 利基聚焦:車用電子板專精,長期累積車規客戶經驗與製程門檻

- 集團協同:志超體系資源與通路支援,強化採購與接單能力

- 輕資產彈性:接單後外包生產模式,降低營運槓桿,提升景氣循環底部承受度

需關注的競爭壓力:

- 大型同業持續擴產高階板與車用板,價格與交期競爭加劇

- 車用需求周期放緩與認證長週期,使短期導入速度受限

- 原物料價格與匯率波動對毛利率的即時衝擊

近期重大事件與時間軸

- 2024 年 5 月:志昱高雄前鎮廠停止自製,宇環採全外包營運模式,降低固定成本與虧損風險

- 2024 年第三季財報:單季營收年減近 5 成,毛利率仍負,但費用控制明顯,營外淨益支撐稅後小幅轉正

- 2025 年前 9 月:累計營收年減幅度大,市場對車用長期需求仍偏正向;10 月底 PCB 類股受長線題材激勵,宇環盤中亮燈

- 研發聚焦:持續投入 HDI、軟硬結合與車規可靠度提升,結合外包網絡增進交期彈性與成本結構

事件影響評估:

- 短期財務承壓,外包策略顯示成本曲線下移,利於底部修復

- 法說與資訊揭露以穩健保守為主,未見積極籌資(無公債、可轉債或現增公告)

營運模式與風險控管

營運模式:OEM/ODM 為主,無自有品牌。以接單外包生產取代重資本投入,專注接單管理、品質監理與交期協調。

風險控管:

- 供應鏈風險:多地外包分散,上游材料多來源採購

- 匯率與銅價:以價格機制與產品組合調整對沖

- 客戶集中與車規週期:以長約與認證延展維持黏著度,並布局多區域客群降低波動

未來發展策略展望

短期(1 至 2 年)

- 產品組合優化:提升車規高附加價值比重,優先承作重銅、高密度與軟硬結合應用

- 成本曲線下移:外包佔比維持高檔,強化製程監理與良率標準化

- 現金流紀律:精簡資本開支、控管存貨與應收,維持流動性

中長期(3 至 5 年)

- 技術路徑:持續深耕 HDI 疊構、車規耐受與高速/高頻材料導入

- 全球布局:強化東協生產節點與就近服務,承接電動車與智慧座艙供應鏈遷移

- 產學合作與認證:深化車規認證與可靠度試驗庫存,縮短新案導入周期

投資價值綜合評估

核心優點:

- 利基專注:車用電子板長期趨勢仍在,電動化與智慧化推升單車 PCB 價值量

- 營運彈性:外包模式降低固定成本,提高逆風期存活韌性

- 集團後盾:志超體系支援採購、通路與客源協同

主要風險:

- 毛利承壓:短期毛利率仍在修復階段,原物料與價格競爭夾擊

- 需求波動:車用周期放緩,認證長週期使新案導入速度受限

- 財務彈性:流動比率偏低,需持續關注現金流與應收回收表現

關鍵觀察指標:

- 車用高附加價值板佔比變化與單價走勢

- 毛利率修復進度與費用率持續下降幅度

- 應收帳款週轉、訂單能見度與外包交期穩定度

重點整理

- 定位與策略:宇環聚焦車用與光電板之利基製造,採 OEM/ODM 無自有品牌;2024 年起全面導入接單外包,走向輕資產+高彈性

- 財務輪廓:2024 年營收年減、毛利轉負;第三季費用收斂與營外支撐使稅後轉正,但核心製造獲利仍待修復

- 供應鏈與產能:平鎮為樞紐,高雄志昱轉接單節點;中國與東協外包網絡構成分散式產能,對應車用長週期與區域遷移

- 市場與競合:大型廠擴產加劇競爭;宇環以車規認證、品質監理、柔性外包守住利基;長期看電動化與智慧座艙推動單車 PCB 價值量

- 後續關注:毛利率修復、費用率維持低檔、應收與現金流改善、車用新案導入節奏

參考資料說明

公司官方文件

- 宇環科技 2025 年法人說明會簡報(2025.09 至 2025.11)。本文引用公司對營運策略、研發方向、產能與財務重點之說明,作為產業定位與策略解析基礎。

- 宇環科技 2024 年第三季財務報告與月營收公告。本文財務分析與季別對比以該等報告為依據,包含營業收入、毛利、營業外收益與資產負債指標。

- 志昱科技相關公開資訊與歷年年報摘錄。用於補足轉投資與產能布局、製造策略之背景脈絡。

研究報告

- 券商與投資研究機構之 PCB 產業研究報告(2024 至 2025 年)。提供車用 PCB 長期趨勢、同業擴產與全球市占格局作為產業情境分析。

- 產業機構與公協會(TPCA、工研院)之市場資料(2024 至 2025 年)。援引全球 PCB 成長率、區域供應鏈遷移與材料市場動態。

新聞報導

- 財經媒體對 2024 至 2025 年宇環重大公告與月營收之報導(包含高雄廠停產、全外包模式、股價表現)。用於事件時間軸與市場反應之整理。

- 產業新聞對原物料(覆銅板、銅箔)價格波動與 PCB 生產區位調整之追蹤。作為成本變數與供需結構之情境參考。

永續發展文件

- 公司公開之環安政策與品保認證簡述。用於說明車規品質管理、可靠度與製程控管要求之背景。

註:資料均標註時間或期間範圍;若原始來源未揭露時間,則以內容脈絡推斷之年度或季度標記。為避免連結失效,本文不附原始網址,資訊以可交叉驗證之公開文件、研究報告與新聞稿為依據。