巨漢系統科技(6903):無塵室與機電統包的系統整合商,乘 AI 擴建與先進製程之勢

公司概要與發展歷程

公司基本資料與產業定位

巨漢系統科技股份有限公司(JIU HAN SYSTEM TECHNOLOGY CO., LTD.,股票代號 6903)創立於 1989 年 10 月 13 日,前身為大同冷氣工程行,專注於高科技廠務與無塵室工程領域。公司於 2022 年更名為現名,同年辦理公開發行並登錄興櫃,2024 年 12 月 17 日起符合融資融券交易資格,正式邁入資本市場新階段。

公司總部設於新竹市中華路一段 324 號 8 樓,董事長為王滄鍊,總經理為羅瑞鴻,截至 2024 年員工人數達 109 人。巨漢以「品質、信用、效率」為核心經營理念,在台灣高科技廠房工程領域建立穩固地位,成為無塵室及機電空調統包工程的系統集成商。公司服務範圍涵蓋半導體、光電、生技醫療、精密電子及公共工程等領域,在產業價值鏈中扮演關鍵的中游整合角色。

發展歷程與重要里程碑

巨漢的發展軌跡展現台灣高科技產業供應鏈的成長縮影。1989 年公司成立之初,即專注於機電工程領域;1997 年導入 ISO 9002 品保認證,奠定品質管理基礎;1998 年榮獲台灣省優良技術行業工程獎,確立業界地位。

進入 21 世紀後,公司持續累積技術實力與工程實績。2004 年獲新竹市工業會績優廠商獎;2006 年獲力晶半導體及聯測科技績優廠商獎;2011 年獲聯嘉光電優良工程公司獎。2016 年取得鑽石級綠建築及鑽石級智慧建築標章,顯示公司在節能環保與智慧化工程的技術突破。

2018 年承攬的台中花博興建工程榮獲公共工程金質獎,2019 年通過 BSI ISO 45001 職業安全衛生管理認證。2020 年參與成大緊急部署檢疫醫院原型 QurE 示範屋,榮獲內政部優良智慧建築貢獻獎。2022 年綠能科技示範場域工程案榮獲全球卓越建設獎產業建築類金獎,同年完成公司更名並登錄興櫃。2024 年獲力晶積成電子 P5 廠感謝狀,持續深化與半導體龍頭的合作關係。

組織架構與治理機制

公司建立完善的公司治理架構,股東會為最高權力機關,下設董事會、審計委員會、薪酬委員會及稽核部。董事會由董事長王滄鍊領導,成員包含董事林敬堯、羅瑞鴻、廖俊茂,以及獨立董事蔡玉琴、陳清霖、白東岳。總經理羅瑞鴻統籌業務部、採購部、工程部、資訊部及財務行政部等功能部門。

公司重視專業證照與人員培育,促使員工取得冷凍空調、電機、電氣、消防、管線、量測、採購及安全衛生等專業證照。公司持有甲級空調承裝業、甲級電器承裝業、甲級自來水管承裝業等資格,並通過 ISO 9002 國際品保認證及 ISO 45001 職業安全衛生管理認證,確保工程品質與施工安全。

服務據點與市場布局

巨漢總部位於新竹,另設有苗栗辦事處及台南辦事處,服務範圍涵蓋台灣北中南各科技園區。公司積極擴張服務據點,規劃於高雄楠梓、林口等科技聚落設立據點,強化區域服務能量。2025 年 11 月董事會決議赴美國成立子公司,邁向跨國整合型廠務服務公司,瞄準當地 AI 需求及關稅議題下的建廠商機。

核心業務分析

產品系統與服務架構

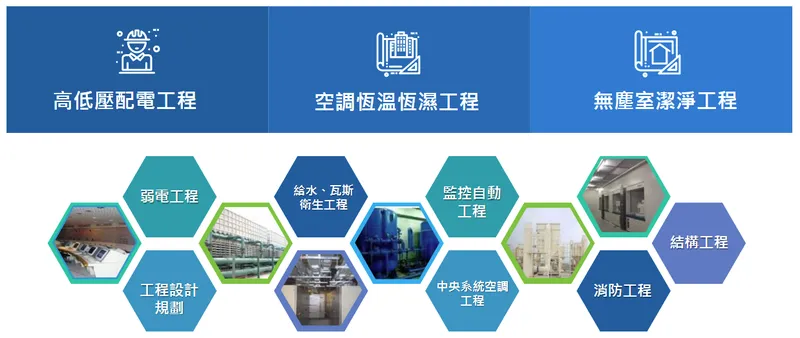

巨漢的核心業務為高科技廠房無塵室及機電空調統包工程(EPC),提供從設計規劃、施工統包到試運轉維護的一站式整合服務。公司服務模組涵蓋無塵室潔淨工程、空調恆溫恆濕系統、高低壓配電工程、給排水系統、消防工程、弱電監控系統、工務(氣體、真空、製程管路)及 BIM 模擬設計等。

圖(1)營業項目(資料來源:巨漢系統科技公司網站)

無塵室潔淨工程為公司核心技術之一,依據 ISO 及 Class 規格進行設計與驗證,精確控制空氣潔淨度、溫濕度及壓差,確保高科技製程環境符合嚴格標準。空調恆溫恆濕系統及中央空調工程提供高精度環境控制,廣泛應用於半導體晶圓廠、封測廠及生技醫療 GMP 無菌室。高低壓配電、UPS 及緊急電力系統確保廠房供電穩定,給排水、工務系統則支援製程用水及特殊氣體供應。

公司積極導入 BIM(建築資訊模型)、PLM(產品生命週期管理)及 ERP(企業資源規劃)數位化管理系統,貫穿設計到施工全流程,提升工程精準度、縮短工期並降低返工率。弱電、監控及 BAS/BMS 智慧建築整合系統,則為廠房提供智慧化管理與節能監控功能。

應用領域與客戶定位

巨漢的服務對象涵蓋半導體、光電、電子零組件、生技醫療及公共工程等領域。在半導體產業,公司服務範圍包含晶圓製造、先進封裝及封測廠房,客戶包括力積電、力成科技、京元電子、南亞科、台灣光罩、日月光等龍頭企業。光電產業方面,公司承攬 LCD/OLED 產線及光罩檢測室工程。生技醫療領域則提供 GMP 藥廠及無菌製劑室的潔淨工程。

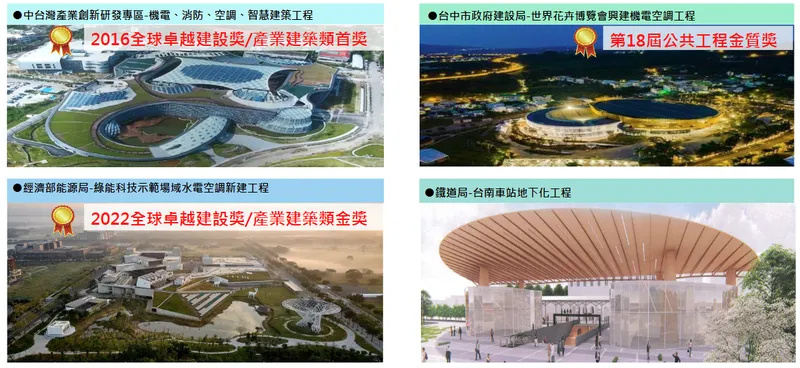

公共工程為公司重要業務線,承攬對象包括工業技術研究院、台灣鐵路、台中市政府建設局、經濟部能源局等政府單位。公司承攬的台中花博興建工程、中台灣產業創新研發專區、綠能科技示範場域等指標性公共工程,均獲得重要獎項肯定,提升品牌信譽與市場競爭力。

近年隨著 AI、HPC(高效能運算)及資料中心需求快速成長,巨漢積極切入資料中心 MEP(機電管線)工程市場。公司以整合設計、快速周轉及高驗證標準,為客戶交付高可靠、低能耗、易維護的廠務系統,建立差異化競爭優勢。

技術優勢與研發能量

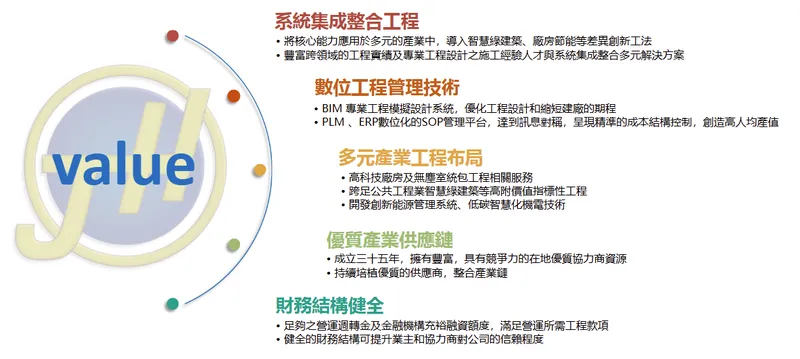

巨漢持續投入技術研發與創新,建立多項核心競爭力。公司導入 BIM 建築資訊模型系統,進行工程模擬設計與優化,有效縮短建廠期程並降低施工錯誤。PLM 及 ERP 數位化管理平台實現資訊對稱,精準控制成本結構,創造高人均產值。

公司與台北科技大學合作開發系統化節能服務方案,整合十大核心系統,涵蓋能源數位化與 AI 智慧控制,提供全方位節能解決方案。相關技術符合政府 2050 淨零碳排目標,強化公司在綠色建築與智慧廠房領域的技術領先地位。

巨漢持有甲級空調、電器、水管承裝資格,通過 ISO 9002 品保認證及 ISO 45001 職安衛認證,並取得鑽石級綠建築及智慧建築標章。公司累積超過 35 年工程經驗,擁有豐富的跨領域工程實績、專業設計施工人才及系統集成整合能力,在無塵室及機電工程領域建立高技術門檻。

圖(2)核心競爭優勢(資料來源:巨漢系統科技公司網站)

市場與營運分析

營收結構與財務表現

巨漢的營收幾乎全部來自高科技產業無塵室及機電統包工程,產品結構高度集中於此一高毛利、高技術門檻業務。根據公司公開資料,110 年度營收為 26.47 億元,稅後淨利 5.97 億元,追溯後每股盈餘(EPS)10.65 元。111 年度營收大幅成長至 47.17 億元,稅後淨利 13.03 億元,EPS 21.50 元,創下歷史新高。112 年度營收回落至 28.68 億元,稅後淨利 8.20 億元,EPS 13.54 元。113 年第一季營收 8.10 億元,稅後淨利 1.93 億元,EPS 3.19 元。

2025 年營運呈現逐季走強態勢。上半年因新專案工程尚處認列初期,稅後純益 1.86 億元,年減 50.5%,EPS 2.79 元。第三季合併營收達 9 億元,較第二季季增 38.7%、年增 56.5%,創近五季單季新高。9 月單月營收達 3.9 億元,年增率高達 90.56%。營收快速成長主要受惠於竹科 X 基地第二及第三軟體大樓新建工程進入認列高峰期,該專案機電工程標案總金額達 33.37 億元,為公司帶來可觀營收貢獻。

公司毛利率表現優異,近年維持在 35%~41% 區間,營業淨利率 28%~36%,稅後淨利率 23%~29%,顯示專案管理與成本控管成效良好。法人評估公司毛利率約 40%,遠高於同業平均約 20% 水準,反映公司在技術整合、工程效率及成本控制方面的競爭優勢。

業績分布與產品組合

巨漢的業績分布呈現明顯的產業結構變化。110 年度半導體封測廠占比 84.06%,晶圓廠僅占 1.58%,公共工程占 5.04%。111 年度半導體封測廠占比降至 60.78%,晶圓廠大幅提升至 34.88%,顯示公司成功切入高毛利晶圓廠工程市場。112 年度晶圓廠占比進一步提升至 42.12%,封測廠降至 40.21%,高科技產業其他類別占 7.36%。113 年第一季高科技產業其他類別大幅躍升至 78.10%,反映資料中心、ESG 節能改造及智慧機電升級案的挹注。

產品組合優化策略明顯提升公司獲利結構。晶圓廠工程技術門檻高、工期長、單案金額大,毛利率優於封測廠工程。資料中心 MEP 工程及高階公共工程同樣具備高附加價值特性。公司透過產品組合朝向「晶圓廠/先進製程」、「資料中心 MEP」、「高階公共工程」三軌優化,有效提升整體毛利結構。

成本控管與供應鏈管理

巨漢建立完善的成本控管機制。公司累積 35 年外包商人力資源及原物料、設備採購歷史大數據,採用扁平化管理縮短採購時間,規避市場波動風險。封測廠工期較晶圓廠短,案間人員配置機動性高,提升扁平化管理效益,降低建造成本。

公司與協力廠商建立長期合作關係,請款流程簡單迅速。對優質協力廠商提供較佳付款條件,強化詢比議空間與彈性。公司豐富的現場施工經驗,能提出優化工法降低造價。導入 BIM、PLM 創新數位化應用,避免施工錯誤、縮短工期、節省成本、提升效率。

在供應鏈管理方面,公司原物料主要來自國內外機電設備供應商,涵蓋高效能空調系統、過濾器、過濾材料及精密配件。公司與國際知名機電設備製造商保持長期合作,確保原材料品質與供應穩定。由於高端高科技工程服務所用原物料多屬高精密與高品質標準,原料成本佔比較高,材料價格變動會直接影響毛利率。公司透過議價能力與長期合作關係,力求降低成本波動影響。

經營能力與同業比較

巨漢在經營能力方面表現優異。112 年度應收款項週轉率達 22.74 次,平均收現天數僅 16 天,遠優於同業。相較之下,洋基工程平均收現天數 45 天,漢唐集成 42 天,聖暉工程 111 天。快速的收現能力反映公司與客戶的良好合作關係及財務管理效率。

存貨週轉率方面,112 年度為 2.40 次,平均售貨天數 152 天。雖然較 111 年度的 93 天有所延長,但仍維持合理水準。公司存貨主要為在建工程,週轉天數受專案規模及認列時點影響。

獲利能力方面,112 年度資產報酬率(ROA)26.56%,股東權益報酬率(ROE)39.24%,雖較 111 年度高峰有所回落,但仍明顯優於同業。洋基工程 112 年度 ROA 14.99%、ROE 32.90%;漢唐集成 ROA 12.50%、ROE 42.08%;聖暉工程 ROA 9.60%、ROE 21.77%。巨漢在資產運用效率及股東報酬方面均展現競爭優勢。

區域市場與客戶結構

市場布局與區域分布

巨漢目前以台灣市場為主,營收幾乎全部來自國內高科技產業及公共工程。公司服務範圍涵蓋新竹科學園區、中部科學園區、南部科學園區及各工業區,透過總部及辦事處提供在地化服務。

2025 年 11 月董事會決議赴美國成立子公司,啟動國際化布局。美國子公司將瞄準當地 AI、HPC 及半導體建廠需求,提供在地化工程服務。此舉有助降低關稅與法規摩擦、縮短交付鏈,並對接美國科技大廠來台建廠及資料中心建設需求。公司同時評估東南亞據點設立可行性,視客戶需求推動跨區域工程調度平台。

高雄據點自 2025 年初參與國內晶圓代工龍頭前期設計案,現正進入投標階段。林口據點承接 12 吋晶圓廠空調與給排水工程,並評估後續機房與 Fab 建廠需求。兩地布局將加速切入 AI 與先進製程相關高毛利工程,擴大服務範圍及市場版圖。

客戶群體與合作關係

巨漢的主要客戶涵蓋半導體、光電、電子零組件、生技醫療及公共工程等領域。半導體產業客戶包括力積電、力成科技、京元電子、南亞科、台灣光罩、日月光、超豐電子、旺宏電子等龍頭企業。光電產業客戶包括聯嘉光電等。傳統產業客戶包括台塑企業、台塑尖端能源科技等。公共工程客戶包括工業技術研究院、台灣鐵路、台中市政府建設局、經濟部能源局等政府單位。

圖(3)往來客戶(資料來源:巨漢系統科技公司網站)

公司與客戶建立長期穩定的合作關係。半導體與生技產業對營運穩定性要求極高,產線擴建與維運需求持續。專案交付品質與驗證經驗形成再回單優勢,客戶黏著度高。公共工程得標紀錄提升品牌信用,作為高難度標案佐證,強化市場競爭力。

圖(4)承攬實績-1(資料來源:巨漢系統科技公司網站)

圖(5)承攬實績-2(資料來源:巨漢系統科技公司網站)

產業價值鏈定位

巨漢在產業價值鏈中扮演關鍵的中游系統集成商角色。上游為工程材料供應商(電線電纜、塑化材料、金屬、照明材料等)、工程設備供應商(冰機、泵、配電盤、監控系統等)及工程勞務分包商(管線、消防空調、電力、衛生給排水等)。下游為半導體、光電、傳統產業及公共工程業主。

公司透過水平整合與專業深化,將上游供應商與下游業主需求進行系統化整合。針對製程特性與驗證規範,提供客製化設計與施工服務。公司在供應鏈中具備議價能力與資源整合優勢,能有效控制成本並確保工程品質。

競爭優勢與市場地位

核心競爭力分析

巨漢的核心競爭力體現在多個面向。技術研發實力方面,公司導入 BIM、PLM、ERP 數位化管理系統,貫穿工程生命週期,提升設計精準度與施工效率。與台北科技大學合作開發 AI 節能控制系統,強化智慧化與節能技術能力。

產品線完整性方面,公司提供從設計規劃、施工統包到試運轉維護的一站式服務。無塵室、HVAC、配電、消防、弱電系統一體化整合,滿足客戶全方位需求。產品組合優化策略,從封測廠擴大至晶圓廠與資料中心高毛利工程,提升獲利結構。

品牌信譽與認證方面,公司持有甲級承裝資格、ISO 品保認證、綠建築與智慧建築標章。公共工程獎項與半導體長期合作名單,強化客戶信任。市場滲透與成本控制方面,高週轉、低收現天數、協力體系成熟,提升營運效率。

財務結構健全方面,公司擁有充足營運週轉金及金融機構充裕融資額度,滿足營運所需工程款項。健全財務結構提升業主與協力商信賴度,有利承攬大型專案。

競爭態勢與同業對比

巨漢在無塵室及機電統包工程市場的主要競爭對手包括漢唐集成、盟立自動化、漢科系統、華懋科技、亞智科技、聖暉工程、廣運機械、亞翔工程、帆宣系統、朋億股份等。市場結構呈現本土與外商並存局面,半導體建廠東南亞化、資料中心本地化帶動跨區競爭,高規專案認證與驗證經驗成為關鍵門檻。

巨漢專注於高科技產業無塵室及機電工程,100% 營收來自高科技產業,彰顯技術實力和市場定位穩固。公司採取一站式整合服務模式,並導入 BIM 數位建模技術提升工程效率與品質,符合半導體與生技產業嚴苛環境要求。強大的專業團隊與口碑使公司在台灣半導體擴產潮中受益明顯。

毛利率方面,巨漢約 40% 水準遠優於同業平均約 20%,反映優異的專案管理和成本控制能力。法人分析指出,公司抓住 5G、AI、ESG 碳中和等產業趨勢,積極開拓多元化客戶群,技術前瞻性與服務競爭力均獲提升。

市場占有率與發展空間

巨漢在台灣半導體及高科技廠房機電工程市場占有重要地位,在本土市場具穩固的中高端份額。隨著 AI、HPC 帶動先進製程與先進封裝建廠需求,資料中心 MEP 工程需求提升,公司成長空間可期。

競爭對手如漢唐與亞翔等也積極擴展業務,包含國內外大型擴廠計畫,尤其朝向東南亞等海外市場擴張,競爭態勢激烈。巨漢透過海外子公司設立、兩地據點布局及資料中心業務拓展,改善產品組合風險,平衡半導體循環波動。

公司未來需持續強化技術與服務深度,穩固並拓展市場地位。透過數位化專案管理、AI 節能技術、綠建築認證及公共工程獲獎背書,提升品牌競爭力。接單能見度上升,推動營運節奏逐季墊高,有助鞏固市場領導地位。

近期重大事件與發展動態

2024 年重要事件

2024 年 12 月 16 日,巨漢上市滿半年,依規定於 12 月 17 日開始進行融資融券交易。此舉提升二級市場流動性,有利股價發現機制與投資人參與。2023 年公司營收達 28.68 億元,稅後純益 8.2 億元,展現穩健營運實力。

2024 年第三季稅後純益 1.12 億元,年減 46%,創單季歷史低點。前三季純益年減 21.9%。營收與獲利短期承壓主要因大型專案工程尚處認列初期階段。公司強調隨著竹科 X 基地等大型案進入裝配與系統段,認列將加速,下半年營運可望回升。

2025 年營運轉折

2025 年第一至第二季,新專案工程認列初期,稅後純益 1.86 億元,年減 50.5%,EPS 2.79 元。第三季營運明顯轉強,單季營收達 9 億元,較第二季季增 38.7%、年增 56.5%,創近五季單季新高。9 月單月營收達 3.9 億元,年增率高達 90.56%。

營收快速成長主要受惠於竹科 X 基地第二及第三軟體大樓新建工程進入認列高峰期。該專案總機電工程標案金額達 33.37 億元,基地面積約 3.76 萬平方公尺,樓地板面積超過 14 萬平方公尺。工程結合多元生活方式與智能綠色生態系統,技術及產品硬體設計達高水準,為公司帶來可觀營收與獲利貢獻。

業績發表與市場溝通

2025 年 10 月 29 日及 11 月 6 日,櫃買中心舉辦業績發表會,聚焦「AI 智慧製造」等四大主題。巨漢與均豪精密、均華精密、創為精密等 27 家上櫃公司參與 11 月 11 日首日發表會。業績發表會提供投資人與公司經營團隊雙向交流機會,有助提升市場能見度與投資人信心。

海外布局啟動

2025 年 11 月 12 日,董事會通過美國設立子公司計畫,邁向跨國整合型廠務服務公司。美國子公司將瞄準當地 AI 需求及關稅議題下建廠商機,提供在地化工程服務。此舉有助降低關稅與法規摩擦、縮短交付鏈,並對接美國科技大廠來台建廠及資料中心建設需求。

高雄據點自 2025 年初參與國內晶圓代工龍頭前期設計案,現正進入投標階段。林口據點承接 12 吋晶圓廠空調與給排水工程,並評估後續機房與 Fab 建廠需求。兩地布局將加速切入 AI 與先進製程相關高毛利工程,拓展營運據點。

接單創新高

2025 年 11 月 12 日,公司宣布訂單衝 85 億元創歷史新高,將自 2025 年起陸續認列。AI 帶動先進封裝、資料中心與高階廠務工程需求上升,接案動能大幅提升。隨接單能見度提升、轉型效益放大,2025 至 2026 年營收獲利可望持續穩定成長。

未來發展策略與展望

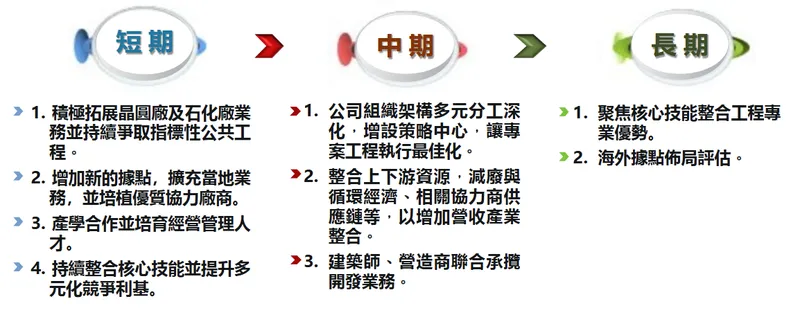

短期發展計畫(1~2 年)

營運目標方面,公司將確保大型標案穩定認列,維持高毛利結構與週轉效率。積極拓展晶圓廠及石化廠業務,持續爭取指標性公共工程。增加新據點、擴充區域業務,培植優質協力廠商。

產能與周轉方面,以 BIM、PLM、ERP 與專案制人力調度提升周轉率,不採大規模擴廠模式。透過數位化管理與工法優化,提升工程效率與品質。

研發與產品方面,持續開發 AI 節能控制與能源數位化技術。推動資料中心 MEP 標準化模組,滿足快速成長的資料中心建設需求。開發創新能源管理系統、低碳智慧化機電技術,符合 2050 淨零碳排目標。

市場拓展方面,強化北中南服務據點,提升區域服務密度。對接外商來台建廠與國內資料中心專案,擴大客戶群。推動產學合作,培育經營管理人才。

財務規劃方面,以營運現金流支應擴張需求。公司目前無公開發債、現增及可轉債規劃,維持穩健財務結構。

圖(6)未來發展計畫(資料來源:巨漢系統科技公司網站)

中長期發展藍圖(3~5 年)

策略性投資方面,美國子公司落地後,視客戶群佈點擴張。評估東南亞據點設立可行性,推動跨國工程調度平台。

技術發展路徑方面,推動潔淨室節能最佳化、製程氣體安全與冗餘技術。深化 BMS/EMS 融合 AI 預測維護功能,提升廠房智慧化水準。

全球化策略方面,推動在地合規與供應鏈本土化。與國際設備商策略合作,強化技術能力與市場競爭力。

產品線深化方面,開發資料中心高階冷卻、近液冷配套技術。針對先進封裝專用廠務需求,提供客製化解決方案。

組織擴張方面,深化專案管理辦公室(PMO)功能,提升跨案資源調度效率。建立跨區域工程調度平台,支援海外業務拓展。

永續目標方面,推動 ESG 組織化運作,建立永續報告與碳盤查制度。以低碳工法增投標競爭力,符合國際綠色建築趨勢。

產業趨勢與成長動能

台灣半導體產業持續成長,為巨漢提供穩定成長動能。根據資策會 MIC 及工研院研究報告,2025 年台灣半導體產值預計年增 15.4% 至 5.45 兆新台幣。工研院更預估 2025 年產值將達 6.5 兆元,年增率 22%。AI 晶片、先進封裝及製造技術發展,帶動半導體產業需求旺盛。

AI、HPC 及資料中心需求快速成長,推動相關設備工程建設需求。全球 AI 浪潮帶動邊緣運算、車用電子、智慧物聯網等應用快速擴展,進一步推動相關設備工程建設,為巨漢帶來長期成長動能。

公共工程與節能改造需求持續。政府推動綠能節能政策,對機電設計與施工提出更高標準。巨漢持續在技術及服務上優化以保持競爭力,預期未來仍有成長空間。

投資價值綜合評估

核心優勢

巨漢的核心優勢在於高毛利結構、數位化專案管理、半導體與資料中心專案經驗及公共工程獲獎背書。公司毛利率約 40%,遠優於同業平均約 20% 水準,反映優異的專案管理和成本控制能力。

數位化管理方面,BIM、PLM、ERP 系統貫穿工程生命週期,提升設計精準度與施工效率。AI 節能控制與能源數位化技術,強化智慧化與節能競爭力。

專案經驗方面,公司深耕半導體、光電、生技醫療及公共工程領域 35 年,累積豐富工程實績。與力積電、力成科技、京元電子、台灣光罩、日月光等龍頭企業建立長期合作關係,客戶黏著度高。

品牌信譽方面,公共工程金質獎、全球卓越建設獎、綠建築與智慧建築標章等獎項,提升品牌競爭力與投標成功率。

成長動能

AI、HPC 帶動先進製程與先進封裝建廠需求,為公司帶來可觀訂單。資料中心 MEP 工程需求提升,公司積極切入此一高成長市場。公共工程與節能改造需求持續,提供穩定業務來源。

海外布局啟動,美國子公司落地後可對接當地 AI 與建廠需求,打開中長期成長天花板。高雄與林口據點強化北高科技廊帶服務密度,提升市場滲透率。

接單創新高,85 億元訂單將自 2025 年起陸續認列,推動營運節奏逐季墊高。竹科 X 基地等大型專案進入認列高峰,帶動 2025 至 2026 年營收與獲利成長。

風險因子

原物料價格波動為主要風險之一。高端機電設備、過濾材料及特殊鋼材等原料成本佔比高,價格變動會直接影響毛利率。公司透過長約、比價與設計優化緩衝成本壓力。

單一區域集中度偏高。目前營收幾乎全部來自台灣市場,海外業務占比低。美國子公司設立有助分散區域風險,但需時間培養客戶與建立市場地位。

專案認列節奏受驗收時點影響。大型工程專案認列時間受業主驗收進度影響,可能造成單季營收波動。公司透過多元化專案組合平衡認列節奏。

國際貿易與出口管制不確定性。美中貿易摩擦及美國政府對中國科技出口管制,可能影響台廠海外市場銷售。公司需靈活應對供應鏈風險與市場調整。

綜合評述

巨漢以台灣為核心、往海外複製能力的策略路徑合理。若美國子公司落地順利、取得在地專案,將打開中長期成長天花板。短期關注 2025 至 2026 年接單 85 億元的實際認列節奏與毛利表現。

公司具備高毛利結構、數位化專案管理、半導體與資料中心專案經驗及公共工程獲獎背書等核心優勢。AI、HPC 帶動先進製程與先進封裝建廠需求,資料中心 MEP 工程需求提升,公共工程與節能改造持續,提供多元成長動能。

原物料價格波動、單一區域集中度偏高、專案認列節奏及國際貿易不確定性為主要風險因子。公司透過成本控管、海外布局、多元化專案組合及供應鏈管理,降低相關風險。

整體而言,巨漢在無塵室及機電統包工程領域具備技術領先地位與市場競爭力。隨著 AI、先進製程及資料中心需求持續成長,公司營運前景正面,具備長期投資價值。

重點整理

巨漢系統科技處於高科技建廠供應鏈中游系統集成商位階,整合無塵室、HVAC、配電、消防、弱電與智慧控制,具備高技術門檻。公司以「品質、信用、效率」為核心,深耕機電空調與無塵室領域 35 年,建立穩固市場地位。

營運特性方面,公司維持高毛利結構約 40%,週轉效率佳。BIM、PLM、ERP 數位化與 AI 節能控制強化工期與成本精準度。平均收現天數僅 16 天,遠優於同業,反映優異的財務管理能力。

案源動能方面,竹科 X 基地等大型案 2025 年進入認列高峰期。訂單達 85 億元歷史新高,推動 2025 至 2026 年持續成長。AI 帶動先進封裝、資料中心與高階廠務工程需求上升,接案動能大幅提升。

區域策略方面,台灣為主要市場,美國子公司啟動國際化布局。兩地布局承接 AI、先進製程、資料中心與公共工程需求。高雄與林口據點強化北高科技廊帶服務密度。

風險控管方面,材料波動與驗收節奏為關鍵變數。公司以長約、在地化供應與設計優化緩解成本壓力。多元化專案組合平衡認列節奏,降低單一專案風險。

投資評估方面,若海外在地化落地並取得初期專案,將打開中長期成長曲線。短期觀察第四季起至 2026 年的認列進度與毛利維持度。公司具備技術領先、市場定位明確及大型工程專案推動等優勢,營運成長獲市場看好。

參考資料說明

公司官方文件

-

巨漢系統科技股份有限公司上櫃前業績發表會簡報(2024 年第四季)。本研究主要參考公司營運概況、歷史沿革、工程類別、財務與同業比較,以及治理與 ESG 布局。簡報由公司經營團隊主講,為近期權威資訊來源。

-

巨漢系統科技 2024 年度與 2025 年度投資人關係資訊與月營收公告(2025 年第一季至第三季)。本文營收節奏與重大事件時序,參考相關公開揭露資料。

-

巨漢系統科技公司網站與案例頁。本文工程案例、服務模組、證照與據點資訊主要依據公司官網彙整。

研究報告

-

富邦證券與市場研究彙編(2024 至 2025 年)。針對無塵室與機電統包產業競局、巨漢毛利結構與專案管理效率提出分析觀點。

-

投資研究機構與財經媒體專題(2024 至 2025 年)。提供巨漢在 AI、資料中心與先進製程帶動下案源動能與認列趨勢觀察。

新聞報導

-

經濟與財經媒體(2025 年 10 月至 11 月)。櫃買中心「AI 智慧製造」主題發表會報導與公司與會資訊,對應資本市場溝通重點。

-

綜合財經新聞(2025 年第三季)。單月與單季營收創近五季新高報導,佐證認列節奏加速。

-

2024 年 12 月上市滿半年、融資融券納入新聞稿與市場消息,對交易流動性影響做補充。

永續發展文件

- 公司 ESG 永續推行委員會與治理實務守則相關文件(2022 至 2025 年)。本文對 ESG 架構、環境與社會面向敘述,主要依據公司治理與永續揭露內容彙整。

註:上述資料來源以 2025 年 11 月最新資訊為優先,舊資料僅作脈絡補充;本文未附原始超連結以避免連結失效,內容皆為公開且可交叉驗證資料彙整。