創為精密(6899):高門檻觸控解決方案的隱形冠軍

公司簡介與發展歷程

創為精密材料股份有限公司(Apex Material Technology Corp.,股票代號:6899)成立於 2000 年 5 月 24 日,總部位於基隆市安樂區。公司以高端觸控解決方案為核心,橫跨電阻式與投射式電容(PCAP)觸控面板、PenMount 觸控控制器、光學貼合與固態光學膠,並延伸至觸控顯示器與 Open Frame 觸控螢幕。經過二十餘年發展,創為已成為全球工控、醫療、交通等高可靠度市場的重要供應商,並於 2024 年 4 月 8 日正式上櫃。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 創為精密材料股份有限公司 |

| 英文名稱 | Apex Material Technology Corp. |

| 股票代號 | 6899(上櫃) |

| 成立時間 | 2000 年 5 月 24 日 |

| 資本額 | 約新台幣 8 億元 |

| 員工人數 | 348 人 |

| 董事長 | 趙書華 |

| 總經理 | 趙書華 |

| 營運副總 | 朱中平 |

| 研發副總 | 林昇耀 |

| 總部地址 | 基隆市安樂區武訓街 84 號 |

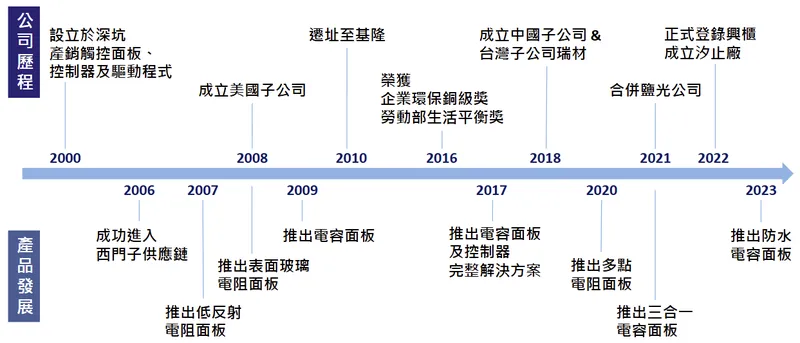

發展歷程分析

創為精密的發展軌跡可分為四個關鍵階段:

草創與技術奠基期(2000-2009 年):公司於 2000 年設立於深坑,初期專注電阻式觸控面板開發。2006 年推出表面玻璃電阻面板,2007 年推出低反射電阻面板,2008 年推出多點電阻面板。2009 年正式登錄興櫃,同年推出電容面板,完成產品線初步布局。

產能擴充與整合期(2010-2016 年):2010 年成立汐止廠,推出電容面板及控制器完整解決方案,建立軟硬體整合能力。2016 年總部遷至基隆,同年推出三合一電容面板,並獲勞動部工作生活平衡獎。

垂直整合深化期(2017-2021 年):2017 年成立中國子公司與台灣子公司瑞材,強化材料自製能力。2018 年榮獲企業環保銅級獎。2020 年推出防水電容面板,同年獲中華民國人才品質管理系統銅牌獎。2021 年合併鹽光公司,完善光學貼合產能。

國際化與資本市場期(2022 年至今):2022 年成立美國子公司 AMTOUCH USA, INC.,強化北美市場服務。2024 年 4 月 8 日正式上櫃,完成資本市場重要里程碑,對外揭示材料與觸控整合的差異化路線。

圖(1)公司沿革(資料來源:創為精密公司網站)

圖(2)AMT PCAP 觸控解決方案-1(資料來源:創為精密公司網站)

圖(3)AMT PCAP 觸控解決方案-2(資料來源:創為精密公司網站)

組織規模與全球布局

創為精密目前擁有 348 名員工,研發與製造為主體,支援客製與長週期供應。研發團隊涵蓋 PCAP/電阻、控制 IC/韌體、光學膠/貼合、系統整合等多領域協作。

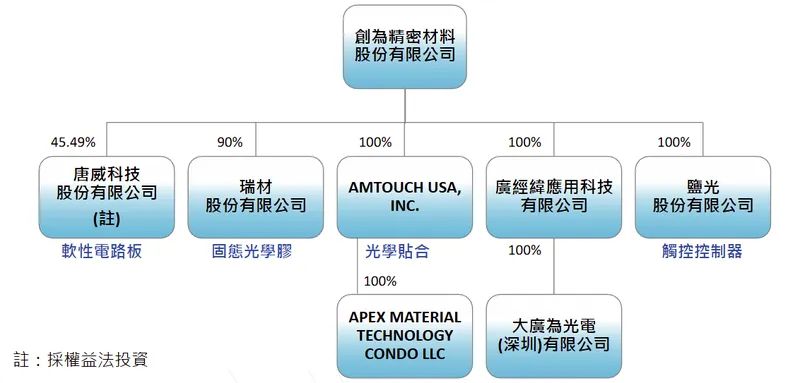

圖(4)集團佈局(資料來源:創為精密公司網站)

全球據點方面,台灣設有基隆廠與汐止廠兩大生產基地,總生產面積約 19,000 平方米(約 6,000 坪),月產能約 16 萬片(以 10 吋計)。美國設有子公司 AMTOUCH USA, INC.,負責當地技術服務與客戶支援。此外,公司持有廣經緯應用科技 45.49% 股權(採權益法投資),並擁有唐威科技(90%)、瑞材(100%)、鹽光(100%)等子公司,形成完整產業鏈布局。

銷售通路方面,公司直供歐美日一線客戶與系統整合夥伴,美國據點強化在地服務。研發中心以台灣為核心,結合子公司瑞材(固態光學膠)、鹽光(光學貼合)強化垂直整合能力。

榮譽與認證

創為精密長期重視品質管理與企業社會責任,獲得多項認證與獎項:

- 第 23 屆與第 25 屆中華民國企業環保獎銅級獎

- 2020 年中華民國人才品質管理系統銅牌獎

- 2018 年與 2021 年獲行政院衛生署國民健康局頒發健康啟動/促進標章

- 2016 年第 2 屆勞動部工作生活平衡獎工作悠活獎章

- 勞動部勞動力發展署「人才贊展品質管理系統」核可

- ISO 9001:2015、ISO 13485:2016、ISO 14001:2015、ISO 45001:2018 認證

- UL、REACH、RoHS 認證

核心業務與產品體系

產品系統說明

創為精密的產品線完整,涵蓋觸控解決方案全系列:

主力產品線:

-

電阻式觸控面板:包含表面玻璃電阻面板、低反射電阻面板、多點電阻面板,適用於工業與特殊環境應用。

-

投射式電容觸控面板(PCAP):提供標準 PCAP、三合一 PCAP、Aqua Proof PCAP 等多元方案,滿足不同應用場景需求。

-

PenMount 觸控控制器系列:包含觸控控制板、PenMount IC、觸控驅動程式(Touch Drivers)、觸控工具程式(Touch Utility),提供完整軟硬體整合方案。

-

光學貼合與固態光學膠:自行研發生產矽膠(含厚膠、軟膠),提供觸控面板與 LCD 面板、蓋板與 LCD 面板的貼合服務,並延伸至電子紙(ePaper)與膽固醇液晶(Ch-LCD)貼合應用。

-

觸控顯示器與 Open Frame 觸控螢幕:整合觸控面板、光學貼合、光學矽膠與 LCD 面板,提供一體化觸控顯示解決方案。

-

綠色顯示整合方案:開發電子紙與膽固醇液晶整合方案,應用於節能顯示領域。

圖(5)產品線(資料來源:創為精密公司網站)

核心方案亮點:

三合一 PCAP 觸控解決方案:全球唯一同一片 PCAP 面板相容 PenMount、ILITEK、EETI 三種控制器,降低客戶導入風險與系統切換成本。此方案基於公司對觸控控制器技術的深度理解,實現「One For All PCAP」整合方案,大幅簡化客戶供應鏈管理。

圖(6)觸控解決方案(資料來源:創為精密公司網站)

圖(7)三合一 PCAP 觸控解決方案(資料來源:創為精密公司網站)

Aqua Proof PCAP 觸控解決方案:專為流水環境(洗車場、淋浴設備、戶外設備)設計,採用自電容 PCAP 觸控按鍵設計,支援最多 20 個觸控按鍵,提供搭配或不搭配 LCD 兩種設計選擇。

圖(8)Aqua Proof PCAP 觸控解決方案(資料來源:創為精密公司網站)

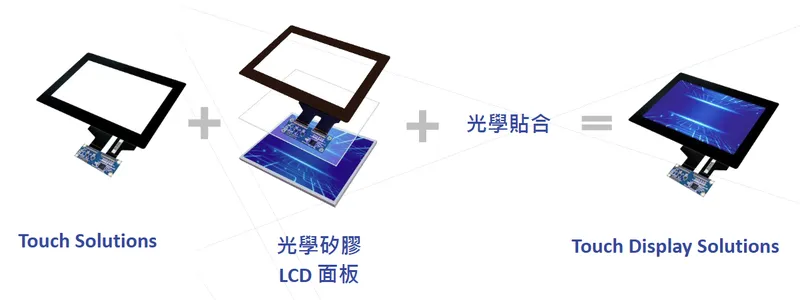

Touch Display Solutions:整合觸控解決方案、光學貼合、光學矽膠與 LCD 面板,形成完整觸控顯示方案,簡化客戶採購流程,提升系統整合效率。

圖(9)Touch Display Solutions(資料來源:創為精密公司網站)

未來產品規劃:

公司規劃深化 Open Frame Monitor 系列,拓展綠色顯示(ePaper/Ch-LCD)與光學材料整合應用,並開發醫療級、工控級高防護模組化解決方案,持續強化產品線廣度與深度。

圖(10)Open Frame Touch Monitor(資料來源:創為精密公司網站)

應用領域分析

創為精密產品主要應用於以下領域:

工業自動化與工業電腦:佔營收約 81%,為公司最大應用市場。產品廣泛應用於工業控制系統、自動化設備、工業電腦等領域,客戶包含歐洲最大工業電腦廠商西門子、施耐德電機、研華科技、台達電子等。

醫療設備:佔營收約 10%。產品應用於醫療監控系統、牙醫設備、病患管理系統等,客戶包含歐洲第一大牙醫設備商、美國百大醫療企業等。產品具備抗雜訊干擾、防水、符合醫療認證等特性。

軌道交通與車載系統:佔營收約 5%。產品應用於軌道車輛資訊系統、車載人機介面等,包含世界頂尖汽車品牌(超跑界傳奇)P 廠 S 系列 918 車款採用 AMT PCAP 觸控解決方案。

海運航太與特殊環境應用:產品具備抗 UV、低反射、防水抗震等特性,適用於海運航太及戶外嚴苛環境。

戶外電子設備及公共設施:應用於販賣機、充電樁、加油站顯示屏等公共設施,產品具備高耐候性與環境適應性。

解決方案特色:

創為精密產品具備抗雜訊干擾、抗 UV、低反射、防水抗震等嚴苛環境能力,支援長期供貨、少量多樣、認證齊備等特性。公司以「材料+觸控+控制器+貼合」的整合能力,提供高可靠度、可維護、可擴充的人機介面平台,滿足工控、醫療、交通等專業領域的高規格需求。

技術優勢分析

核心技術:

創為精密擁有 PCAP/電阻觸控設計、控制器與驅動軟體、光學貼合、固態光學膠、抗菌抗病毒塗層、一體黑玻璃塗層等核心技術。公司已取得 114 項專利,聚焦觸控、材料與貼合關鍵節點,形成技術壁壘。

研發能量與創新成果:

公司持續投入研發,研發費用佔營收比重約 8-10%。近年推出三合一 PCAP、Aqua Proof、醫療級整合方案、ePaper 貼合能力等創新產品,展現研發實力。研發團隊涵蓋多領域協作,包含 PCAP/電阻、控制 IC/韌體、光學膠/貼合、系統整合等,支援產品客製化與技術升級。

產學與產業合作:

公司與歐美一線醫療與工控客戶共研符合體系認證產品,早期介入規格共研,提供控制器、貼合、材料一站式服務。海外據點與技術 PM 貫穿 NPI 到量產維護,強化客戶黏著度。

技術發展藍圖:

公司持續強化材料自製比重,開發低功耗與高可靠度顯示整合技術,推動醫療/工控高規格產品導入。未來將聚焦更高抗噪、更低反射、更強環境耐受的 PCAP 系統方案,並拓展非觸控光學貼合業務。

市場與營運分析

營收結構與財務績效

創為精密近年營運表現穩健,以下為歷史財務數據(單位:新台幣仟元):

| 項目 | 2020 年 | 2021 年 | 2022 年 | 2023 年前三季 |

|---|---|---|---|---|

| 營業收入 | 1,190,252 | 1,297,443 | 1,411,841 | 789,250 |

| 營業毛利 | 524,029 | 520,793 | 607,898 | 317,615 |

| 毛利率(%) | 44 | 40 | 43 | 40 |

| 營業利益 | 292,609 | 262,437 | 336,702 | 122,764 |

| 稅前淨利 | 287,367 | 269,328 | 272,420 | 182,205 |

| 本期淨利 | 216,083 | 230,837 | 199,702 | 147,669 |

| 每股盈餘(元) | 5.72 | 6.07 | 5.21 | 3.85 |

營運脈動分析:

2023 年前三季營收受客戶庫存調整影響,較去年同期下滑 25.59%,但毛利率維持 40% 以上高檔水準,顯示產品組合與獲利能力穩健。

2025 年營運動能明顯回升。根據公開揭露資訊,2025 年 1-9 月累計營收約 883,000 仟元,年增約 24.69%;2025 年 9 月單月營收 119,000 仟元,年增約 45.91%。毛利率約 42.69%,營益率約 23.09%,反映高附加價值產品組合與產能利用率提升。

產品營收分析:

工控與醫療合計佔比約 90%,顯示高規格長週期市場為收入主軸。產品類別方面,電阻類佔比逐步下滑,PCAP 與「其他(控制器、貼合、材料、模組)」提升,毛利結構持續優化。

財務績效分析:

毛利率變化與原因:公司長期維持 40-43% 毛利率,主因為高門檻客製、材料自製、貼合良率與控制器整合能力。相較同業,創為精密毛利率明顯領先,反映產品差異化與技術壁壘。

營業費用控制:公司透過自動化、生產資訊化與少量多樣排程優化,費用率穩定。2025 年度營業利益率約 23.09%,反映規模與產品組合改善。

稅後淨利與 EPS:2021-2025 年呈現「2023 年觸底、2024-2025 年回升」型態。2025 年前三季每股盈餘表現優於歷史同期,顯示營運動能回溫。

現金流量:公司以自營運資金與既有資本支應擴產,未見發債計畫,財務結構穩健。

區域市場分析

市場布局重點:

歐洲市場:為高規格需求核心,工控與醫療案量集中。公司與歐洲最大工業電腦廠商、西門子體系、歐洲第一大牙醫設備商等建立長期合作關係。

北美市場:美國子公司 AMTOUCH USA, INC. 強化在地技術服務,服務美國百大醫療企業等客戶。

亞洲市場:台灣為研發與製造基地並兼具內銷,大陸客戶經歷去庫存後回穩。公司維持醫療與工控專案滲透,擴大系統夥伴網絡。

發展策略:

歐美市場維持深度耕耘,強化在地技術服務。亞洲市場維持醫療與工控專案滲透,擴大系統夥伴網絡。公司未來將評估歐洲服務據點強化,提升客戶服務能量。

客戶結構與價值鏈分析

客戶群體分析與合作網絡

客戶類別:

創為精密客戶以歐美一線大廠為主,包含:

- 工控客戶:歐洲最大工業電腦集團、西門子體系、研華、台達等

- 醫療客戶:歐洲醫療設備龍頭、美國百大醫療企業、歐洲第一大牙醫設備商

- 車載客戶:世界頂尖汽車品牌(超跑界傳奇)特定車型之車內人機介面

- 工業客戶:日本第一重化工業製造商等

營收貢獻與黏著度:

工控與醫療長週期專案貢獻高,售後與代工序持續供應。少量多樣與長期供貨契約提升客戶黏著度。公司早期介入規格共研,提供控制器、貼合、材料一站式服務,強化客戶關係。

客戶開發與服務模式:

公司早期介入規格共研,提供控制器、貼合、材料一站式服務。海外據點與技術 PM 貫穿 NPI 到量產維護,確保產品品質與交期。公司以「品質即品牌」路線,在高門檻利基市場建立口碑。

價值鏈定位與議價力

產業鏈角色:

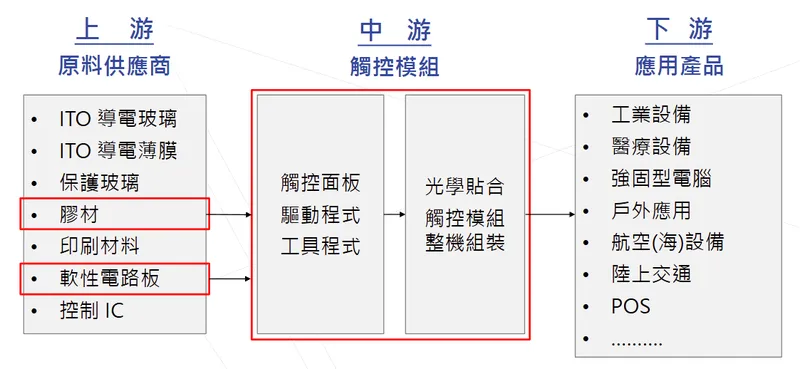

創為精密為整合型供應商,上游材料(固態光學膠)、中游模組(觸控面板、光學貼合)、軟體控制器(PenMount)一條龍供應,降低客戶 BOM 與風險。

圖(11)產業鏈佈局(資料來源:創為精密公司網站)

供應鏈整合程度:

固態光學膠與貼合內製,掌握良率與交期。控制器自有品牌 PenMount,提供完整軟硬體整合方案。公司垂直整合程度高,為市場少數可提供觸控完整解決方案的供應商。

議價能力:

技術替代性低、認證周期長,議價能力高於通用觸控模組供應商。長期維持 40% 以上毛利率即為驗證。公司以高規格長週期市場為主,避開消費電子紅海,維持獲利結構優勢。

生產基地與產能配置

生產據點與產能結構

台灣雙廠:

- 基隆廠:總部所在地,地址為基隆市安樂區武訓街 84 號,為公司主要生產基地。

- 汐止廠:地址為新北市汐止區中興路 43-8 號 5 樓,為擴產中心,聚焦醫療/工控高規格訂單。

圖(12)集團生產基地(資料來源:創為精密公司網站)

總生產面積:約 19,000 平方米(約 6,000 坪)

月產能:約 16 萬片(以 10 吋等效)

美國子公司:AMTOUCH USA, INC. 負責當地技術服務與客戶支援

產能配置策略:

汐止新廠聚焦醫療/工控高規格訂單,提升整體良率與交期。導入無塵室、全自動化與智慧製造,縮短交期、降低在製存貨。新廠預計未來五年能大幅提升產能,支援市場需求成長。

公司採用智慧製造管理,整合 ERP 系統和供應鏈管理,提升生產線自動化與生產效率,有效縮短訂單交貨周期,降低庫存周轉時間。

競爭優勢與市場地位

競爭優勢分析

核心競爭力:

-

技術研發實力:擁有超過 25 年觸控技術經驗,持續投入新產品開發,特別是環保型產品。研發費用佔營收比重約 8-10%,確保產品市場競爭力。

-

專利與智財布局:擁有 114 項專利,聚焦觸控、材料與貼合關鍵節點。三合一 PCAP、Aqua Proof、ePaper 貼合工法等創新技術形成技術壁壘。

-

產品線完整性:面板、控制器、貼合、材料、模組一條龍供應,簡化客戶供應鏈管理,提升採購效率。

-

品牌價值定位:品質的象徵,AMT 即質量。公司以提供高品質產品為使命與願景,獲國際知名大廠信任與長期支持。

-

市場滲透程度:掌握歐、美、台一線大廠通路,長期專注工控、醫療領域,營收占比維持近 90% 水準。

-

成本控制能力:內製關鍵材料與貼合工序,毛利結構優勢明顯。自動化、生產資訊化與少量多樣排程優化,費用率穩定。

市場競爭地位:

創為精密為高端工控與醫療觸控供應鏈之核心夥伴。2024-2025 年市占提升,部分研究估計高端觸控面板市占逾 10%(利基市場口徑)。公司以「高可靠度+長週期」對抗大陸價格戰,避開消費電子紅海,維持獲利結構優勢。

近期重大事件與策略調整

重大事件時間序列與影響

2024 年 4 月 8 日上櫃:

完成法人治理與資訊揭露機制,提升國際能見度與籌資彈性,強化人才與供應鏈信任。上櫃後公司積極參與資本市場活動,提升品牌知名度。

2024-2025 年汐止產能擴充落定:

醫療/工控訂單承接量提升,良率與交期優化,支撐毛利率穩定。新廠導入無塵室、全自動化與智慧製造,為未來五年成長奠定基礎。

2025 年前三季營收加速回升:

1-9 月營收年增約 24.69%,9 月單月年增約 45.91%。客戶去庫存結束、新產品與專案放量、區域需求回溫,推動營收動能回升。

2025 年 11 月參與櫃買中心 AI 智慧製造主題業績發表會:

強化資本市場溝通,凸顯 AMT 在智慧製造 HMI 環節之關鍵性,提升投資人信心。

策略調整與組織動能

營運策略:

維持「高品質+高附加價值」產品組合,控制通用單價壓力。聚焦高規格長週期市場,降低價格戰衝擊。

投資規劃:

以自有資金與先前現增資本支應擴產,近期無發債與可轉債計畫。財務結構穩健,維持資本彈性。

產能配置:

聚焦台灣雙廠,維持 100% MIT 可控性與彈性。汐止新廠聚焦醫療/工控高規格訂單,提升整體良率與交期。

人才布局:

研發比重維持 8-10% 營收,持續堆疊材料與貼合 Know-how。提供育兒津貼、獎學金、專利獎金等員工福利,強化人才吸引力。

ESG 與永續發展

環境面:節能減碳

創為精密積極推動環境永續發展,具體措施包含:

減碳目標:2023 年首度完成溫室氣體盤查自主查證,制定減碳 15% 目標。

具體措施:

- 設置能源監控管理系統,有效分配能源使用及監控

- 購買綠電,使用再生材料及環保產品

- 廢棄物分類及回收再利用,每年回收再利用廢玻璃達 230 噸

- 廠務系統廢水回收再利用

認證成果:取得 ISO 14001:2015 環境管理系統認證

社會面:社會公益

公益範圍:關懷足跡遍及台灣、美國、中國、德國及瑞士

具體行動:

- 長期社會公益捐助,幫助數千位學生、孩童及數百家社會團體

- 提供金錢、物資援助弱勢族群,並提供就業機會

- 捐贈白米或物資給偏鄉孩童,支持中低收入戶和偏鄉學童教育

- 支持有機耕種

志工活動:2023 年第三季為「創為志工季」,近 200 名同仁參與,服務超過 20 個慈善單位(含探訪弱勢長者、關懷育幼院童、環境清掃、藥癮更生人親子營等)

員工面:幸福企業

員工福利:

- 育兒支持:每月提供 0-6 歲育兒津貼、每學期員工子女獎學金

- 獎勵機制:提案改善獎金、專利獎金

人才培育:

- 新進人員教育訓練(eLearning)

- 提供同仁免費外訓機會

- 外聘顧問指導

- 員工自我提升:讀書會、QCC(品質管制圈)

治理面:公司治理

股東權益:

股東會運作依「股東會議事規則」辦理,由董事長主持。設有發言人制度,官網設置「投資人專區」。設公司治理主管。

董事會職能:

依「董事會議事規範」運作,共 7 席董事(含 3 席獨立董事、2 席女性董事)。獨立董事依「獨立董事之職責範疇規則」行使職權。每季至少召開 1 次董事會,本屆至今已召開 9 次。

審計及薪酬委員會:

設薪酬委員會及審計委員會。審計委員會每季至少召開 1 次,第一屆至今召開 7 次。薪酬委員會每年至少召開 2 次,第一屆至今召開 6 次。

內稽內控制度:

依相關法令辦理內控內稽作業。內部稽核報告於稽核完成次月底前提報獨立董事。內部稽核主管列席審計委員會及定期性董事會並提報稽核報告。

風險與機會

成長機會

智慧製造與智慧醫療升級需求擴大:

全球智慧製造與智慧醫療市場持續成長,對高品質觸控產品需求增加。創為精密以技術領先與產品差異化,有望持續受惠。

綠色顯示滲透:

電子紙(ePaper)與膽固醇液晶(Ch-LCD)等低功耗 HMI 滲透率提升,公司已開發相關貼合能力,可望開拓新市場。

歐美客戶採購回溫:

歐美客戶去庫存結束,採購動能回溫。中長期替換循環支撐需求穩定成長。

主要風險

原材料價格波動:

玻璃基板、光學薄膜、FPC、IC 等原材料價格波動可能影響成本結構。

匯率與地緣供應鏈風險:

國際供應鏈變動與匯率波動影響美元、歐元計價專案。

同業技術追趕:

同業在特定子領域技術追趕可能影響市場地位。

應對作法

多元供應商與提前備料:

公司採取多元供應商策略,並提前佈局原物料及關鍵零組件,減少供應鏈波動風險。

材料自製提升比重:

固態光學膠與貼合內製,掌握良率與交期,降低對外部供應商依賴。

聚焦高規格長週期市場:

以 PCAP、控制器、貼合的整合力維持差異化,降低價格戰衝擊。

未來發展策略展望

短期發展策略(1-2 年)

營運目標:

維持毛利率 40% 以上,營益率穩定於 20% 上緣。持續優化產品組合,提升高毛利產品出貨比重。

產能擴充:

汐止產線效能優化,提升醫療與工控專案承接量。導入無塵室、全自動化與智慧製造,縮短交期、降低在製存貨。

研發專案:

三合一 PCAP 持續優化,Aqua Proof 場景擴大,ePaper 貼合量產化。開發更高抗噪、更低反射、更強環境耐受的 PCAP 系統方案。

市場拓展:

歐美醫療與工控專案深耕,交通與戶外設備加值模組出海。強化在地技術服務,提升客戶黏著度。

人才與財務:

維持 8-10% 研發比重,資本支出審慎,未見發債計畫。提供育兒津貼、獎學金、專利獎金等員工福利,強化人才吸引力。

中長期發展策略(3-5 年)

策略投資:

材料技術升級(固態光學膠、塗佈材料),低功耗顯示整合。持續投入研發創新,特別是在 AI 與自動化領域。

技術路徑:

更高抗噪、更低反射、更強環境耐受的 PCAP 系統方案。開發節能產品、循環材料導入,強化客戶 ESG 供應鏈連結。

全球布局:

美國據點擴大技術服務,評估歐洲服務強化。擴大全球市場布局,加強在地化服務。

產品線發展:

Open Frame Monitor 系列標準化,醫療級模組平台化,非觸控光學貼合業務開拓。拓展綠色顯示(ePaper/Ch-LCD)與光學材料整合應用。

永續目標:

以節能產品、循環材料導入,強化客戶 ESG 供應鏈連結。持續推動環境永續發展,提升企業價值。

投資價值綜合評估

投資亮點

高門檻利基市場與完整整合能力:

創為精密以高門檻利基市場+完整整合能力,維持 40% 以上毛利率結構。技術替代性低、認證周期長,議價能力高於通用觸控模組供應商。

客戶關係長期穩固:

工控/醫療收入占比高,景氣韌性強。客戶以歐美一線大廠為主,長期合作關係穩固,售後與代工序持續供應。

材料與貼合自製優勢:

固態光學膠與貼合內製,供應鏈可控性高,良率與交期具優勢。控制器自有品牌 PenMount,提供完整軟硬體整合方案。

產能擴充完備:

汐止新廠已落成,產能已擴充完備。2024-2025 年動能回升,營收年增約 24.69%,9 月單月年增約 45.91%。

風險提醒

國際供應鏈變動與原料價格壓力:

玻璃基板、光學薄膜、FPC、IC 等原材料價格波動可能影響成本結構。

匯率波動影響:

匯率波動影響美元、歐元計價專案,可能影響營收與獲利。

個別大客戶動能變化:

個別大客戶動能變化對短期月營收波動影響,需持續關注客戶需求變化。

綜合判斷

以技術與材料雙軸壁壘、長週期高可靠度市場鎖定、可控產能與穩健財務為底,創為定位為台灣高端觸控領域的隱形冠軍。在智慧製造與智慧醫療驅動下,中長期成長曲線明確。公司以「品質即品牌」路線,在高門檻利基市場建立口碑,有望持續受惠於產業升級趨勢。

重點整理

多元事業體穩健發展:

創為精密已成功轉型為橫跨電阻式與投射式電容觸控面板、控制器、光學貼合、固態光學膠等多元產品線的整合型供應商,營運基礎穩固。

觸控技術領先:

公司在觸控面板與控制器領域具備技術優勢,持續投入研發創新,並積極拓展高附加價值與綠色環保產品線。擁有 114 項專利,形成技術壁壘。

營運動能回升:

2025 年前三季營收年增約 24.69%,9 月單月年增約 45.91%。毛利率約 42.69%,營益率約 23.09%,營運動能明顯回升。

產能擴充完備:

汐止新廠已落成,產能已擴充完備。導入無塵室、全自動化與智慧製造,為未來五年成長奠定基礎。

財務狀況穩健:

近年毛利率維持 40% 以上高檔水準,財務結構穩健,未見發債計畫。以自有資金與既有資本支應擴產,維持資本彈性。

ESG 永續發展:

積極推動環保永續發展,完成溫室氣體盤查自主查證,制定減碳 15% 目標。展現企業社會責任,提升品牌形象。

客戶關係穩固:

掌握歐、美、台一線大廠通路,長期專注工控、醫療領域。客戶關係長期穩固,工控/醫療收入占比高,景氣韌性強。

參考資料說明

公司官方文件

-

創為精密材料股份有限公司上櫃前業績發表會簡報(2024.04)。本文營運概況、產品結構、研發與產能資訊主要參考該簡報,包含財務數據、產品組合、區域營收與未來展望,為公司正式對外揭露之權威資料。

-

創為精密 2025 年度月營收與法說會彙整(2025.09-2025.10)。本文之 2025 年 1-9 月營收、9 月單月營收與毛利率、營益率等指標,綜合公司公告與投資人溝通資訊彙編。

-

創為精密公司網站與 ESG 專區(2024-2025)。本文 ESG、認證體系與人才制度等內容,參考公司官網公開資料。

研究報告

-

券商 IPO/競價拍賣文件(2024.03-2024.04)。提供公司基本面、產業定位、產品與市場分析,作為本文產業結構與競爭力評估之參考。

-

投資研究平台與法人觀點彙整(2024-2025)。涵蓋工控/醫療需求回溫、產品組合升級與市占變化,補充本文市場展望與投資評估。

新聞報導

-

財經媒體與產業專題(2024.04-2025.11)。內容含上櫃訊息、業績脈動、參與櫃買中心業績發表會與智慧製造主題之報導,支撐本文近期重大事件段落。

-

產業活動與展會資訊(2024-2025)。Touch Taiwan、企業動態與新品方向,作為產品與技術發展趨勢之參考。

註:本文內容主要依據 2024 年上櫃前業績發表會簡報、2025 年月營收公告及其他公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。