衛司特科技(6894):電子製造廢液循環經濟的技術供應商與營運服務商

公司概要與發展歷程

公司基本資料與定位

衛司特科技股份有限公司(WASTE Recovery Technology Inc.,股票代號 6894)於 2001 年 1 月 19 日成立,總部位於台中市西屯區,專注於環保領域綠能產業,主營電解設備與耗材及再生金屬服務。公司由具備環工、化工與電化學技術的專業團隊創立,並為聖暉集團轉投資關係企業,致力於 PCB 製程應用電解設備與耗材的研發與製造。

公司於 2023 年 11 月 29 日正式上櫃掛牌,實收資本額為新臺幣 2.38 億元,已發行普通股數 2,380 萬股,員工人數約 120 人。董事長兼總經理為林世民博士,帶領團隊服務半導體晶片製造、印刷電路板(PCB)及光電面板等高科技產業的金屬廢液回收需求。

衛司特在全球市場定位為電子製造廢液回收之設備製造與駐廠營運雙能型供應商,深耕台灣與東南亞市場,並服務中國市場。在產業價值鏈中,公司位於電子製造業環境治理/資源循環節點,以設備與服務連結「上游廢液產出」與「下游再生金屬供應」,實踐循環經濟理念。

發展歷程與關鍵里程碑

衛司特的發展軌跡反映出由廢水處理設備製造起步,逐步成長為結合技術研發、工程設計及現場運營的綜合環保服務企業。

公司創立初期主要以廢水廠統包工程為主要業務,逐漸發展自主研發的 Recocell 電解回收設備,並成功將其投入商業化運營。2006 年取得陽極鈦網大廠的經銷權,奠定耗材供應基礎。2008 年為重要轉折點,Recocell 電解回收設備開發成功並進入商業化運轉規模,同時以 BOO 模式(Build-Operate-Own)獲 PCB 業者採用,開創獨特商業模式。

圖(1)公司發展歷程(資料來源:公司網站)

2013 年投資越南子公司,以 BOO 模式成功推廣 Recocell 電解回收設備至中國市場。2016 年開發出光電面板業專用的含銅廢液整合式回收系統,首次被業界採用,有效擴展服務範圍。同年 Recocell 系統採用之工廠數目超過 80 家,並打入半導體與光電面板大廠。

2017 年設立越南子公司,開始提供電解回收服務給日資 PCB 廠商,拓展東南亞市場。同年公司電解回收技術首次被中國光電面板業者採用,順利跨足中國市場。2019 年新加坡子公司成立,進軍東南亞市場。

2021 年公司進一步拓展至半導體製造業,開發針對半導體產業的含銅廢液回收設備,並取得全球最大半導體晶片製造業者的技術認證與服務合作。同年 11 月正式掛牌上櫃,成為公開發行的公司,彰顯其市場地位與成長潛力。

2023 年與泰國台商簽訂 BOO 模式合作,持續拓展東南亞業務。2025 年 10 月董事會通過投資城鋒科技 816 萬股,布局廢鉛蓄電池與鉛塊回收,延伸循環經濟版圖。

組織與據點概況

衛司特員工結構以環工、化工、電化學背景為核心,駐廠運維人員比重高,確保服務品質與即時性。研發中心設於台中總部,持續投入新技術開發。

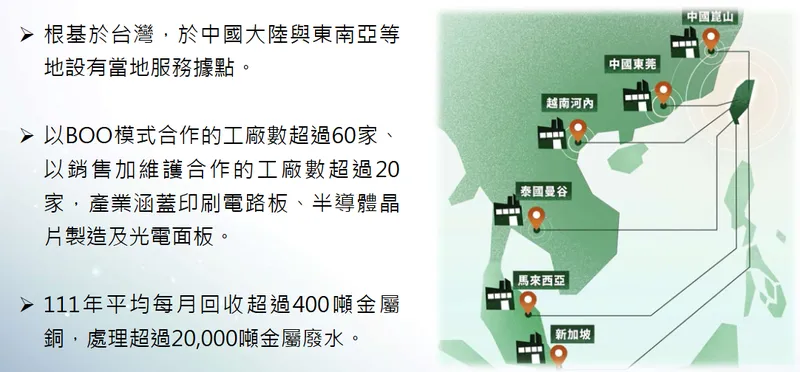

全球據點布局完整,根基於台灣總部,於中國大陸(昆山、東莞、深圳、湖北等服務據點)、越南河內、新加坡等地設有當地服務據點,持續強化泰國、馬來西亞服務能量。產能配置方面,設備製造與耗材供應在台灣,BOO 產能以駐廠運營能力為主,隨客戶新廠彈性配置。

銷售通路採直供大廠模式,結合 BOO 長約服務,陽極鈦網等耗材滾動銷售,建立穩定客戶關係。截至 2022 年,以 BOO 模式合作的工廠數超過 60 家,以銷售加維護合作的工廠數超過 20 家,平均每月回收超過 400 噸金屬銅,處理超過 20,000 噸金屬廢水。

核心業務與技術系統

產品系統與服務範疇

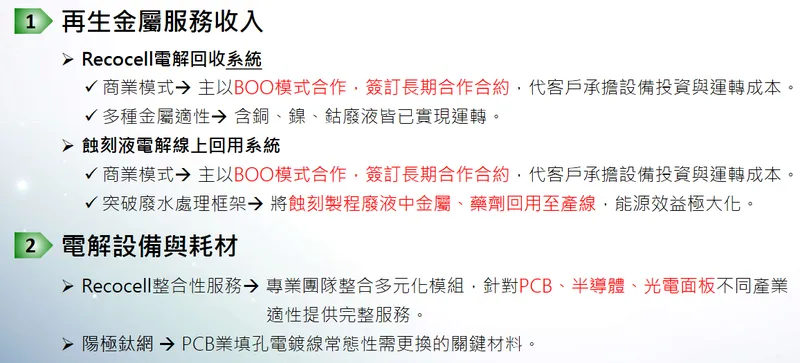

衛司特的主要產品線包含 Recocell 電解回收系統(設備本體與模組)、蝕刻液電解線上回用系統(酸/鹼性工藝)及陽極鈦網等電解關鍵耗材。

圖(2)主要產品(資料來源:公司網站)

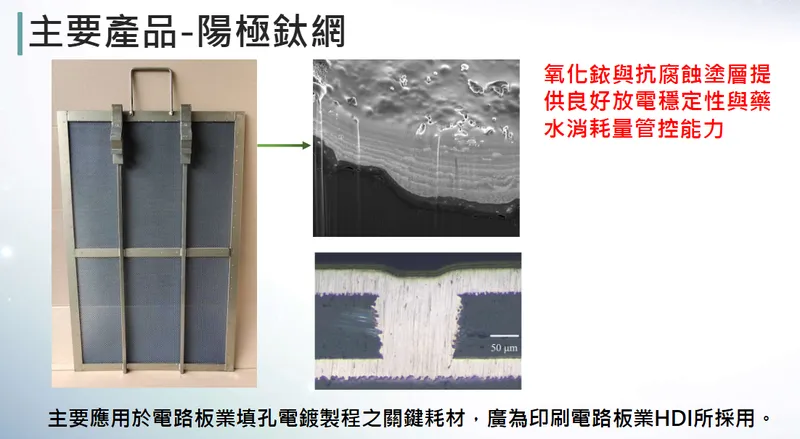

圖(3)主要產品-陽極鈦網(資料來源:公司網站)

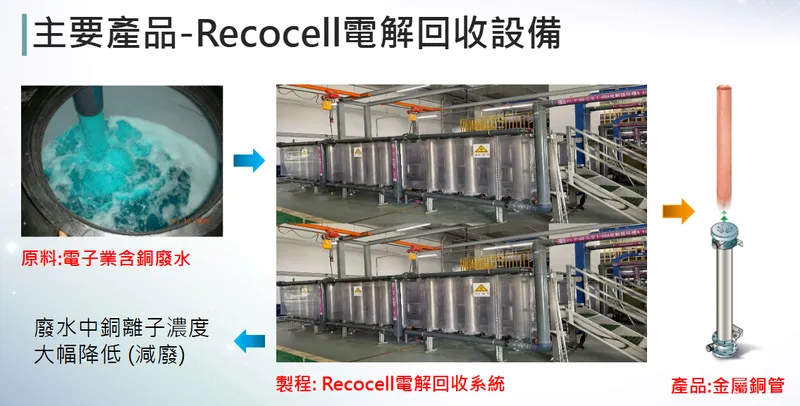

Recocell 電解回收系統為公司核心產品,採用高電流密度管柱式電解技術,可處理多樣含銅廢水,回收出含銅純度超過 99% 的固態金屬銅,並且在回收過程中不會產生二次污染的廢棄物,符合環保及循環經濟理念。該系統可操作高電流密度的管柱設計,並可客製化整合多種廢水處理工藝,如萃取和離子交換樹脂,適應不同客戶廠內的廢水性質。此外,該系統也可應用於回收鎳、鈷等金屬,進一步拓展產品技術應用領域。

圖(4)主要產品-Recocell電解回收設備(資料來源:公司網站)

蝕刻液電解線上回用系統為公司創新產品,突破廢水回收概念,實現蝕刻液回用於產線。該系統針對 PCB 產業設計,能將廢液中金屬與藥劑回用至產線,能源效益極大化,已獲 PCB 大廠採用。

陽極鈦網為 PCB 業填孔電鍍線常態性需更換的關鍵材料,具備氧化銥與抗腐蝕塗層(厚度約 50μm),提供良好放電穩定性與藥水消耗量管控能力。

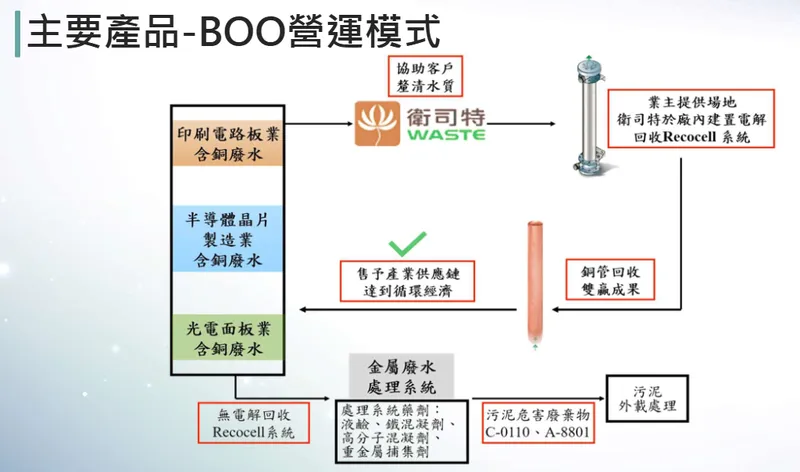

服務系統方面,衛司特採用獨創的 BOO 模式,即公司投資建造設備、經營操作並擁有資產,直接駐廠為客戶提供廢液回收服務。此模式建立長期穩定的合作關係,業務能持續堆疊且客戶續約率高。公司與客戶簽訂長期合作合約,代客戶承擔設備投資與運轉成本,從回收金屬銷售中取得收益。針對不採 BOO 的客戶,公司提供設備銷售+維護保固服務。

回收金屬種類包含銅(主力,固態純度 > 99%)、鎳、鈷(已驗證可行,拓展產業應用)。

圖(5)主要產品-BOO營運模式(資料來源:公司網站)

應用領域與解決方案特色

衛司特產品主要應用於電子製造業中的廢液回收,終端市場類別包含半導體晶圓製造、PCB 及光電面板產業。應用場景為濕製程產生之含金屬廢液(如硫酸銅、蝕刻液)與電鍍製程銅離子去除。

圖(6)主要處理目標-電子業含銅廢水(資料來源:公司網站)

電子製造核心製程採用濕製程進行線路成形,產出大量含銅廢水,應用於晶圓、載板、電路板、面板等產品製造。兩大關鍵製程包含電鍍加成法(Copper Interconnect)與蝕刻減成法。電鍍加成法透過「Dielectric→Copper fill→Dielectric etch」流程形成線路;蝕刻減成法則去除多餘銅層,僅保留線路部分銅層。

在產業鏈定位上,衛司特連結製程端廢液與下游再生金屬供應商(銅靶材、銅箔、氧化銅粉等),實踐循環經濟。解決方案與價值主張包含:高純度回收金屬,減少外運汙泥,降低總成本;線上回用降低藥劑消耗,強化 ESG 與合規;BOO 降低客戶 CAPEX,提升合作黏著度。

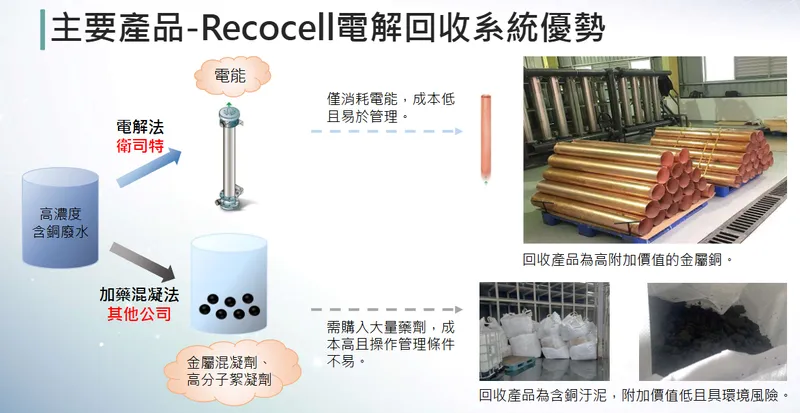

圖(7)主要產品-Recocell電解回收系統優勢(資料來源:公司網站)

與傳統處理方式相比,衛司特採用電解法具備明顯優勢。傳統方式使用液鹼、鐵混凝劑、高分子混凝劑、重金屬捕集劑,產生含銅汙泥危害廢物,需外運處理,無循環價值。電解法僅消耗電能,成本低且易於管理,操作簡便,管理條件寬鬆,回收產品為高附加價值的金屬銅,無環境風險。

技術優勢與研發藍圖

衛司特核心技術為高電流密度管柱式電解、整合萃取/離子交換、模組化流程客製。研發能量持續優化銅/鎳/鈷回收工藝與純度,拓展鋰電池金屬回收技術與中央處理佈局。

創新成果包含 PCB 蝕刻廢液線上回用(突破回收即廢棄之傳統)及半導體與面板客戶之「銅廢液零排放」實績。技術發展路徑涵蓋:再生銅品質升級,導回電子材料供應鏈;鋰電池回收拆解(鎳、鈷、錳、鋰等有價金屬);高濃度蝕刻液回用之產線穩定化與量產導入。

公司持續投入 Recocell 電解回收系統優化研發,計劃開發更多針對 PCB 蝕刻液及其他金屬廢液的回收與再利用技術。未來研究發展三大方向包含:再生銅品質提升,精進回收工藝以提升銅管純度、增加附加價值,驗證其可回用於電子製造業原物料,協助客戶達成金屬內循環目標;鋰電池回收技術,研發鋰電池回收拆解技術,回收失效鋰電池中鎳、鈷、錳、鋰等有價金屬,布局中央處理廠與申請回收執照,應對電動車汰換需求;蝕刻液回用技術推廣,拓展高濃度蝕刻液線上回用技術的穩定性與成熟度,推廣予高階電路板業者進行製造驗證,擴增金屬廢水回收業務範疇與經營規模。

產學合作方面,公司延伸 ESG 量測與循環材料驗證,並與工研院等機構合作推動技術創新。

市場與營運分析

營收結構與比重分析

衛司特營收結構以「產品別」與「模式別」雙軸呈現。根據彙整資料,近年「再生金屬服務(含 BOO)」占比持續高於設備與耗材,且呈上升趨勢。

產品營收重點方面,再生金屬服務穩定擴張,2024 年上半年占比約 58%,受惠 AI、半導體、先進 PCB 擴產與 ESG 法規。設備與耗材方面,設備高單價訂單遞延認列,耗材具常態性,與 BOO 互補。

年度/季度成長脈絡顯示,2024 年毛利率約 37.28%,稅後純益 2.02 億元,年增 24.3%,每股盈餘(EPS)8.5 元。2025 年 1–9 月合併營收約 10.17 億元,年增 50.3%,已超越 2024 年全年營收 9.8 億元,多筆高單價設備預計 2025 年陸續認列。

產品組合策略著重提升 BOO 合約滲透率與續約率,放大穩定現金流;設備出口與東南亞新廠綁定,帶動耗材追隨銷售。高毛利項目與新產品包含線上回用、半導體零排放方案、鎳鈷回收與鋰電池回收技術驗證。

財務績效要點方面,2024 年營運呈現營收與獲利雙增、成本管控良好。2025 年前三季營收已超越 2024 全年,成長明顯。2024 年第三季合併營收 3.51 億元,季增 1.9%,年增 43.8%。毛利率 40.85%,分別季增 6.73 及年增 2.77 個百分點。稅後純益 7,679.4 萬元,季增 38.4%,年增 23.7%。前三季合併獲利 1.94 億元,每股稅後 8.15 元,創同期新高。

區域市場與布局

衛司特以台灣為核心,東南亞為增長主軸,中國市場持續服務。隨台資 PCB/半導體南向擴廠,BOO 與設備外銷同步推進。

各區表現方面,台灣市場半導體與載板、先進 PCB 客戶密集,ESG 與零排放推動強勁。東南亞市場中,越南/泰國為 PCB 擴產熱區,BOO 駐廠規模擴張。中國市場面板與 PCB 既有據點維持。

市占與發展策略方面,PCB 產業鏈市占超 三成,前二十大台資 PCB 廠多為 BOO 客戶。半導體客戶包含台積電等龍頭體系,為硫酸銅廢水電解設備之指定供應商。佈局調整與新興市場方面,公司跟隨客戶設廠,拓展當地化工程與運維,加速鋰電材料回收場域驗證與商業合作。

市場分析顯示,PCB 產業方面,台資企業市占率穩定,2020 年 33.9%、2021 年 34.3%、2022 年(預估)34.4%。全球 PCB 市場規模(USD Billion)與 YOY 顯示,2018-2022 年規模:62.6→61.8→69.2→81.7→78.1(YOY:-1.74%→6.37%→24.07%→1.01%→-4.13%);2023-2027 年預估:78.7→82.9→89.8→95.5→99.6(YOY:4.61%→8.20%→6.39%→4.26%)。

半導體產業方面,台資企業主導地位明顯,全球晶圓代工市場中,台資企業(如 TSMC、UMC)占比高。隨半導體客戶原有廠區需求增加及新廠區擴建,業績將穩定成長。全球半導體市場規模(USD Billion)與 YOY 顯示,2015-2022 年規模:340→339→412.2→468.8→412.3→440.4→555.9→573.5(YOY:1.20%→-0.29%→21.59%→13.73%→-12.05%→6.82%→26.23%→3.17%);2023 年(預估):550(YOY:-4.10%)。

光電面板產業方面,車載系統與大尺寸電視需求穩定上升,預計 2023 年起光電面板業呈溫和穩定成長。中國大陸市占率持續提升,2022 年(預估)約 53%;台灣 2022 年(預估)約 25%。衛司特以 BOO 模式與國際面板大廠合作,未來將持續提升 LCD 廠滲透率,帶動業績穩定成長。

客戶結構與價值鏈分析

客戶群體與合作網絡

衛司特主要客戶來自三大電子產業:半導體製造業、印刷電路板(PCB)產業以及光電面板產業。公司特別在台灣 PCB 產業鏈中市佔率超過三成,擁有穩固的客戶基礎。台積電等主要半導體大廠也是其重要客戶之一,衛司特提供高性能銅廢液電解回收設備及回收服務。

客戶類別分析方面,半導體晶圓製造客戶需求含銅廢液零排放方案、硫酸銅去除;PCB 客戶需求蝕刻廢液線上回用、電解回收銅、陽極鈦網耗材;光電面板客戶需求銅廢液整合回收。

營收貢獻與黏著度方面,PCB 與半導體為主要收入來源,BOO 長約提高續約率與穩定現金流。客戶服務模式採駐廠運營即時調整,跨廠區擴產時快速複製。黏著度分析顯示,BOO 投入 CAPEX 與專業運維,客戶轉換成本高,設備+耗材形成長期綁定。

產品銷售區域主要覆蓋台灣及東南亞國家,包括越南、泰國、馬來西亞和新加坡等地。這些地區是電子製造業積極擴張的市場,因為台資 PCB 廠商在這些國家加速設廠,使衛司特同步在區域設立子公司及服務據點,跟隨客戶擴展海外市場。海外 BOO 模式的持續推廣,也帶動當地長期穩定的回收服務收入。

價值鏈定位與議價力

衛司特在產業鏈中扮演關鍵角色,產業角色為環保治理+資源循環雙邊創值。上下游關係方面,上游為電子製造端產生含金屬廢液(原料來源),下游為再生銅等金屬回流材料供應鏈(靶材、銅箔、粉體)。

供應鏈整合與議價方面,公司以技術與 BOO 模式建立高進入門檻,指標客戶背書強化談判基礎。國際品牌要求供應商使用再生銅作為銅相關原物料,台灣生產銅靶材、銅箔、氧化銅粉等廠商眾多,原物料皆需進口金屬銅,未來高階電子製造業對高純度再生金屬銅需求將大幅增加。

循環經濟流程方面,製程產出廢硫酸銅→廠內電解還原→銅棒成品→做為銅靶材或電池/超硬業原料(回到原物料供應商);銅蝕刻排出液→萃取→電解還原→再生銅管(替代委外處理,實現廠內循環)。

組織架構與產能運營

生產基地主要位於台灣台中市西屯區,為公司總部與主要產品研發製造中心。此外,公司設有中國昆山子公司及越南河內子公司,並在中國東莞、湖北、深圳等地設立服務據點,透過這些基地支援客戶在中國大陸及東南亞市場的業務擴展與生產建置。

圖(8)服務據點(資料來源:公司網站)

產能分配方面,衛司特聚焦於電解設備及耗材的研發與製造,以及再生金屬服務的現場設備操作與回收業務,這兩大事業群合計構成公司營收主體。由於公司採用 BOO 模式,較大部分產能投向駐廠服務與操作管理,並依據客戶新廠設置需求彈性調整設備製造與服務配置。

擴廠計畫方面,公司持續配合客戶南向布局,伴隨台資 PCB、半導體廠商在東南亞新建廠設施,衛司特也同步擴大東南亞的服務據點與設備建設。公司近期並未公開重大新廠投資,但持續強化海外市場佈局與 BOO 服務能力,預期新產品線與設備將隨客戶新廠而增加相應生產力,尤其是在越南、泰國等 PCB 及半導體重鎮。目前新產品線主要為環保高效率電解回收設備,預計可提高年回收量和設備使用率。

圖(9)PCB 產業Recocell電解回收系統(資料來源:公司網站)

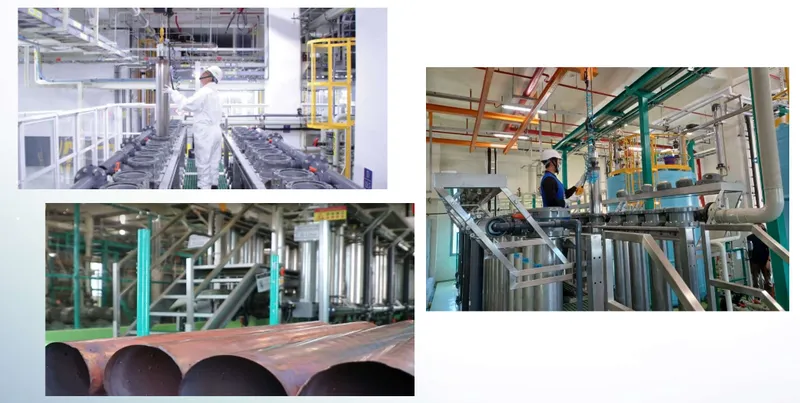

生產效率方面,衛司特採用自主研發的 Recocell 電解設備,具備高電流密度與整合多種廢液處理技術特點,提升金屬回收效率與純度,同時降低能源消耗與環境污染。BOO 模式透過駐廠專業操作,提高設備整體運行效率與穩定性,進一步強化服務品質與效益。

成本結構方面,原物料主要為客戶端產生的廢液,成本波動相對較小,主要成本包括電解設備研發製造、耗材以及駐廠人員營運成本。隨著技術持續優化,能源使用效率提升,加上規模經濟效益,公司生產成本並未大幅上升,且隨著營收規模擴大,成本控制表現良好,維持獲利能力。

圖(10)半導體產業Recocell電解回收系統(資料來源:公司網站)

擴產策略不以大規模新廠為主,採跟隨客戶新建廠與在地化運維擴張。

競爭優勢與市場地位

核心競爭力

衛司特在電子製造業廢液回收市場中擁有堅強競爭力,核心競爭力體現在四大面向。

技術研發實力方面,Recocell 電解回收+線上回用,擴展至鎳/鈷與鋰電領域。公司持有自有系統與模組整合經驗形塑工藝壁壘。產品線完整性方面,設備+耗材+BOO 服務之「設備製造+營運服務」雙軸能力,極少有同時具備電解設備製造與 BOO 駐廠運營能力的競爭者。

品牌與認證方面,半導體龍頭體系指名採用,PCB 產業市占超三成。通路與服務方面,在地化駐廠,反應速度快,跨區域可複製擴張。成本與效益方面,減少化學品與汙泥外運,提升 TCO 效益。

進入障礙方面,技術門檻+BOO 模式營運經驗,短期無顯著競爭對手大規模擴產紀錄。公司多年來累積的技術造詣與客戶信任,形成相當高的行業進入壁壘。

公司競爭優勢具體包含:資訊即時性,人員駐廠即時服務,第一時間掌握客戶廢水處理變化需求;設備可靠度,擁有最多實績與運轉經驗之電解回收系統,廣獲電子製造業界之信任;研發能力,專業團隊基於產業界製程更新,整合與研發不同工藝,應對新型態含銅廢水之處理;成本管控,與原物料供應商共同研發設備零組件與相關耗材,達到成本管理與經濟效益最大化。

市場競爭地位

市占與同業比較方面,少有同時具備設備製造與 BOO 駐廠運營能力的競爭者。目前主要競爭對手並不明顯,市場上極少有同時具備電解設備製造與回收服務雙重能力的廠商。

差異化優勢包含高純度金屬回收、零排放實績、線上回用落地。價格競爭力以總成本與 ESG 合規效益勝出。服務能量方面,工程隊與運維能力可快速複製至新廠區。

產業地位方面,衛司特是電子製造業處理金屬廢水「循環經濟與淨零排放」實踐的最佳信任夥伴。業界獨有實績包含:半導體製造業銅廢液零排放,業界唯一具備實績廠商;LCD 光電面板製造業銅廢液零排放,業界唯一具備實績廠商;PCB 製造業銅廢液資源回收及再利用,已供應大部分台資 PCB 業者。

圖、LCD面板業Recocell電解回收系統

(資料來源:公司網站)

至於競爭對手的擴廠計畫,由於市場門檻高且衛司特技術領先,目前並無公開資料顯示主要競爭廠商有大規模擴廠動作。產業內相對競爭者仍有限,衛司特因技術專利與 BOO 模式,維持技術與市場雙重領先地位,使其在綠能環保及電子製造廢液回收市場中較少直接挑戰者。

近期重大事件與影響分析

重大事件時間序列與影響評估

2025 年 10 月 31 日,國際銅價創高(LME 三月期銅創高)。影響方面,再生銅售價上行,毛利率正向,2H25 毛利率提升預期增強。因應措施包含強化回收效率與產量,優化供銅簽約條件。

2025 年 10 月 30 日,市場關注金屬價格上漲對循環回收廠商的正面影響。影響方面,再生金屬服務收益彈性提升。因應措施包含控管能源與耗材成本,強化 BOO 合約條款。市場預期銅價大漲超過 1 萬美元下,衛司特 2H25 合併毛利率可望提升。法人指出,銅價上漲對營收獲利有間接影響,對整體營運應是正向的。

2025 年 10 月 27 日,ESG 加持,環保節能類股訂單俏。ESG 成為企業追求永續發展指標,帶動循環經濟與綠能布局。相關處理回收系統與工程投資增加,節能環保概念股商機擴大。衛司特 2025 年前 9 月營收 10.17 億元、年增 50.25%,2025 年 10 月 23 日股價收 219.5 元,是上櫃綠能環保類股的股王。

2025 年 10 月 14 日,宣布前三季營收 10.17 億元,年增 50.3%,創同期新高。影響方面,基本面加速,在手訂單與遞延設備認列帶動。因應措施包含交期管理與多點運維調度。高階 AI 處理器帶動半導體與 PCB 製造需求,電解設備接單創新高。

2025 年 10 月,投資城鋒科技(816 萬股),布局鉛酸電池回收。影響方面,延伸循環經濟版圖,材料品項多元化。因應措施包含導入既有金屬回收工藝整合經驗,控制投資風險。取得城鋒科技 816 萬股,擴大廢鉛蓄電池、鉛塊回收再生產能。

2024 年度,毛利率 37.28%、稅後純益 2.02 億元、EPS 8.5 元。影響方面,體現業務與費用控管成效,強化資本市場信心。

策略調整重點

營運策略方面,提高 BOO 滲透率與海外據點密度,新技術加值(線上回用/鎳鈷/鋰電)。投資計畫方面,策略性股權投資強化循環經濟整合。產能配置以運維產能為主,隨新廠需求擴充。

市場布局深化東南亞,穩固台灣與中國既有陣地。人才與財務方面,提升工程駐點密度與專業技能,維持穩健財務架構與現金流。財務規劃方面,未見近期公開發債/可轉債,2025 年 6 月 10 日除息,現金股利 6.8 元。

未來發展策略展望

短期發展策略(1–2 年)

營運目標方面,延續雙位數營收成長,維持高二十位數營益率。產能擴充方面,擴大東南亞駐廠運維產能與工程隊。研發專案包含高濃度蝕刻液線上回用穩定化,鎳鈷回收良率提升。

市場拓展方面,跟隨台資 PCB/載板東南亞新廠,半導體零排放方案深化。人才培育強化跨區域運維與工藝整合能力。財務目標維持健康現金流,費用率穩定。

中長期發展策略(3–5 年)

策略性投資延伸至鋰電回收與關鍵材料循環。技術路徑方面,再生金屬品質達電子材料導回規格(如靶材級)。全球布局強化東協樞紐,視需求導入中東/印度新興市場探索。

產品線發展包含設備模組化、軟硬整合(含監控與優化演算法)。組織擴張建立跨國運維管理中控,提升在地供應鏈協作。永續目標以客戶碳盤查與再生成分比目標為導向,提出量化成效解決方案。

未來機會

台灣金屬回收潛力方面,酸性蝕刻液(R-2501)台灣每年產量約 9 萬噸,含約 9000 噸金屬銅。含銅汙泥(C-0110、A-8801)台灣每年產量約 23 萬噸,含約 10000 噸金屬銅。市場價值以每噸銅 8000 美金計算,台灣每年有價值 1.5 億美金的金屬銅尚未在本島內回收為金屬態。

ESG 與淨零排放方面,台灣 2050 淨零轉型十二項關鍵戰略包含公正轉型、風電/光電、前瞻能源、電力系統與儲能、節能、碳捕捉利用及封存、運具電動化及無碳化、綠生活、自然碳匯、綠色金融、氫能等。70 多個國家設定淨零排放目標,覆蓋全球約 76% 排放量,部分國家目標 2030 年較 2005 年減少 50~52%、較 1990 年減少 50%、較 2013 年減少 46%,淨零目標年多為 2050 年(部分為 2060 年)。

國際品牌永續承諾方面,Google 全天候採用無碳素淨能源維持營運,2050 年淨零。Microsoft 逐年增加碳清除採購數量,實現負碳排,對供應鏈和產品實現 100% 碳中和。1,200 多家企業制定符合淨零排放的科學目標。

現有產業技術整合之市場商機方面,產業鏈流程為電動汽機車→汰役電池→鋰電池廠商(產生廢電池/極片)→衛司特科技(金屬回收)、競零再生科技(關鍵材料回收)→形成資源循環鏈。

投資價值綜合評估

優勢與機會

技術壁壘+BOO 模式形成高進入門檻與長約現金流。半導體、PCB 擴產週期+ESG 法規推動,需求穩健。再生金屬價格上行,拉動營運槓桿(特別是銅價創高期間)。東南亞擴張帶動量能,設備與耗材隨 BOO 成長。

產品符合目前主流的綠能環保與循環經濟題材,特別聚焦於電子製造業的金屬廢液回收與再利用領域,與全球強調 ESG(環境、社會及治理)永續發展的趨勢高度切合。公司已成功切入重要供應鏈,尤其是在半導體產業中成為台積電硫酸銅廢水電解設備唯一供應商,以及在 PCB 產業擁有約 75% 營收市場佔有率。

衛司特也被視為熱門的環保及循環經濟概念股,受到法人及市場肯定。受益於全球 AI、5G 等高科技產業持續成長,帶動半導體和 PCB 製造需求提升,推動衛司特電解設備及再生金屬服務業績快速攀升。

風險與因應

產業景氣循環可能影響廢液量與設備認列節奏。因應措施包含多元產業與區域分散、提高 BOO 占比。能源與耗材成本波動,因應措施為工藝效率提升、長約與議價機制。

同業技術追趕與替代工藝,因應措施包含持續研發、實績深化、導入線上回用差異化。海外營運管理風險,因應措施為在地團隊與 SOP 標準化管理。

主要風險包含半導體與 PCB 產業景氣波動、國際貿易政策不確定性、以及技術快速演進帶來的替代方案壓力。公司透過多元產業布局、產品技術持續創新及海外市場開拓來分散風險,且維持資本與財務結構穩健,有效抵禦宏觀變數影響。

綜合觀點

衛司特以設備+服務雙輪鞏固護城河,在 AI 與先進製程帶動的電子產業擴張與 ESG 強制合規下,呈現營收與獲利放大。配合再生金屬價格上行,2025 年下半年毛利率彈性增強。中長期以鋰電回收為新曲線,維持高質量成長框架。

機構法人對於衛司特的評價大多持正面態度,認為公司在高階 AI 帶動半導體、PCB 等電子產業需求的擴張下,電解設備與回收服務的市場需求大增。法人尤其看好公司在循環經濟、環保永續議題上的定位,衛司特不僅通過實質技術獲得客戶青睞,也積極佈局海外市場,長期發展潛力被看好。

投資機構對公司未來展望保持樂觀,預計 2025 年甚至 2026 年公司業績將持續受益於全球電子產業的需求高漲和環保趨勢推動,並看好公司在相關設備與回收技術的技術領先地位能穩固其市場份額。法人分析也指出,衛司特營收大增之餘,財務結構穩健、現金流充裕,沒有顯著的財務風險,適合長線布局。

財務與營運數據摘要

| 年度/項目 | 2020 | 2021 | 2022 | 2023 | 2024Q2 |

|-|||||–|

圖(1)公司發展歷程(資料來源:公司網站)

2013 年投資越南子公司,以 BOO 模式成功推廣 Recocell 電解回收設備至中國市場。2016 年開發出光電面板業專用的含銅廢液整合式回收系統,首次被業界採用,有效擴展服務範圍。同年 Recocell 系統採用之工廠數目超過 80 家,並打入半導體與光電面板大廠。

2017 年設立越南子公司,開始提供電解回收服務給日資 PCB 廠商,拓展東南亞市場。同年公司電解回收技術首次被中國光電面板業者採用,順利跨足中國市場。2019 年新加坡子公司成立,進軍東南亞市場。

2021 年公司進一步拓展至半導體製造業,開發針對半導體產業的含銅廢液回收設備,並取得全球最大半導體晶片製造業者的技術認證與服務合作。同年 11 月正式掛牌上櫃,成為公開發行的公司,彰顯其市場地位與成長潛力。

2023 年與泰國台商簽訂 BOO 模式合作,持續拓展東南亞業務。2025 年 10 月董事會通過投資城鋒科技 816 萬股,布局廢鉛蓄電池與鉛塊回收,延伸循環經濟版圖。

組織與據點概況

衛司特員工結構以環工、化工、電化學背景為核心,駐廠運維人員比重高,確保服務品質與即時性。研發中心設於台中總部,持續投入新技術開發。

全球據點布局完整,根基於台灣總部,於中國大陸(昆山、東莞、深圳、湖北等服務據點)、越南河內、新加坡等地設有當地服務據點,持續強化泰國、馬來西亞服務能量。產能配置方面,設備製造與耗材供應在台灣,BOO 產能以駐廠運營能力為主,隨客戶新廠彈性配置。

銷售通路採直供大廠模式,結合 BOO 長約服務,陽極鈦網等耗材滾動銷售,建立穩定客戶關係。截至 2022 年,以 BOO 模式合作的工廠數超過 60 家,以銷售加維護合作的工廠數超過 20 家,平均每月回收超過 400 噸金屬銅,處理超過 20,000 噸金屬廢水。

核心業務與技術系統

產品系統與服務範疇

衛司特的主要產品線包含 Recocell 電解回收系統(設備本體與模組)、蝕刻液電解線上回用系統(酸/鹼性工藝)及陽極鈦網等電解關鍵耗材。

圖(2)主要產品(資料來源:公司網站)

圖(3)主要產品-陽極鈦網(資料來源:公司網站)

Recocell 電解回收系統為公司核心產品,採用高電流密度管柱式電解技術,可處理多樣含銅廢水,回收出含銅純度超過 99% 的固態金屬銅,並且在回收過程中不會產生二次污染的廢棄物,符合環保及循環經濟理念。該系統可操作高電流密度的管柱設計,並可客製化整合多種廢水處理工藝,如萃取和離子交換樹脂,適應不同客戶廠內的廢水性質。此外,該系統也可應用於回收鎳、鈷等金屬,進一步拓展產品技術應用領域。

圖(4)主要產品-Recocell電解回收設備(資料來源:公司網站)

蝕刻液電解線上回用系統為公司創新產品,突破廢水回收概念,實現蝕刻液回用於產線。該系統針對 PCB 產業設計,能將廢液中金屬與藥劑回用至產線,能源效益極大化,已獲 PCB 大廠採用。

陽極鈦網為 PCB 業填孔電鍍線常態性需更換的關鍵材料,具備氧化銥與抗腐蝕塗層(厚度約 50μm),提供良好放電穩定性與藥水消耗量管控能力。

服務系統方面,衛司特採用獨創的 BOO 模式,即公司投資建造設備、經營操作並擁有資產,直接駐廠為客戶提供廢液回收服務。此模式建立長期穩定的合作關係,業務能持續堆疊且客戶續約率高。公司與客戶簽訂長期合作合約,代客戶承擔設備投資與運轉成本,從回收金屬銷售中取得收益。針對不採 BOO 的客戶,公司提供設備銷售+維護保固服務。

回收金屬種類包含銅(主力,固態純度 > 99%)、鎳、鈷(已驗證可行,拓展產業應用)。

圖(5)主要產品-BOO營運模式(資料來源:公司網站)

應用領域與解決方案特色

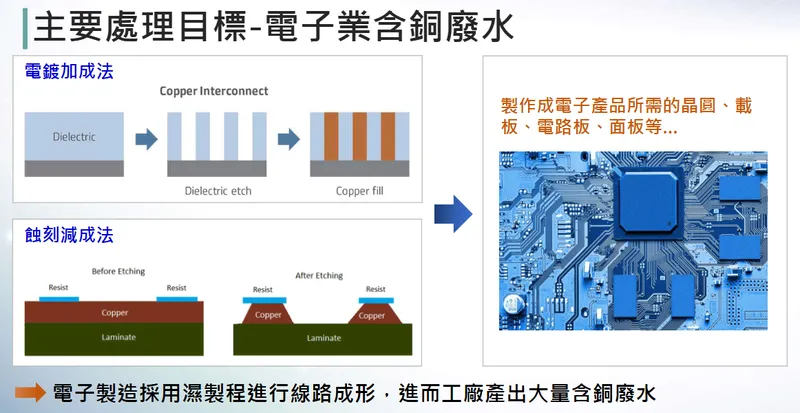

衛司特產品主要應用於電子製造業中的廢液回收,終端市場類別包含半導體晶圓製造、PCB 及光電面板產業。應用場景為濕製程產生之含金屬廢液(如硫酸銅、蝕刻液)與電鍍製程銅離子去除。

圖(6)主要處理目標-電子業含銅廢水(資料來源:公司網站)

電子製造核心製程採用濕製程進行線路成形,產出大量含銅廢水,應用於晶圓、載板、電路板、面板等產品製造。兩大關鍵製程包含電鍍加成法(Copper Interconnect)與蝕刻減成法。電鍍加成法透過「Dielectric→Copper fill→Dielectric etch」流程形成線路;蝕刻減成法則去除多餘銅層,僅保留線路部分銅層。

在產業鏈定位上,衛司特連結製程端廢液與下游再生金屬供應商(銅靶材、銅箔、氧化銅粉等),實踐循環經濟。解決方案與價值主張包含:高純度回收金屬,減少外運汙泥,降低總成本;線上回用降低藥劑消耗,強化 ESG 與合規;BOO 降低客戶 CAPEX,提升合作黏著度。

圖(7)主要產品-Recocell電解回收系統優勢(資料來源:公司網站)

與傳統處理方式相比,衛司特採用電解法具備明顯優勢。傳統方式使用液鹼、鐵混凝劑、高分子混凝劑、重金屬捕集劑,產生含銅汙泥危害廢物,需外運處理,無循環價值。電解法僅消耗電能,成本低且易於管理,操作簡便,管理條件寬鬆,回收產品為高附加價值的金屬銅,無環境風險。

技術優勢與研發藍圖

衛司特核心技術為高電流密度管柱式電解、整合萃取/離子交換、模組化流程客製。研發能量持續優化銅/鎳/鈷回收工藝與純度,拓展鋰電池金屬回收技術與中央處理佈局。

創新成果包含 PCB 蝕刻廢液線上回用(突破回收即廢棄之傳統)及半導體與面板客戶之「銅廢液零排放」實績。技術發展路徑涵蓋:再生銅品質升級,導回電子材料供應鏈;鋰電池回收拆解(鎳、鈷、錳、鋰等有價金屬);高濃度蝕刻液回用之產線穩定化與量產導入。

公司持續投入 Recocell 電解回收系統優化研發,計劃開發更多針對 PCB 蝕刻液及其他金屬廢液的回收與再利用技術。未來研究發展三大方向包含:再生銅品質提升,精進回收工藝以提升銅管純度、增加附加價值,驗證其可回用於電子製造業原物料,協助客戶達成金屬內循環目標;鋰電池回收技術,研發鋰電池回收拆解技術,回收失效鋰電池中鎳、鈷、錳、鋰等有價金屬,布局中央處理廠與申請回收執照,應對電動車汰換需求;蝕刻液回用技術推廣,拓展高濃度蝕刻液線上回用技術的穩定性與成熟度,推廣予高階電路板業者進行製造驗證,擴增金屬廢水回收業務範疇與經營規模。

產學合作方面,公司延伸 ESG 量測與循環材料驗證,並與工研院等機構合作推動技術創新。

市場與營運分析

營收結構與比重分析

衛司特營收結構以「產品別」與「模式別」雙軸呈現。根據彙整資料,近年「再生金屬服務(含 BOO)」占比持續高於設備與耗材,且呈上升趨勢。

產品營收重點方面,再生金屬服務穩定擴張,2024 年上半年占比約 58%,受惠 AI、半導體、先進 PCB 擴產與 ESG 法規。設備與耗材方面,設備高單價訂單遞延認列,耗材具常態性,與 BOO 互補。

年度/季度成長脈絡顯示,2024 年毛利率約 37.28%,稅後純益 2.02 億元,年增 24.3%,每股盈餘(EPS)8.5 元。2025 年 1–9 月合併營收約 10.17 億元,年增 50.3%,已超越 2024 年全年營收 9.8 億元,多筆高單價設備預計 2025 年陸續認列。

產品組合策略著重提升 BOO 合約滲透率與續約率,放大穩定現金流;設備出口與東南亞新廠綁定,帶動耗材追隨銷售。高毛利項目與新產品包含線上回用、半導體零排放方案、鎳鈷回收與鋰電池回收技術驗證。

財務績效要點方面,2024 年營運呈現營收與獲利雙增、成本管控良好。2025 年前三季營收已超越 2024 全年,成長明顯。2024 年第三季合併營收 3.51 億元,季增 1.9%,年增 43.8%。毛利率 40.85%,分別季增 6.73 及年增 2.77 個百分點。稅後純益 7,679.4 萬元,季增 38.4%,年增 23.7%。前三季合併獲利 1.94 億元,每股稅後 8.15 元,創同期新高。

區域市場與布局

衛司特以台灣為核心,東南亞為增長主軸,中國市場持續服務。隨台資 PCB/半導體南向擴廠,BOO 與設備外銷同步推進。

各區表現方面,台灣市場半導體與載板、先進 PCB 客戶密集,ESG 與零排放推動強勁。東南亞市場中,越南/泰國為 PCB 擴產熱區,BOO 駐廠規模擴張。中國市場面板與 PCB 既有據點維持。

市占與發展策略方面,PCB 產業鏈市占超 三成,前二十大台資 PCB 廠多為 BOO 客戶。半導體客戶包含台積電等龍頭體系,為硫酸銅廢水電解設備之指定供應商。佈局調整與新興市場方面,公司跟隨客戶設廠,拓展當地化工程與運維,加速鋰電材料回收場域驗證與商業合作。

市場分析顯示,PCB 產業方面,台資企業市占率穩定,2020 年 33.9%、2021 年 34.3%、2022 年(預估)34.4%。全球 PCB 市場規模(USD Billion)與 YOY 顯示,2018-2022 年規模:62.6→61.8→69.2→81.7→78.1(YOY:-1.74%→6.37%→24.07%→1.01%→-4.13%);2023-2027 年預估:78.7→82.9→89.8→95.5→99.6(YOY:4.61%→8.20%→6.39%→4.26%)。

半導體產業方面,台資企業主導地位明顯,全球晶圓代工市場中,台資企業(如 TSMC、UMC)占比高。隨半導體客戶原有廠區需求增加及新廠區擴建,業績將穩定成長。全球半導體市場規模(USD Billion)與 YOY 顯示,2015-2022 年規模:340→339→412.2→468.8→412.3→440.4→555.9→573.5(YOY:1.20%→-0.29%→21.59%→13.73%→-12.05%→6.82%→26.23%→3.17%);2023 年(預估):550(YOY:-4.10%)。

光電面板產業方面,車載系統與大尺寸電視需求穩定上升,預計 2023 年起光電面板業呈溫和穩定成長。中國大陸市占率持續提升,2022 年(預估)約 53%;台灣 2022 年(預估)約 25%。衛司特以 BOO 模式與國際面板大廠合作,未來將持續提升 LCD 廠滲透率,帶動業績穩定成長。

客戶結構與價值鏈分析

客戶群體與合作網絡

衛司特主要客戶來自三大電子產業:半導體製造業、印刷電路板(PCB)產業以及光電面板產業。公司特別在台灣 PCB 產業鏈中市佔率超過三成,擁有穩固的客戶基礎。台積電等主要半導體大廠也是其重要客戶之一,衛司特提供高性能銅廢液電解回收設備及回收服務。

客戶類別分析方面,半導體晶圓製造客戶需求含銅廢液零排放方案、硫酸銅去除;PCB 客戶需求蝕刻廢液線上回用、電解回收銅、陽極鈦網耗材;光電面板客戶需求銅廢液整合回收。

營收貢獻與黏著度方面,PCB 與半導體為主要收入來源,BOO 長約提高續約率與穩定現金流。客戶服務模式採駐廠運營即時調整,跨廠區擴產時快速複製。黏著度分析顯示,BOO 投入 CAPEX 與專業運維,客戶轉換成本高,設備+耗材形成長期綁定。

產品銷售區域主要覆蓋台灣及東南亞國家,包括越南、泰國、馬來西亞和新加坡等地。這些地區是電子製造業積極擴張的市場,因為台資 PCB 廠商在這些國家加速設廠,使衛司特同步在區域設立子公司及服務據點,跟隨客戶擴展海外市場。海外 BOO 模式的持續推廣,也帶動當地長期穩定的回收服務收入。

價值鏈定位與議價力

衛司特在產業鏈中扮演關鍵角色,產業角色為環保治理+資源循環雙邊創值。上下游關係方面,上游為電子製造端產生含金屬廢液(原料來源),下游為再生銅等金屬回流材料供應鏈(靶材、銅箔、粉體)。

供應鏈整合與議價方面,公司以技術與 BOO 模式建立高進入門檻,指標客戶背書強化談判基礎。國際品牌要求供應商使用再生銅作為銅相關原物料,台灣生產銅靶材、銅箔、氧化銅粉等廠商眾多,原物料皆需進口金屬銅,未來高階電子製造業對高純度再生金屬銅需求將大幅增加。

循環經濟流程方面,製程產出廢硫酸銅→廠內電解還原→銅棒成品→做為銅靶材或電池/超硬業原料(回到原物料供應商);銅蝕刻排出液→萃取→電解還原→再生銅管(替代委外處理,實現廠內循環)。

組織架構與產能運營

生產基地主要位於台灣台中市西屯區,為公司總部與主要產品研發製造中心。此外,公司設有中國昆山子公司及越南河內子公司,並在中國東莞、湖北、深圳等地設立服務據點,透過這些基地支援客戶在中國大陸及東南亞市場的業務擴展與生產建置。

圖(8)服務據點(資料來源:公司網站)

產能分配方面,衛司特聚焦於電解設備及耗材的研發與製造,以及再生金屬服務的現場設備操作與回收業務,這兩大事業群合計構成公司營收主體。由於公司採用 BOO 模式,較大部分產能投向駐廠服務與操作管理,並依據客戶新廠設置需求彈性調整設備製造與服務配置。

擴廠計畫方面,公司持續配合客戶南向布局,伴隨台資 PCB、半導體廠商在東南亞新建廠設施,衛司特也同步擴大東南亞的服務據點與設備建設。公司近期並未公開重大新廠投資,但持續強化海外市場佈局與 BOO 服務能力,預期新產品線與設備將隨客戶新廠而增加相應生產力,尤其是在越南、泰國等 PCB 及半導體重鎮。目前新產品線主要為環保高效率電解回收設備,預計可提高年回收量和設備使用率。

圖(9)PCB 產業Recocell電解回收系統(資料來源:公司網站)

生產效率方面,衛司特採用自主研發的 Recocell 電解設備,具備高電流密度與整合多種廢液處理技術特點,提升金屬回收效率與純度,同時降低能源消耗與環境污染。BOO 模式透過駐廠專業操作,提高設備整體運行效率與穩定性,進一步強化服務品質與效益。

成本結構方面,原物料主要為客戶端產生的廢液,成本波動相對較小,主要成本包括電解設備研發製造、耗材以及駐廠人員營運成本。隨著技術持續優化,能源使用效率提升,加上規模經濟效益,公司生產成本並未大幅上升,且隨著營收規模擴大,成本控制表現良好,維持獲利能力。

圖(10)半導體產業Recocell電解回收系統(資料來源:公司網站)

擴產策略不以大規模新廠為主,採跟隨客戶新建廠與在地化運維擴張。

競爭優勢與市場地位

核心競爭力

衛司特在電子製造業廢液回收市場中擁有堅強競爭力,核心競爭力體現在四大面向。

技術研發實力方面,Recocell 電解回收+線上回用,擴展至鎳/鈷與鋰電領域。公司持有自有系統與模組整合經驗形塑工藝壁壘。產品線完整性方面,設備+耗材+BOO 服務之「設備製造+營運服務」雙軸能力,極少有同時具備電解設備製造與 BOO 駐廠運營能力的競爭者。

品牌與認證方面,半導體龍頭體系指名採用,PCB 產業市占超三成。通路與服務方面,在地化駐廠,反應速度快,跨區域可複製擴張。成本與效益方面,減少化學品與汙泥外運,提升 TCO 效益。

進入障礙方面,技術門檻+BOO 模式營運經驗,短期無顯著競爭對手大規模擴產紀錄。公司多年來累積的技術造詣與客戶信任,形成相當高的行業進入壁壘。

公司競爭優勢具體包含:資訊即時性,人員駐廠即時服務,第一時間掌握客戶廢水處理變化需求;設備可靠度,擁有最多實績與運轉經驗之電解回收系統,廣獲電子製造業界之信任;研發能力,專業團隊基於產業界製程更新,整合與研發不同工藝,應對新型態含銅廢水之處理;成本管控,與原物料供應商共同研發設備零組件與相關耗材,達到成本管理與經濟效益最大化。

市場競爭地位

市占與同業比較方面,少有同時具備設備製造與 BOO 駐廠運營能力的競爭者。目前主要競爭對手並不明顯,市場上極少有同時具備電解設備製造與回收服務雙重能力的廠商。

差異化優勢包含高純度金屬回收、零排放實績、線上回用落地。價格競爭力以總成本與 ESG 合規效益勝出。服務能量方面,工程隊與運維能力可快速複製至新廠區。

產業地位方面,衛司特是電子製造業處理金屬廢水「循環經濟與淨零排放」實踐的最佳信任夥伴。業界獨有實績包含:半導體製造業銅廢液零排放,業界唯一具備實績廠商;LCD 光電面板製造業銅廢液零排放,業界唯一具備實績廠商;PCB 製造業銅廢液資源回收及再利用,已供應大部分台資 PCB 業者。

圖、LCD面板業Recocell電解回收系統

(資料來源:公司網站)

至於競爭對手的擴廠計畫,由於市場門檻高且衛司特技術領先,目前並無公開資料顯示主要競爭廠商有大規模擴廠動作。產業內相對競爭者仍有限,衛司特因技術專利與 BOO 模式,維持技術與市場雙重領先地位,使其在綠能環保及電子製造廢液回收市場中較少直接挑戰者。

近期重大事件與影響分析

重大事件時間序列與影響評估

2025 年 10 月 31 日,國際銅價創高(LME 三月期銅創高)。影響方面,再生銅售價上行,毛利率正向,2H25 毛利率提升預期增強。因應措施包含強化回收效率與產量,優化供銅簽約條件。

2025 年 10 月 30 日,市場關注金屬價格上漲對循環回收廠商的正面影響。影響方面,再生金屬服務收益彈性提升。因應措施包含控管能源與耗材成本,強化 BOO 合約條款。市場預期銅價大漲超過 1 萬美元下,衛司特 2H25 合併毛利率可望提升。法人指出,銅價上漲對營收獲利有間接影響,對整體營運應是正向的。

2025 年 10 月 27 日,ESG 加持,環保節能類股訂單俏。ESG 成為企業追求永續發展指標,帶動循環經濟與綠能布局。相關處理回收系統與工程投資增加,節能環保概念股商機擴大。衛司特 2025 年前 9 月營收 10.17 億元、年增 50.25%,2025 年 10 月 23 日股價收 219.5 元,是上櫃綠能環保類股的股王。

2025 年 10 月 14 日,宣布前三季營收 10.17 億元,年增 50.3%,創同期新高。影響方面,基本面加速,在手訂單與遞延設備認列帶動。因應措施包含交期管理與多點運維調度。高階 AI 處理器帶動半導體與 PCB 製造需求,電解設備接單創新高。

2025 年 10 月,投資城鋒科技(816 萬股),布局鉛酸電池回收。影響方面,延伸循環經濟版圖,材料品項多元化。因應措施包含導入既有金屬回收工藝整合經驗,控制投資風險。取得城鋒科技 816 萬股,擴大廢鉛蓄電池、鉛塊回收再生產能。

2024 年度,毛利率 37.28%、稅後純益 2.02 億元、EPS 8.5 元。影響方面,體現業務與費用控管成效,強化資本市場信心。

策略調整重點

營運策略方面,提高 BOO 滲透率與海外據點密度,新技術加值(線上回用/鎳鈷/鋰電)。投資計畫方面,策略性股權投資強化循環經濟整合。產能配置以運維產能為主,隨新廠需求擴充。

市場布局深化東南亞,穩固台灣與中國既有陣地。人才與財務方面,提升工程駐點密度與專業技能,維持穩健財務架構與現金流。財務規劃方面,未見近期公開發債/可轉債,2025 年 6 月 10 日除息,現金股利 6.8 元。

未來發展策略展望

短期發展策略(1–2 年)

營運目標方面,延續雙位數營收成長,維持高二十位數營益率。產能擴充方面,擴大東南亞駐廠運維產能與工程隊。研發專案包含高濃度蝕刻液線上回用穩定化,鎳鈷回收良率提升。

市場拓展方面,跟隨台資 PCB/載板東南亞新廠,半導體零排放方案深化。人才培育強化跨區域運維與工藝整合能力。財務目標維持健康現金流,費用率穩定。

中長期發展策略(3–5 年)

策略性投資延伸至鋰電回收與關鍵材料循環。技術路徑方面,再生金屬品質達電子材料導回規格(如靶材級)。全球布局強化東協樞紐,視需求導入中東/印度新興市場探索。

產品線發展包含設備模組化、軟硬整合(含監控與優化演算法)。組織擴張建立跨國運維管理中控,提升在地供應鏈協作。永續目標以客戶碳盤查與再生成分比目標為導向,提出量化成效解決方案。

未來機會

台灣金屬回收潛力方面,酸性蝕刻液(R-2501)台灣每年產量約 9 萬噸,含約 9000 噸金屬銅。含銅汙泥(C-0110、A-8801)台灣每年產量約 23 萬噸,含約 10000 噸金屬銅。市場價值以每噸銅 8000 美金計算,台灣每年有價值 1.5 億美金的金屬銅尚未在本島內回收為金屬態。

ESG 與淨零排放方面,台灣 2050 淨零轉型十二項關鍵戰略包含公正轉型、風電/光電、前瞻能源、電力系統與儲能、節能、碳捕捉利用及封存、運具電動化及無碳化、綠生活、自然碳匯、綠色金融、氫能等。70 多個國家設定淨零排放目標,覆蓋全球約 76% 排放量,部分國家目標 2030 年較 2005 年減少 50~52%、較 1990 年減少 50%、較 2013 年減少 46%,淨零目標年多為 2050 年(部分為 2060 年)。

國際品牌永續承諾方面,Google 全天候採用無碳素淨能源維持營運,2050 年淨零。Microsoft 逐年增加碳清除採購數量,實現負碳排,對供應鏈和產品實現 100% 碳中和。1,200 多家企業制定符合淨零排放的科學目標。

現有產業技術整合之市場商機方面,產業鏈流程為電動汽機車→汰役電池→鋰電池廠商(產生廢電池/極片)→衛司特科技(金屬回收)、競零再生科技(關鍵材料回收)→形成資源循環鏈。

投資價值綜合評估

優勢與機會

技術壁壘+BOO 模式形成高進入門檻與長約現金流。半導體、PCB 擴產週期+ESG 法規推動,需求穩健。再生金屬價格上行,拉動營運槓桿(特別是銅價創高期間)。東南亞擴張帶動量能,設備與耗材隨 BOO 成長。

產品符合目前主流的綠能環保與循環經濟題材,特別聚焦於電子製造業的金屬廢液回收與再利用領域,與全球強調 ESG(環境、社會及治理)永續發展的趨勢高度切合。公司已成功切入重要供應鏈,尤其是在半導體產業中成為台積電硫酸銅廢水電解設備唯一供應商,以及在 PCB 產業擁有約 75% 營收市場佔有率。

衛司特也被視為熱門的環保及循環經濟概念股,受到法人及市場肯定。受益於全球 AI、5G 等高科技產業持續成長,帶動半導體和 PCB 製造需求提升,推動衛司特電解設備及再生金屬服務業績快速攀升。

風險與因應

產業景氣循環可能影響廢液量與設備認列節奏。因應措施包含多元產業與區域分散、提高 BOO 占比。能源與耗材成本波動,因應措施為工藝效率提升、長約與議價機制。

同業技術追趕與替代工藝,因應措施包含持續研發、實績深化、導入線上回用差異化。海外營運管理風險,因應措施為在地團隊與 SOP 標準化管理。

主要風險包含半導體與 PCB 產業景氣波動、國際貿易政策不確定性、以及技術快速演進帶來的替代方案壓力。公司透過多元產業布局、產品技術持續創新及海外市場開拓來分散風險,且維持資本與財務結構穩健,有效抵禦宏觀變數影響。

綜合觀點

衛司特以設備+服務雙輪鞏固護城河,在 AI 與先進製程帶動的電子產業擴張與 ESG 強制合規下,呈現營收與獲利放大。配合再生金屬價格上行,2025 年下半年毛利率彈性增強。中長期以鋰電回收為新曲線,維持高質量成長框架。

機構法人對於衛司特的評價大多持正面態度,認為公司在高階 AI 帶動半導體、PCB 等電子產業需求的擴張下,電解設備與回收服務的市場需求大增。法人尤其看好公司在循環經濟、環保永續議題上的定位,衛司特不僅通過實質技術獲得客戶青睞,也積極佈局海外市場,長期發展潛力被看好。

投資機構對公司未來展望保持樂觀,預計 2025 年甚至 2026 年公司業績將持續受益於全球電子產業的需求高漲和環保趨勢推動,並看好公司在相關設備與回收技術的技術領先地位能穩固其市場份額。法人分析也指出,衛司特營收大增之餘,財務結構穩健、現金流充裕,沒有顯著的財務風險,適合長線布局。

財務與營運數據摘要

| 年度/項目 | 2020 | 2021 | 2022 | 2023 | 2024Q2 |

|---|---|---|---|---|---|

| 營業收入(新臺幣千元) | 581,368 | 716,541 | 807,276 | 775,784 | 433,001 |

| 營業毛利(新臺幣千元) | 243,801 | 302,390 | 327,000 | 304,655 | 186,382 |

| 毛利率(%) | 41.94 | 42.20 | 40.51 | 39.27 | 43.04 |

| 營業利益(新臺幣千元) | 167,243 | 225,794 | 238,197 | 216,560 | 132,522 |

| 營業利益率(%) | 28.77 | 31.51 | 29.51 | 27.91 | 30.61 |

| 稅後淨利(新臺幣千元) | 127,984 | 171,378 | 188,564 | 165,840 | 112,182 |

| 稅後淨利率(%) | 22.01 | 23.92 | 23.36 | 21.38 | 25.91 |

說明:2024 年度整體績效另據彙整資料顯示,全年毛利率約 37.28%、稅後純益 2.02 億元、EPS 8.5 元;2025 年前九月合併營收 10.17 億元、年增 50.3%,已超越 2024 年全年規模。

營收結構可視化

說明:以近年公開資訊與法說會內容綜整,服務收入比重持續提升,反映 BOO 長約擴張與東南亞佈局深化。

區域市場營收分布(質化)

說明:實際金額拆分未全數揭露,圖為依據訂單動能與駐廠規模之整體趨勢呈現。

重點整理

雙輪驅動:設備製造+BOO 長約服務,形成高進入門檻與穩定現金流。

技術優勢:Recocell 高電流密度電解、線上回用、鎳鈷回收與零排放實績,符合嚴格 ESG 與法規。

市場布局:台灣深根,東南亞為成長主軸,中國維持服務據點;隨台資廠南向擴張,同步擴大在地化運維。

財務動能:2024 年毛利率 37.28%、EPS 8.5 元;2025 年 1–9 月營收年增 50.3%,訂單與設備認列推升規模。

價格彈性:銅價走高對再生金屬服務毛利率具正面槓桿。

中長期曲線:鋰電材料回收與更高純度再生金屬導回電子材料供應鏈,拓寬 TAM。

風險管理:以區域與產業分散、工藝效率提升、長約條款與在地化運維對沖景氣與成本波動。

本研究依規範整合法說會、官方文件、產業研究與新聞脈絡,並優先採用最新時點資訊,去重舊訊,完整建構衛司特之商業全貌與成長脈絡。

參考資料說明

公司官方文件

-

衛司特科技股份有限公司 2022 年法人說明會簡報(2022.09.20)。本文參考簡報之公司沿革、產品與技術、BOO 模式說明、海外布局與營收結構趨勢等。

-

衛司特科技股份有限公司 2024 年度財務與營運公告彙整。參照公司投資人關係揭露之毛利率、稅後純益與 EPS 等指標。

-

衛司特科技股份有限公司 2025 年度投資與重大訊息公告。本文引用董事會決議投資城鋒科技之資訊,用以說明循環經濟延伸布局。

-

衛司特科技股份有限公司投資人關係資訊(含季報、月營收與新聞稿)。作為 2025 年前三季營收數據與接單動能的重要來源。

研究報告

-

UAnalyze 投資研究報告(2024–2025)。提供衛司特在 PCB/半導體廢液回收領域的市場定位與市占觀察,以及 BOO 模式之商業分析。

-

產業研究機構報告(2024–2025)。綜整半導體、PCB、面板三大終端市場之擴產與 ESG 合規要求對再生金屬需求的推動影響。

新聞報導

-

經濟日報與聯合新聞網產業報導(2025.10–2025.11)。參考公司 2025 年前九月營收年增率、設備接單與海外 BOO 在手訂單狀態。

-

鉅亨網與各財經媒體(2025.10–2025.11)。引用銅價創高對再生金屬服務毛利率彈性的正面影響分析。

-

CM 新聞與市場月報(2025.10–2025.11)。綜合市場對衛司特在循環經濟概念下之估值與成長評價。

永續發展文件

- 企業社會責任與永續報告書(年度文件)。引用公司在循環經濟、減廢降碳、零排放實績與國際品牌供應鏈要求對應之策略方向。

註:參考資料以最新時點資訊為優先;如內容重疊,以較新日期版本為準。本文未附原始連結以避免連結失效影響可讀性與說服力。