宏全國際(9939):飲料包裝與充填代工的亞洲龍頭,跨區域擴產進入效益轉化期

公司概要與發展歷程

公司基本資料與市場定位

宏全國際集團(Taiwan Hon Chuan Group,股票代號 9939)成立於 1969 年 7 月,最初名為「台豐工業社」,由創辦人戴清溪先生於彰化創立,主要從事塑膠吸管與瓶蓋內墊等包材生產。1978 年遷移至彰化秀水鄉並改名為「宏全企業有限公司」,1988 年為配合業務擴展再次遷廠至台中工業區,逐步穩固在台灣的營運基礎。2001 年正式掛牌上市,成為台灣最大的飲料包裝材料製造商之一。

現任董事長為鄭雅文,總經理為曹宏宇。實收資本額新台幣 29.58 億元(含 800 萬股增資),市值約新台幣 439 億元(以 2024 年 12 月 4 日收盤價 148.5 元估算)。公司以飲料包裝材料與充填代工為主業,具備垂直整合與跨國多廠雙重優勢,長期服務統一、可口可樂、百事可樂、康師傅、華潤怡寶等國際與區域品牌,定位為亞洲領先的飲料包材與代工整合供應商。

發展歷程與里程碑

宏全的發展軌跡可分為五個關鍵階段:

圖(1)公司里程碑(資料來源:宏全國際公司網站)

草創與轉型(1969-1983):起步於塑膠吸管、瓶蓋內墊生產;1983 年導入鋁蓋生產機械,取得可口可樂、百事可樂等國際體系認證,成為當時國內唯一被跨國公司授權的包裝材料供應商,鞏固其在業界的領導地位。

立足與上市(1993-2003):1993 年前進中國大陸市場;2001 年股票掛牌上市;2003 年擴大在岸布局,強化中國市場競爭力。

國際化擴張(2004-2016):2004 年布局東南亞;2016 年延伸至非洲,形成多區域供應網絡,分散營運風險。

自動化與永續(2019-迄今):持續導入自動化與食儲系統;2019 年 10 月成立「企業社會責任推動委員會」(2020 年 5 月更名為「永續發展委員會」),連年取得 TCSA 金獎與國際 ESG 評等肯定。

產能擴張與效益轉化(2024-2026):2024 年起進入資本支出高峰期,台灣、中國大陸、東南亞多地新廠及新產線陸續投產,預計 2025 年第四季至 2026 年逐步釋放產能,進入「產能開出、效益轉化」的新階段。

組織規模與全球據點

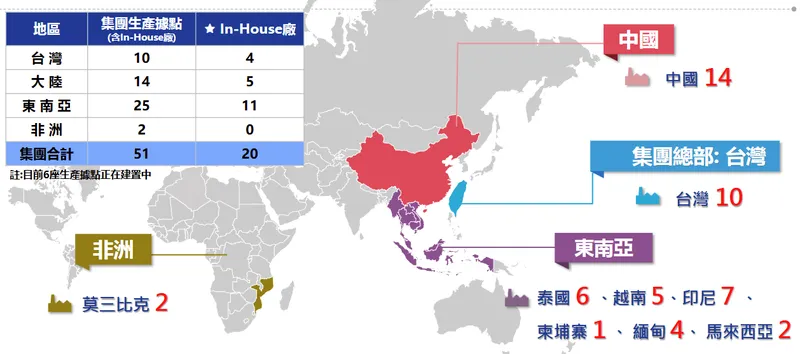

截至 2024 年,宏全員工總數達 4,787 人,其中台灣 1,508 人、中國大陸 1,729 人、東南亞 1,429 人、非洲 121 人。生產據點合計 51 座,含 20 座 In-House 駐廠,另有 6 座在建中。具體分布為:台灣 10 座、中國大陸 14 座、東南亞 25 座(泰國 6 座、越南 5 座、印尼 8 座、柬埔寨 1 座、緬甸 4 座、馬來西亞 2 座)、非洲 2 座。

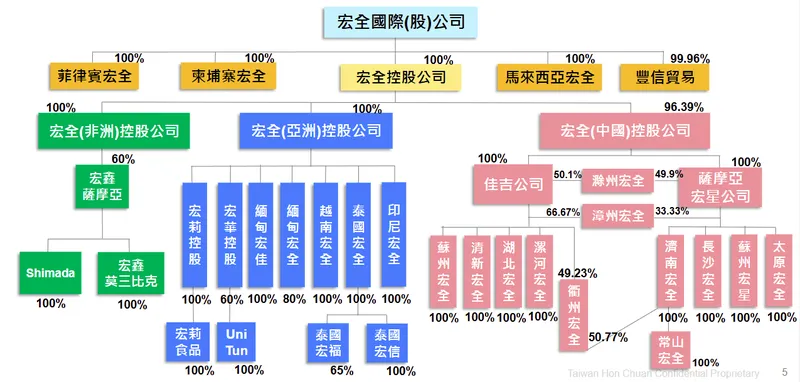

圖(2)股權架構圖(資料來源:宏全國際公司網站)

圖(3)國際化佈局(資料來源:宏全國際公司網站)

台中港自由貿易港區建有大型綜合生產與冷鏈物流基地,整合飲料充填、包材製造、冷鏈物流、常溫物流與自動倉儲,為台灣最大據點。該基地利用自貿區進出口稅賦優惠及交通便利性,積極拓展國際市場。

核心業務分析

產品系統與一條龍服務

宏全的產品體系從包材延伸到飲料充填,構成高度整合的供應能力。整體營收結構為:食品包材 67%、飲料代工 30%、其他(含商貿包材)3%。

圖(4)主要產品介紹(資料來源:宏全國際公司網站)

主要產品線

瓶蓋類:塑膠蓋、鋁蓋、爪蓋、連結蓋、防偽鋁蓋、生質蓋、雙色蓋、輕量化蓋(塑蓋輕量化達 18%)、拉環蓋、真空安全組合蓋。

瓶/瓶胚:PET 瓶、瓶胚、rPET 瓶/瓶胚、阻隔瓶(阻光、阻氧)、熱販瓶、全方位桶裝水包材。

標籤與薄膜:彩印收縮標籤、LDPE 熱縮薄膜、UV 柔版印刷標籤、高光澤標籤(內嵌 QR Code 一瓶一碼)、rPET 標籤。

飲料代工:無菌 PET 充填(台灣、中國大陸、東南亞)、熱灌裝充填(台灣、中國大陸、東南亞)、冷藏充填 TR(台灣)。

其他創新產品:阻隔包材(具阻光、阻氧功能)、調味品包材、日化品包材、過濾掀蓋。

圖(5)新產品、新技術(資料來源:宏全國際公司網站)

製程與技術亮點

義大利 BOBST M6 柔版印刷機搭配 UV 環保油墨,色彩管理智能化、低 VOC 排放,為台灣首家採用此技術於飲料標籤印刷的廠商。白色不透光 PET 收縮膜有效阻隔紫外線,維持營養活性。3D 列印快速打樣,縮短新品開發週期。無菌充填與高壓滅菌(HPP)導入,延長保存期限並強化食品安全。QR Code 一瓶一碼與溯源系統,承接智能包裝與食品履歷趨勢。

應用領域與價值主張

終端市場涵蓋碳酸飲料、瓶裝水、果汁、乳飲、能量飲料、啤酒、即飲茶等多元飲品。價值主張包括:就近設廠與 In-House 駐廠模式、長約綁定(5 年至 30 年)、品質認證齊備(FSSC 22000、HACCP、BRC、FDA FCE/SID、ISO 9001/14001/45001、HALAL、Non-GMO 等)、交期穩定、成本可控、環保輕量化與智能標籤差異化。

技術與專利布局

宏全擁有超過 90 項專利,涵蓋包裝材料、製程及充填技術。以輕量化、阻隔材料、無菌/HPP、智能標籤為研發主軸,配合 rPET 與回收體系支援品牌 ESG 目標。食安體系與品質認證完整,獲得多家國內外飲料大廠產品認證。

市場與營運分析

營收結構與比重

2024 年前三季產品營收結構(公司簡報口徑):食品包材 67%、飲料代工 30%、其他 3%。

台灣銷售結構:塑蓋 44%、瓶胚 33%、PET 瓶 7%、標籤 4%、飲料代工 2%、其他 1%。

圖(6)台灣營運重點(資料來源:宏全國際公司網站)

中國大陸:薄膜與電子包材 23%、瓶胚 26%、塑蓋 19%、飲料代工 22%、鋁蓋 6%、PET 瓶 4%、標籤 1%。

圖(7)大陸營運重點(資料來源:宏全國際公司網站)

東南亞:瓶胚 43%、塑蓋 42%、PET 瓶 3%、飲料代工 2%、爪蓋 1%。

圖(8)東南亞營運重點(資料來源:宏全國際公司網站)

區域營收分布

2024 年前三季區域營收占比:台灣 35%、中國大陸 33%、東南亞 31%、非洲 1%。

近年趨勢:台灣市場穩定,中國大陸回升(新客戶與新品項導入),東南亞擴張(多國據點就近供應)。2024 年前三季台灣營收 77.62 億元(年增 6%),中國大陸 72.77 億元(年增 7%),東南亞 67.10 億元(年增 5%),非洲 1.17 億元(年減 16%)。

財務績效與成長軌跡

2019-2024 年前三季,合併營收穩步擴張,毛利率回升至 22.8%(2024 年前三季),營業利益率 14.46%,稅後淨利率 11.33%。

2025 年第三季營運概況

第三季合併營收達 79.28 億元,較第二季成長 2%,創單季新高。毛利率為 24.1%,營業利益 11.55 億元,年增 11.4%。稅後純益 8.71 億元,年增 1.5%,每股盈餘(EPS)為 2.94 元。前三季合併營收 228.99 億元,年增 4.7%;營業利益 31.46 億元,年增 4.1%;稅後純益 22.47 億元,受匯損影響年減 9.29%,EPS 7.6 元(股本擴大亦影響 EPS)。

法人預估 2025 年營收挑戰 300 億元上下;隨 2025 年第四季起多地新線開出,淡季不淡。

成本控制與獲利能力

公司在營運成本控制方面表現良好,第三季營業費用率降至合理水準。業外收益受匯率波動影響,2024 年第三季認列匯兌利益約二千多萬元,較 2023 年同期九千多萬元減少,影響獲利。隨著匯率波動趨緩及新產線投產,2025 年下半年營運動能逐步回升。

資產負債概況(2020-2024 年第三季)

資產總計從 2020 年 316.93 億元增至 2024 年前三季 428.41 億元,年均成長率約 7%。固定資產從 166.55 億元增至 201.47 億元,反映資本支出高峰期。負債總計從 178.09 億元增至 241.98 億元,權益總計從 138.84 億元增至 186.43 億元,財務結構維持穩健。

客戶結構與價值鏈定位

客戶群體與關係模式

宏全與國際/區域飲料大廠長約合作,並採 In-House 駐廠與「廠中廠」模式,強化交期與成本效率。

主要客戶類別:全球/區域品牌飲料商、乳品與功能飲料廠、通路自有品牌。

合作特徵:5 年至 30 年長約、In-House 駐廠、就近供應與共同開發。

客戶黏著度:由一條龍服務與品質門檻支撐,替代成本高。

產業價值鏈位置與議價能力

宏全居中游包材與下游代工交界,向上連結石化與鋁材供應、油墨/紙材等輔材,向下連結品牌商與通路。垂直整合與規模經濟提升對原料端的採購效率;長約與駐廠模式提升對下游客戶的議價與綁定能力。供應鏈管理以多來源、驗證稽核、永續承諾控風險,配合 ESG 要求。

生產基地與產能布局

全球產線地圖與分工

台灣:台中工業區一、二廠;台中港科技產業園區無菌飲料一、二、三廠;台中港自由貿易港區綜合基地(包材、充填、常溫/冷鏈物流、自動倉儲)。

中國大陸:廣東清新、浙江常山、安徽滁州等;廣東中山新廠規劃。

東南亞:印尼 KIIC/板底蘭、泰國宏信、越南 2A、柬埔寨、緬甸、馬來西亞等據點。

分工策略:台灣重無菌飲料與包材核心製程;中國大陸兼顧包材與部分代工;東南亞以瓶胚/瓶蓋與部分代工為主;多點布局強化就近供應與風險分散。

擴產計畫與時程

台中港自貿廠區:第五條無菌線與首條 HPP 線,預計 2025 年第四季完工、2026 年第二季商轉;第六條無菌線評估中。

中國大陸:廣東清新/浙江常山/安徽滁州產能於 2025 年陸續開出;廣東中山廠規劃量產。

東南亞:印尼 KIIC 第四季投產熱沖線,隔季無菌線量產;泰國、越南 2A 規劃至 2026 年逐季投產。

整體效應:2025 年第四季起分批開出,2026 年滾動放量,年產值可望新增約新台幣 200~300 億元產能空間。

生產效率與成本結構

自動化與智能化導入、3D 打樣、冷鏈與常溫物流整合,提升良率與周轉效率。短期成本壓力包括:新廠開辦、人員培訓、折舊與利息、能源與原料波動、匯率影響。中期改善:稼動率提升與規模經濟攤提固定費,毛利率有條件回升。

競爭態勢與市場地位

市占與對手比較

台灣飲料包材市占率長年 70% 以上,為市場領導者。主要競爭者包括:台灣協益(5356)、旭源(8421)、美吉吉-KY(8466)、邦泰(8935)、再生-KY(1337)、勝悅-KY(1340);中國珠海中富、紫江企業;以及統一實(9907)等。國際與區域對手積極擴產,華南與東南亞市場競爭激烈。

宏全的結構性優勢

核心競爭力

垂直整合一條龍:包材→充填→物流。

多區域與 In-House 駐廠:交期快、成本低、風險分散。

長約與共同開發:客戶黏著度高。

認證完整與 ESG 導向:品牌方採用門檻。

技術領先:無菌/HPP、阻隔包材、輕量化、UV 柔版、智能標籤與溯源。

持續性與護城河

擴產對抗同業產能擴張,維持交期與成本優勢。智能與 ESG 能力對接國際品牌策略,強化長期綁定。

近期重大事件與市場更新

2025 年重點動向(時間序)

2025 年 7-9 月:受台幣升值與東南亞多雨影響,上半年獲利受壓;法人調整 2025 年 EPS 至約 9~9.6 元區間,預期下半年回升、2026 年擴大成長。

2025 年 10 月:標得台灣菸酒米酒 PET 瓶整組供貨十年合約;取得歐洲大廠在廣東合作案(年產能 6 億支瓶胚)。

2025 年 11 月 3/7/10 日:第三季單季營收創新高、毛利率升至 24.1%、純益續創高,EPS 2.94 元(股本擴大影響每股)。公告中提及未來進入「產能開出、效益轉化」階段。

事件影響與策略調整

短期:匯率與原料波動壓抑獲利;新廠開辦與培訓費用墊高成本。中期:新線投產與稼動率提升,毛利率回升動能增強;與品牌客戶議價與調價逐步反映成本。資本運作:近年資本支出高峰(2024~2025 年超過 50 億元),2026 年回歸 20 餘億元常態;歷史使用無擔保可轉債作為彈性工具,目前以內部資金與營運現金流支應擴張為主。

未來發展策略展望

短期(1-2 年)

營運目標:2025 年營收挑戰 300 億元;第四季起淡季不淡。

產能擴充:台灣自貿第五無菌線與 HPP 線、廣東清新/浙江常山/安徽滁州、印尼 KIIC、泰國與越南 2A 分期上線。

研發專案:無菌與 HPP 高端製程、阻隔與 rPET 材料、智能標籤與溯源導入。

市場拓展:中國大陸雙位數成長、台灣穩健、東南亞下半年回升;北美/墨西哥可研案視訂單規模啟動。

人才與效率:持續招募與培訓,導入自動化與能源管理系統。

中長期(3-5 年)

策略投資:在既有市場深耕,同步評估美墨印等新區域設廠契機。

技術藍圖:強化 ESG 友善材料、輕量化、阻隔技術與智慧製造;擴大無菌/HPP 品項應用。

全球布局:東南亞網路更密,中國華南/華東穩固,台灣自貿基地成研發與展示中樞。

產品線:從包材延伸至更高附加值代工與智能化包裝方案,深化一條龍黏著度。

永續目標:強化碳管理、供應商 ESG 稽核、擴大再生料使用占比。

投資價值綜合評估

優勢與機會

一條龍整合與 In-House 駐廠:交期、品質、成本、黏著度兼具。

多區域產能網:台灣、中國大陸、東南亞形成供應彈性與風險分散。

技術與認證體系:無菌/HPP、阻隔材料、UV 柔版、rPET 與智能標籤,符合國際品牌趨勢。

長約與大客戶綁定:需求穩定,支撐擴產投報。

ESG 與永續:外部評等優良(Sustainalytics ESG 評等 16.5 分低風險、富時羅素 ESG 評鑑 3.1 級),契合品牌供應商挑選標準。

風險與挑戰

原物料(PET、HDPE、鋁材)與能源價格波動,短期成本壓力。匯率影響海外轉換與業外損益。新廠投產初期費用與良率爬坡,短期壓抑毛利。區域競爭者擴產、價格壓力。區域天候/氣候與政策變動造成季節性與國別波動。

核心結論

宏全以製程整合與多區域產能為底盤,疊加無菌/HPP 與 ESG 材料技術優勢,形成穩固護城河。2025 年下半年至 2026 年,產能開出帶動效益轉化,毛利率與獲利可望循序改善。中長期在品牌客戶長約與智能及永續趨勢加持下,營收規模與市占具擴大潛力。

參考資料說明

公司官方文件

-

宏全國際集團公司簡報(2024-2025)。本研究引用簡報之全球據點、產品結構、區域營收分布、認證體系與 ESG 數據,用於公司體質與營運策略說明。

-

宏全國際集團 2024 年前三季財務數據與 2025 年前三季自結財務資訊。本文財務分析、毛利率、營業利益率與區域營收占比據此整理。

-

宏全 ESG 永續報告(2019-2023)。採用 ESG 組織、外部評等與供應鏈管理資料,補充永續策略與風險控管。

研究報告

-

投資研究機構產業與公司研究(2024-2025)。提供宏全在中國與東南亞市場的拓展評估、2025-2026 年營收與 EPS 預估、毛利率變化與擴產效益。

-

券商與專欄之策略觀點(2024-2025)。針對宏全擴產時程、產線開出節點、長約與 In-House 模式優勢、調價機制與匯率敏感度提出專業分析。

新聞報導

-

經濟與財經媒體專題(2024-2025)。引用宏全第三季單季營收創高、毛利率提升、台灣菸酒十年合約、歐洲大廠廣東合作案與多地新線投產時程等資訊。

-

產業新聞週報(2025)。彙整台灣/中國大陸/東南亞接單與產能變化、天候對需求影響、匯率變動與短期獲利波動。

永續發展文件

- ESG 評級與國際平台揭露(2023-2024)。包含 Sustainalytics、富時羅素評鑑、CDP 碳揭露等,作為宏全永續風險與治理能力之外部參照。

註:資料時間以 2024-2025 年公開資訊與公司揭露為主;若不同來源數據重疊,本文採較新時間點資訊整合,並以公司簡報與官方財務口徑為優先準據。