和桐化學 (1714) 深度解析:亞洲清潔劑原料龍頭的綠色轉型與亞太布局

產業地位與投資觀點

和桐化學(1714)作為亞洲界面活性劑產業的指標性企業,長期深耕清潔劑原料供應鏈。公司不僅掌握上游正烷屬烴(NP)的關鍵製程,更透過垂直整合與全球佈局,在中國大陸及東南亞市場建立穩固的護城河。隨著 2025 年全球環保法規趨嚴及亞太地區清潔用品需求持續成長,和桐正加速推動綠色化學轉型,透過優化產品組合與提升高附加價值產品比重,展現出營運體質的韌性與成長潛力。

公司基本資料

公司概要說明

和桐化學股份有限公司(HO TUNG CHEMICAL CORP.)成立於 1980 年 8 月 1 日,總部位於新北市五股區,核心生產基地位於高雄市仁武區。公司於 1991 年 8 月上市,目前實收資本額約為新台幣 101.7 億元。和桐定位為亞洲界面活性劑與清潔劑原料領域的領導供應商,主要業務涵蓋化學品生產、油品貿易及倉儲物流服務。

發展歷程分析

和桐的發展軌跡可視為台灣石化產業國際化的縮影:

- 草創與奠基期(1980-1993):建立石化原料及清潔劑核心原料業務,引進美國 UOP 技術生產正烷屬烴(NP),奠定技術基礎。1993 年投資乙炔罐裝與水泥熟料研磨,拓展業務廣度。

- 轉型與整合期(2004-2011):2004 年改制為投資控股架構,整合和桐科技與子公司資源。2011 年成立盛台石油,經營油品貿易與原油進口,強化上游資源掌握能力。

- 區域擴張期(2016-2020):積極佈局東南亞,於印尼、菲律賓導入直鏈烷基苯磺酸(LAS)產線,捕捉新興市場人口紅利。2020 年整併華桐投資與和信成,優化資本結構。

- 綠色轉型期(2024-至今):加速環保型界面活性劑投產,針對綠色產品、高附加價值產線進行擴產,並深化亞太供應鏈整合。

組織規模概況

和桐採取「台灣研發、全球製造」的策略,生產基地遍布亞洲關鍵市場:

- 台灣:高雄仁武廠為核心,生產正烷屬烴(NP)、多元醇醚及非離子界面活性劑,緊鄰中油碼頭,具備管線輸送優勢。

- 中國大陸:佈局天津、南京、安徽、成都、廣州、惠州等地,分別對應 LAB/LAS、AEO/AES 生產及油品儲槽業務。

- 東南亞:在印尼與菲律賓設有 LAS 產線,直接供應當地快速成長的日用消費品市場。

圖(1)全球營運/生產據點(資料來源:和桐化學公司網站)

核心業務分析

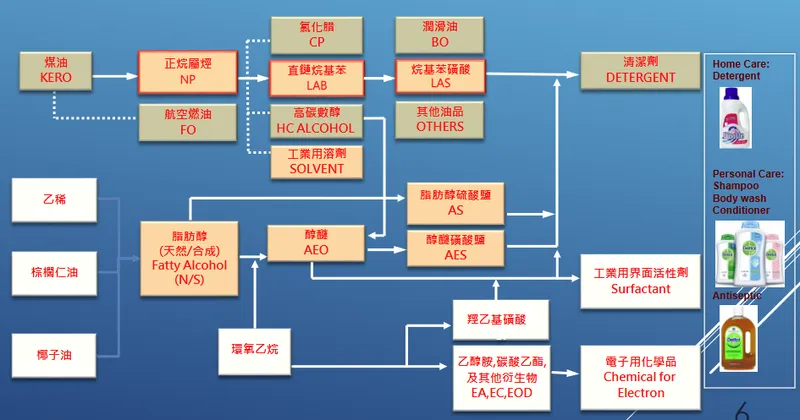

產品系統說明

和桐的產品線高度垂直整合,涵蓋七大核心領域:多元醇醚類、聚乙二醇型非離子界面活性劑、乙醇胺類、乙醛、異戊四醇、正烷屬烴(NP) 與 正烯烴。

主要產品特性如下:

1. 正烷屬烴(NP):清潔劑原料的上游關鍵材料,和桐擁有年產 35 萬噸的產能規模。

2. 直鏈烷基苯(LAB)/ 磺酸(LAS):家用清潔劑(如洗衣粉、洗碗精)的主要活性成分。

3. 醇醚(AEO)/ 醇醚磺酸鹽(AES):廣泛應用於個人護理產品,具備低刺激性與高生物分解度。

應用領域分析

和桐處於產業價值鏈的中游位置,向下連結廣泛的終端應用:

- 家用清潔(Home Care):洗衣精、洗碗精、地板清潔劑等。

- 個人護理(Personal Care):洗髮精、沐浴乳、潤髮乳等,此領域對產品純度與環保要求較高。

- 工業用途:油漆塗料、印刷油墨的分散劑,以及紡織印染助劑。

- 農化與電子:農藥配方的乳化劑及電子化學品。

圖(2)清潔劑相關原料上下游關聯圖(資料來源:和桐化學公司網站)

技術優勢分析

和桐的核心競爭力在於掌握關鍵製程技術:

– NP 製程技術:採用美國 UOP 技術,歷經多次去瓶頸工程,產能與良率具備國際競爭力。

– 環保配方研發:專注於高親水親油平衡(HLB)可調的非離子界面活性劑,開發生物可分解配方,符合國際 ESG 規範。

– 客製化能力:能針對下游客戶需求,調整脂肪醇加環氧乙烷(EO)的製程參數,提供特殊規格產品。

市場與營運分析

營收結構分析

根據 2024 年財報與 2025 年法說會資料,和桐的區域營收分布呈現高度集中於中國市場的態勢:

營收分析重點:

1. 中國市場:營收佔比達 72.9%,為公司最主要的營收來源,顯示其在大陸內需市場的深耕成果。

2. 東南亞市場:佔比 8.5%,隨著印尼與菲律賓新產線效益顯現,為未來成長最快的區域。

3. 產品組合:雖然原料價格波動影響營收絕對金額,但公司透過提升高毛利的環保型產品比重,致力於優化獲利結構。

財務績效分析

2024 年至 2025 年近期的財務表現如下表所示:

| 項目 | 2024 全年 | 2023 全年 | 變動幅度 | 備註 |

|---|---|---|---|---|

| 營業收入 | 206.19 億元 | 202.92 億元 | +1.6% | 營收維持穩定成長 |

| 營業毛利 | 19.19 億元 | 19.16 億元 | +0.2% | 毛利率約 9.3% |

| 營業利益 | 9.09 億元 | 7.70 億元 | +18.1% | 本業獲利能力提升 |

| 稅後淨利 | 4.15 億元 | 5.99 億元 | -30.7% | 受業外及稅賦影響 |

| EPS | 0.41 元 | 0.60 元 | – | – |

2025 年近期表現:

– 營收動能:2025 年前 10 月累計營收達 190.23 億元,年增 15.27%。其中 10 月單月營收 22.24 億元,年增 10.1%,顯示營運成長動能強勁。

– 獲利回升:2025 年第 2 季 EPS 為 0.12 元,季增 50%,主要受惠於原料價格回穩及工作天數正常化。

區域市場分析

根據 Precedence Research 預測,2025 至 2034 年全球表面活性劑市場複合年成長率(CAGR)為 5.36%,而亞太地區以 5.5% 的成長率領先全球。

- 市場地位:和桐在中國大陸磺化產能排名第二,年產能約 76 萬噸,市佔率 18.2%,僅次於贊宇科技。

- 競爭態勢:主要競爭對手包括贊宇、麗臣、日本 DKS 及韓國東南化學。和桐透過「多點佈局」與「物流整合」(油品儲槽與碼頭)建立差異化優勢。

客戶結構與價值鏈分析

客戶群體分析

和桐的客戶結構呈現金字塔型,頂端為國際大型日化品牌,底座為廣大的區域型製造商。

- 國際大廠:長期供應 P&G、Unilever 等全球巨頭,這類客戶對供應穩定性與 ESG 合規要求極高,顯示和桐的品質受到國際認可。

- 區域品牌:在中國及東南亞市場,供應當地龍頭清潔用品製造商,隨著當地中產階級崛起,此區塊需求成長迅速。

價值鏈定位

- 上游整合:透過子公司經營油品貿易與儲槽,能有效掌握煤油、乙烯等原料波動,並透過管線輸送降低物流成本。

- 中游製造:扮演關鍵轉化者角色,將石化原料轉化為具備清潔功能的界面活性劑。

- 下游服務:不僅銷售產品,更提供配方建議與物流配送服務,增加客戶黏著度。

競爭優勢與未來展望

競爭優勢分析

- 產能規模優勢:在亞洲擁有多個生產基地,總產能規模位居前列,具備規模經濟效益。

- 垂直整合能力:從上游原料貿易、中游生產製造到下游倉儲物流的一條龍佈局,有效控制成本並確保供應穩定。

- 技術研發實力:持續投入環保型產品研發,如生物可分解界面活性劑,建立技術護城河。

近期重大事件分析

- 庫藏股執行:2025 年 5 月完成 25,000 張庫藏股買回,均價 8.37 元,佔已發行股份 2.46%,顯示公司對未來營運的信心及維護股東權益的決心。

- 營收轉強:2025 年下半年營收動能顯著回升,擺脫 2024 年的盤整期,主要受惠於亞太市場需求復甦。

- ETF 納入:2025 年初被納入 00905 等 ETF 成分股,提升市場能見度與籌碼穩定度。

未來發展策略

根據 2025 年法說會內容,和桐制定了明確的發展藍圖:

-

短期策略(1-2年):

- 產能優化:完成環保型界面活性劑新產線投產,預計提升 10-15% 產能。

- 市場深耕:強化中國與東南亞市場的滲透率,利用新產能滿足區域需求。

-

中長期策略(3-5年):

- 綠色轉型:擴大生物可分解、低碳排產品的營收比重,以符合全球 2050 淨零碳排趨勢。

- 亞太佈局:看好亞太地區 5.5% 的年複合成長率,將持續評估在東南亞增設據點,分散地緣政治風險。

重點整理

- 營運回溫:2025 年前 10 月營收年增 15.27%,顯示公司已走出谷底,營運步入成長軌道。

- 市場地位:穩居中國磺化產能前三大,並在亞太界面活性劑市場佔有重要份額。

- 綠色商機:積極佈局環保型、生物可分解界面活性劑,緊扣 ESG 投資與產業趨勢。

- 財務體質:流動比率高達 386%,負債比率僅 28%,財務結構健全,具備抵禦景氣波動的能力。

- 策略佈局:透過「中國+東南亞」雙引擎驅動,配合垂直整合優勢,長期競爭力穩健。

參考資料說明

公司官方文件

- 和桐化學股份有限公司 2025 年度法人說明會簡報(2025.03.20)。本研究主要參考法說會簡報的財務數據、區域營收分布、產能狀況及未來市場預測。該簡報由財務主管張原榮主講。

- 和桐化學 2024 年度合併財務報告。本文財務分析之營收、毛利、淨利及資產負債數據皆源於此。

研究報告

- Precedence Research 全球表面活性劑市場研究報告(2024-2034)。引用其對全球及亞太地區表面活性劑市場規模與成長率(CAGR)的預測數據。

新聞報導與公開資訊

- 財經媒體關於和桐 2025 年月度營收及庫藏股執行情形之報導(2025.05-2025.11)。

- 公開資訊觀測站之重大訊息公告,包含營收公告及董事會決議事項。