寶隆國際(1906):工業用紙代銷的轉型之路與市場展望

公司概要與發展歷程

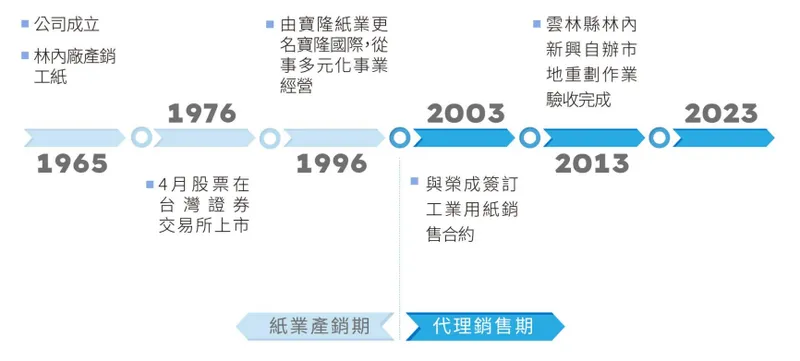

寶隆國際股份有限公司(Pao Lung International Co., Ltd.,股票代號:1906.TW)成立於 1965 年 5 月 20 日,初始名稱為寶隆紙業股份有限公司,主要從事工業用紙的生產與銷售。公司於 1976 年 4 月 26 日 在台灣證券交易所掛牌上市,成為台灣造紙產業的重要成員。總部位於台灣雲林縣斗六市十三北路 25 號。

圖(1)公司歷史沿革(資料來源:寶隆公司網站)

歷經市場變遷,寶隆在 1996 年 進行策略性轉型,從生產商轉變為專業的 工業用紙代銷商,專注於工業用紙的經銷代理業務,產品涵蓋箱板紙(裱面紙板)及瓦楞原紙(瓦楞芯紙)等。此轉變突顯公司對市場趨勢的掌握及在產業價值鏈中的策略定位調整。

寶隆國際現為工紙大廠榮成紙業(股票代號:1909)的主要關係企業,不僅是榮成的第一大股東,持股比例達 19.24%,更扮演榮成工業用紙代理銷售的關鍵角色。雙方於 2023 年簽訂工業用紙銷售合約,確立寶隆每年約 15 萬噸 的代銷量。公司亦持續推動資產活化政策,以提升整體經營效益。

截至 2024 年,公司資本額約為新台幣 15.1 億元,已發行普通股數約 1.51 億股。現任董事長為李復元,總經理為田哲森,發言人為徐維澤。董監持股比例約 25.95%。

主要業務範疇分析

寶隆國際的核心業務高度集中於 工業用紙的經銷代理 領域。自 1996 年轉型後,公司不再直接從事紙張生產,而是透過與主要供應商(特別是榮成紙業)的緊密合作,進行成品的採購與銷售,建立起一套完整的供應鏈管理模式。

公司的主要營業項目包括:

- 工業用紙的批發零售

- 國內外工業用紙的採購與運銷

透過專注於代理銷售,寶隆得以有效運用其市場通路與客戶關係,同時降低直接生產所面臨的原物料波動、設備折舊及環保法規等風險。

產品系統與應用說明

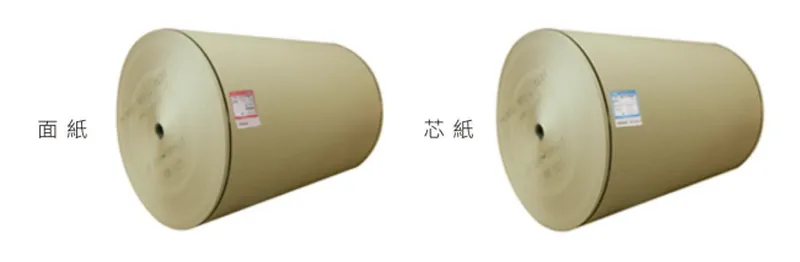

寶隆國際代理銷售的產品主要為工業用紙,聚焦於包裝材料的應用,具體可分為兩大類:

圖(2)銷售產品(資料來源:寶隆公司網站)

牛皮箱板紙(面紙)

牛皮箱板紙,常稱為面紙或裱面紙板,主要使用未漂硫酸鹽木漿製成。其特性是強度高、韌性佳,通常作為瓦楞紙板的外層或內層,提供紙箱結構強度與印刷表面。

瓦楞芯紙(芯紙)

瓦楞芯紙,常稱為芯紙或瓦楞原紙,通常使用半化學紙漿製成。經過加工形成波浪狀的瓦楞結構,夾在面紙與底紙之間,構成瓦楞紙板。其主要功能是提供緩衝、抗壓及支撐能力。

產品應用領域

上述兩類工業用紙是製造 瓦楞紙板 與 瓦楞紙箱 的關鍵材料。瓦楞紙箱因其輕便、堅固、成本效益高及易於回收的特性,廣泛應用於各行各業的產品包裝,主要應用領域包括:

- 電子產品:保護精密電子設備在運輸過程中的安全。

- 食品飲料:提供食品保存與運輸的包裝解決方案。

- 民生必需品:滿足日常用品的包裝需求。

- 電子商務與物流運輸:隨著網購市場蓬勃發展,對瓦楞紙箱的需求大幅增加,成為現代物流體系不可或缺的一環。

寶隆代理的產品,透過其銷售網絡,最終滿足上述多元化的終端市場需求。

營收結構與比重分析

寶隆國際的營收結構相當專一,完全來自於工業用紙的代理銷售業務。

產品營收結構

根據 2023 年第二季 的銷售數據,主要產品的營收佔比如下:

- 面紙(牛皮箱板紙):佔總銷售 56%。

- 芯紙(瓦楞芯紙):佔總銷售 44%。

此結構顯示公司在兩大核心產品的銷售上相對均衡。

區域營收結構

寶隆的銷售業務呈現高度的 外銷導向。根據 2022 年 及 2023 年 的數據,區域營收分佈如下:

- 外銷:佔總營收約 99% (2022) 至 100% (2023)。

- 國內銷售:佔比極低,約 1% 或以下。

此數據突顯寶隆國際在全球市場的深耕以及對國際貿易的高度依賴。主要出口市場涵蓋亞洲及其他海外地區,但具體國家的營收佔比並未詳細揭露。

近期財務表現

- 2023 年 Q3:合併營收新台幣 8.17 億元,營業毛利 5,600 萬元,營業利益 800 萬元,稅後淨利 2,500 萬元,單季 EPS 為 0.16 元。

- 2024 年 Q3:出現 253 萬元 虧損,單季 EPS 為 -0.02 元。

- 2024 年 全年:EPS 為 0.25 元,相較 2023 年的 0.20 元有所成長。

- 2024 年 Q4:EPS 為 0.27 元,年增 25%。

- 2024 年 Q1-Q3 毛利率趨勢:呈現連續三季提升,分別為 6.8%、7.4%、9.4%,顯示成本控制與價格調整策略逐步顯現成效。

- 近期營收波動:

- 2024 年 11 月:營收 2.65 億元(月減 10.21%,年減 3.57%)。

- 2025 年 2 月:營收 3.53 億元(年增 2.85%)。

- 2025 年 3 月:營收 2.38 億元(月減 32.4%,年減 29%)。

- 2025 年 Q1:累計營收 8.09 億元(年減 13.5%)。

近期營收數據呈現波動,反映市場需求短期調整及全球經濟不確定性的影響,但毛利率的改善趨勢顯示公司內部營運效率的提升。

客戶群體與供應鏈分析

主要客戶群體

寶隆國際的主要客戶為 下游的包裝材料製造商 及相關產業的中下游企業。這些客戶利用寶隆代理的工業用紙來生產瓦楞紙板與紙箱,再供應給終端產品的製造商。由於公司業務高度集中於外銷,其客戶群體遍布亞洲及全球其他地區。

供應鏈定位與關係

寶隆在造紙產業供應鏈中扮演著 中間經銷商 的關鍵角色。

- 上游:為紙漿、廢紙等原物料供應商。

- 核心供應商:榮成紙業。寶隆與榮成不僅是股東與被投資公司的關係,更是緊密的商業夥伴。寶隆透過長期經銷合約,向榮成採購成品工業用紙。

- 寶隆的角色:負責產品的市場推廣、銷售通路管理及客戶服務,特別是在國際市場的運營。

- 下游:為使用工業用紙進行再加工的包裝廠或紙器廠。

- 終端:為使用包裝產品的各類企業。

這種模式使寶隆能專注於市場與銷售,而將生產端的複雜性與風險交由榮成管理。

原物料與成本影響

雖然寶隆不直接採購原物料,但 原物料價格波動 仍會間接影響其營運。紙漿、廢紙等造紙原料約占工業用紙製造成本的 60% 以上。當原物料價格上漲時,榮成的生產成本增加,可能導致寶隆的採購價格提高,進而壓縮寶隆的毛利率。2023 年至 2024 年全球紙漿價格的波動,便對寶隆的成本結構產生一定壓力。公司毛利率在 2024 年 Q1-Q3 的逐步回升,顯示其在採購談判與價格轉嫁方面具備一定的調節能力。

營業範圍與生產布局

營業範圍與市場

寶隆國際的營業範圍主要集中於工業用紙的代理銷售,市場布局則以 國際市場 為絕對重心。如前述營收結構分析所示,99% 以上的營收來自外銷,顯示公司在全球市場擁有廣泛的銷售網絡與客戶基礎。主要外銷區域以亞洲鄰近國家為主。

生產基地來源

寶隆本身不設有活躍的生產線,其代理銷售的工業用紙主要來自 榮成紙業的生產基地。

- 主要供應來源:榮成紙業的二林廠是寶隆代理銷售工業用紙的核心生產基地。

- 自有資產:寶隆在台灣林內、斗六、大園、新莊等地擁有土地或廠房資產。其中,斗六廠已於 2023 年 4 月 出售給榮成紙業,作為榮成擴建綠色包裝紙箱產能之用。林內廠區則約有 2 萬多坪 土地,是公司未來資產活化的重點區域。

產能與代理量

寶隆的「產能」實質上體現為其從榮成獲得的 代理銷售權數量。

- 2023 年合約:每年代理銷售榮成工業用紙約 15 萬噸。

- 2025 年合約:代理銷售量預計提升至 20 萬噸,來源為榮成二林廠。

代理量的提升,間接反映了市場需求的增長以及榮成供應能力的擴張,也預示著寶隆未來業務規模的擴大潛力。

競爭優勢與市場地位

市場競爭環境

台灣的造紙產業競爭激烈,寶隆國際在工業用紙領域的主要競爭對手包括:

這些公司多數擁有從生產到銷售的垂直整合能力,對寶隆形成一定的市場壓力。

市場佔有率

根據市場資料,寶隆在台灣工業用紙市場的佔有率約為 17.02%,在主要業者中位居前列,顯示其在市場上具有相當的影響力。相較之下,正隆約佔 14.84%,永豐餘約佔 11.91%,士紙約佔 5.32%。

核心競爭優勢

寶隆國際的核心競爭優勢主要體現在以下幾個面向:

- 穩固的策略聯盟:與榮成紙業的 深度合作 是寶隆最核心的競爭壁壘。此關係確保了穩定、高品質的產品來源,並能共同應對市場變化。

- 專注的代理銷售模式:聚焦於代理銷售,使公司能集中資源於市場開發、通路管理及客戶服務,經營模式相對輕資產,反應更靈活。

- 深厚的國際市場基礎:高達 99% 的 外銷佔比,代表公司已建立完善的國際銷售網絡與客戶關係,能有效分散單一市場風險。

- 環保趨勢掌握與碳權布局:積極參與 碳權交易 並推廣環保紙品,符合全球永續發展趨勢,不僅提升企業形象,也可能開創新的獲利來源。

- 資產活化潛力:公司持有的土地資產(如林內廠區)具備 活化潛力,若成功開發或處分,可望挹注業外收益,增強財務實力。

近期重大事件分析

土地交易與榮成擴廠 (2018 年 11 月)

- 事件內容:寶隆董事會決議出售位於雲林斗六市的 9 筆 土地(面積約 4,894.4 坪)給大股東榮成紙業,交易金額約新台幣 9,200 萬元。

- 榮成目的:榮成計畫利用此土地擴建其在台灣的綠色包裝紙箱產能,預計總投資約 4 億元(含設備投資 3 億元),目標新增 1.1 億平方米/年 的紙箱產能(約提升三成),預計兩年後投產。

- 影響評估:此交易對寶隆而言,是資產活化的一環,帶來現金流入;對榮成而言,則是強化台灣市場布局的重要一步。此事件也進一步鞏固了雙方的策略合作關係。市場對此計畫反應正面,看好綠色包裝產能擴充的長期效益。

代理銷售合約擴大 (2025 年)

- 事件內容:寶隆與榮成簽訂新的工業用紙代理銷售合約,自 2025 年起,代理銷售量將從原先的每年 15 萬噸 提升至 20 萬噸。

- 影響評估:代理量的增加直接預示著寶隆未來營收規模的擴大潛力,也反映了榮成對其銷售能力的信任以及市場需求的預期增長。

營運波動與市場反應

- 事件內容:公司近期(2024 年底至 2025 年初)面臨營收波動,部分月份出現年比、月比雙位數下滑。股價也曾在特定時期出現較大波動。

- 影響評估:此波動反映了全球經濟不確定性、客戶庫存調整及原物料價格傳導等因素對需求的短期影響。雖然毛利率有所改善,但營收壓力仍是公司近期需面對的挑戰。

未來發展策略展望

短期營運策略 (1-2 年)

- 穩定代理銷售:確保與榮成的合作順暢,達成 20 萬噸/年 的代理銷售目標。

- 優化客戶結構:持續篩選毛利較佳的客戶與訂單,提升整體獲利能力。

- 成本控管:密切關注採購價格,與榮成協商有利的採購條件,並透過內部效率提升來控制營運費用。

- 市場監控:密切追蹤全球經濟情勢與下游需求變化,靈活調整銷售策略。

中長期發展藍圖 (3-5 年)

- 深化榮成合作:探索更多合作可能性,例如共同開發特定市場或產品。

- 拓展環保產品線:加強推廣符合環保標準的工業用紙,滿足市場對綠色包裝的需求。

- 碳權業務發展:持續參與碳權交易,探索碳權相關的商業模式,將其發展為穩定的獲利來源之一。

- 資產活化推進:持續評估並推動林內廠區等土地資產的活化計畫,釋放資產價值。

- 國際市場深耕:在既有的外銷基礎上,進一步拓展新興市場或深化現有市場的滲透率。

面臨的挑戰與機會

- 機會:全球電子商務持續成長、環保包裝需求提升、碳權市場興起、與榮成的協同效應。

- 挑戰:全球經濟下行風險、原物料價格波動對供應商成本的影響、國際貿易壁壘、同業競爭加劇。

重點整理

- 核心業務穩固:寶隆國際成功轉型為專注工業用紙代理銷售的企業,與大股東暨主要供應商榮成紙業關係緊密。

- 市場定位明確:高度聚焦外銷市場(佔比 99% 以上),主要服務下游包裝材料製造商。

- 營運表現波動:近期營收受市場環境影響出現波動,但毛利率呈現改善趨勢,顯示成本控制見效。

- 成長動能:未來成長主要來自代理銷售量的提升(預計增至 20 萬噸/年)、全球包裝需求增長、環保趨勢及碳權布局。

- 競爭優勢:與榮成的策略聯盟、專注代理模式、深厚外銷基礎及環保布局為主要優勢。

- 潛在風險:需留意全球經濟波動、原物料價格間接影響及市場競爭。

- 資產活化:林內廠區土地等資產活化計畫,為未來潛在的業外收益來源。

- 財務穩健:公司財務結構健全,無迫切的外部籌資需求。

整體而言,寶隆國際憑藉其獨特的市場定位與策略合作夥伴關係,在造紙產業中佔有一席之地。雖然短期面臨市場波動挑戰,但長期受惠於包裝需求及環保趨勢,未來發展仍具潛力,關鍵在於如何有效管理風險並把握成長契機。

參考資料說明

公司官方文件

-

寶隆國際股份有限公司 2023 年第三季財務報告(2023.11.14)

本研究參考此財報的營收數據、獲利表現及財務比率分析。 -

寶隆國際 2024 年 11 月營收報告(2024.12.08)

本文的營收分析依據此份報告,包含單月營收、累計營收及年度比較。 -

寶隆國際股份有限公司 2022 年年報(2023.03)

本研究參考年報中關於公司沿革、組織架構、營運概況及轉投資事業資訊。 -

寶隆國際股份有限公司 2025 年 2 月營收報告(2025.03.08)

提供 2025 年初的營收數據。 -

寶隆國際股份有限公司 2025 年 3 月營收報告(2025.04.09)

提供最新的單月及累計營收數據。 -

寶隆國際股份有限公司《永續發展實務守則》

說明公司在永續發展方面的政策與承諾。

研究報告

-

元大投顧產業研究報告(2024.12)

深入分析寶隆的產業地位、市場佔有率及競爭態勢。 -

永豐投顧研究報告(2024.11)

提供寶隆在工業用紙市場的專業分析及未來發展評估。 -

MoneyDJ 理財網 – 寶隆國際公司基本資料及 Wiki 頁面(更新至 2025 年初)

提供公司概況、業務轉型、與榮成合作細節及最新代理合約資訊。

新聞報導

-

工商時報產業分析專文(2024.12.15)

報導寶隆在工業用紙代銷市場的發展及經營策略。 -

經濟日報專題報導(2024.12.10)

分析寶隆的營運策略、外銷市場及未來展望。 -

自由時報電子報(2018.11.08)

報導寶隆出售斗六土地予榮成之重大訊息。 -

經濟日報(2018.11.08)

詳述榮成購買寶隆土地後的擴廠計畫與投資細節。 -

鉅亨網新聞(2017.08.10)

報導寶隆因市場消息帶動股價創歷史新高事件。 -

鉅亨網新聞(2024.06.27)

報導寶隆股利政策相關訊息。

產業資訊

- 台灣區造紙工業同業公會產業報告(2024.12)

說明台灣造紙產業發展現況、原物料趨勢及環保法規影響。

註:本文內容主要依據 2023 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。所引用之資料皆為公開資訊,僅供參考之用。