三聯科技(5493):系統整合與特用材料的雙引擎成長策略

公司概要與發展歷程

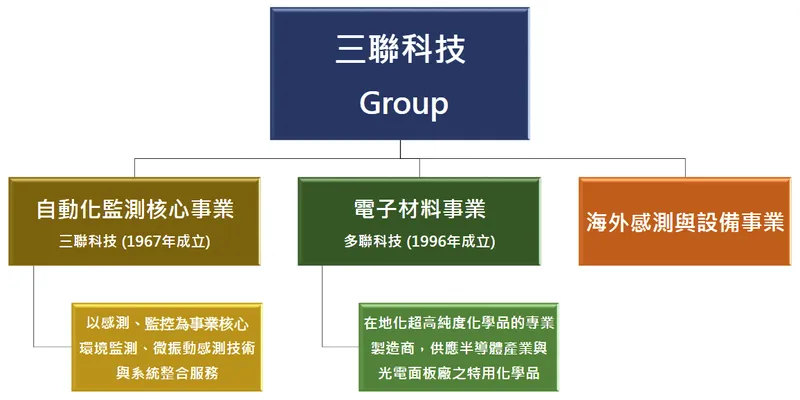

三聯科技股份有限公司(Sanlien Technology Co., Ltd.,股票代號:5493)成立於 1967 年 2 月 20 日,總部位於台灣台北市。公司初期以配電盤生產與單品儀器買賣為主要業務,歷經半世紀發展,已轉型為以感測監控技術為核心的工業自動化系統整合服務商。企業定位為「亞太環境安全監測領導者」與「亞太地區最卓越計量科技服務公司」,業務範圍涵蓋半導體製程、工業自動化、土木營建監測、環境監測及地震檢測等多元領域。

發展歷程與里程碑

三聯科技的發展軌跡緊扣台灣工業化進程,從傳統工程服務商逐步轉型為高科技系統整合平台。1967 年創立初期,公司以配管施工與工機工程起步,服務對象包含台化、東南水泥、台灣飛利浦、味王等工業客戶。1970 年代參與台灣「十大建設」,執行多項國家安全監測專案,奠定工程監測技術基礎。

1980 年代隨產業升級,公司引進自動化設備與人機介面工業元件,切入半導體設備領域,開始供應 AUTO WIRE BONDER 與 WET STATION 等製程設備。1996 年與日本多摩化學(TAMA)合資成立多聯科技,正式跨足電子材料事業,專注高純度化學品研發製造。2001 年股票正式上櫃,確立公開交易地位。

2002 年取得 ISO 9001:2000 品質認證,同年設立財團法人三聯科技教育基金會,並連續多年榮獲經濟部中小企業組織學習獎。2004 年成立上海勤聯軟體科技有限公司,擴展至中國大陸市場,陸續在華北、華中及華東地區建立營業據點。近年公司聚焦智慧製造及物聯網感測技術,開發地震預警系統與結構健康診斷平台,迎合全球工業自動化及智慧城市快速成長趨勢。

組織規模與認證體系

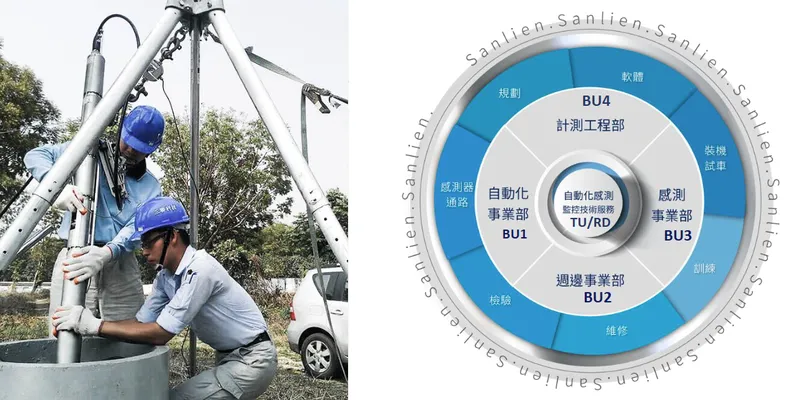

三聯科技以感測監控技術為核心,建立完整的事業架構。自動化監測核心事業設有研發部門(R&D)及四大事業部:感測器通路事業部(BU1)、自動化感測事業部(BU2)、週邊事業部(BU3)及計測工程部(BU4),並提供監控技術服務、軟體開發與支援等全方位解決方案。

圖(1)組織架構(資料來源:三聯科技公司網站)

公司持續強化品質管理與技術認證,已取得 ISO 9001、ISO 14001、OHSAS 18001 及 ISO 17025(實驗室認證)等多項國際認證。三聯儀器檢校中心獲全國認證基金會(TAF)認證,設有長度振動校正實驗室與力量校正實驗室,提供精密儀器檢校服務,確保檢校數據精度與可追溯性。

核心業務與產品系統

自動化監測核心事業

三聯科技的自動化監測業務涵蓋感測器與量測儀器、地震預警系統、自動化儀器設備銷售與系統整合、地工儀器與工程安全監測、切割機設備代理及實驗室儀器檢校服務等多元產品線。

圖(2)自動化監測核心事業(資料來源:三聯科技公司網站)

公司開發的地震預警系統整合「震前預警、震中防護、震後診斷」三階段功能。系統配備 4 級聲光警報器、瓦斯遮斷裝置、自動開門系統、電梯連動控制及電子看板插播避難指引等設備,並採用 Subspace Identification 與 Inter-story Method 分析技術,建立結構健康資料庫,支援快速安全評估。

圖(3)主要產品(資料來源:三聯科技公司網站)

地震預警產品包括 pALERT 系列地震儀、智慧地震開關 SHAKE SS300 及結構健康診斷系統 SanDAS 平台。SanDAS 平台透過雲端服務與大數據分析,提供即時監測與震後結構分析能力,協助用戶有效應變災害風險。

圖(4)智慧防災建築(資料來源:三聯科技公司網站)

圖(5)自動化監測用於災害預警系統(資料來源:三聯科技公司網站)

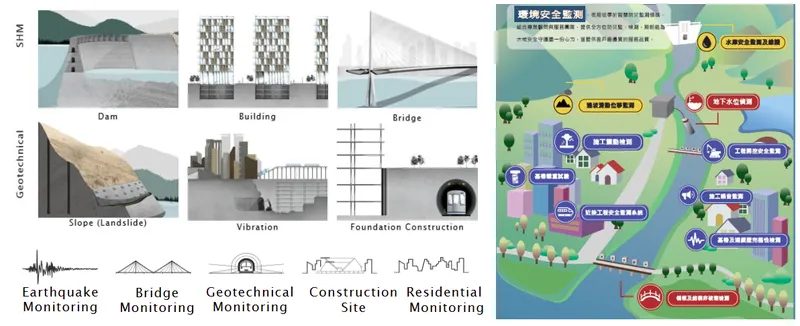

環境監測與工程安全服務

三聯科技提供全方位環境安全監測解決方案,應用場景橫跨水壩、橋梁、建築物、邊坡、地基施工、港灣滑動位移、地下水位偵測、施工震動與噪音測量等領域。公司建置的智慧城市環境監測系統(Smart City & IoT)透過物聯網與資訊化手段,優化城市資源配置,建立全面智慧監測及預警系統。

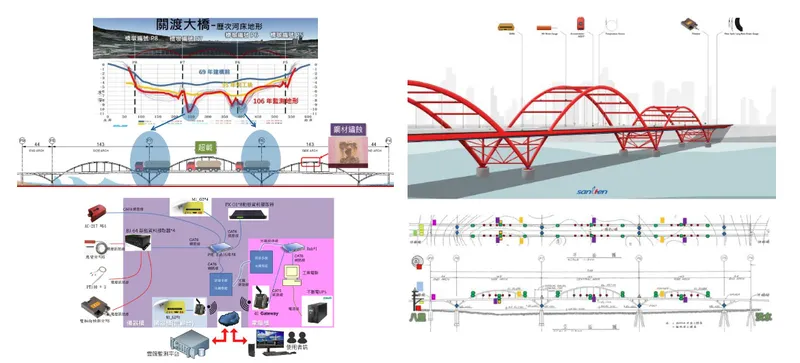

圖(6)台灣第一個橋梁動態地磅監測系統(資料來源:三聯科技公司網站)

2019 年南方澳大橋崩塌事件後,交通部公路總局規劃投入新台幣 1.85 億元,對 28 座特殊橋梁進行監測。三聯科技負責其中 21 座橋梁監測工作,預計 2023 年前完成全部建置。公司在關渡大橋建置台灣第一個橋梁動態地磅監測系統,監測內容包括河床地形變化、鋼材應力及端測平台數據,透過檢測與即時監測進行安全評估,達到預防災害、確保行車安全的目標。

電子材料事業

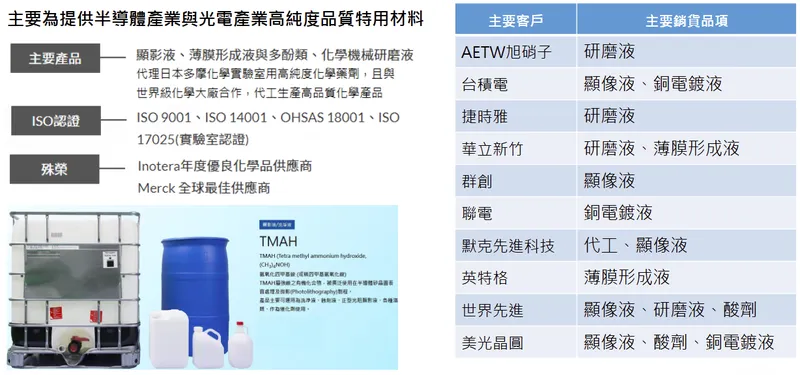

多聯科技為三聯科技與日本多摩化學於 1996 年 12 月合資成立,專注高純度化學品研發製造。公司代理日本多摩化學實驗室用高純度化學品,並為世界級化學大廠代工生產高純度化學產品,已取得 ISO 9001、ISO 14001、OHSAS 18001 及 ISO 17025 等認證,並榮獲 Inotera 年度優良化學品供應商及 Merck 全球最佳供應商殊榮。

核心產品包括顯影液、薄膜形成液、多酚類、化學機械研磨液及 TMAH(氧化四甲基銨,(CH₃)₄NOH)。TMAH 用於矽氧化層處理、微影製程,可作為洗淨液、蝕刻液、正型光阻顯影液,為半導體先進製程不可或缺的關鍵材料。

圖(7)電子材料事業(資料來源:三聯科技公司網站)

主要客戶涵蓋台積電、聯電、美光晶圓、世界先進、群創、AETW 旭硝子、捷時雅、華立新竹、默克先進科技及英特格等半導體與光電產業龍頭企業。供應產品包括顯像液、銅電鍍液、研磨液、酸劑及薄膜形成液等,長期為台灣與全球晶圓廠指定供應商與代工夥伴。

營收結構與財務績效

營收結構分析

2021 年三聯科技合併營收達新台幣 31.2 億元,較前一年成長 13.4%。營收結構以電子材料事業為主,佔比約 85%,自動化監測核心事業約佔 13%,海外感測與設備事業約佔 2%。電子材料事業受惠半導體先進製程擴產需求,營收年增 14.1%;自動化監測核心事業營收年增 10%,反映公共工程與智慧城市專案推進帶動。

2022 年 1 至 2 月累計營收新台幣 5.48 億元,年增 21.9%,延續成長動能。2025 年前十個月累計營收約新台幣 44.34 億元,較去年同期增長約 22%,顯示公司在電子材料與感測系統領域持續擴大市場份額。

獲利能力與股利政策

2021 年合併稅後淨利達新台幣 3.6 億元,年增 38.5%,每股盈餘(EPS)為新台幣 4.65 元,年增 63.2%。2025 年第三季每股盈餘約新台幣 2.11 元,累計前三季每股盈餘約新台幣 11.96 元,顯示穩健獲利能力。

三聯科技維持穩健股利政策,近十年年均殖利率逾 5%。2021 年擬發放現金股利新台幣 3.1 元,配息創新高,盈餘分配率約 67%。以 2022 年 3 月 31 日股價計算,殖利率為 6.2%,具備長期投資吸引力。

近五年合併營收成長趨勢穩健,2017 年營收新台幣 21.98 億元,2021 年成長至新台幣 31.21 億元,年複合成長率約 9.2%。毛利率與營業利益率維持穩定水準,反映公司成本控制與營運效率持續優化。

區域市場與客戶結構

區域市場布局

三聯科技以台灣為核心市場,並積極拓展美國與中國大陸市場。台灣市場營收佔比約 70%,主要來自半導體與公共工程監測業務。中國大陸市場營收佔比約 20%,公司在上海、華北、華東及華中地區設有營業據點,支援工業監測與材料銷售。美國及其他海外市場營收佔比約 10%,2022 年於美國設立子公司,切入北美基建監測領域,開發地震儀、氣象設備與橋梁檢測系統相關產品。

公司積極拓展新南向國家、紐澳等海外市場,透過授權、合資與技術合作降低市場進入門檻。2019 年成功向印尼出貨 147 組地震預警系統,建立智慧防災管理網絡。2025 年法說會表明將加強雲端監測系統推廣及數位行銷,期望海外營收貢獻逐年提升。

客戶結構與價值鏈定位

三聯科技在產業價值鏈中扮演「系統整合與技術服務商」與「高純度化學品供應商」雙重角色。客戶類別涵蓋政府機關、工程顧問公司及高科技製造企業。

電子材料事業主要客戶為台積電、聯電、美光晶圓、世界先進、群創等半導體與光電產業龍頭企業,供應產品包括顯像液、銅電鍍液、研磨液、酸劑及薄膜形成液等。自動化監測業務客戶包括交通部、地方政府、工程顧問公司、晶圓廠房、校園及園區管理單位等,提供地震預警、環境監測與結構健康診斷等系統整合服務。

生產基地與產能配置

三聯科技在台灣設有總部與研發中心(台北),並於台中、西屯與高雄岡山建置生產與技術服務基地。台中與高雄基地合計佔公司整體產能約七成以上,支援本地市場並供應部分海外訂單。

公司規劃於台中工業區擴建新廠,瞄準感測器與電子材料產能提升,預估新增產能提升 20% 至 30%。同步導入光纖感測與智慧監測系統新產品線,預期提升約 15% 生產力。生產效率方面,持續導入智慧製造與自動化設備,降低人力成本與製程變異,數位化與綠色生產標準使能源耗用與廢料產生下降,有助成本管控。

原物料波動為短期壓力,公司透過在地化與多元供應鏈管理,整體成本維持可控。加強備援基地及供應鏈多元化,將部分生產與採購基地轉移至台灣及東南亞,降低供應風險。電子材料事業產能目前接近滿載,反映半導體產業持續強勁的製程材料需求。

競爭優勢與市場地位

核心競爭力

三聯科技的核心競爭力體現在技術研發與系統整合能力。公司在地震預警、微振動感測、結構健康診斷與雲端平台整合能力完整,開發完成 FBA 力平衡強震儀(Palert F320)、集中式(CMS-24)與分散式(DMS-24)橋梁檢測系統、具有 NB-IoT 傳輸功能的電阻式資料收集器(Wbdot)及智慧型分散式給水自動化系統,持續精進 SanDAS 分析軟體。

電子材料事業在地化供應優勢明顯,高純度化學品品質穩定、服務響應快,通過多項國際品牌與客戶認證。公司擁有 TAF 認證實驗室,提供長度振動校正與力量校正服務,提升品牌信賴與技術門檻。供應鏈韌性與效率方面,多元供應策略與自動化效率提升,降低風險。

競爭態勢與市場地位

半導體材料領域競爭者包括新應材(4749)、世禾(3551)等,均積極擴產以支應先進製程需求。三聯持續在台中擴建廠房並優化產線,維持 2 至 3 奈米材料供應市占。自動化監測與智慧城市市場競爭者分散,差異化關鍵在系統整合能力、履約紀錄與資料分析平台成熟度。

三聯科技在台灣先進製程電子材料領域屬於領先地位,尤其在支援 2 奈米與 3 奈米製程所需耗材方面具穩定市占,長期與台積電等大廠合作,技術深耕與產品品質具備高度競爭力。公司在環境監測與地震預警系統領域擁有完整技術平台與國際合作網絡,與法國 EREN 集團子公司 osmos 合作監測超過 2,000 個結構物(如巴黎鐵塔),與義大利 SIAP+MICROS 合作提供氣象水文監測服務,並成功建置喜馬拉雅山地震監測預警系統。

近期重大事件與市場反應

新產品發表與代理計畫

2025 年三聯科技推出 pALERT 系列地震儀、智慧地震開關 SHAKE SS300、結構健康診斷系統與 SanDAS 平台,提升預警準確度與震後分析能力。公司成為 Pro-face 台灣授權代理商,推動工業人機介面舊換新計畫,支持企業智慧製造轉型,進一步強化工業自動化解決方案的市場地位。

營收表現與市場波動

2025 年 1 至 10 月累計營收約新台幣 44.34 億元,年增約 22%。10 月單月營收約新台幣 4.12 億元,月減約 16.96%,年增約 14.71%。短期營收波動主要受國際供應鏈受疫情及材料短缺影響加劇,以及全球半導體產業景氣變化所影響的產品需求不穩所致。

2025 年 10 月 29 日櫃買業績發表會登場,議題含「AI 智慧製造」,機器人概念股族群波動中,三聯多次逆勢上漲。2024 年至 2025 年半導體先進製程擴產趨勢持續,三聯材料事業受惠;地震概念與防災題材在震災期間獲市場關注。

公司治理與管理層變動

2025 年 11 月公司副總、財務長及公司治理主管陳秀蕙卸任發言人職務,公司持續優化治理架構與管理團隊,強化財務透明度與經營效率。三聯科技在第七屆公司治理評鑑中排名前 6% 至 20% 之上櫃公司,並榮獲組織學習亮點企業「學行標竿獎」及聘用運動企業指導員認證,展現公司治理與企業社會責任成效。

未來發展策略與展望

短期發展策略

三聯科技短期營運目標聚焦穩定材料事業成長,提升系統整合專案佔比與毛利結構。產能擴充方面,台中擴廠導入,增幅 20% 至 30%;新產品線同步上線,提升約 15% 生產力。研發專案包括光纖傳感器、AI 結構分析、IoT 傳輸(NB-IoT 等)。

市場拓展策略強化美國基建監測與新南向、紐澳市場授權合作。人才培育方面,擴充系統工程與資料科學團隊。財務目標維持穩健現金流與股利政策,持續以盈餘再投資支應擴產與研發。

中長期發展藍圖

中長期策略性投資聚焦加強半導體材料研製能力與在地供應鏈韌性。技術路徑深化震前預警與震後診斷整合,擴充 SanDAS 與 SHM 生態。全球布局提高美國與東南亞佔比,建置在地服務節點。

產品線擴大高值化材料與智慧安全監測解決方案。組織擴張強化跨域協作與數位化運營。永續目標推動 ESG 制度化與綠色製程升級,降低能耗與排放。公司設立 ESG 委員會,積極推行節能減碳、綠色製造及廢棄物回收,結合監測技術協助客戶環境合規,並強化內部綠色生產流程,提升企業社會責任形象。

產業趨勢與成長動能

全球智慧城市發展和半導體產業持續擴張帶來強勁需求,推動三聯感測監控系統及高純度電子材料產品成長。智慧環境監測、地震預警系統等智慧城市與防災題材,三聯的技術與系統服務已成功應用於國際多個重大項目,市場接受度高。

半導體先進製程的發展帶動高純度化學品、顯影液、研磨液等電子材料需求增長,相關應用市場供需穩定且成長潛力大。自動化監測系統在公共工程、橋梁安全、交通建設及環境監控的需求增加,市場反應積極,三聯科技的系統整合服務與感測產品因應需求迅速擴展。

投資價值綜合評估

結構面與技術面

三聯科技以材料事業與系統整合雙引擎驅動成長,分散景氣風險。地震預警與結構診斷平台成熟,監測資料可累積形成長期競爭力。公司在台灣半導體材料供應與智慧監測生態中具關鍵地位,憑藉技術整合、在地化供應與穩健財務,維持中長期投資吸引力。

市場面與財務面

半導體先進製程擴產、公共工程監測常態化,長期需求穩健。營收穩步、EPS 健全、股利政策偏向穩健。2025 年第三季每股盈餘約新台幣 2.11 元,累計前三季每股盈餘約新台幣 11.96 元,顯示具有穩健獲利能力。

風險面與綜合結論

原物料價格波動、供應鏈不確定、工程專案認列時序與投標競爭為主要風險。公司透過多元供應鏈管理,將部分生產與採購移至台灣及東南亞地區,降低單一地區供應風險。加強備援庫存與供應商合作關係,同時提升生產自動化及效率來抵銷成本波動影響,保持供應鏈穩定性與交貨可靠度。

綜合評估,三聯科技在台灣半導體材料供應與智慧監測生態中具關鍵地位,憑藉技術整合、在地化供應與穩健財務,維持中長期投資吸引力。

重點整理

三聯科技以感測監控與系統整合為核心,結合多聯科技電子材料事業形成「雙引擎」成長模式。電子材料佔比約 85%,自動化監測約 13%,海外感測約 2%;半導體材料需求長期穩定。

區域布局以台灣為主,拓展美國與中國市場,建立在地服務節點與合作網絡。技術優勢在地震預警與結構健康診斷平台整合,工程監測履約能力與資料分析深度具差異化。

近期產品線強化(pALERT、SHAKE SS300、SanDAS)與 Pro-face 代理計畫,提升工業自動化解決方案。短期面臨原料波動與供應鏈不確定,透過擴產、自動化與在地化供應提升韌性。

中長期策略聚焦先進材料、智慧監測平台與海外市場擴張,ESG 與綠色製程為治理主軸。公司設立 ESG 委員會,積極推動節能減碳、綠色製造及廢棄物管理,符合全球永續發展趨勢。

參考資料說明

公司官方文件

-

三聯科技股份有限公司 2022 年櫃買市場業績發表會簡報(2022.04.07)。本文參考公司事業架構、產品線、認證與營運方針、近年營收結構與案例。

-

三聯科技 2025 年度合併財務報告(2025.06.30)。本文財務段落以公開彙整資料為輔並以正式財報為準。

研究報告

-

富邦證券產業研究資料彙整(2024 至 2025)。針對半導體特用化學品需求、先進製程擴產與供應鏈趨勢進行分析。

-

投資研究平台彙總(2025)。提供三聯材料事業與系統整合市場之競爭者比較與產能動態。

新聞報導

-

櫃買中心業績發表會資訊(2025.10.29)。主題含 AI 智慧製造,列示三聯與上櫃公司動態。

-

市場新聞彙整(2024 至 2025)。記載機器人概念股族群波動與三聯股價表現之事件脈絡。

永續發展文件

-

三聯科技 ESG 專區公開資料。涵蓋節能減碳、綠色製造與公司治理措施。

-

TAF 實驗室認證資料。說明計量校準能力與認證範疇。

註:本文依 2022 至 2025 年公開資訊與資料彙整撰寫,各期數據以公司正式公告為準;資料來源之日期若不可考則不逐一註明。