嘉裕西服 (1417) 深度分析:從傳統西服到全方位成衣艦隊的轉型之路

公司概要與發展歷程

嘉裕股份有限公司(Carnival Industrial Corporation,股票代號:1417)隸屬於裕隆集團,成立於 1969 年 12 月 12 日,為台灣紡織成衣產業的指標性企業。公司初期以生產褲襪與女用成衣起家,隨後於 1976 年推出男用西裝並掛牌上市,1977 年正式創立自有品牌「嘉裕西服(CARNIVAL)」,奠定其在台灣男裝市場的領導地位。

歷經半個世紀的發展,嘉裕已從單純的西服製造商,轉型為涵蓋自有品牌、代理業務、團體制服及OEM/ODM 代工的多元化紡織集團。公司總部位於台北,並在桃園中壢、楊梅設有生產與物流基地,海外產能則布局於中國大陸江蘇無錫及越南,形成靈活的跨國供應鏈體系。

發展歷程關鍵里程碑

嘉裕的發展軌跡可分為四個關鍵階段,展現其因應市場變遷的轉型韌性:

草創與品牌奠基期(1969-1980):

由創辦人楊炳連先生創立,初期設廠於桃園中壢。1976 年股票上市,資本額新台幣 1 億 4,445 萬元。1977 年創立「嘉裕西服」品牌,並於台北、高雄各大百貨設立專櫃,開啟品牌直營之路。

海外擴張與多元投資期(1981-2000):

1988 年投資菲律賓,1991 年進軍中國大陸,與江蘇無錫協新毛紡廠合資成立「無錫嘉新服裝有限公司」。同年投資美國保富銀行,並於 1997 年跨足電子業成立嘉晶電子,展現集團多元化企圖心。

供應鏈整合與品牌重塑期(2001-2020):

持續深化兩岸三地產能布局,並代理國際知名品牌如 Armani 等(後於 2024 年進行策略調整)。此階段強化供應鏈垂直整合,從面料開發到成衣製造一條龍作業,並積極拓展團體制服業務。

數位轉型與結構調整期(2021-至今):

面對後疫情時代與快時尚衝擊,嘉裕啟動重大結構調整。2024 年大刀闊斧梳理代理品牌業務,結束虧損代理線,轉向輕資產策略。同時擴大越南產能,導入工業 4.0 智慧製造,並深耕高毛利的團體制服與機能性服飾市場,2025 年營收動能顯著回升。

組織規模與全球據點

截至 2024 年底,嘉裕資本額為新台幣 18.99 億元,董事長為黃得超先生。公司在全球的布局策略明確:

- 台灣總部:負責品牌營運、高階研發設計、團體制服接單及高階訂製生產。

- 中國基地:以無錫廠為主,負責在地市場供應及部分外銷訂單。

- 越南基地:為目前及未來的量產核心,承接大規模 OEM/ODM 訂單,具備成本競爭優勢。

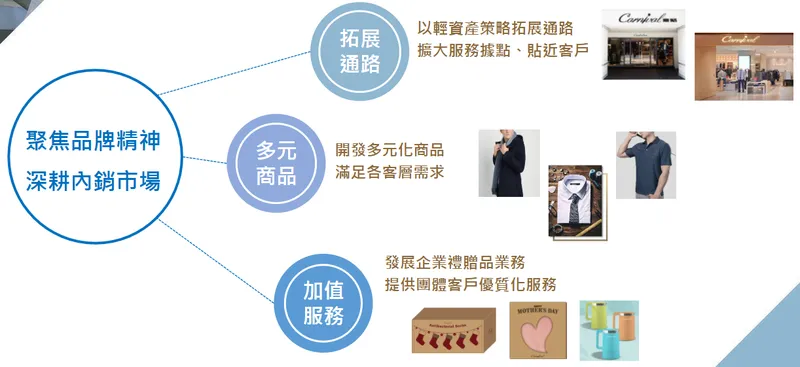

核心業務範疇分析

嘉裕目前的營運模式呈現三軌並進的態勢,透過不同業務屬性平衡營收波動與獲利能力。

圖(1)經營策略與營運模式(資料來源:嘉裕公司網站)

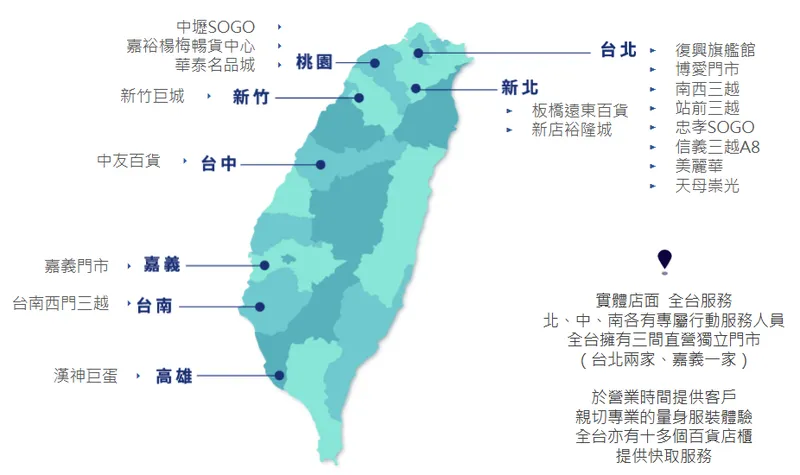

自有品牌與通路經營

自有品牌是嘉裕的根基,主要包含以下系列:

- CARNIVAL 嘉裕西服:定位中高端男裝,強調精緻工藝與量身訂製服務。

- CARNIVAL GENERATION:針對年輕族群推出的次品牌,設計風格較為時尚俐落。

- HALFME:主打電商通路的休閒服飾品牌,強調高性價比與機能性。

在通路策略上,嘉裕採取「虛實整合」與「輕資產」模式。實體據點遍布全台主要百貨(如新光三越、SOGO、遠東百貨)及購物中心(如華泰名品城、新店裕隆城),並提供「跨櫃快取」與「專屬量身」服務,提升顧客黏著度。

圖(2)台灣自有品牌銷售據點(資料來源:嘉裕公司網站)

團體制服與企業訂製

團體制服業務已成為嘉裕近年來營收爆發的重要引擎。服務對象涵蓋:

- 政府機關與軍警:供應國軍服裝、警察制服等,具備高規格機能性要求。

- 企業客戶:包括航空、金融、餐飲服務業等企業制服設計與製作。

- 特殊機能服:開發防火、防水、抗靜電等特殊用途工作服。

此業務特性為訂單金額大、客戶關係穩定,且具備「集中出貨」的營收挹注效應,如 2025 年 10 月營收的大幅成長即主要受惠於此。

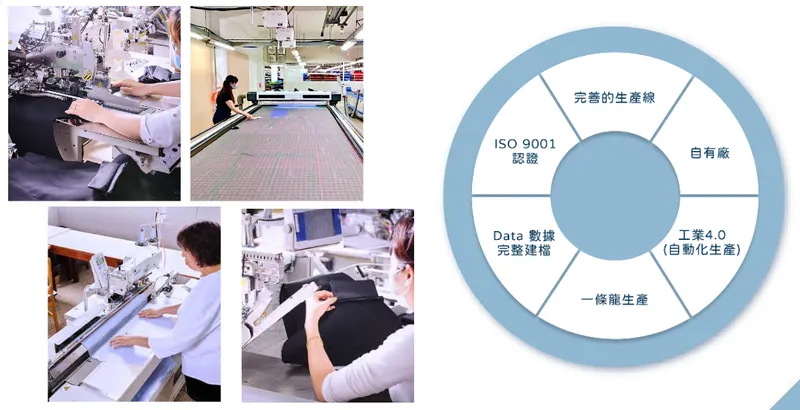

OEM/ODM 代工與海外佈局

嘉裕憑藉超過 50 年的製衣經驗,為國際品牌提供 OEM/ODM 服務。

- 生產優勢:具備從打版、剪裁到縫製的完整工藝,並導入自動化設備降低對人工的依賴。

- 越南擴產:為因應地緣政治風險與成本考量,嘉裕積極擴充越南產線,預計提升 15% 至 20% 產能,專注於輕量化與機能性服飾的量產。

圖(3)兼具生產工藝與自製效能(資料來源:嘉裕公司網站)

產品系統與技術優勢

產品應用領域

嘉裕的產品線已從傳統正裝延伸至全方位生活服飾:

- 紳士正裝:西裝、襯衫、西褲,強調版型修飾與頂級面料。

- 休閒服飾:Polo 衫、休閒褲、外套,結合流行趨勢與舒適度。

- 機能服飾:吸濕排汗、抗菌除臭、抗 UV、防潑水等功能性產品。

- 配件系列:領帶、皮帶、皮件等整體搭配單品。

核心技術與研發

面對快時尚與機能性需求的挑戰,嘉裕在技術研發上持續投入:

- 智慧製造:導入工業 4.0 設備,建立生產數據可追溯系統,提升製程透明度與品質穩定性。

- 數位打版:建立龐大的亞洲人體型資料庫,利用 3D 數位打版技術縮短開發週期,提高量身訂製的精準度。

- 機能面料開發:與上游紡織廠合作開發專利面料,如環保回收材質、高彈性免燙面料等,提升產品附加價值。

營收結構與財務績效

營收結構分析

2024 年是嘉裕的體質調整年,受代理品牌業務梳理影響,營收結構出現暫時性變化。邁入 2025 年,隨著團體制服出貨與自有品牌回穩,營收結構更趨健康。

根據 2025 年下半年的營運趨勢推估,嘉裕的營收結構如下:

- 團體制服:因大單集中出貨,佔比顯著提升,成為短期營收成長主力。

- 自有品牌:維持穩定貢獻,且毛利率相對較高。

- OEM/ODM:隨著越南新產能開出,佔比有望逐步回升。

- 代理品牌:在結束虧損品牌後,佔比下降但獲利品質改善。

財務績效分析

2024 年前三季受轉投資公司「上海凱納爾」代理業務調整及庫存去化影響,財務數據呈現虧損,但毛利率逆勢提升,顯示本業體質正在改善。

2024 年前三季財務重點:

| 項目 | 金額 (新台幣百萬元) | 同比變化 | 說明 |

|---|---|---|---|

| 營業收入淨額 | 489.38 | -54% | 代理品牌撤櫃導致營收下滑 |

| 營業毛利 | 183.24 | -48% | 營收規模縮減所致 |

| 毛利率 | 37% | +4% | 產品組合優化,高毛利產品佔比提升 |

| 營業費用 | 313.77 | -24% | 費用控管見效,但營收降幅較大導致費用率上升 |

| 每股盈餘 (EPS) | -0.34 元 | – | 處於轉型陣痛期 |

2025 年營運轉折:

進入 2025 年下半年,嘉裕營運出現顯著轉機。

* 9 月營收:4,202.2 萬元,年增 30.92%,月增 46.14%。

* 10 月營收:6,974.6 萬元,年增 133.33%。

* 獲利展望:隨著高毛利的團體制服出貨,以及代理業務虧損包袱減輕,整體毛利率維持在 49% 的高檔水準,獲利能力大幅改善。

區域市場與生產布局

區域營收分布

嘉裕的市場布局逐步走向國際化,但台灣仍是品牌與團體制服的核心市場。

- 台灣:自有品牌零售與政府/企業團體制服的主要貢獻來源。

- 亞洲:中國市場進行通路調整,東南亞則以生產製造與潛在市場開發為主。

- 歐美:主要為 OEM/ODM 代工訂單出口地。

生產基地與產能配置

嘉裕採取多基地分工策略,以平衡成本、品質與交期風險。

- 產能佔比:台灣約佔 30%-40%(側重高價值),海外(中國+越南)約佔 60%-70%(側重量體)。

- 擴產計畫:越南為擴產重心,新產線預計提升 15%-20% 產能,並導入自動化設備以應對當地工資上漲壓力。

客戶結構與價值鏈分析

價值鏈定位

嘉裕在紡織成衣價值鏈中,扮演著承上啟下的關鍵角色,具備垂直整合能力。

- 上游:與國內外優質紡織廠(如遠東新、新纖)合作,採購聚酯纖維、棉、麻及機能性面料。

- 中游:透過自有工廠進行成衣設計、打版、剪裁、縫製及品質檢驗。

- 下游:

- B2C:透過百貨專櫃、門市及電商平台直接銷售給消費者。

- B2B:為企業、政府機關提供團體制服解決方案。

- OEM/ODM:為國際品牌商提供代工製造服務。

客戶群體分析

- 品牌消費者:重視品質與剪裁的商務人士,以及追求性價比的年輕族群。

- 企業客戶:航空業、金融業、餐飲服務業等,需求為形象統一、耐用且具機能性的制服。

- 政府單位:國軍、警察等,標案金額大,對規格與交期要求嚴格。

- 國際品牌商:歐美服飾品牌,重視生產合規性(ESG)與交期準確度。

競爭優勢與未來展望

競爭優勢分析

- 垂直整合供應鏈:從面料開發到終端銷售的一條龍能力,能有效控管品質與成本,並快速反應市場需求。

- 品牌歷史與信譽:超過 50 年的品牌資產,在台灣男裝市場擁有高知名度與信任感,有利於爭取政府與大型企業標案。

- 靈活的生產調度:台灣、中國、越南三地產能可互相支援,有效分散地緣政治與關稅風險。

- 財務結構穩健:截至 2024 年 Q3,流動比率達 475%,現金及有價證券佔總資產 59%,負債比率僅 21.54%,具備極佳的財務韌性以應對市場波動。

未來發展策略

嘉裕未來的發展策略將聚焦於效益極大化與永續經營。

短期策略(1-2年)

- 通路優化:持續執行「輕資產策略」,關閉低效店櫃,強化高坪效據點與電商通路。

- 產品多元化:擴大機能性服飾佔比,並新增企業禮贈品業務,增加營收來源。

- 產能提升:完成越南廠擴產與自動化升級,提升生產效率與毛利率。

中長期策略(3-5年)

- 品牌年輕化:透過副品牌與聯名合作,持續拓展年輕客群,降低客群老化風險。

- ESG 永續轉型:推動綠色供應鏈,使用環保回收面料,落實溫室氣體盤查,以符合國際品牌客戶日益嚴格的 ESG 要求。

- 數位轉型:深化 3D 數位設計與大數據分析應用,實現精準生產與行銷。

投資價值評估

- 轉機題材:2024 年打消代理業務虧損包袱後,2025 年營收與獲利動能顯著回升,轉機訊號明確。

- 高殖利率潛力:公司歷年配息穩定,隨著獲利改善,未來股利發放值得期待。

- 防禦性資產:高現金部位與低負債比,使其在升息環境或經濟波動中具備較強的防禦能力。

重點整理

- 營運轉型成效顯現:嘉裕成功從單純西服品牌轉型為涵蓋品牌、代工與團體制服的多元化企業。2024 年雖經歷陣痛期,但 2025 年下半年營收爆發,顯示轉型策略奏效。

- 團體制服成為新金牛:受惠於軍警與企業制服大單,團體制服業務佔比大幅提升,為公司帶來穩定的現金流與營收成長。

- 海外產能持續擴張:越南擴產計畫預計提升 15%-20% 產能,結合台灣的高階研發與中國的在地供應,形成具競爭力的全球供應鏈。

- 財務體質極為強健:流動比率高達 475%,現金部位充裕,無重大負債壓力,為後續的擴張與轉型提供堅實後盾。

- ESG 與數位化雙軌並進:積極投入環保面料開發與智慧製造,符合全球紡織產業發展趨勢,有助於爭取國際一線品牌訂單。

參考資料說明

公司官方文件

- 嘉裕股份有限公司 2024 年法人說明會簡報(2024.11.21)。本研究主要參考法說會簡報的公司簡介、營運成果、財務數據及未來展望策略。該簡報由嘉裕經營團隊發布,提供最具權威性的營運資訊。

- 嘉裕股份有限公司 2024 年第三季財務報告。本文的財務分析數據,包含營收、毛利率、費用率及資產負債結構,皆依據此份財報進行整理與分析。

新聞報導與市場資訊

- 財經媒體營收快報(2025.11)。參考 2025 年 9 月及 10 月的營收公告資訊,分析嘉裕下半年營運回溫的趨勢與團體制服出貨效應。

- 公開資訊觀測站重大訊息。參考公司發布之月營收資訊、股東會決議及重大投資公告,以確保資訊之即時性與準確性。

產業研究資料

- 紡織產業綜合研究所相關報告。參考台灣紡織成衣產業的發展趨勢、越南投資環境分析及機能性紡織品市場概況,作為產業背景分析之依據。

- 券商投資研究報告(2025)。參考法人對嘉裕營運轉機、毛利率變化及未來獲利預估的觀點,輔助進行投資價值評估。

註:本文內容主要依據 2024 年至 2025 年 11 月之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、新聞報導及公開資訊觀測站。