全球專科製藥巨頭成形:美時化學製藥 (1795) 深度解析與轉型契機

轉型與突破:從台灣走向世界的製藥巨擘

美時化學製藥(Lotus Pharmaceutical,股票代號:1795.TW)已非昔日單純的本土學名藥廠,而是正在蛻變為全球前 20 大專科製藥公司。隨著 2025 年底成功完成對艾威群美國(Alvogen US)的收購,美時正式補足了在全球最大藥品市場—美國的「研發、製造、銷售」最後一塊拼圖。這家公司具備獨特的混合型商業模式(Hybrid Model),一方面擁有高技術門檻的困難學名藥(如血癌藥 Lenalidomide)作為強大現金牛,另一方面透過併購與授權,積極佈局品牌藥與505b 改良型新藥。在減重、癌症、心血管與中樞神經系統等熱門賽道上,美時皆已佔據關鍵戰略位置,是台灣生技產業中極少數具備全球定價權與通路實力的指標企業。

公司概況與發展歷程

基本資料與轉型軌跡

美時成立於 1966 年,總部位於台灣,早期為專注內需市場的本土學名藥廠。2014 年與國際藥廠艾威群(Alvogen)策略結盟後,體質發生根本性轉變,從在地製造商升級為跨國製藥平台。公司的發展可分為三個關鍵階段:

-

本土紮根期(1966-2013):專注於基礎學名藥生產,於 2002 年上市,並於 2010 年通過美國 FDA 查核,奠定品質基礎。

-

策略轉型期(2014-2018):引入 Alvogen 資金與資源,轉型為亞太區研發與生產平台,開始佈局高門檻癌症藥物。

-

全球擴張期(2019-至今):戒毒藥與血癌藥相繼在美上市,獲利爆發。2025 年 12 月完成對 Alvogen US 的收購,總金額達 6.58 億美元,正式將版圖擴張至美國製造與直營銷售,被法人視為美時的「轉骨元年」。

組織架構與全球佈局

美時的營運版圖橫跨亞洲與美洲,形成雙核心運作體系。透過以下架構,美時實現了「亞洲研發製造、全球市場銷售」的戰略目標:

核心業務與關鍵技術分析

美時的競爭優勢建立在「高門檻」與「熱門適應症」的精準結合,避開了傳統學名藥的紅海競爭。

1. 癌症用藥:全球現金流引擎

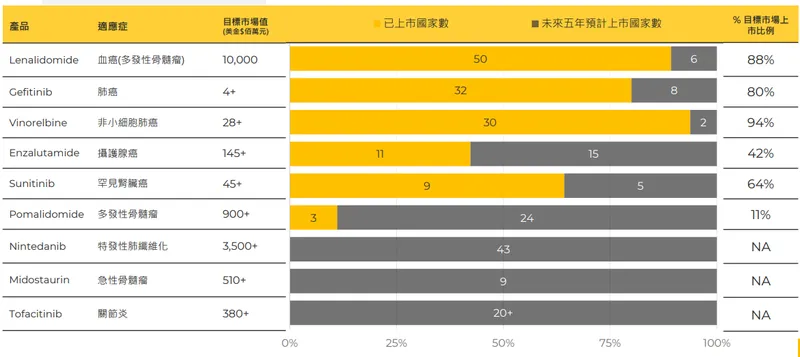

美時最核心的獲利來源為抗血癌藥物 Lenalidomide(原廠藥 Revlimid)。

-

市場地位:美時透過專利挑戰(P4)成功,與原廠達成和解,在美國市場擁有受保障的市佔配額。

-

成長動能:隨著配額逐年解禁,2025 年第四季至 2026 年將迎來銷售高峰。此外,前列腺癌藥 Enzalutamide 與肺癌藥 Nintedanib 亦將接棒成為新成長動能。

2. 體重管理:亞洲減重龍頭

在 GLP-1 針劑(如瘦瘦筆)風行全球之際,美時在口服減重藥領域仍穩居領導地位。

-

關鍵產品:Qsymia。

-

競爭優勢:Qsymia 是韓國口服減重藥市佔第一的產品。美時正利用其在韓國的成功經驗,將此產品推向東南亞市場,精準卡位全球抗肥胖趨勢。

3. 關鍵技術:高活性製劑與 505b

美時之所以難以被同業複製,在於其掌握了兩大核心技術能力:

-

高活性細胞毒性製劑(High-Potency OSD):南投廠是亞洲極少數同時通過美國 FDA、歐盟 EMA、日本 PMDA 認證,且具備處理高毒性抗癌藥物能力的工廠。這類藥物生產環境要求極嚴(需負壓隔離),形成了天然的物理護城河。

-

505[b)(2)改良型新藥開發:收購 Alvogen US 後,美時獲得了紐約諾威治(Norwich)的製造基地與研發團隊,該團隊專精於 505[b](2] 藥物開發。這類藥物針對已知成分進行劑型改良(如針劑改口服、緩釋劑型),研發風險低於新藥,但享有專利保護與較高的藥價。

圖(1)自主研發產品之全球上市推展進度(資料來源:美時公司網站)

營收結構與財務表現

隨著 Alvogen US 的併入,美時的營收結構在 2026 年將發生質變,美國市場的貢獻度將大幅提升。

產品應用領域分佈

根據 2025 年底的預估數據,美時的產品營收結構如下:

區域市場營收分佈

收購案完成後,美時的區域營收版圖將呈現以下分佈,美國市場成為絕對主力:

財務績效分析

-

2025 年表現:排除併購因素,2025 年營收約 195.13 億元,年增 5%。主要受惠於美國 Lenalidomide 的雙位數成長及東南亞業務的倍數擴張。

-

2026 年展望:受惠於收購 Alvogen US,法人預估 2026 年營收年增率將達 67% 以上,營收規模挑戰 350-400 億元大關。隨著高毛利產品比重增加,獲利亦有望倍增。

客戶結構與銷售模式

美時的客戶結構與銷售模式因區域而異,展現了極高的策略彈性。

銷售通路分析

-

歐美市場(B2B 授權):採取「高品質供應商」角色。例如抗血癌藥物 Lenalidomide 在美國主要透過 Sandoz 等合作夥伴銷售,而在收購 Alvogen US 後,將逐步轉為直營模式,直接對接美國大型藥品採購組織(GPOs),提升利潤率。

-

亞洲市場(B2C 直營):採取「品牌領導者」角色。在台灣、韓國、泰國等地擁有自營業務團隊,直接深耕醫院與藥局通路,建立品牌忠誠度。

競爭優勢與市場地位

核心競爭力

美時在競爭激烈的製藥產業中,建立了三重護城河:

-

技術護城河:擁有亞洲領先的高毒性藥物生產線(High-Potency)與複雜劑型(如軟膠囊、口溶片)開發能力,製造門檻極高。

-

法律護城河:具備卓越的 P4(Paragraph IV)專利挑戰能力。透過法律攻防取得「首仿藥」資格,獲得市場獨佔期或有利的和解條件(如 Lenalidomide 的配額保障)。

-

通路護城河:在亞洲擁有強大的直營通路,並透過併購(如 Teva 泰國)不斷強化區域佈局,形成規模經濟。

市場競爭地位

-

全球市場:在困難學名藥領域,主要競爭對手包括 Teva、Dr. Reddy’s 及 Sandoz。美時憑藉靈活的策略與高效率的供應鏈,在特定利基產品(如血癌藥、戒毒藥)上取得領先地位。

-

區域市場:在韓國減重藥市場,主要競爭對手為 Hanmi(韓美藥品)及 Novo Nordisk。美時透過 Qsymia 穩居口服減重藥龍頭,並積極應對 GLP-1 新藥的挑戰。

近期重大事件分析

美時近期利多頻傳,主要集中在併購效益的顯現與新產品的取證進度。

1. 完成收購 Alvogen US:躋身全球前 20 大

-

事件內容:2025 年 12 月,美時正式完成對 Alvogen US 的收購。

-

戰略意義:獲得美國紐約的 FDA 認證製造廠,掌握供應鏈主動權,降低地緣政治風險。產品線新增中樞神經(CNS)、針劑等百項產品。預計 2026 年 Alvogen US 將貢獻營收約 3,950 萬美元(僅計部分),且隨著整合效益顯現,將大幅推升整體 EPS。

2. 抗肺纖維化藥物 Nintedanib 獲准

-

事件內容:抗肺部纖維化口服藥 Nintedanib 已獲美國 FDA 暫時性核可。

-

上市時程:預計 2026 年第一季於歐洲全面上市,第二至第三季於美國上市。

-

市場潛力:該藥物全球市場規模約 35 億美元,將成為繼 Lenalidomide 後的另一重磅產品。

3. ETF 成分股納入:資金動能充沛

-

事件內容:2025 年底至 2026 年初,美時連續被納入多檔重要 ETF 成分股,包括 00921、009803 及追蹤 FactSet 臺灣市值動能 50 指數的相關 ETF。

-

市場反應:這代表美時的市值與流動性已獲機構法人高度認可,被動式基金的買盤將為股價提供下檔支撐。

未來發展策略與展望

美時已定調 2026 年為公司的「轉骨年」,發展策略聚焦於三大主軸:

-

美國市場直營化:收購 Alvogen US 後,美時將轉為直營模式,直接對接美國通路,這將顯著提升淨利率,並強化對終端市場的掌控力。

-

產品線接力賽:

-

短期(2025-2026):Lenalidomide 出貨高峰、Nintedanib 歐美上市。

-

中期(2026-2027):前列腺癌藥 Enzalutamide 市佔提升、老花眼新藥 LNZ100 亞洲上市(預估年營收貢獻 4,000-5,000 萬美元)。

-

長期:505b 改良型新藥及生物相似藥(Biosimilars)的持續產出。

-

-

東南亞版圖擴張:透過收購 Teva 泰國業務及 VAZKEPA 等新藥的導入,美時正將東南亞打造為繼美國、韓國後的第三大獲利支柱。預期東南亞營收將維持倍數成長,成為對抗成熟市場藥價波動的緩衝墊。

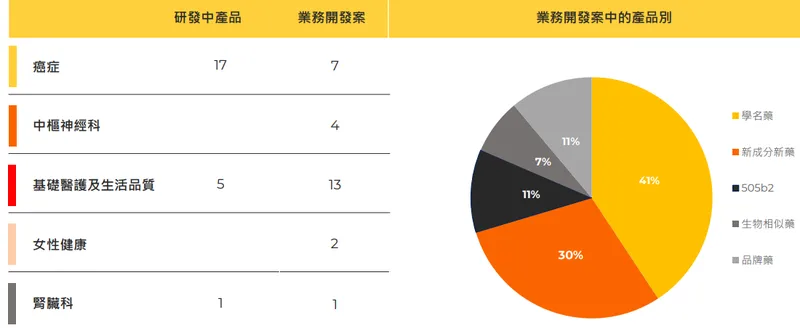

圖(2)透過自主研發與堅實的業務開發能力建構多元產品布局(資料來源:美時公司網站)

投資價值綜合評估

優勢與機會

-

護城河深:擁有高活性製劑技術與 P4 專利挑戰能力,競爭者難以跨越。

-

成長性強:Alvogen US 併購案帶來結構性的營收跳升,預估 2026 年 EPS 有望挑戰 25 元以上,年增率達 40% 至 50%。

-

防禦性佳:產品分散於癌症、減重、慢性病等剛性需求領域,且全球佈局降低單一市場風險。

風險與挑戰

-

併購整合風險:跨國團隊與文化的磨合期是否影響短期營運效率,需持續觀察。

-

匯率波動:營收高度集中於美元,匯率變動將直接影響財報數字。

-

專利斷崖壓力:主力產品 Lenalidomide 在 2026 年後將面臨更激烈的競爭,新產品能否順利接棒填補獲利缺口是長期關鍵。

參考資料說明

公司官方文件

-

美時化學製藥股份有限公司官方公告與新聞稿(2025.12 – 2026.01)。資料涵蓋 Alvogen US 收購案完成之公告、新加坡 VAZKEPA 藥證取得、以及公司對 2026 年營運展望之說明。

-

美時化學製藥法說會簡報。引用公司對於產品管線(Pipeline)、區域營收分佈及未來策略佈局之圖表與數據。

研究報告與市場資訊

-

國內外券商與投顧研究報告(2025.11 – 2026.01)。彙整法人對美時併購效益、Nintedanib 上市時程、EPS 預估及目標價調整之分析觀點。

-

台灣證券交易所與指數公司公告(2025.12)。參考關於 00921、009803 等 ETF 成分股調整之公開資訊,確認美時被納入多檔重要指數。