順德工業(2351):從文具製造到功率導線架領航者,AI 與新能源雙引擎驅動成長

公司概要與發展歷程

公司基本資料與產業定位

順德工業股份有限公司(SDI Corporation),股票代號 2351,成立於 1967 年 10 月 17 日,前身為 1953 年創辦人陳水錦設立的「順德製造所」,初期以手牌鉛筆刀起家。1983 年成立電子事業部,跨足半導體導線架與 IC 插座製造;1996 年於台灣證券交易所掛牌上市,資本額約 18.21 億元新台幣,總部位於彰化縣。

順德目前以兩大事業並進:電子事業聚焦半導體導線架(功率導線架、IC 導線架、LED 導線架、穩壓器上蓋、伺服器 PSU 導線架、均熱片、PIN-FIN 等),文具事業則以自有品牌「SDI」行銷全球,產品涵蓋釘書機、長尾夾、美工刀、修正帶等辦公與學生用品。公司管理團隊由董事長陳朝雄、總經理陳維德、發言人陳朝興領導,研發人員 115 人,全球員工 2,402 人,其中台灣 1,379 人、中國 827 人,其餘分布於美日等地據點與子公司。

順德在半導體封測供應鏈具備關鍵地位,特別在車用與工業功率領域深化合作,並積極切入 AI 伺服器電源管理與散熱應用,形成車用電子、工業控制與 AI 高速運算三大成長支柱。

歷史沿革與重要里程碑

順德的發展軌跡可分為四個階段:

草創與轉型期(1953-1983):1953 年創辦人陳水錦設立「順德製造所」,以手牌鉛筆刀起家,奠定五金製造基礎。1967 年改組為順德工業股份有限公司,正式規模化經營。1983 年成立電子事業部,切入半導體導線架與 IC 插座生產,開啟轉型之路。

上市與國際化期(1996-2010):1996 年電子類股於台灣掛牌上市,股票代號 2351。1998 年在中國江蘇設立子公司,布局大陸市場。2001 年跨入 IDM(整合元件製造)市場,陸續新增國際 IDM 客戶。2010 年與日本三菱伸銅合作,設立異形材(DG)加工廠,提升精密製造能力與材料自製率。

技術深化與認證期(2016-2023):2016 年通過 CSR(企業社會責任)認證,落實永續經營。2017 年獲得英飛凌(Infineon)「最佳供應商」認證,強化與國際大廠合作關係。2021 年首次出版永續報告書,公開 ESG 相關績效。2023 年台灣南投廠 H 棟擴充完成,提升產能與研發空間,並投資約 6 億元購置設備。

智慧製造與 AI 布局期(2024-至今):2024 年通過 TIPS(A 級)智財管理驗證、ISO 14064 碳盤查、IECQ HSPM QC 080000、IATF 16949 等國際認證。2025 年通過 ISO/IEC 27001 資安管理與 ISO/IEC 17025 實驗室認證,強化品質與資安體系。同年啟動彰化「起家厝拆除重建」智慧新廠案,總投資約 14 億元,預計 2028 年完工,聚焦 AI 高功率導線架與散熱產品。

圖(1)公司沿革(資料來源:順德工業公司網站)

組織規模與全球據點

順德全球員工 2,402 人,其中台灣 1,379 人、中國 827 人、子公司 196 人。研發團隊 115 人,以台灣為核心研發基地,支撐高階產品與製程優化。

圖(2)全球據點(資料來源:順德工業公司網站)

製造據點:台灣彰化與南投為主要生產基地,南投廠整合研發、電子產品與文具製造,彰化廠則涵蓋蝕刻製造與鋼鐵材加工。中國江蘇廠負責中低階產品大量生產,馬來西亞廠以成本導向支援出口市場,美國 Virginia 廠則服務北美市場。

銷售辦事處:日本 Osaka 設有電子與文具銷售辦事處,美國設有銷售辦事處,負責北美市場銷售與客戶維護。

核心業務與產品系統

產品系統與技術特點

順德電子事業以導線架為主,延伸至電源管理與熱管理零組件,形成高功率應用組合:

功率導線架系列:功率導線架、IC 導線架、IGBT 導線架,應用於車用逆變器、工業馬達、光伏逆變器、大瓦數音響放大器。LED 導線架則應用於汽車尾燈與照明系統。

圖(3)電子產品類型(資料來源:順德工業公司網站)

電源管理與散熱產品:穩壓器上蓋、伺服器 PSU 導線架,面向 GPU 伺服器電源管理,滿足 AI 應用溫控與效率要求。散熱產品涵蓋均熱片、PIN-FIN,切入 AI 伺服器熱管理領域。

新世代材料:碳化矽(SiC)、氮化鎵(GaN)功率元件所需導線架,應對新能源車用電源管理需求。

文具產品:自有品牌「SDI」延續品牌覆蓋辦公與教育市場,產品包含省力型訂書機(省力高達 50%)、直液替換式油性筆(防水速乾)、I-PUSH 滾輪修正帶(透明外殼)、鈦金屬輕量 S 剪(專利 S 曲線設計)、極致型工藝刀(刀身全包覆)、省力低噪封箱膠帶台(降噪 15dB)等。

圖(4)文具產品(資料來源:順德工業公司網站)

2024 年下半年至 2025 年,公司加速 GPU 與 PSU 題材導入。2025 年 6 月起承接歐系客戶 GPU 高速運算穩壓器導線架訂單,AI 產品線 2025 年營收占比約 1%,目標提升至 5%-10%,並預期 2026 年 AI 領域營收成長 4-5 倍。

應用領域與價值主張

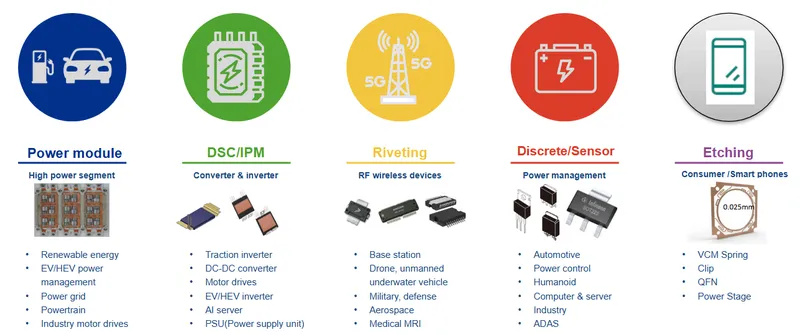

車用電子:電動車動力總成(xEV e-Powertrain)、ADAS 感測、BMS(電池管理系統)、PCU(動力控制單元)、ECU(引擎控制單元)、安全系統、充電樁。車用電子營收占電子事業約 50%,為主要成長動能。

工業應用:變頻空調、冰箱、音響放大器、工控驅動、智慧電網、高速列車與地鐵電源單元、5G 基地台。工業應用營收占比約 26%,需求穩定。

圖(5)電子產品應用(資料來源:順德工業公司網站)

AI/HPC:伺服器 PSU、穩壓器導線架、均熱片,聚焦高功率穩定供電與熱管理需求。試用客戶回饋顯示,順德穩壓器導線架能降低設備溫度攝氏 5 度,預計 2024 年第四季量產。

LED 與消費性:家電、通訊設備、智慧卡、VCM Spring(音圈馬達彈簧)等。消費性電子占比波動較大,2024 年約占 48%。

價值主張以「高度客製化、多款型號、極限尺寸公差與材料整合」為核心,支援少量多樣的高功率封裝與導電、散熱一體化方案。公司每月出貨超過 400 種型號,貼近 AI 與車用少量多樣需求。

技術優勢與專利布局

異形銅材料自製:與日本三菱伸銅合作,建立異形銅自製能力,提升載流能力、降低成本。異形銅自製占整體原料採購約三成,每年可降低材料成本約數億元新台幣。

製程整合:沖壓、金屬蝕刻、鍍膜一體化,良率與公差控制能力強。公司整合上游材料製造,為全球唯一整合上游材料製造的導線架廠商。

產品型號廣度:每月出貨超過 400 種型號,貼近 AI 與車用少量多樣需求。

認證體系:IATF 16949、ISO 9001/14001/45001、ISO 50001、ISO 14064、IECQ HSPM QC 080000、ISO/IEC 27001、ISO/IEC 17025、AEO 等,強化品質、環保與資安。2024 年獲英飛凌「最佳供應商」認證。

市場與營運分析

營收結構與比重分析

電子產品長期占比維持高檔,文具穩定提供現金流。2018-2024 年「電子/文具」占比趨勢如下:

| 年份 | 電子產品占比 | 文具產品占比 |

|---|---|---|

| 2018 | 83% | 17% |

| 2019 | 82% | 18% |

| 2020 | 83% | 17% |

| 2021 | 85% | 15% |

| 2022 | 86% | 14% |

| 2023 | 87% | 13% |

| 2024 | 86% | 14% |

2024 年度合併營收 108.15 億元,年減 0.4%;毛利率 15.9%,每股盈餘 3.71 元;純益率 6.7%。2025 年前三季累計營收 76.63 億元,受匯率與銅價影響,第三季毛利率約 10.06%,季稅後略虧,公司自第二季起調價反映成本、改善毛利率結構。管理層指出 2026 年 AI 與車用領域營收可望倍增,EPS 有機會達近 5 元。

財務績效關鍵指標

2024 年損益表:營收 10,814,709 千元;營業毛利 1,720,854 千元(毛利率 15.9%);營業淨利 828,685 千元(7.7%);歸屬母公司淨利 675,097 千元;EPS 3.71 元。

2018-2024 年淨利率序列:4.7%、8.5%、8.2%、8.5%、7.2%、6.7%、6.7%。

ROE(%):2018 年 9.2、2019 年 11.1、2020 年 15.2、2021 年 14.5、2022 年 14.8、2023 年 10.0、2024 年 6.7。

資產負債結構(2024 年底):資產總計 12,535,297 千元,股東權益占比 59%,負債率 41%,存貨占資產 29%,不動產廠房設備 40%。

| 項目 | 2024 年 | 2023 年 | 年增率 |

|---|---|---|---|

| 營業收入 | 10,814,709 | 10,856,531 | -0.4% |

| 營業毛利 | 1,720,854 | 1,854,317 | -7.2% |

| 毛利率 | 15.9% | 17.1% | -1.2 個百分點 |

| 營業費用 | 892,169 | 875,103 | 2.0% |

| 營業淨利 | 828,685 | 979,214 | -15.4% |

| 營業淨利率 | 7.7% | 9.0% | -1.4 個百分點 |

| 營業外收支 | 67,867 | 21,664 | 213.3% |

| 歸屬予母公司業主之本期淨利 | 675,097 | 742,758 | -9.1% |

| 純益率 | 6.7% | 7.2% | -0.4 個百分點 |

| 每股盈餘(新台幣元) | 3.71 | 4.08 | -9.1% |

產品營收分析重點

成長動能:車用電子約占電子事業 50%,工業約 26%,消費占比較小且波動大。

AI/HPC:穩壓器上蓋與伺服器 PSU 導線架出貨啟動,均熱片切入 AI 伺服器熱管理。

價格策略:2025 年 10 月銅價調漲,公司報價同步上漲約 50%;LED 導線架獨家供應產品漲幅逾 2 成。

成本面:異形銅自製降低材料壓力約數億元,月度計價機制加速售價反映銅價波動。

區域市場與全球布局

公司銷售遍布歐美、日、陸與東南亞,歐北美占比高,主要因 IDMs 與系統電源供應商集中於上述地區。2024-2025 年,中國新能源車供應鏈拉貨明顯回溫,2025 年 3 月與 4 月車用訂單創歷史新高;美國 OEM 關稅增加 5% 由公司吸收,短期壓力可控。

客戶結構與價值鏈分析

客戶群體與品牌合作

順德主要客戶為國際整合元件廠(IDM)及封裝廠,包含英飛凌(Infineon)、意法半導體(ST)、Vishay、安森美(Onsemi)、恩智浦(NXP)、羅姆半導體(ROHM)、三肯(SanKen)、奧樂奇(Allegro)、Ampleon 等。中國市場涵蓋基本半導體、三安光電、通富微電、華潤微。

圖(6)主要客戶(資料來源:順德工業公司網站)

客戶合作模式:高客製化、尺寸公差高規;AI 領域第一大客戶英飛凌視公司為首選供應商。

價值鏈定位與議價能力

上游:銅合金(日本高品質進口為主)、異形銅自製佔比約 3 成;公司整合蝕刻、沖壓、鍍膜。

中游:導線架與電源管理、散熱部件生產。

下游:封裝廠與 IDMs、系統電源供應商、整車 Tier1。

議價能力:以少量多樣高規產品為主,與國際 IDMs 長期配合,黏著度高;月度計價機制提高價格反映效率。

生產基地與產能配置

產能佔比與布局策略

台灣彰化/南投:高階產品與研發中心,占比約 30%+10%。

中國江蘇:中低階產品大量生產,占比約 45%。

馬來西亞:成本導向、面向出口,占比約 15%。

美國 Virginia:支援美洲市場產品與文具。

公司擬於江蘇與馬來西亞擴建新基地,合計投資超過 14 億元新台幣,年產量提升 20-30%。新產品線如異形銅導線架、GaN/SiC 功率導線架預計 2025 年下半年開始量產,階段性增加產能約 30-40%。

產能配置與效率提升

自動化提升:人力成本下降約 10-15%,良率提升。

材料成本:異形銅自製緩衝銅價波動,成本壓力下降。

新電鍍線建置:2025 年第四季布署,配合 AI 所需鍍層與導電熱管理要求。

競爭優勢與市場地位

核心競爭力

技術研發:異形銅材料與公差控制、沖蝕鍍整合製程、穩壓器上蓋與 PSU 導線架設計能力。

專利智財與認證:TIPS(A 級)智財、ISO 27001、ISO 14064、IATF 16949 等。

產品線完整:功率導線架、IC/LED、電源管理與散熱部件,覆蓋車用、工業、AI 伺服器。

市場滲透:與國際 IDMs 長期合作,少量多樣供應能力強。

成本控制:異形銅自製+月度計價快速反映原料波動。

市場占有率與同業比較

順德於功率導線架全球市占約 16.9%,居第一;IC 導線架市占約全球第四至第五。面對界霖、長科、日商 Shinko 等同業,公司差異化在異形銅自製、少量多樣與 AI/車用高規格產品力,形成技術與供應鏈壁壘。

| 廠商 | 功率導線架市占率 | 技術亮點 |

|---|---|---|

| SDI(順德) | 16.9% | 異形銅自製、少量多樣、公差高規、沖蝕鍍整合 |

| Jihlin(界霖) | 13.0% | 功率導線架量產能力強 |

| CWT | 10.4% | 中低階導線架供應 |

| Enomoto TSP | 9.5% | 日系精密製造底盤 |

| Others | 38.0% | 區域型供應商分散 |

近期重大事件與影響分析

重大事件時間序列與影響

2024 年 11 月 1 日:董事會決議發行國內第一次無擔保可轉債,總額上限 12 億元、票面 0%、年期 3 年;2025 年 6 月 17 日開始上櫃交易,6 月 13 日收足應募價款。

影響:降低融資成本、提高資本彈性,支援擴產與研發。

2025 年 05-06 月:歐系客戶 GPU 穩壓器導線架訂單啟動,6 月開始出貨;AI 產品線占比約 1%,目標中期提升至 5-10%。

影響:AI/HPC 電源管理切入,帶動高毛利新產品比重提升。

2025 年 09 月-10 月:銅價走高,公司報價同步上漲約 50%;LED 導線架獨家供應產品漲價逾 20%。

影響:售價反映原料成本,結構性改善毛利率。

2025 年 10 月-11 月:彰化「起家厝拆除重建」智慧新廠動工,總投資約 14 億元,預計 2028 年完工,聚焦 AI 高功率導線架與散熱產品。

影響:長期產能與技術升級,支撐 2026-2028 年成長路徑。

2025 年 Q3:因匯率與材料波動,單季毛利率約 10.06%、稅後略虧;公司啟動多波段漲價與月度計價機制改善毛利。

影響:短期承壓、中期改善;法人維持 2026 年倍增 AI 動能判斷。

策略調整與後續追蹤

價格策略:月度計價、分客群差異化調價。

產能配置:新電鍍線、智慧新廠、海外產能分散。

產品組合:提升 AI/車用/工業高值產品占比。

市場行銷:深化 IDMs 與伺服器電源供應鏈合作,擴展中國新能源車客戶群。

財務結構:以零利率可轉債降低融資成本與稀釋風險。

未來發展策略展望

短期(1-2 年)

營運目標:恢復毛利率至 17-19% 區間,改善淨利率。

產能擴充:完成新電鍍線布署,優化江蘇/馬來西亞產能分工。

研發專案:AI 伺服器 PSU/穩壓器導線架、均熱片與 PIN-FIN 熱管理優化;GaN/SiC 功率導線架量產。

市場拓展:中國新能源車需求回溫,與歐系 GPU 客戶深化合作。

人才培育:增補熱流設計、鍍層工程、材料研發人才。

財務規劃:價格調整與成本管控並行,維持 60-70% 配息率區間。

中長期(3-5 年)

策略性投資:彰化智慧新廠 2028 年完工,導入數位製造與綠能設計。

技術路徑:材料自製率提升、熱電整合技術深化,支援 AI/車用高功率封裝。

全球布局:維持台灣高階研發+海外規模生產雙核心。

產品線:強化 PSU/穩壓器、功率模組與散熱部件組合,提升產品附加價值。

組織擴張:跨域研發團隊擴編、供應鏈協同強化。

永續目標:碳盤查與綠色製程推進,提升品牌競爭力與客戶黏著度。

原物料與供需動態

原物料來源與成本影響

關鍵材料:銅合金(日本高品質進口為主)、異形銅自製約 3 成。

成本變動:銅價上升推高材料成本;公司以月度計價與調價策略維持毛利韌性;異形銅自製每年可降低材料成本約數億元。

市況:新能源與基建需求推動銅價波動加大,運輸與加工成本亦提高;公司以多地產能分散風險。

供需與訂單能見度

車用與工業:訂單穩定增長,2025 年 3-4 月創高。

AI 領域:GPU/PSU 穩壓器與散熱部件逐步量產,需求呈正向。

消費性:仍受終端波動影響,但占比下降,整體結構更集中於高毛利應用。

風險提示與應對

原料波動:銅價上行壓力持續;應對以月度計價、異形銅自製與多元供應。

匯率風險:美元走勢影響毛利與業外收支;公司逐步以售價調整與財務避險因應。

終端需求:消費性電子波動大;公司結構轉向車用、工業與 AI 高值化產品。

客戶集中:IDMs 為長期核心客戶;提高產品型號廣度與技術門檻以深化合作。

擴產執行:新廠投資與建置期長;以分期布署與產線認證管理降低落地風險。

投資價值綜合評估

核心亮點

功率導線架市占第一,技術與客戶護城河穩固。

異形銅自製與沖蝕鍍整合提高成本與良率競爭力。

AI/車用/工業三重場景支撐高毛利產品組合。

認證體系完善、國際客戶黏著度高。

零利率可轉債優化資本結構,智慧新廠奠定中長期產能升級。

關鍵變數

原料與匯率變動對短期毛利影響明顯。

擴產節奏與客戶新案導入速度影響 2026-2028 年成長曲線。

同業在 AI 電源管理與散熱部件領域的策略動作。

綜合判斷

短期財務受原料與匯率牽動,但中長期憑藉 AI 與新能源車的功率與熱管理需求,配合材料自製與高規製程整合,成長動能具體。若 2026 年 AI 相關營收如公司所述達到倍增,配合智慧新廠投產與產品組合提升,毛利率與 EPS 改善可期。

重點整理

公司定位:電子事業為核心,文具事業穩定現金流;功率導線架全球市占約 16.9%,居第一。

技術優勢:異形銅自製+沖蝕鍍整合;高規尺寸公差與少量多樣型號能力。

應用場景:車用、工業、AI 伺服器電源管理與散熱;GaN/SiC 導線架切入高功率新世代。

財務現況:2024 年營收 108.15 億元、毛利率 15.9%、EPS 3.71 元;2025 年短期受匯率與原料影響,啟動調價機制改善。

市場策略:深化 IDMs 與伺服器電源合作,擴展中國新能源車供應鏈;價格與產能雙軌管理。

投資計畫:彰化智慧新廠投資約 14 億元,2028 年完工;新電鍍線與海外產能擴張支撐中長期。

風險與應對:原料與匯率波動、消費性需求不穩;以月度計價、材料自製、產品組合提升為主。

展望:2026 年 AI 相關營收可望倍增,EPS 有機會接近 5 元;中長期結構改善與盈利能力提升。

參考資料說明

公司官方文件

-

順德工業股份有限公司 2024 年度財務報告。本文財務分析依據此份財報之合併營收、毛利率、營業淨利、純益率與 EPS 等數據。

-

順德工業股份有限公司 2025 年第三季法說會及投資人關係公開資料。本文之 AI/車用產品策略、彰化新廠投資、價格調整與產能布署等,主要參照法說會與公告資訊。

-

順德工業股份有限公司永續與認證公告(2024-2025)。本文之 ISO 27001、ISO 14064、TIPS(A 級)與 IATF 16949 等認證資料來源於公司官方發布。

研究報告

-

UAnalyze 投資研究報告與市占分析(2025.11)。提供功率導線架全球市占、產品組合與同業比較。

-

富邦證券與多家法人研究摘要(2025.03-2025.11)。提供 AI/車用動能、價格策略與財務展望。

-

市場研究平台之電子事業細分分析(2024-2025)。輔助補充車用、工業、AI 應用場景與增長預估。

新聞報導

-

經濟日報、鉅亨網、Yahoo 奇摩財經等媒體(2025.03-2025.11)。報導公司銅價調整、LED 導線架漲價、AI 訂單、彰化新廠動工與法說重點。

-

工商時報與 Digitimes(2024-2025)。提供產業現況、同業動態與公司擴產消息。

-

CM Media 與多平台專題(2025.05-2025.10)。提供 GPU/PSU 新產品進度與市場反應。

永續發展文件

- ISO/IEC 認證與 TIPS 智財管理驗證(2024-2025)。本文永續與管理體系部分參考公司認證公告與年報說明。

註:以上來源依公開資訊整理並交叉驗證,因各平台資料時間標註不一,本文採用 2025 年度較新資訊為優先。未提供原始連結,避免連結失效影響可讀性與說服力。