南亞科技(2408):DRAM 產業的穩健前行者,聚焦客製化與 AI 邊緣運算應用

公司簡介

南亞科技股份有限公司(Nanya Technology Corporation),股票代號 2408,成立於 1995 年 3 月 4 日,總部位於新北市泰山區,為台塑集團旗下的重要成員。作為 全球第四大 動態隨機存取記憶體(DRAM)製造商,南亞科技專注於 DRAM 的研發、設計、製造與銷售,以自有品牌 Nanya 及 Elixir 行銷全球,產品廣泛應用於智慧型手機、伺服器、個人電腦、消費性電子及車用電子等領域,並提供晶圓製造服務,致力於技術創新與智慧財產權發展。

公司概要與發展歷程

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 南亞科技股份有限公司 |

| 英文名稱 | Nanya Technology Corporation |

| 股票代號 | 2408 |

| 成立時間 | 1995 年 3 月 4 日 |

| 總部地點 | 新北市泰山區南林科技園區 |

| 最大股東 | 台塑集團(南亞塑膠) |

| 上市交易所 | 台灣證券交易所 |

| 主要業務 | DRAM 晶片的研發、設計、製造與銷售 |

| 終端應用 | 智慧型手機、伺服器、個人電腦、消費性電子、車用電子 |

| 自有品牌 | Nanya、Elixir |

發展歷程

南亞科技的發展歷程可大致分為以下階段:

-

成立初期 (1995 – 2000):公司成立於 1995 年,初期專注於 DRAM 的製造與銷售,並與國際大廠 Micron 授權製程技術合作,快速提升 DRAM 生產能力。

-

上市擴張期 (2000 – 至今):2000 年 8 月 17 日,南亞科技於台灣證券交易所掛牌上市,為公司發展的重要里程碑。上市後,持續擴大產能與技術研發,鞏固在 DRAM 市場的地位。

-

技術創新期 (近年):南亞科技在技術研發上取得顯著成就,成功開發 10 奈米級 DRAM 製程技術,並推出 DDR5、LPDDR5 等次世代產品。同時,積極與福懋科等企業合作,強化 3D 矽穿孔 (TSV) 製程及多晶片堆疊封裝製造能力。

-

永續發展期 (近年):南亞科技重視 ESG 企業社會責任,積極推動環境保護與社會永續,並入選多項永續指數,獲得肯定。

自有品牌與市場定位

南亞科技擁有 Nanya 及 Elixir 雙品牌策略。Nanya 品牌主要供應 OEM 大廠,成為個人電腦及伺服器等產品的重要記憶體供應商。Elixir 品牌則鎖定消費性市場,特別是台灣 DIY 組裝電腦玩家,提供價格具競爭力且品質優良的記憶體模組。

核心業務分析

產品系統說明

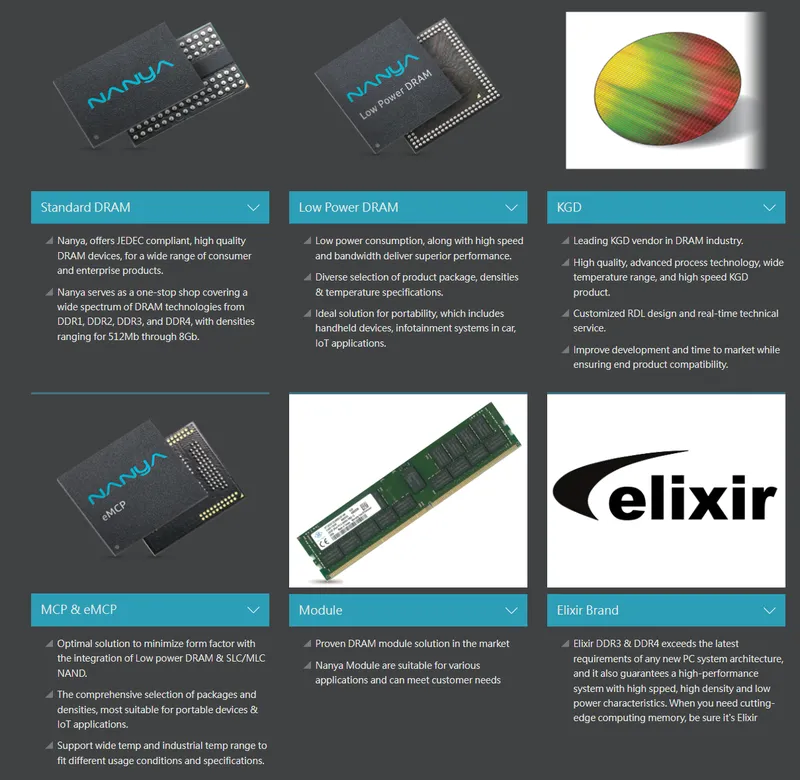

南亞科技產品線完整,涵蓋各類 DRAM 產品,以滿足不同市場應用需求:

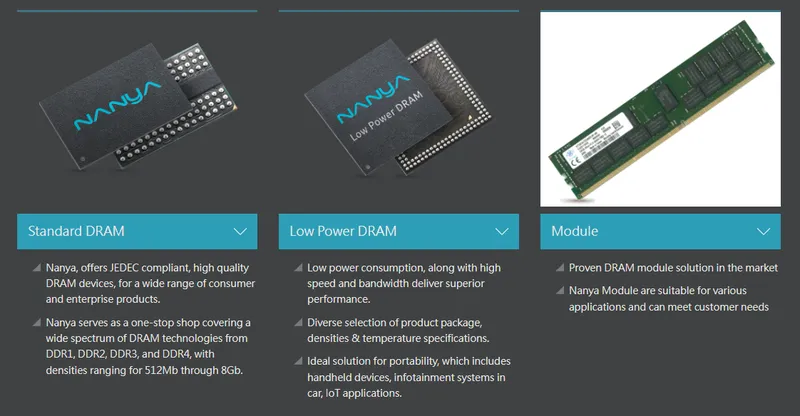

圖(1)主要產品分類(資料來源:南亞科公司網站)

-

標準型 DRAM:包含 DDR5、DDR4、DDR3、DDR2 等規格,應用於個人電腦、伺服器等市場。

-

低功率行動 DRAM:包含 LPDDR5/5X、LPDDR4/4X、LPDDR4X、LPDDR4、LPDDR3、LPDDR2 等規格,應用於智慧型手機、平板電腦等行動裝置。

-

良裸晶 KGD:提供 DDR4、DDR3、DDR2、LPDDR5/5X、LPDDR4/4X、LPDDR4X、LPDDR4、LPDDR3、LPDDR2 等良裸晶圓,滿足客戶客製化需求。

-

MCP & eMCP:整合 LPDDR4X、LPDDR2、LPDDR4X、LPDDR3、eMCP LPDDR4X 等多晶片封裝產品,應用於行動裝置市場。

-

模組 DRAM:提供 DDR4 SODIMM、DDR4 UDIMM、DDR4 RDIMM、DDR5 SODIMM、DDR5 UDIMM、DDR5 RDIMM 等模組產品,方便客戶應用於各式系統。

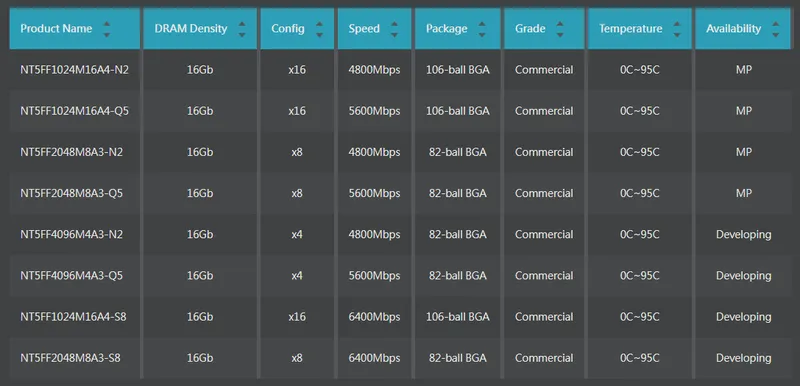

圖(2)標準型-DDR 5 產品列表(資料來源:南亞科公司網站)

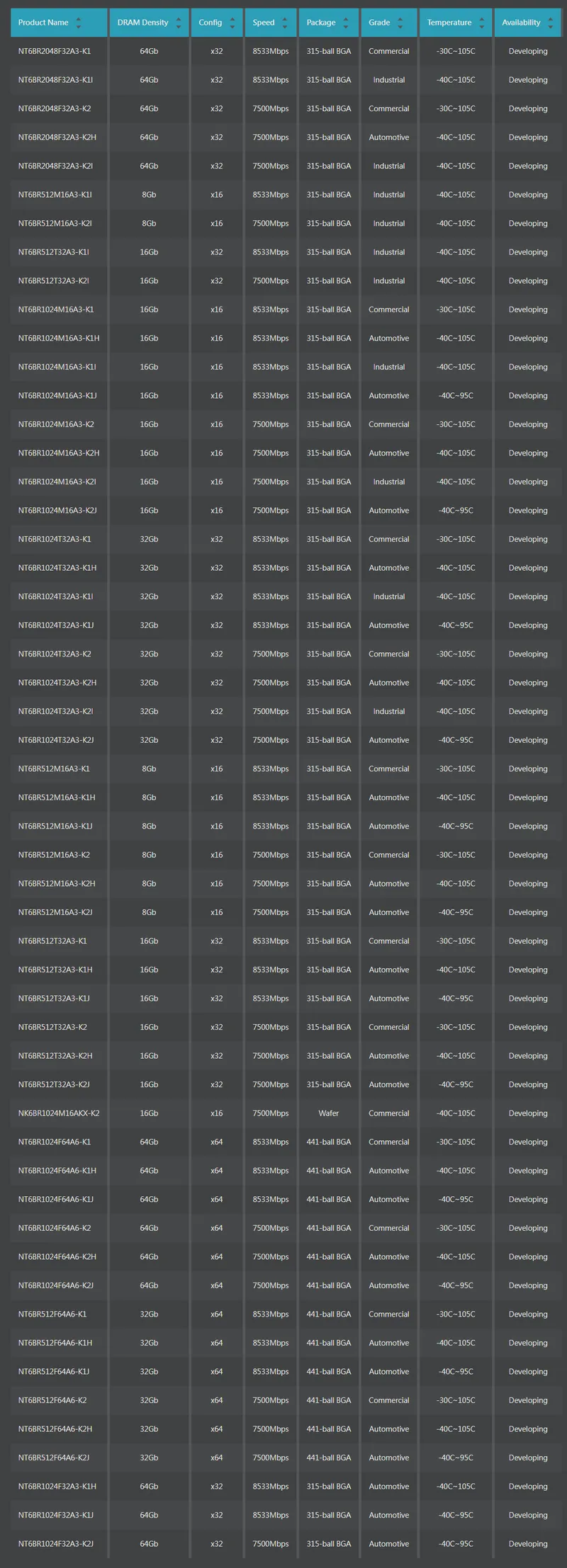

圖(3)Low Power DRAM- DDR 5 產品列表(資料來源:南亞科公司網站)

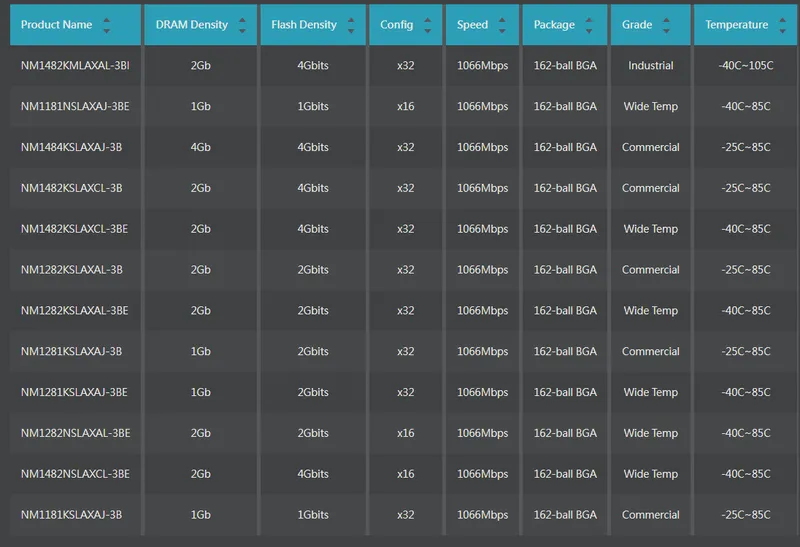

圖(4)KGD-DDR 4 產品列表(資料來源:南亞科公司網站)

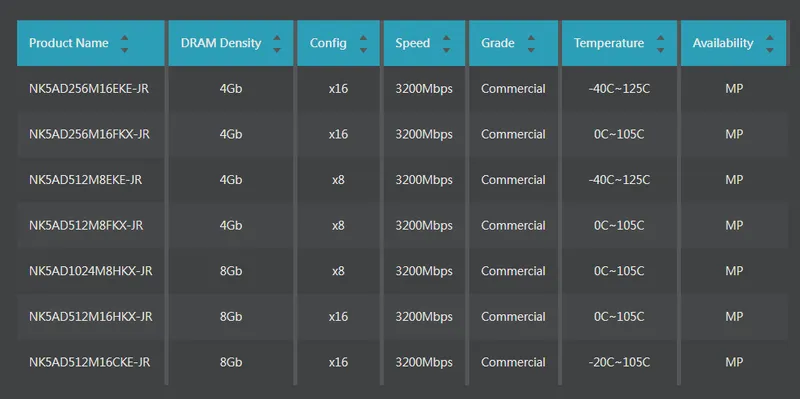

圖(5)MCP LPDDR2 產品列表(資料來源:南亞科公司網站)

圖(6)記憶體模組(資料來源:南亞科公司網站)

應用領域分析

南亞科技的 DRAM 產品應用領域廣泛,涵蓋當前主流科技應用:

圖(7)主要產品應用(資料來源:南亞科公司網站)

-

個人電腦:DDR4、DDR5 模組為個人電腦提供高速運算效能。

-

伺服器:高容量 DDR5 模組滿足雲端運算與資料中心需求。

-

行動裝置:LPDDR5/5X、LPDDR4/4X 等低功耗行動 DRAM 適用於智慧型手機與手持裝置。

-

消費性電子:應用於電視、機上盒、數位相機、遊戲機等消費性電子產品。

-

工業控制:在工業 4.0 應用中,DRAM 提供可靠的運算效能。

-

車用電子:應用於車載影音系統與汽車智能系統。

-

AI 應用:DDR5 與高頻寬記憶體 (HBM) 產品,滿足 AI 伺服器與邊緣 AI 運算需求。

技術優勢分析

南亞科技在 DRAM 技術領域具備以下優勢:

-

自主研發能力:成功開發 10 奈米級 DRAM 製程技術,展現自主研發實力。

-

先進製程技術:1B 製程技術逐步成熟,提升位元產出與產品效能。

-

產品創新:持續推出新世代 DDR5、LPDDR5 等高階記憶體產品,滿足市場需求。

-

客製化能力:與福懋科技合作開發 3D IC 與多晶片堆疊製造能力,並投資普丁科技,開發高附加價值的客製化記憶體,積極切入邊緣 AI 裝置及客製化高頻寬記憶體 (HBM) 市場。

市場與營運分析

營收結構分析

南亞科技營收主要來自 DRAM 產品銷售,產品結構完整,涵蓋標準型、行動型、模組等各類 DRAM 產品線,可滿足多元市場需求。

區域市場分析

南亞科技產品銷售遍及全球,主要市場包含:

-

亞洲市場:為主要營收貢獻區域,特別是消費性電子需求強勁的中國大陸市場。

-

美國市場:為重要市場之一,伺服器與資料中心需求穩定。

-

歐洲市場:為成熟市場,對高效能記憶體需求持續成長。

-

日本市場:為技術領先市場,對高品質記憶體需求殷切。

客戶結構與價值鏈分析

客戶群體分析

南亞科技客戶群涵蓋廣泛,包含:

-

OEM 大廠:個人電腦、伺服器、行動裝置等 OEM 製造商,為 Nanya 品牌主要客戶。

-

消費性市場:DIY 組裝電腦玩家、零售通路,為 Elixir 品牌主要客群。

-

通路商與經銷商:如大聯大等電子零組件供應商,協助產品銷售與市場拓展。

-

模組廠:如 Kingston 等記憶體模組製造商,採購南亞科晶片進行模組生產。

價值鏈定位

南亞科技在 DRAM 產業價值鏈中,屬於 中游製造商,負責 DRAM 晶片的研發、設計與製造。

-

上游:原物料供應商,包括矽晶片、化學原料、光阻劑、特殊氣體、研磨劑等。

-

下游:應用市場,包括個人電腦、伺服器、行動裝置、消費性電子、工業控制、車用電子等領域。

南亞科技與上下游廠商建立緊密合作關係,確保原物料供應穩定,並拓展產品應用市場。

原物料分析

原物料來源與成本影響

DRAM 主要原物料包含:

-

矽晶片:半導體製造基礎材料。

-

化學原料:用於晶片蝕刻與沉積製程。

-

光阻劑:用於晶片微影技術。

-

特殊氣體:如氮氣、氬氣等,用於晶片製造。

-

研磨劑:用於晶片研磨與拋光。

原物料成本對南亞科技營運影響顯著,特別是矽晶片與化學原料價格波動,直接影響 DRAM 製造成本。為降低成本,南亞科技積極推動原物料減量與循環再利用,例如製程簡化與新配方開發。

原物料市況與供需

半導體原物料市場受全球供應鏈緊張與需求波動影響,矽晶片與化學原料價格可能因市場需求與供應鏈狀況而波動。南亞科技透過與供應商建立長期合作關係,穩定原物料供應與價格。目前半導體原物料供需狀況相對穩定,但仍受全球經濟與供應鏈因素影響。南亞科技透過優化生產流程與原物料管理,應對供需變化。

生產基地與產能分析

生產基地布局

南亞科技生產基地主要位於台灣:

-

八吋晶圓廠:桃園市蘆竹區南崁路。

-

十二吋晶圓廠 (Fab 3A):新北市泰山區南林科技園區,為主要生產基地。

產能分配與擴廠計畫

南亞科技產能主要集中於十二吋晶圓廠,月產能達 60,000 片。為擴充產能,南亞科技於泰山南林科技園區投資 3000 億元興建 10 奈米 12 吋先進晶圓新廠,預計 2025 年完工,分三階段擴增產能規模。新廠建設預計大幅提升南亞科技產能,未來七年將分三階段擴增產能規模。

生產效率與成本變化

南亞科技持續透過技術創新與製程優化提升生產效率,已自主研發 10 奈米級製程技術,並積極導入 AI 技術提升生產效率。生產成本受原物料價格波動與製程技術進步影響,公司透過優化製程與降低原物料使用量控制成本。新廠建設與技術升級預計進一步降低生產成本,提升競爭力。

財務績效分析

近期營收概況

2025 年 2 月,南亞科技合併營收達 22.73 億元,月增 5.1%,創五個月以來新高,反映記憶體需求回溫。然而,與去年同期相比,2 月營收年減 25.51%,累計 1-2 月合併營收 44.35 億元,年減 27.43%。

最新財務報告摘要 (2024 年第四季)

根據 2024 年第四季財務報告摘要 (尚未經會計師查核):

| 項目 | Q4’24(百萬元) | Q3’24(百萬元) | 季比增減 [%) | Q4’23(百萬元) | 年比增減 (%] |

|---|---|---|---|---|---|

| 營業收入 | 6,575 | 8,133 | -19.2% | 8,704 | -24.5% |

| 營業毛利(損) | -695 | 264 | – | -1,188 | – |

| 營業毛利率 (%) | -10.6% | 3.2% | -13.8% | -13.6% | – |

| 營業淨利(損) | -2,812 | -2,505 | -12.0% | -4,050 | – |

| 營業淨利率 (%) | -42.8% | -30.8% | -12.0% | -46.5% | – |

| 稅前息前折舊攤銷前利益 | 1,185 | 1,514 | -21.7% | -196 | – |

| 稅前息前折舊攤銷前利益率 (%) | 18.0% | 18.6% | -0.6% | -2.2% | – |

| 業外收入(支出) | 900 | 677 | 33.0% | 521 | 72.7% |

| 所得稅利益(費用) | 339 | 341 | -0.6% | 1,050 | -67.7% |

| 本期淨利(損) | -1,574 | -1,487 | -5.9% | -2,480 | – |

| 淨利率 (%) | -23.9% | -18.3% | -5.6% | -28.5% | – |

| 每股盈餘(元) | -0.51 | -0.48 | -6.3% | -0.80 | -36.3% |

| 每股淨值(元) | 53.27 | 53.17 | 0.2% | 53.88 | -1.1% |

2024 年財務摘要

| 項目 | 2024(百萬元) | 2023(百萬元) | 年成長 (%) |

|---|---|---|---|

| 營業收入 | 34,132 | 29,892 | 14.2% |

| 營業毛利(損) | -421 | -4,483 | – |

| 營業毛利率 (%) | -1.2% | -15.0% | 13.8% |

| 營業淨利(損) | -10,555 | -14,460 | – |

| 營業淨利率 (%) | -30.9% | -48.4% | 17.5% |

| 業外收入(支出) | 3,998 | 3,756 | 6.4% |

| 所得稅利益(費用) | 1,474 | 3,265 | -54.9% |

| 本期淨利(損) | -5,083 | -7,440 | – |

| 淨利率 (%) | -14.9% | -24.9% | 10.0% |

| 每股盈餘(元) | -1.64 | -2.40 | -31.7% |

| 每股淨值(元) | 53.27 | 53.88 | -1.1% |

現金流量

| 項目 | Q4’24(百萬元) | Q3’24(百萬元) | 2024(百萬元) |

|---|---|---|---|

| 期初餘額 | 61,157 | 65,491 | 62,250 |

| 營業活動之現金流量 | -258 | -42 | -16,143 |

| 資本支出 | -3,372 | -7,333 | -17,282 |

| 財務活動現金流量及其它 | 4,333 | 3,041 | 1,909 |

| 期末餘額 | 61,860 | 61,157 | 61,860 |

| 自由現金流量 | -3,630 | -7,375 | – |

南亞科技 淨現金及約當現金 達新台幣 366 億元(現金及約當現金新台幣 619 億元 – 短期借款新台幣 213 億元 – 長期借款新台幣 40 億元)。

資本支出與位元銷售量

-

2024 年第四季資本支出為新台幣 34 億元;2024 年資本支出為新台幣 161 億元。

-

2025 年資本支出預計約為新台幣 200 億元 (尚待董事會核准)。

市場供需狀況

產品供需

-

消費型 DRAM 需求疲軟:2024 年第三季營收下滑,主因下游客戶對未來需求保守。

-

中國市場需求疲弱:中國消費性電子需求疲弱影響營收。

-

DDR5 產品線帶動成長:2025 年新增 DDR5 產品線,預計提升營收與毛利率。

-

供需失衡:市場供需失衡構成挑戰,庫存偏高。

-

DRAM 市場預計 2025 上半年觸底,下半年有望轉盈。

-

DRAM 供需改善,南亞科、華邦電迎轉機。

-

DRAM 市場景氣預計 1H25 觸底,2H25 DDR4 供需平衡。

-

DRAM 報價普遍上揚,帶動記憶體族群上漲。

市場展望

-

AI 持續挹注雲端資料中心伺服器 DRAM 需求,邊緣 AI 運算將逐步發展於終端應用 (如 AI PC、AI 手機、AI 機器人等智慧電子產品)。

-

一般型 PC、手機及消費型電子產品需求改善幅度有限。

-

DRAM 市場可能在 2025 年上半年觸底,並有機會於 2025 年第二季開始復甦,區域經濟受刺激方案可望改善。

-

全年 DRAM 供給增加,新增產能持續提高 HBM 與 DDR5 占比。

-

常規 DRAM 產品 (DDR4/LPDDR4/DDR3) 庫存持續去化中。

-

伺服器:AI 伺服器及一般伺服器需求持續正面成長。

-

手機:手機業者庫存逐步回到正常水位,2025 年上半年有機會改善供需平衡。

-

PC:企業換機需求帶動 PC 成長;AI PC 將有助 DRAM 搭載量提升。

-

消費型電子終端產品:區域經濟有機會受政策性刺激方案而改善,消費型需求可望自 2025 年第二季開始擺脫疲弱轉好復甦。

競爭優勢與市場地位

競爭態勢分析

南亞科技在全球 DRAM 市場面臨激烈競爭,主要競爭對手包含:

-

三星 (Samsung):全球最大 DRAM 製造商,市佔率領先。

-

SK 海力士 (SK Hynix):韓國 DRAM 大廠,技術實力雄厚。

-

美光科技 (Micron Technology):美國 DRAM 大廠,在企業級與伺服器記憶體市場具競爭力。

-

華邦電子 (Winbond):台灣 DRAM 製造商,專注利基型記憶體市場。

-

中國 DRAM 廠商:如長鑫存儲等,在中國政府扶持下快速崛起,但仍面臨技術與市場挑戰。

市場佔有率

南亞科技在全球 DRAM 市場佔有率約為 1.6%,雖與領先者有差距,但在全球 DRAM 市場仍佔有一席之地。

競爭優勢

南亞科技在 DRAM 市場的競爭優勢體現在:

-

技術創新:持續投入研發,開發先進製程技術與新世代產品。

-

客製化能力:積極發展客製化記憶體,滿足客戶特殊需求。

-

彈性經營策略:透過差異化經營與利基市場策略,應對市場競爭。

-

自有品牌優勢:Nanya 與 Elixir 品牌在 OEM 與消費市場具備一定知名度與客戶基礎。

-

台塑集團支持:母公司台塑集團提供穩健後盾,支持公司長期發展。

競爭劣勢

-

市佔率較低:相較於三星、SK 海力士、美光等大廠,市佔率仍有提升空間。

-

易受景氣波動影響:DRAM 產業景氣循環性明顯,營運易受市場供需與價格波動影響。

-

中國廠商崛起:中國 DRAM 廠商快速擴張,可能對市場競爭態勢造成影響。

近期重大事件分析

重大事件

-

2025 年資本支出計畫:董事會通過 2025 年度資本支出預算案上限 196 億元,持續擴大產能與技術升級。

-

新廠建設計畫:泰山南林科技園區新廠預計 2025 年完工量產,將大幅提升產能。

-

DDR5 產品線擴充:2025 年上半年將推出 16Gb DDR5 6400,擴充高階產品線。

-

客製化記憶體發展:積極切入邊緣 AI 裝置及客製化 HBM 市場,預計 2026 年底前推出相關產品。

-

發行公司債:2024 年發行 40 億元無擔保普通公司債,籌措資金用於業務發展與投資計畫。

-

人事任命:美光任命台積電前董事長劉德音為董事,激勵記憶體族群股價上漲。

-

NAND Flash 價格調漲:SanDisk 宣布調漲 NAND Flash 價格,記憶體族群轉機題材受關注。

-

股價波動:近期股價受市場消息與法人買賣超影響,呈現較大波動。

事件影響評估

-

新廠與資本支出計畫:展現公司擴大產能與技術升級決心,有助於提升長期競爭力。

-

DDR5 與客製化記憶體發展:符合市場趨勢,可望提升營收與獲利能力。

-

發行公司債:提供資金支持,但增加財務負擔。

-

人事任命與價格調漲:短期激勵股價,但長期影響仍待觀察。

-

股價波動:反映市場對公司前景看法分歧,投資人需關注後續發展。

策略調整分析

-

聚焦高階產品:擴充 DDR5 產品線,積極發展 HBM 等高階記憶體,提升產品組合價值。

-

差異化經營:專注客製化記憶體市場,與競爭對手區隔。

-

拓展 AI 邊緣運算應用:掌握 AI 趨勢,開拓新市場機會。

-

強化 ESG 永續發展:提升企業形象與社會責任,爭取長期投資人青睞。

未來發展策略展望

短期發展計畫 (1 – 2 年)

-

擴大 DDR5 產品出貨:2025 年 DDR5 開始放量出貨,提升營收貢獻。

-

1B 製程產能提升:持續提升 1B 製程產能,降低生產成本。

-

新廠裝機投產:2025 年底新廠開始裝機投片量產,逐步擴充產能。

-

強化客戶關係:鞏固 OEM 大廠客戶關係,拓展消費性市場通路。

-

營收轉虧為盈:預期 2025 年第二季 DRAM 市場復甦,公司營收有望轉虧為盈。

中長期發展藍圖 (3 – 5 年)

-

客製化記憶體市場:積極發展客製化 HBM 等高附加價值記憶體,搶攻 AI 與高效能運算市場。

-

邊緣 AI 裝置應用:拓展邊緣 AI 裝置記憶體市場,掌握新興應用商機。

-

技術領先地位:持續投入研發,保持 DRAM 技術領先地位。

-

全球市場擴張:拓展全球市場布局,提升全球市佔率。

-

ESG 永續經營:深化 ESG 實踐,提升企業永續競爭力。

投資價值綜合評估

投資優勢

-

DRAM 產業前景看好:AI、雲端運算、5G 等應用驅動 DRAM 需求持續成長。

-

技術創新能力:自主研發 10 奈米級製程技術,具備技術競爭力。

-

DDR5 產品線:擴充 DDR5 產品線,掌握高階記憶體市場成長動能。

-

客製化記憶體策略:積極發展客製化記憶體,提升產品附加價值。

-

台塑集團支持:母公司台塑集團提供穩健後盾。

-

股價具備成長潛力:DRAM 市場復甦,公司營運有望好轉,股價具備成長潛力。

投資風險

-

DRAM 市場景氣波動:DRAM 產業景氣循環性明顯,營運易受市場供需與價格波動影響。

-

市場競爭激烈:全球 DRAM 市場競爭激烈,面臨三星、SK 海力士、美光等大廠競爭壓力。

-

中國廠商崛起:中國 DRAM 廠商快速擴張,可能加劇市場競爭。

-

新廠投資風險:新廠建設投資金額龐大,可能面臨建廠進度與成本控制風險。

-

匯率風險:營收以外銷為主,匯率波動影響獲利。

投資建議

綜合考量南亞科技的產業前景、競爭優勢、財務狀況與投資風險,以及 DRAM 市場預期於 2025 年復甦,南亞科技具備長期投資價值。

-

正面因素:DRAM 市場回溫、DDR5 產品線擴充、客製化記憶體策略、技術創新能力。

-

負面因素:市場競爭激烈、景氣波動風險、短期業績承壓。

建議投資人可關注 DRAM 市場復甦狀況、南亞科技 DDR5 產品出貨進度、新廠建設進度與客製化記憶體發展,並審慎評估投資風險,中長期 持有南亞科技股票,以期分享 DRAM 市場成長與公司營運改善的效益。

重點整理

-

DRAM 產業穩健前行者:全球第四大 DRAM 製造商,專注 DRAM 研發、設計、製造與銷售。

-

雙品牌策略:Nanya 品牌供應 OEM 大廠,Elixir 品牌鎖定消費性市場。

-

產品線完整:涵蓋標準型、行動型、模組等各類 DRAM 產品,應用領域廣泛。

-

技術創新驅動:自主研發 10 奈米級製程技術,持續推出新世代產品。

-

擴大產能與技術升級:新廠建設與資本支出計畫,提升長期競爭力。

-

聚焦客製化與 AI 邊緣運算應用:掌握市場趨勢,開拓新成長動能。

-

財務結構穩健:淨現金部位充裕,具備良好財務彈性。

-

DRAM 市場有望復甦:預期 2025 年 DRAM 市場供需改善,公司營運可望好轉。

參考資料說明

公司官方文件

-

南亞科技股份有限公司 2024 年第 4 季法人說明會簡報 (2025.02.26)

本研究主要參考法說會簡報的公司財務報告摘要、營業成果說明、合併現金流量表、2024 年財務摘要、2024 年 vs. 2023 年差異說明、資本支出與位元銷售量、2025 年 DRAM 市場供需分析、營運回顧及展望、2024 年第 4 季合併綜合損益表等資訊。該簡報由南亞科技官方發布,提供最新且權威的公司營運資訊。 -

南亞科技股份有限公司企業社會責任報告書

本研究參考企業社會責任報告書,以了解南亞科技在 ESG 永續發展方面的實踐與承諾。 -

臺灣證券交易所法人說明會影音網站-南亞科技

本研究參考臺灣證券交易所法人說明會影音網站關於南亞科技法人說明會之資訊,以取得法人說明會簡報之來源。 -

南亞科技官方網站-投資人關係

本研究參考南亞科技官方網站投資人關係專區,以取得公司簡介、產品資訊、財務報告、法人說明會簡報等公開資訊。 -

南亞科技官方網站-關於南亞科

本研究參考南亞科技官方網站關於南亞科專區,以取得公司簡介、歷史沿革、經營團隊、企業社會