新美齊(2442):從顯示器到城市更新的轉骨樣本

公司概要與定位

新美齊股份有限公司(JEAN GROUP,英文全名:Jean Co., Ltd.;股票代號 2442)創立於 1986 年 1 月 11 日,2000 年 11 月 22 日上市。公司早年經營電子與家電產品,歷經 2010 年轉型後,核心聚焦於不動產建設開發與資產經營管理,並於 2020 年完成車用影音與綠能相關業務之剝離,確立房地產本業路徑。目前營運總部位於台北市內湖區,資本額為新台幣 26.18 億元,員工人數 209 人,由董事長林傳捷、總經理紀榮村領導經營管理。

公司市場定位聚焦雙北都心與中部核心生活圈,扮演都市更新與危老改建整合者、高質感住宅開發者與物業服務供應者三位一體角色,並透過合建分屋、專案公司運作與集團垂直整合,提升資金效率與建案品質一致性。

發展歷程與里程碑

自 1986 年成立以來,公司歷經三段式轉骨:

- 第一階段(1986-2009)︰電子與家電商業拓展,1994 年進入液晶顯示器生產,建立「美齊 Jean」品牌於工業與醫療顯示等利基市場。

- 第二階段(2010-2019)︰策略轉型。2010 年出售液晶監視器與液晶電視代工及相關資產予京東方,聚焦資產管理與建設開發,並以「Jade 12」等高端住宅塑造品牌美學與施工品質口碑(2014~2019 年間多項國內外建築獎)。

- 第三階段(2020-至今)︰房地產主業聚焦。完成電子相關資產分割與出清,建立不動產開發、物業管理、資訊服務與保全等多元布局;2022~2025 年加速都更與危老案進度,擴大雙北與台中之土地儲備與推案動能。

重大里程碑摘述(精選):

– 2019 年:入選「公司治理 100 指數」成分股;成立京捷建設、新合達科技。

– 2020 年:公司治理評鑑連三年位居 6%~20%;Jade 12 獲台灣住宅建築獎佳作。

– 2022 年:成立齊功建設;收購東南亞育樂(商場租賃);物業團隊獲台北市優良社區獎項。

– 2023~2024 年:成立齊城建設與新美齊保全;台中仁平段設計獲英國 IPA 五星獎;「閱大安」獲零碳標竿社區獎。

– 2024 年 10 月:收購耀霖(甲級綜合營造)強化工程執行力。

– 2025 年:第一季法說公布完整推案、土地與財務結構資訊,確認大案交屋入帳節點。

組織與轉投資結構

圖(1)投資架構(資料來源:新美齊公司網站)

公司以專案公司與功能事業體雙軸配置,兼顧開發效率與工程品質。

- 專案與開發

- 京捷建設(持股 100%):新美齊-畫世代個案公司(與中石化合資架構之平台已建置),投資額 9.30 億元。

- 齊功建設(持股 42.857%):南台灣都更推進平台,與一功營造合資,投資額 1.62 億元。

- 齊城建設:開發平台(強化區域彈性)。

-

耀霖(持股 60%):甲級綜合營造,強化工期、品質與成本議價力。

-

運營與服務

- 新美齊物業(持股 100%):24 個案場物業管理,代租代管(酒店式公寓 50 件委託)。

- 新美齊保全(持股 100%):26 個案場保全。

- 新合達(持股 60%):CRM/銷控系統與數位投放,支援銷售與客戶運營。

- 東南亞育樂(持股 99.375%):商場租賃資產運營。

此一垂直整合鏈自「土地取得-規劃設計-營造-銷售-物管/保全-數位 CRM」閉環完整,提升交付品質與客戶黏著。

核心業務與產品系統

公司以三大事業線為核心:

- 建設開發(建設本業):都更與危老案為主,自建與合建並行。產品涵蓋中高端住宅、精品小宅與都會型商用。

- 資產經營(不動產事業):投資性不動產出租、商場經營,搭配代租代管,打造穩定現金流端。

- 資訊服務(CRM/銷控):雖營收占比低,但在銷售轉換率與客戶服務效率具槓桿效果,強化全生命周期價值。

圖(2)三大核心業務(資料來源:新美齊公司網站)

技術與產品要點:

– 建築面導入智慧建築、黃金級綠建築、耐震標章;小宅規劃強調雙面採光、機能設備(封閉廚房、浴缸與紅酒櫃配置)以滿足都會核心家庭與單身客層。

– 工程端導入 SOP 與 32 道關鍵工法(如畫世代),以標準化提升品質穩定與工期掌控。

– 服務端整合 CRM 與社區運維,強化售後滿意度與資產維護價值。

應用領域與目標客群

- 終端市場:雙北與台中核心區住宅為主,兼具都會商用與酒店式公寓租賃。

- 目標客群:自住型(首購/換屋)、資產配置型客戶、企業高階管理者與國際派駐租賃需求。

- 價值主張:以「質感建築+位置效率+永續韌性」建立產品辨識度;都更/危老整合降低土地取得成本,擴大可開發量體。

營收結構與財務績效

產品營收結構(年度占比)

- 2021 年:不動產買賣 93%、物業管理 5%、租賃 2%

- 2022 年:不動產買賣 94%、物業管理 3%、租賃 3%

- 2023 年:不動產買賣 78%、物業管理 12%、租賃 10%

- 2024 年:不動產買賣 84%、物業管理 7%、租賃 9%

解讀:2023 年起物業與租賃占比提升,反映公司調整收入結構、增厚穩定現金流之策略;2025 年將因「畫世代」交屋,買賣占比回升。

財務重點(合併)

- 營收(億元):2021 年 15.3 → 2022 年 5.5 → 2023 年 25.0 → 2024 年 10.9(認列節奏差異)

- 毛利率:2021 年 37% → 2024 年 36%(產品結構優化與成本管控)

- 營業利益率:2021 年 22% → 2024 年 21%

- 稅後淨利(億元):2021 年 4.8 → 2024 年 3.2;EPS 2024 年 1.20 元

- 2025 年 Q2 營收約 2.59 億元,年增 116.59%;法人估全年 EPS 區間 3~5.68 元(視交屋認列進度)

存貨與資金結構(億元)

- 存貨:2021 年 75.9(待售+在建+用地)→ 2024 年 220.3(在建房地 108.1、營建用地含預付 55.5、待售 56.7)

- 可支配現金:2022 年 14.29 → 2024 年 15.49

- 可支配流動比:2023 年 62.89% → 2024 年 17.51%(積極投資與存貨擴張所致)

解讀:2024 年顯著擴大土地與在建資產,為 2025~2028 年推案與認列鋪底。資本運用轉入「備戰期」,交屋入帳後預期流動比回升。

區域市場與布局

- 市場高度集中台灣本地,尤其雙北、台中核心區;南台灣由齊功建設帶動都更案源。

- 布局策略強調「都會站點化」:捷運站/樞紐周邊與成熟生活圈優先。

客戶結構與價值鏈定位

- 客戶類別:自住型(核心)、置產投資客、企業租賃客、商用租戶。

- 價值鏈定位:上游土地取得與都更整合、工程端(耀霖+外部甲級營造)、中游銷售與金融串接、下游物業管理與保全運營。

- 議價力與整合度:都更/危老管道與工程掌控度提升,形成成本與交付雙優化;以 CRM 與代租代管提升客戶生命周期價值。

建案與工程資訊

圖(3)推案執行狀況(資料來源:新美齊公司網站)

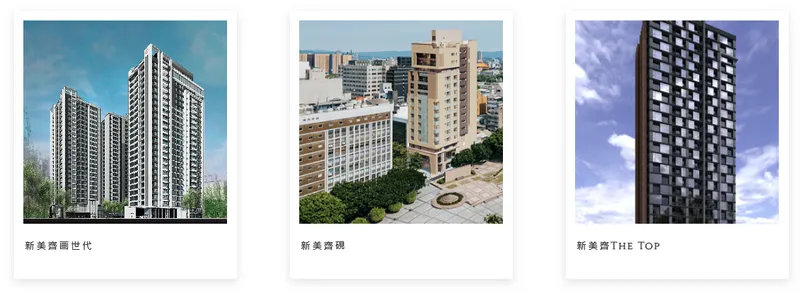

近期完工與交屋重點

- 新美齊心居(南港)︰2023 年完工,總銷約 12 億元,完銷。

- 新美齊心岳(天母)︰2023 年完工,總銷約 16 億元,近完銷。

- 新美齊-硯(西門危老)︰2024 年完工,總銷約 3.6 億元,銷售率 98%。

圖(4)建築風格(資料來源:新美齊公司網站)

主要在建與規劃

- 新美齊-畫世代(府中站都更)︰總銷 146 億元;公司分回收入預估 89.1 億元;2025 年完工交屋;截至 2025/3 銷售率 98%。

- 新美齊 The Top(三重水岸都更)︰總銷約 39.4 億元;2026 年完工;銷售率 100%。

- 台中 14 期仁平段(自建)︰總銷約 28.5 億元;2028 年完工。

- 三重頂崁段(都更)︰預計 2026Q2 取照。

- 高雄齊功案(都更)︰預計 2026Q2 取照。

- 新店寶元段(危老)︰預計 2026Q3 取照。

- 台中七期惠仁段(都更)︰預計 2026Q4 取照。

- 台中機捷溝背段(自建)︰預計 2025Q3 取照。

資產可售:投資性不動產約 4.4 億元、待售房地(含店舖)約 6.8 億元。

圖(5)新美齊台中 14 期案(資料來源:新美齊公司網站)

競爭態勢與市場地位

- 同業對手:三地開發、雋揚、名軒、寶徠等,以及台北市核心建商(華固、宏盛、皇翔、冠德等)。

- 差異化優勢:

- 區位精選與都更整合能力(降低土購重資產壓力,放大可開發量體)。

- 垂直整合供應鏈(耀霖工程、物業、保全、CRM),品質與交付一致。

- 品牌與產品口碑(Jade 系列美學與品質歷年獎項與口碑背書)。

- 高完銷率與銷售節奏控制(畫世代 98%、The Top 100%)。

- 持續性:以 SOP 工法與 ESG/綠建築深化規格,配合物管服務,形成可復用的開發模板與品牌信任閉環。

近期重大事件與資本運作

- 2024.11.28:完成 10.5 億元無擔保可轉債,轉換價 26.1 元。

- 2025.03.18:法說重申 2025~2028 認列節奏(畫世代、The Top、台中 14 期);同日揭露 2024 年 EPS 1.20 元,擬配息 0.08 元、配股 0.16 元。

- 2025.08.12:董事會決議發行「一一四年度有擔保普通公司債」上限 6 億元、5 年期;同月調整第四次無擔保轉債轉換價至 25.9 元。

- 2025.08~09:市場聚焦畫世代交屋時程,預期取得使照後進入大量認列;法人估 2025 年 EPS 有機會上看 5~8 元,視交屋節奏落點而定。

策略性解讀:公司以債券工具維持資本彈性,對應高強度在建與土地備料期;交屋高峰年將回補現金與降低槓桿壓力。

原物料與成本變化

- 原物料(鋼筋、水泥、砂石、玻璃、裝修)價格自 2023~2024 年走升,2025 年供需轉趨平衡、價格回落至相對合理區間。

- 成本應對:長約採購、工程設計節材、工序標準化與議價能力導入;售價策略上以品牌溢價與產品附加價值吸收成本壓力。

風險與機會:大環境評估

- 利多

- 都市更新/危老政策推進,核心區土地稀缺性持續抬升產品議價。

- 品牌力與高完銷循環降低庫存風險,物管穩定現金流改善波動。

- 壓力

- 利率與融資條件影響購屋負擔與建商資金成本。

- 工程與原物料成本波動,毛利率管理需持續精進。

- 負債比與在建資產高峰期,對資金調度與財務費用形成壓力。

公司回應:調整推案節奏、保留資本彈性(債券工具)、提升工程與供應鏈掌控度,以「品質+現金流+節奏」三項並行控風險。

未來發展策略

短期(1-2 年)

- 營運目標:確保「畫世代」順利交屋認列,提升現金回流與降低槓桿;維持高完銷率與毛利穩定。

- 產能配置:加速三重頂崁、高雄齊功、台中機捷與七期等案之設計與請照進度。

- 市場策略:聚焦雙北核心圈與台中成熟生活圈;價值帶動型小宅與高質感中坪數產品並行。

- 財務規劃:運用公司債/可轉債平衡資金結構,管控利息費用與展期節奏。

中長期(3-5 年)

- 投資佈局:穩定每年 60~80 億元推案量,維持都更與危老案源池;逐步擴大中、南部據點。

- 技術路徑:智慧建築、綠建築標準深化,導入社區能源管理與低碳材料,厚植 ESG 實務。

- 產品線:持續雕琢小宅機能化與高端精品雙線;以物管服務與租賃管理延伸長尾收入。

- 組織擴張:工程垂直整合(耀霖)+運維雙中台(物管/保全+CRM),形成可規模化複製能力。

- 永續目標:社區零碳示範與建築碳足跡管理;城市更新與韌性社區建置成為品牌識別。

投資觀點與價值評估

- 成長引擎:2025 年「畫世代」交屋入帳為關鍵,2026 年 The Top、2028 年台中 14 期接續,2025~2028 年業績可見度高。

- 防禦結構:物管、保全與租賃形成穩定現金流,CRM 提升銷售效率與客戶經營品質。

- 關鍵變數:交屋時程、融資成本、房市交易動能;公司以節奏控管與資本工具應對。

- 同業比較亮點:高完銷率、都更整合力、工程與服務垂直整合,提升毛利韌性與品牌黏著。

重點整理

- 公司已完成從電子製造轉型為建設與資產經營綜合平台,聚焦雙北與台中核心圈。

- 2025 年「畫世代」交屋為營運轉折點,銷售率 98%、預估分回收入 89.1 億元,配合後續個案形成多年認列序列。

- 區位、工程與物管三位一體,導入 SOP 與 ESG/智慧建築標準,建立可複製的品質體系。

- 資本策略以公司債與可轉債維持彈性,應對在建與土地高峰期;交屋後流動比預期回升。

- 風險在於利率與成本變動、交屋認列節奏;公司以節奏管理與供應鏈整合降低波動。

- 中長期以都更與危老案源池+營運資產管理,形成「銷售認列+租賃現金流」雙引擎。

參考資料說明

公司官方文件

- 新美齊股份有限公司 2025 年第一次法人說明會簡報(2025.03.18)。本研究擷取推案進度、存貨與土地配置、營收結構與資金規劃等重點,作為未來認列與資本策略研判之主要依據。

- 新美齊股份有限公司 2024 年度財務報告。本文之營收、毛利率、費用率、稅後淨利與 EPS 等數據,皆以該財報為準。

- 新美齊公司公告與轉債/公司債相關決議(2024.11-2025.08)。用以說明資本結構調整與流動性管理策略。

研究報告

- 券商與機構投資人研究報告(2025.03-2025.09)。提供對 2025~2028 年推案與 EPS 區間評估,作為情境假設與盈餘敏感度參考。

- 產業與房市研究資料(2024-2025)。用以比對都更與危老政策推進、區域價格與成交結構變化。

新聞報導

- 經濟日報產業專題(2024.11-2025.08)。參照公司購地動態、法說重點與市場反應。

- 主流財經與市場資訊平台月營收與公告整理(2024.11-2025.08)。追蹤營收年增/月增與法人估值脈動。

永續與認證

- 建築與社區相關獎項與認證(2014-2024)。作為產品品質與 ESG 的外部驗證依據,包含國內外建築獎與零碳標竿評選成果。

(註:上述參考資料皆依公開可得之官方文件、研究報告與新聞資料於 2024 年至 2025 年間整理,時間標註以來源可得資訊為準。)