京元電子(2449):AI 晶片測試龍頭的轉型與成長之路

公司概要與發展歷程

京元電子股份有限公司(KYEC,股票代號:2449)成立於 1987 年 5 月,總部位於新竹市,是台灣知名的半導體封裝測試企業。經過近四十年的發展,京元電子已成為全球最大的 CIS(影像感測器)測試廠之一,並在 AI 晶片測試領域建立領先地位。

公司主要業務涵蓋半導體晶圓測試與成品 IC 測試兩大部分,提供包括邏輯 IC、混合信號 IC、記憶體 IC、無線網路 IC、驅動 IC 及 IC 預燒(Burn-In)測試的多元服務。除此之外,京元電子還整合提供晶圓研磨、切割及捲帶包裝等後段製程服務,形成前段晶圓測試加後段成品測試及服務的完整產業鏈。

公司總資本額約 122.27 億台幣,員工數量約 9,472 人,於 2001 年 5 月 9 日在台灣證券交易所掛牌上市。截至 2024 年底,公司市值達 1,363.36 億新台幣,為台灣半導體測試業的重要指標企業。

發展歷程與重要里程碑

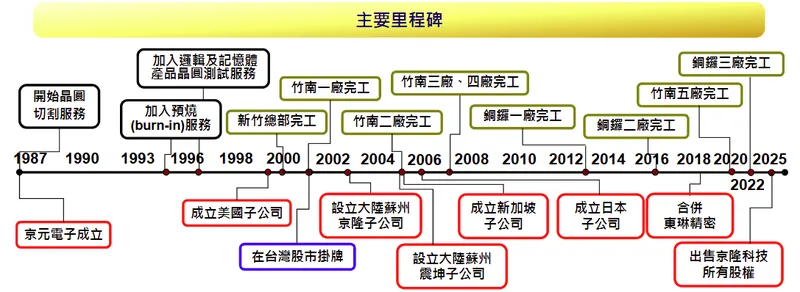

圖(1)主要里程碑(資料來源:京元電子公司網站)

京元電子的發展軌跡緊扣台灣半導體產業成長脈動:

草創期(1987-2000):1987 年公司成立,專注於半導體封裝與測試業務。1990 年代陸續擴大產能,開始提供先進的晶圓及封裝測試服務。2000 年新竹總部建成,作為公司營運與技術研發核心基地。

上市發展期(2001-2010):2001 年正式於台灣證券交易所掛牌上市。2004 年成立新加坡分公司,擴展國際市場。2006 年成立日本分公司,進一步強化亞太區業務布局。

技術深化期(2010-2020):2013 年公司開始從事 CIS 感測器的測試生產業務,擴展產品種類與技術深度。2018 年合併旗下合資企業東琳精密股份有限公司,強化封裝測試整合能力。

AI 轉型期(2020 迄今):近年來,京元電子持續擴建竹南與銅鑼等生產據點,包括竹南五廠的完工,持續提升產能以因應全球 AI 晶片需求成長。

產品系統與應用領域

京元電子作為專業的半導體測試代工廠,主要提供三大核心服務:

晶圓測試服務

晶圓測試為京元電子的重要業務之一,2024 年營收佔比達 35.6%。此服務主要針對晶圓製造完成後的電性測試與品質檢驗,確保晶片符合設計規格。公司在高階晶圓測試領域具備領先技術,特別是在 AI 晶片與高功率產品的測試方面。

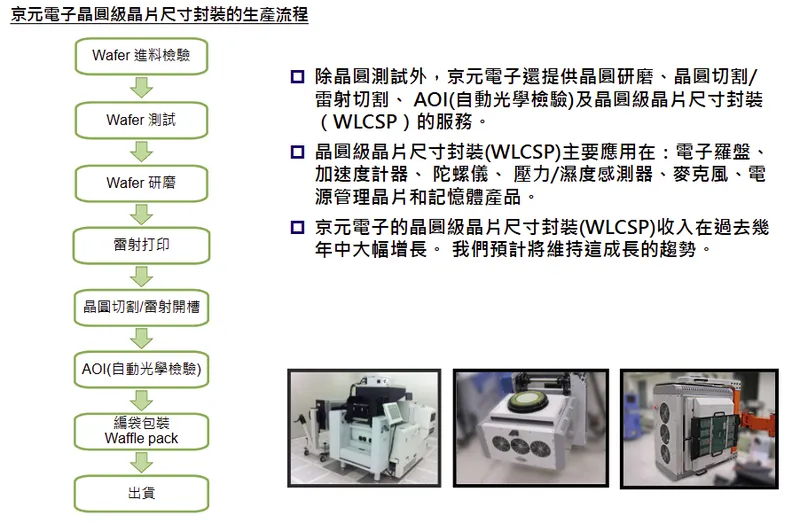

圖(2)提供晶圓級晶片尺寸封裝(WLCSP)的一站式服務方案(資料來源:京元電子公司網站)

IC 成品測試服務

IC 成品測試為公司最大營收來源,2024 年佔比達 45.5%。服務範圍涵蓋邏輯 IC、混合信號 IC、記憶體 IC、無線網路 IC 等多種產品的功能性測試與可靠度測試。公司特別在高功率 Burn-In 預燒測試方面建立技術優勢。

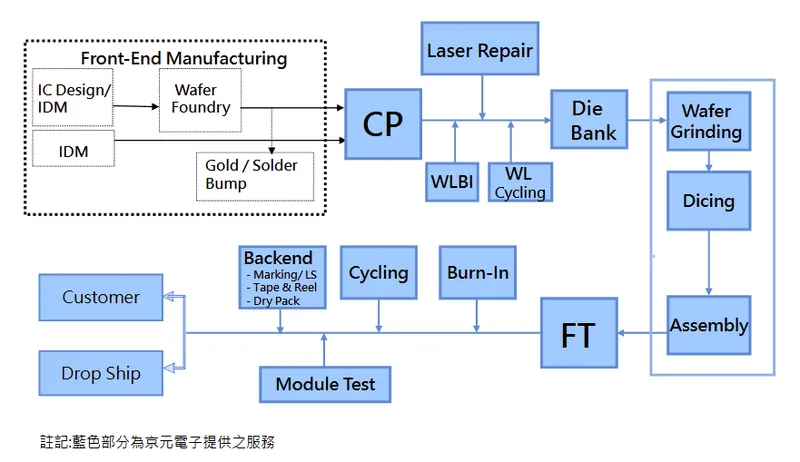

圖(3)IC 製造流程(資料來源:京元電子公司網站)

封裝與其他服務

包含封裝服務(7.8%)、預燒服務(5.6%)及其他服務(5.5%),提供晶圓研磨、切割、捲帶包裝等完整後段製程服務。

營收結構與市場布局

產品營收結構分析

應用領域分布

消費性電子領域仍為最大宗,佔比 35.7%,主要包括智慧型手機、平板電腦、穿戴裝置等產品的晶片測試。通訊領域次之,佔比 23.7%,受惠於 5G 基站晶片及相關通訊設備需求。資料處理領域佔比 20.3%,主要來自 AI 晶片與高效能運算晶片的測試需求,成為公司重要成長動能。

客戶群體與競爭優勢

主要客戶結構

京元電子的客戶群涵蓋全球主要 IC 設計與半導體大廠:

美系客戶:輝達(NVIDIA)為最重要客戶,因 AI 晶片需求強勁,京元電子承擔大量 GPU 晶片測試訂單,甚至獲得其新世代產品的獨家 Burn-in 老化測試及成品測試服務。其他重要客戶包括高通(Qualcomm)、AMD、Marvell 等。

亞洲客戶:聯發科(MediaTek)為京元電子台灣最大單一客戶,聯發科的手機 SoC 和車用晶片測試占很大比例。其他客戶包括豪威科技(OmniVision)等感測器大廠。

核心競爭優勢

京元電子在產業中的競爭優勢主要體現在以下幾個面向:

技術研發實力:公司擁有超過 35 年的測試技術經驗,持續投入新產品開發,特別是 AI 晶片測試技術。具備產品客製化能力,可快速回應市場需求。

自製設備能力:京元電子具有自行研發與製造部分測試機台的能力,降低設備成本約為外購的 1/3,提高投資效益與測試靈活性。

高功率測試技術:公司能提供高達 2,000 瓦以上的預燒老化測試,尤其獲得輝達 AI 晶片訂單青睞,成為其獨家 Burn-in 供應商。

完整服務能力:提供從晶圓初測到後段 IC 成品測試、晶圓切割、研磨與包裝的一站式服務,整合度高且具備少量多樣的客製化測試能力。

圖(4)自製測試設備(資料來源:京元電子公司網站)

生產基地與產能配置

全球生產布局

京元電子在台灣設有三大主要生產基地:

新竹總部及廠區:為公司策略重心與研發中心,主要負責技術開發及部分 CIS 感測器晶片的封測。

苗栗竹南廠:承擔主要晶圓測試及 IC 後段封測產能,包括竹南一廠至五廠,為公司最大生產基地。

苗栗銅鑼廠:重點發展 MEMS(微機電系統)、高階晶圓測試及與聯發科相關的晶片測試服務,包括銅鑼一廠至三廠。

產能擴充計畫

面對 AI 晶片測試需求爆發,京元電子積極擴充產能:

2025 年資本支出:公司將資本支出由原先預估的 218 億元新台幣大幅調升至 370 億元,創歷史新高。資本支出重點包括購置先進測試設備、新建及擴建廠房。

新廠建設:銅鑼廠四期廠房興建案於 2025 年 6 月啟動,計劃投資約 12.98 億元新台幣,預計 2027 年 10 月完工。此廠房主要用於擴充高階 AI 晶片測試產能。

海外布局:公司積極評估在新加坡、馬來西亞等東南亞國家設立生產基地,以實現「Taiwan+1」策略,分散供應鏈風險。

營運表現與財務分析

近期營收概況

京元電子 2025 年營運表現強勁,受惠於 AI 晶片測試需求激增:

2025 年 7 月營收:達 29.18 億元新台幣,較去年同期成長 24.47%,月增 3.66%。

2025 年上半年營收:累計 156.77 億元,年增率約 25.2%,創歷年同期新高。

每股盈餘表現:2025 年上半年 EPS 達 5.29 元,創歷年同期新高。

獲利能力分析

毛利率表現:2025 年第二季毛利率達 35.5%,較前季略增,反映 AI、高階顯卡及手機晶片等產品稼動率提升帶動。

營業利益率:公司營業費用控制得宜,營業利益率維持穩定水準。

成本控制:透過自製設備及智慧製造導入,持續提升生產效率,降低單位測試成本。

產業趨勢與市場機會

AI 晶片測試需求爆發

全球 AI 人工智慧趨勢持續推升半導體需求,特別是輝達、聯發科及高通等大型 AI 和 HPC 晶片設計商的迅速成長需求成為京元電子主要收益來源。2025 年京元電子 AI 測試營收佔比預計由 2024 年的 15-20% 提升至 30% 以上,帶來強勁業績增長。

高功率測試技術需求

隨著 AI 晶片算力與功率持續提升,高功率 Burn-in 測試需求激增。京元電子在此領域的技術領先優勢,使其成為輝達 Blackwell 系列等新一代 AI 晶片的主要測試廠商。

車用電子市場成長

全球汽車市場逐漸回溫,車用半導體市場規模預計 2027 年達 807 億美元,年複合增長率約 11%。京元電子車用晶片測試業務同步成長,佔營收比重達 12.3%。

競爭態勢分析

主要競爭對手

京元電子面臨的主要競爭對手包括:

台灣封測大廠:日月光半導體(ASE)為全球最大封測廠,市占率約 45%;矽品精密工業(SPIL)主要專注封裝業務;力成科技在記憶體封測市場具強勢地位。

國際競爭者:韓國韓亞微電子、中國長電科技、華天科技等業者近年展現快速成長的追趕態勢。

市場地位

京元電子在全球封測市場排名第九,市佔率約 2%。雖然整體市占率不高,但在特定領域如 CIS 影像感測器測試及 AI 晶片測試市場具有領先地位。

未來發展策略

短期發展計畫(1-2 年)

產能擴充:完成竹南五廠、銅鑼四廠等新產線建設,大幅提升 AI 晶片測試產能。

技術升級:持續投入高功率 Burn-in 測試設備,強化 AI 晶片測試技術領先優勢。

客戶深化:深化與輝達、聯發科等重要客戶的合作關係,擴大測試服務範圍。

中長期發展藍圖(3-5 年)

海外布局:在新加坡、馬來西亞等地建立生產基地,實現全球供應鏈分散。

技術創新:開發下一代測試技術,因應更高算力 AI 晶片的測試需求。

市場拓展:擴大車用電子、工業應用等新興市場的測試服務。

重點整理

京元電子作為台灣重要的半導體測試廠,已成功把握 AI 晶片測試市場的爆發性成長機會。公司憑藉其技術優勢、自製設備能力及與國際大廠的緊密合作關係,在全球 AI 晶片測試市場建立領先地位。

核心優勢:專注 IC 測試服務,技術深度強,特別在高功率 Burn-in 老化測試及 AI 高階晶片測試擁有獨特優勢。

成長動能:AI 晶片測試需求爆發,2025 年 AI 業務占比有望提升至 30% 以上,成為營收新動能。

產能布局:大幅提升資本支出至 370 億新台幣,積極擴充高階測試產能,並規劃海外設廠分散風險。

財務表現:2025 年上半年營收年增 25%,EPS 達 5.29 元創新高,營運表現亮眼。

未來展望:隨著 AI、車用電子等新興應用持續成長,京元電子憑藉技術優勢與產能擴充,有望維持長期穩健成長。

參考資料說明

公司官方文件

-

京元電子股份有限公司 2025 年第一季投資人簡報(2025.02)。本研究主要參考該簡報的公司基本資料、業務範疇、客戶結構、產能配置及未來展望等資訊。

-

京元電子股份有限公司 2024 年年報及各季財務報告。本文的財務分析主要依據相關財報,包含營收結構、獲利能力、資本支出等關鍵數據。

產業研究報告

-

各大券商產業研究報告(2024-2025)。包括元大投顧、富邦證券、凱基證券等機構對京元電子的產業分析報告,提供市場地位、競爭優勢及未來展望的專業評估。

-

Gartner 全球半導體市場研究報告(2024)。該報告提供全球前 50 大半導體公司排名及市場分析,協助了解京元電子的客戶結構。

新聞報導

-

各大財經媒體專題報導(2024-2025)。包括工商時報、經濟日報、科技新報等媒體對京元電子營運表現、擴廠計畫及 AI 業務發展的深度報導。

-

證券市場相關新聞(2025)。針對京元電子股價表現、法人評價及市場反應的即時報導。

註:本文內容主要依據 2024 年至 2025 年的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。