圖(1)個股筆記:4979 華星光(圖片素材取自個股官網)

更新日期:2025 年 06 月 17 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入剖析華星光通 (4979) 這家專注於光通訊主動元件與光模組設計製造的公司。華星光通成功轉型,聚焦北美市場資料中心與 AI 伺服器市場,並掌握從晶粒到光模組的整合能力,積極布局 800G 光模組 / 1.6T 光模組、CPO (共同封裝光學)、矽光子等前瞻技術。公司以 Marvell 為核心客戶,並擴展至 Google、Microsoft 等 CSP 大廠,受惠於 AI 需求強勁,北美市場營收佔比高達 91%。2025 年新廠投產將進一步提升高速產品供應能力,營運表現亮眼,2025 年第一季營收獲利創下新高,展現強勁成長動能。未來成長動能主要來自資料中心高速光模組、CW Laser 代工、光學引擎以及新興應用如 LiDAR。總體而言,華星光通受惠於 AI、資料中心、高速光通訊、矽光子等熱門題材,前景可期。

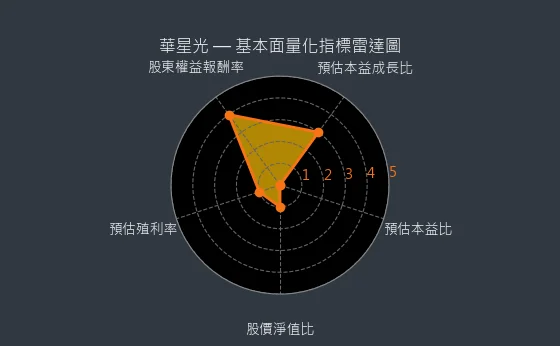

圖(2)4979 華星光 基本面量化指標雷達圖(本站自行繪製)

圖(3)4979 華星光 質化暨市場面分析雷達圖(本站自行繪製)

華星光通科技股份有限公司(LuxNet Corporation,股票代號:4979)成立於 2001 年 11 月 15 日,總部位於台灣桃園市中壢區合江路 6 號,為一家專注於光通訊主動元件及光模組設計、研發與製造的高科技公司。公司實收資本額約新台幣 20 億元,由董事長簡惠敏領導,擁有約 455 名員工,其中包含 27 名專業研發人員,致力於光電半導體領域的技術創新。公司網址為 http://www.luxnetcorp.com.tw/。

華星光通的創立團隊來自美國加州費利蒙,匯集了來自 SDL、惠普(HP)及安捷倫(Agilent)等國際大廠的電子元件設計與製造專家,奠定了公司深厚的技術基礎。自 2001 年在台灣設立法人後,公司逐步擴展產品線與產能,從初始的光通訊晶粒,延伸至次模組(Sub-Assembly)及光收發模組的代工服務,逐步在光通訊產業鏈中建立重要地位。

歷經多次增資擴股,華星光通的資本規模持續壯大,反映其組織結構與營運策略的調整與成長。近年來,公司更積極轉型,降低自有品牌比重,聚焦於為國際品牌廠提供代工(ODM/OEM)服務,特別是鎖定北美資料中心市場,此策略轉向成功帶動公司營運重回成長軌道。

公司基本概況

華星光通目前股價為 149.0 元,預估本益比為 33.81,預估殖利率為 0.48%,預估現金股利為 0.72 元。報表更新進度包含月報與季報。

圖(4)4979 華星光 EPS 熱力圖(本站自行繪製)

EPS 熱力圖顯示了華星光通歷年 EPS 的預估變化,可作為評估公司獲利能力的參考。

觀察華星光通的股價走勢,可見其股價在過去一段時間內的波動。

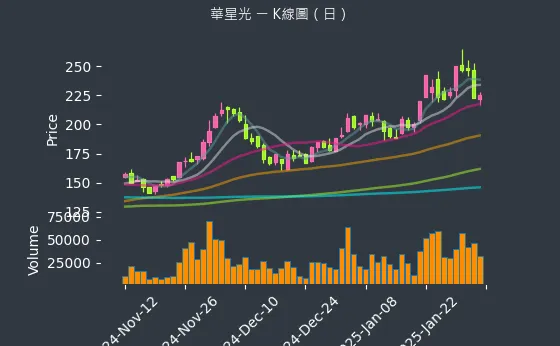

圖(5)4979 華星光 K 線圖(日)(本站自行繪製)

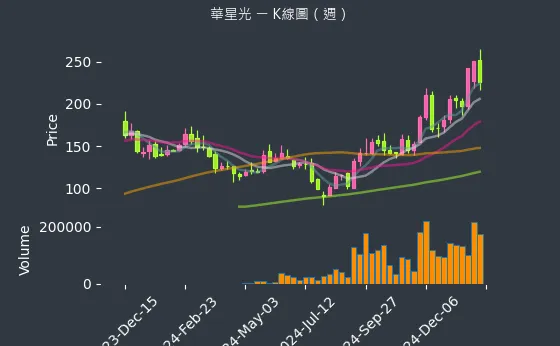

圖(6)4979 華星光 K 線圖(週)(本站自行繪製)

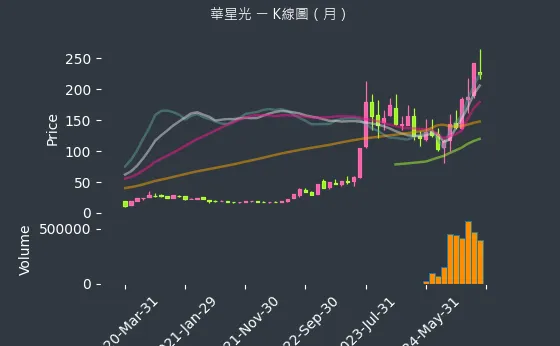

圖(7)4979 華星光 K 線圖(月)(本站自行繪製)

日、週、月 K 線圖分別呈現了華星光通股價在不同時間跨度下的變化趨勢。

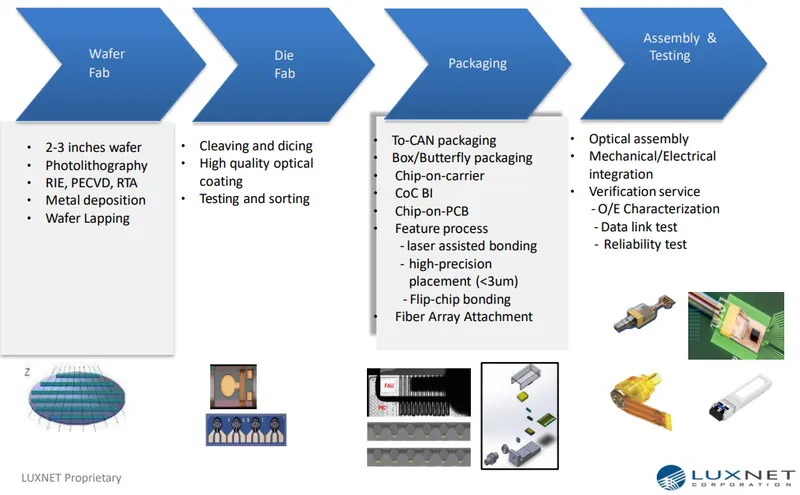

技術實力與製程能力

華星光通的核心競爭力在於其完整的技術整合能力,從上游的磊晶、晶粒製程,到中游的封裝測試,再到下游的光模組組裝,皆具備自主技術與生產能力。

圖、技術及封裝能力 [一](資料來源:華星光公司網站)![華星光技術及封裝能力[二]](https://uc913.com/wp-content/uploads/PO35310-2.webp)

圖(8)技術及封裝能力 (二](資料來源:華星光公司網站)

核心技術優勢

公司的技術優勢主要體現在以下幾個面向:

-

完整技術整合:掌握從晶片設計到光模組製造的完整流程。

-

先進封裝技術:提供 TO-CAN、Box/Butterfly 等多樣化封裝方案,並積極布局 Chip-on-Chip(COC)、共同封裝光學(Co-Packaged Optics, CPO)等前瞻技術。

-

精密組裝能力:具備高精度的光學對位與組裝能力,確保產品性能。

-

低成本製造:透過製程優化與規模經濟,提供具成本效益的解決方案。

製程能力涵蓋

華星光通的製程能力涵蓋:

-

晶圓製造:擁有 2-3 吋晶圓製程能力,包含磊晶生長(Epitaxy)、光刻(Photolithography)及蝕刻(Etching)等關鍵技術。

-

封裝技術:提供 TO-CAN、Box/Butterfly 等多種傳統封裝,並發展高速平行光學引擎所需的 COC 封裝。

-

測試能力:建置完整的光電特性分析、高速訊號測試及產品可靠度驗證能力。

主要產品線與應用領域

華星光通的產品組合專注於光通訊產業的核心元件與光模組,主要可分為三大類別:

光通訊主動元件

此類別為公司核心技術所在,包含:

-

雷射二極體(Laser Diode, LD):作為光訊號的發射源,提供不同波長與功率的產品。涵蓋 FP LD、DFB LD 等類型。

-

光偵測二極體(Photo Diode, PD):用於接收光訊號並轉換為電訊號,包含 PIN PD 及 APD 等。

-

光學次模組(Optical Sub-Assembly, OSA):將 LD 或 PD 晶粒與其他光學元件(如透鏡、濾光片)封裝在一起,形成功能性的光學組件,如 TO-CAN 封裝、蝶式(Butterfly)封裝、COB(Chip on Board)封裝等。

-

高速平行光學引擎(Parallel Optical Engine):採用 COC 等先進封裝技術,整合多通道的 LD/PD 陣列與驅動 IC,應用於高速光收發模組。

光收發模組(Optical Transceiver Module)

華星光通提供光收發模組的代工服務,產品速度涵蓋:

-

100G 至 400G:目前市場主流規格,應用於資料中心內部互連及電信網路。

-

800G 光模組:因應 AI 運算需求爆發,2024 年起需求快速增長,預計 2024 至 2026 年間需求年增率達 89%。華星光為此規格的重要供應商。

-

1.6T 光模組:下一代高速傳輸規格,預計 2026 年進入市場,華星光已積極布局相關技術。

-

3.2T 及以上(透過 CPO):公司投入 CPO 技術研發,目標支援未來更高速的傳輸需求,預計 2-3 年內量產。

代工服務(Foundry Service)

憑藉完整的製程能力,華星光通亦提供專業代工服務:

-

OEM 製造服務:依客戶設計進行生產製造。

-

ODM 設計服務:協助客戶進行產品設計與製造。

-

Foundry 代工服務:提供磊晶、晶粒製程等代工服務,特別是雷射晶片代工業務快速成長。

產品應用領域

華星光的產品廣泛應用於多個高成長領域:

-

AI 伺服器與資料中心:為最重要的應用市場,佔公司營收 60% 以上。高速光模組、光學引擎等產品支援資料中心內部及跨資料中心的高速傳輸。

-

電信網路:長距離光模組應用於 5G 基礎建設及骨幹網路的光纖傳輸系統。

-

自駕車感測系統:與客戶合作開發光圈模組(Light Aperture Module),應用於自駕車光達(LiDAR)感測技術,利用光機電整合封裝提升感測性能。此市場預計從 2023 年的 1.4 億美元成長至 2029 年的 30 億美元。

-

新興高速光學封裝:CPO 及 COC 等技術,為資料中心及高效能運算(HPC)提供低功耗、高密度的解決方案。

營運表現與市場分析

營收分析

根據 2023 年財報資料,華星光通的產品營收結構如下:

-

光通訊主動元件及光模組:佔比約 93%,為公司最主要的營收來源。

-

晶粒:佔比約 5%,包含自用及對外銷售 / 代工。

-

其他產品:佔比約 2%。

此結構突顯公司高度專注於光通訊主動元件與光模組的核心業務。

區域市場分析

華星光的銷售市場高度集中於北美市場,2023 年區域營收分布如下:

-

北美市場:佔比高達 91%,主要受惠於美國資料中心、雲端運算及 AI 應用對高速光模組的強勁需求。

-

中國市場:佔比約 4%。

-

台灣市場:佔比約 3%。

顯示公司營運重心已成功轉向需求蓬勃的北美市場。

客戶群體分析

華星光通的客戶結構以國際大廠為主,主要合作夥伴包括:

-

網通晶片大廠:美國 邁威爾(Marvell)為最核心的客戶,雙方在 CPO 及高速光模組領域有深度合作。

-

雲端服務供應商(Cloud Service Provider, CSP):已成功打入 Google、微軟(Microsoft)等 CSP 供應鏈,並持續拓展新客戶,預計 2025 年 CSP 客戶數將從 1 家增加至 2-3 家。根據 2025 年 4 月的新聞指出,華星光打入新的 CSP (雲端服務供應商),2025 年客戶數有望增加。

-

通訊設備商:思科(Cisco)、惠普(HP)等亦為重要客戶。

穩固的客戶關係,特別是與 Marvell 的深度合作,是華星光通在市場上的重要競爭優勢。

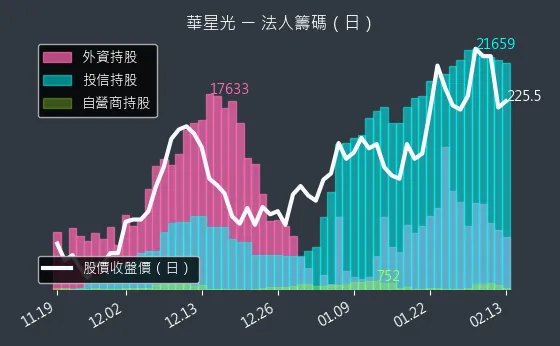

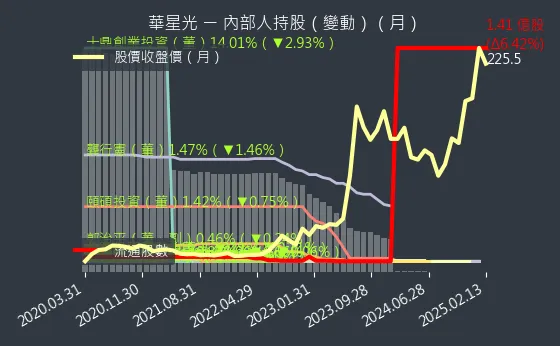

觀察華星光通的法人籌碼、大戶籌碼與內部人持股變化,可作為評估市場對公司信心的參考。

圖(9)4979 華星光 法人籌碼(日)(本站自行繪製)

圖(10)4979 華星光 大戶籌碼(週)(本站自行繪製)

圖(11)4979 華星光 內部人持股(月)(本站自行繪製)

產業鏈定位與上下游關係

華星光通在光通訊產業鏈中扮演關鍵元件供應商的角色:

-

上游:主要原物料包括磊晶片、光罩、化學氣體、基板、金屬材料、封裝零組件(如基座、封蓋、透鏡)、驅動 IC、放大器、印刷電路板等。供應商涵蓋國際大廠如 JDS Uniphase、Sumitomo Electric、Avago(現為 Broadcom)、Finisar(現為 Coherent),以及台灣股票本地供應商如前源、前鼎、F-眾達、創威、光聖等。原物料成本,特別是晶片與晶粒,對公司成本結構影響顯著。目前全球半導體及高階光學材料供應偏緊,價格維持高檔。

-

下游:主要為網通晶片廠、通訊設備商、雲端服務供應商及資料中心運營商。華星光的產品被整合進客戶的交換器、路由器、伺服器及光傳輸系統中。

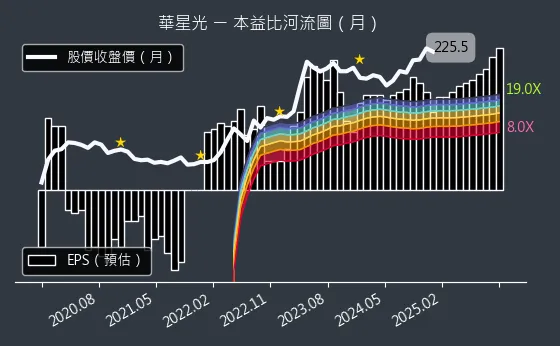

圖(12)4979 華星光 本益比河流圖(本站自行繪製)

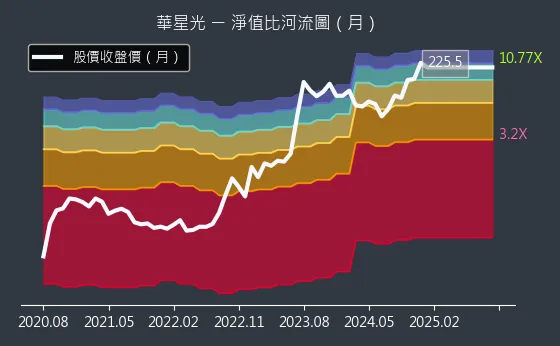

圖(13)4979 華星光 淨值比河流圖(本站自行繪製)

本益比河流圖與淨值比河流圖分別呈現了華星光通歷年的本益比與淨值比變化,可作為評估股價合理性的參考。

圖(14)4979 華星光 營收趨勢圖(本站自行繪製)

營收趨勢圖呈現了華星光通過去一段時間的營收變化情形,可作為評估公司成長動能的參考。

圖(15)4979 華星光 獲利能力(本站自行繪製)

獲利能力圖表呈現了華星光通的毛利率、營益率與純益率等指標變化,可作為評估公司獲利效率的參考。

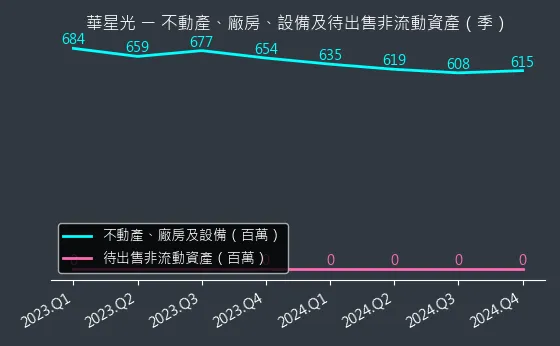

圖(16)4979 華星光 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

不動產、廠房、設備及待出售非流動資產變化圖顯示了華星光通資本支出的變化,若該資本佔比不斷增加的情況下,即可見出公司擴張的跡象,該指標為領先指標。

圖(17)4979 華星光 合約負債(本站自行繪製)

合約負債代表公司的預收款項,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

圖(18)4979 華星光 存貨與平均售貨天數(本站自行繪製)

存貨與平均售貨天數呈現了華星光通的存貨管理效率。

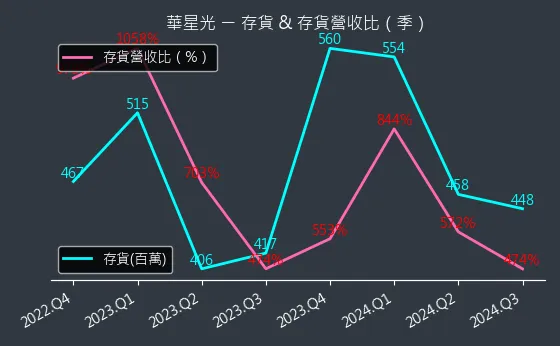

圖(19)4979 華星光 存貨與存貨營收比(本站自行繪製)

存貨與存貨營收比呈現了華星光通的存貨狀況與營收的關聯性。

圖(20)4979 華星光 現金流狀況(本站自行繪製)

現金流狀況圖表呈現了華星光通的現金流量,現金流量越高,代表公司的資金利用率越高,資金流向越好。

圖(21)4979 華星光 杜邦分析(本站自行繪製)

杜邦分析圖表呈現了華星光通的財務狀況,財務狀況越好,代表公司的獲利能力越好。

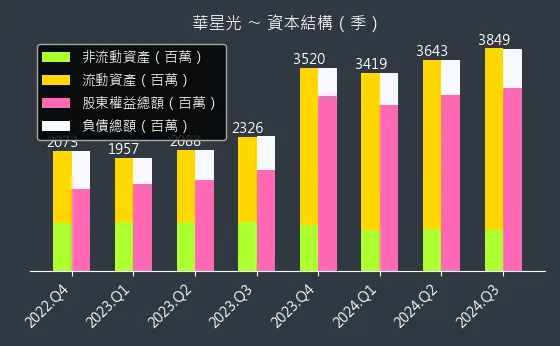

圖(22)4979 華星光 資本結構(本站自行繪製)

資本結構圖表呈現了華星光通的資本來源,資本來源越多,代表公司的資本配置越健康。

圖(23)4979 華星光股利政策(本站自行繪製)

公司的股利政策可作為評估投資價值回報的參考。

生產基地與擴產計畫

華星光通的主要生產基地集中於台灣桃園市中壢區,並積極進行擴產計畫以應對市場需求。

現有生產基地

-

中壢合江路總部 / 廠房:包含部分研發、行政及晶粒生產與測試產線。

-

中壢松江路廠房:主要負責光模組組裝與測試產線。

產能擴充計畫

為因應 AI 與資料中心帶來的強勁需求,華星光通正積極執行擴產計畫:

-

總部四樓無塵室擴建:已於 2025 年初完成建設,擴大現有製造能力。根據 2025 年 3 月的新聞指出,華星光新無塵室預計 2025 年初完工。

-

新廠房建設:於總部附近(距離約 700 公尺)購入新廠房,預計 2025 年 7 月完成設備進駐與產能佈建,2025 年第三季正式投產。根據 2025 年 4 月的新聞指出,新購入廠房將在 2025 年下半年完成設備與產能佈建。此新廠將重點服務 AI 與資料中心相關高階產品。

-

投資規模:整體廠房與設備投資約新台幣 5 億元,預計在 4 年內回收。

目前公司光模組及連續光波雷射(CW Laser)產能已滿載,擴產計畫的完成將有效緩解產能瓶頸,提升 800G 光模組及 1.6T 光模組等高速產品的供應能力。

財務分析與近期營運分析

華星光通近年營運表現隨著策略轉型與市場需求增長而顯著改善。

2023 年營運分析

-

全年營收達新台幣 30.99 億元(統計至前 11 個月),較 2022 年同期大幅成長 16.4%。

-

稅後淨利達 3.81 億元,年增率 32.8%。

-

每股盈餘(EPS)為 0.93 元。

2025 年第一季營運表現

-

第一季合併營收:達新台幣 10.67 億元,年增 62.63%,創近 9 年單季新高。根據 2024 年 4 月的新聞指出,華星光 1Q24 合併營收 10.67 億元,年增 62.63%,創 9 年新高。

-

3 月單月營收:達新台幣 3.76 億元,月增 2.64%,年增 42.8%,創近 16 個月新高。根據 2024 年 4 月的新聞指出,華星光 3 月營收 3.76 億元,年增 42.8%,創近 16 個月新高。

-

第一季自結稅後淨利:達新台幣 2.1 億元(Q1 EPS 為 1.52 元反推),根據 2025 年 4 月的新聞指出,華星光 3 月稅後淨利 8,100 萬元,年增 102.5%,單月 EPS 為 0.58 元,首季 EPS 達 1.52 元,創近 9 年單季新高。

-

第一季每股盈餘(EPS):合計達 1.52 元,創近 9 年單季新高。

亮眼的財務數據反映 AI 及資料中心需求對公司營運的強力拉動。

資金籌措活動

為支應擴產計畫及研發所需,華星光通近期積極進行資金籌措:

-

發行可轉換公司債(CB):2024 年 10 月決議發行國內第三次及第四次無擔保轉換公司債,總額上限分別為 6 億元與 2 億元。

-

辦理現金增資(SPO):2024 年初啟動現增計畫。

-

規劃私募:2025 年 3 月董事會決議擬辦理私募普通股或私募國內可轉換公司債,增加籌資彈性。

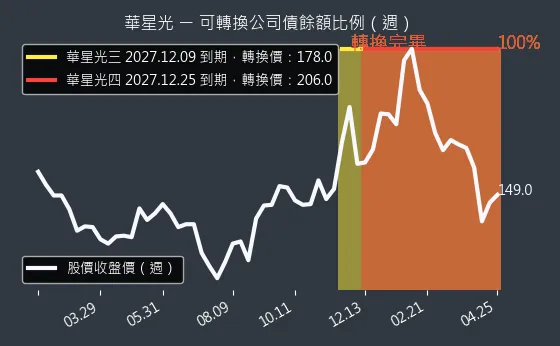

圖(24)4979 華星光 可轉換公司債餘額比例(本站自行繪製)

可轉換公司債餘額比例圖顯示了華星光通可轉換公司債的發行與轉換情況,發行可轉債的公司,若剛好在轉換期間,可轉債在經過大量轉化後會對公司股價造成負面影響,值得投資人關注。

市場競爭態勢分析

光通訊市場競爭激烈,華星光通面臨來自國內外廠商的挑戰。

主要競爭對手

-

國內廠商:聯鈞(3450)、前源(3601)、華信科(3627)、康聯訊(3672)、光環(3234)、上詮(3363)、前鼎(4908)、眾達-KY(4977)、波若威(3163)等。

-

國際廠商:Coherent(含原 Finisar)、Lumentum(含原 Oclaro)、Broadcom(含原 Avago)、思科(收購 Acacia)、英特爾(矽光子部門)、三菱電機(Mitsubishi Electric)、住友電工(Sumitomo Electric)等。

市場佔有率

雖然無公開的精確市佔率數據,但華星光通憑藉與 Marvell 的緊密合作,以及在高速光模組(特別是 800G 及未來 1.6T)的技術布局,在特定市場區隔中具備領先地位。

競爭優勢

-

技術領先:掌握高速傳輸、CPO、矽光子等前瞻技術。

-

客戶關係穩固:與 Marvell 及多家 CSP 建立深度合作。

-

產能擴充明確:新廠計畫能有效滿足未來需求增長。

-

策略轉型成功:聚焦高毛利的資料中心市場。

-

供應鏈整合能力:從晶粒到光模組的垂直整合能力。

競爭者動態

國內外競爭對手亦積極擴產計畫並投入新技術研發,例如聯鈞在矽光子封裝測試的布局。整體產業競爭壓力持續存在。

近期重大事件與市場反應

華星光通近期受惠於 AI 題材,成為台股市場焦點,但也經歷股價波動。

-

業績亮眼:2025 年第一季營收與獲利創下佳績,激勵股價上漲。

-

AI / 矽光子題材發酵:輝達(NVIDIA)GTC 大會提及矽光子技術,帶動相關概念股(包含華星光通)上漲。摩根士丹利亦將華星光列為矽光子受惠股。

-

股價波動與違約交割:2024 年 4 月初,因市場過熱及當沖比例過高,華星光爆發 1,679 萬元違約交割事件,導致股價連續跌停。根據 2024 年 4 月的新聞指出,華星光因當沖成交量比率過高,於 2024 年 4 月 17 日被列為注意股。隨後在業績支撐及題材帶動下,股價回穩反彈。

-

法人評價:多家法人機構看好華星光受惠 AI 趨勢,給予正面評價,預估 2025 年 EPS 可達 4.94 至 8.98 元區間,部分投顧甚至將目標價調升至 225 元。根據 2025 年 3 月的新聞指出,本土投顧看好華星光晶粒業務成長,目標價提升到 225 元。

近期華星光的新聞事件頻傳,包含營運表現、股價波動、以及法人機構的評價等。這些資訊可作為評估公司投資價值的參考。

未來發展策略與展望

華星光通未來發展將圍繞三大核心動能:

-

光模組 DCI(資料中心互連):持續深耕高速光收發模組市場,推出 800G 光模組、1.6T 光模組及更高速度的產品,滿足 AI 伺服器與資料中心不斷增長的需求。根據 2025 年 4 月的新聞指出,800G 光模組產品需求已於 2024 年啟動,預計 2024 至 26 年間需求年增約 89%,1.6T 光模組產品預計從 26 年開始進入市場,需求增長快速。

-

CW Laser 代工:擴大連續波雷射的代工業務,特別是配合矽光子應用所需的外部光源。

-

光學引擎 ELS(External Light Source):發展用於 CPO 架構的外部光源模組。

短期發展策略(1-2 年)

-

完成新廠房建設與產能開出(2025 年第三季)。

-

加速 800G 光模組產品量產與出貨。

-

拓展 CSP 客戶群,提升市佔率。

-

持續優化生產效率與良率。

中長期發展藍圖(3-5 年)

-

推動 1.6T 光模組進入市場(2026 年)。

-

實現 CPO 技術的量產與商業化(2-3 年內)。

-

深化矽光子相關產品布局。

-

拓展自駕車 LiDAR 等新興應用市場。

-

持續投入前瞻技術研發,維持技術領先地位。

整體而言,華星光通緊抓 AI 與高速傳輸的產業趨勢,透過技術創新、擴產計畫及深化客戶關係,已奠定良好的發展基礎。雖然面臨市場競爭與供應鏈挑戰,但公司策略明確,成長動能清晰可見,未來營運展望樂觀。

重點整理

-

公司定位:專注光通訊主動元件與模組的設計製造商,成功轉型聚焦北美資料中心與 AI 市場。

-

核心技術:掌握從晶粒到模組的整合能力,布局 800G/1.6T、CPO、矽光子等前瞻技術。

-

主要客戶:以 Marvell 為核心,拓展至 Google、Microsoft 等多家 CSP。

-

市場分布:北美市場佔營收達 91%,受惠 AI 需求強勁。

-

產能擴充:2025 年新廠投產,提升高速產品供應能力。

-

財務表現:2025 年 Q1 營收獲利創高,成長動能強勁。

-

未來動能:來自資料中心高速光模組、CW Laser 代工、光學引擎及新興應用(LiDAR)。

-

市場題材:為 AI、資料中心、高速光通訊、矽光子等熱門題材概念股。

參考資料說明

公司官方文件

- 華星光通科技 2023 年第二季法人說明會簡報(2023.09.14)

本研究參考此份簡報的基本財務數據、產品技術說明、製程能力分析及市場布局資訊。

- 華星光通科技 2023 年前三季財務報告

本文的財務分析主要依據此份財報,包含營收成長、獲利表現、每股盈餘等關鍵指標數據。

- 華星光通科技股份有限公司公開說明書(101 年現增)

參考公司早期發展歷程與產品說明。

- 華星光通科技股份有限公司 2025 年 3 月業績公告及自結損益資訊

提供最新營收與獲利數據。

- 華星光通科技股份有限公司董事會決議公告(含發債、私募等)

說明公司近期重大資金籌措計畫。

研究報告

- 元大投顧產業研究報告(2024.01, 2025.03)

提供對華星光競爭優勢、市場機會及目標價的分析。

- 永豐金控投資顧問研究報告(2023.12)

分析公司技術能力、產品布局及未來展望。

- 富邦證券產業研究報告

提供光通訊產業分析及公司評價。

- 本土投顧研究報告(提及目標價 225 元)

反映市場對公司晶粒業務與整體營運的樂觀預期。

- 摩根士丹利證券(大摩)AI 供應鏈產業報告(2025年初)

將華星光列為矽光子受惠股。

產業分析

- LIGHTCOUNTING 市場研究報告(2023.12)

提供光通訊產業市場預測。

- Yole Développement 產業研究報告(2023.12)

提供數據中心光通訊及 CPO 市場分析。

- TrendForce 集邦科技產業報告(2025.04)

分析面板產業動態,提及 TCL 華星光電併購 LGD 廣州廠。

新聞報導

- 經濟日報產業分析(2023.12.26, 及其他日期)

報導公司擴產計畫、新產品開發及市場動態。

- 工商時報專題報導(2023.12.25, 及其他日期)

分析公司營運策略、技術發展及市場布局。

- 鉅亨網(Cnyes)新聞報導(多篇,含 2025.04 等)

提供即時業績、股價、法人動態及產業訊息。

- 聯合新聞網(UDN)報導(多篇,含 2025.04 等)

報導市場趨勢、股價分析及違約交割事件。

- Yahoo 奇摩股市新聞(多篇,含 2025.04 等)

彙整各家媒體報導、公司公告及股價資訊。

- 財訊快報(CMoney)報導及論壇(多篇,含 2025.03/04)

提供法人看法、市場分析及個股討論。

- 其他財經媒體(如 MoneyDJ、StockFeel、Vocus、Power8888、Wantgoo 等)

提供公司基本資料、產品介紹、新聞彙整及分析評論。

註:本文內容主要依據 2023 年下半年至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的官方文件、研究報告及新聞報導。部分數據可能因時間推移而有所變動。