同欣電 (6271) 深度分析:車用影像與太空商機的隱形冠軍

公司概要與發展歷程

同欣電子工業股份有限公司(Tong Hsing Electronic Industries, Ltd.,股票代號:6271.TW)成立於 1974 年,總部位於台灣台北。公司初期以陶瓷電路板製造起家,經過五十年的技術深耕與策略轉型,現已蛻變為全球領先的利基型多晶模組封裝廠。同欣電在產業中擁有獨特的地位,不僅是全球最大的陶瓷電路板供應商,市占率高達 70% 至 80%,更在併購勝麗國際後,躍升為全球第三大、車用第一大的 CMOS 影像感測器(CIS) 封測廠。

公司的發展歷程是一部不斷追求技術升級與資源整合的歷史。早年專注於厚膜與薄膜製程,奠定了在散熱材料領域的堅實基礎。2019 年,國巨集團正式入主,為同欣電帶來了全球化的通路資源與強大的採購議價能力。隨後於 2020 年併購專攻車用 CIS 封裝的勝麗國際,此舉堪稱公司發展史上的關鍵轉捩點,成功將業務版圖從消費性電子大幅延伸至高門檻的車用電子領域。

除了車用市場,同欣電亦積極布局航太與高頻通訊領域。憑藉著在高頻無線通訊模組(RF Module)的封裝實力,公司成功切入低軌衛星(LEO) 供應鏈,成為 SpaceX 等國際大廠的關鍵合作夥伴。從陶瓷基板到車用影像,再到太空通訊,同欣電展現了其作為「隱形冠軍」的技術護城河與市場適應力。

核心業務範疇分析

四大產品支柱

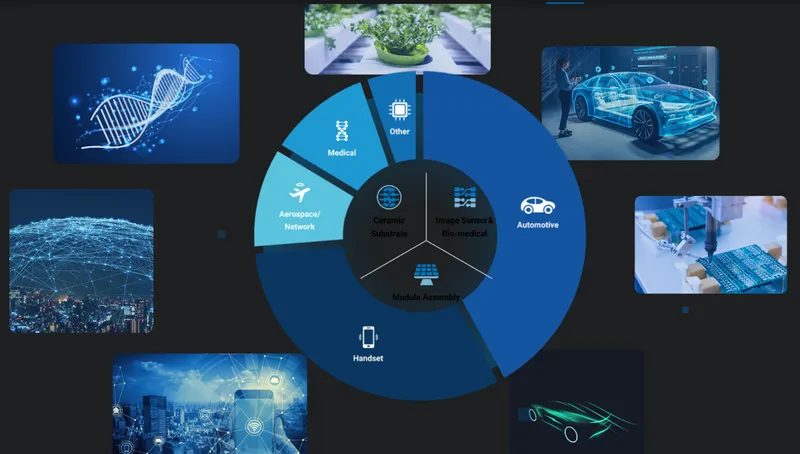

同欣電的產品結構高度集中於高技術門檻的領域,主要涵蓋四大核心業務:

- 影像感測器(Image Sensor):

這是目前公司最主要的營收來源。業務內容涵蓋晶圓測試(CP)、晶圓重佈線(RWL)及封裝。產品廣泛應用於汽車 ADAS 系統、手機鏡頭及安防監控。特別是在車用領域,同欣電掌握了全球 Tier 1 車廠的關鍵訂單。

- 陶瓷基板(Ceramic Substrate):

利用 DPC(直接電鍍銅)與 DBC(直接接合銅)等技術,生產具備極佳散熱性能的基板。主要應用於高功率 LED(如車頭燈)、雷射二極體及功率半導體模組。

- 混合積體電路模組(Hybrid Module):

將主被動元件整合於微型模組中,專攻高可靠度需求的市場,如醫療超音波設備、助聽器及航太感測器。

- 高頻無線通訊模組(RF Module):

專注於高頻訊號的封裝與測試,應用於 5G 基地台、光通訊模組(800G/1.6T)及低軌衛星收發模組。

產品應用與技術優勢

圖(1)產品應用(資料來源:同欣電公司網站)

同欣電的技術核心在於解決「散熱」與「微型化」的矛盾。在車用 CIS 領域,公司擁有 RWL(晶圓重佈線) 技術,能有效縮小晶片體積以適應車載鏡頭的需求;在陶瓷基板方面,其 DPC 薄膜技術 能在極小的面積上製作精密線路並維持高散熱效率,這是傳統 PCB 無法比擬的優勢。

營收結構與比重分析

根據 2025 年的營運數據與近期財報分析,同欣電的營收結構已發生質變,車用與高頻應用成為主要驅動力。

營收組成的戰略意義

從營收佔比來看,影像感測器穩居半壁江山,其中車用 CIS 的貢獻度持續提升,有效抵銷了手機市場波動的影響。高頻無線通訊模組雖然佔比約一成,但受惠於低軌衛星發射頻率增加及 AI 資料中心對光通訊模組的需求,成長率為各產品線之冠。陶瓷基板則維持穩定的現金流角色,並逐步向第三代半導體(SiC/GaN)應用轉型。

全球生產基地與產能布局

同欣電採取「台灣研發高階、海外規模生產」的雙軌策略,全球共有五大生產基地。

產能配置策略

- 桃園八德廠(旗艦基地):

這是同欣電近年最大的資本支出項目,定位為全球高階影像與感測封測中心。該廠專注於 12 吋晶圓 的後段製程與先進封裝,具備高度自動化產線,主要承接 Tier 1 車廠的高階訂單。

- 菲律賓廠(規模優勢):

主要負責高頻無線通訊模組(RF)與部分標準型陶瓷基板的生產。因應地緣政治風險與成本考量,公司持續擴充菲律賓產能,以支援美系衛星客戶與通訊大廠的需求。

- 產線整合效益:

公司正積極將竹北廠與部分租用廠房的產能集中至八德新廠,透過集中化管理降低物流成本並提升良率。雖然新廠投產初期的折舊費用對毛利率造成短期壓力,但長期而言將顯著提升生產效率。

客戶群體與價值鏈分析

同欣電處於半導體產業鏈的中游,向上承接晶圓與陶瓷材料,向下服務 IC 設計公司與系統整合商。

關鍵客戶關係

-

車用電子:與 安森美(onsemi) 及 豪威(OmniVision) 建立深度合作。由於車規認證期長達 3 至 5 年,客戶黏著度極高,形成強大的轉換成本壁壘。

-

太空通訊:成功打入 SpaceX 的低軌衛星供應鏈,提供地面接收站與衛星酬載所需的射頻模組。這類客戶對產品可靠度的要求極為嚴苛,同欣電是少數能滿足其規格的封測廠。

-

集團綜效:透過國巨集團的全球通路,同欣電得以接觸更多歐美工業與車用客戶,並在原物料採購上享有集團議價優勢。

競爭優勢與市場地位

技術護城河

同欣電的競爭優勢建立在「材料科學」與「封裝技術」的跨界整合上:

-

DPC 陶瓷技術:擁有專利的薄膜製程,能解決高功率元件的熱失效問題,在散熱基板領域領先日系競爭對手(如 Maruwa)。

-

車用 CIS 一條龍:提供從晶圓重佈線(RWL)到封裝測試的完整解決方案,是全球少數具備大規模車規量產能力的廠商。

-

極端環境封裝經驗:在航太與醫療領域累積的封裝數據,使其產品能承受太空輻射或人體內部的特殊環境,這是新進競爭者難以跨越的門檻。

市場競爭態勢

在車用 CIS 封測領域,同欣電的主要競爭對手為 Amkor 與 精材。相較於對手多專注於標準化製程,同欣電在「高混合、高客製化」的利基市場具備優勢。在陶瓷基板方面,則主要與日系大廠 Maruwa 與 Kyocera 競爭,同欣電憑藉較具彈性的產能與成本結構,持續擴大市占率。

近期重大事件與財務表現

營運回顧與展望

回顧 2024 年至 2025 年初,同欣電經歷了產業庫存調整後的復甦期。

-

2025 年第二季:受到匯率波動導致的匯兌損失影響,單季 EPS 僅 0.34 元,低於市場預期。

-

2025 年第三季:營運逐步回穩,單季營收達 28.5 億元,EPS 回升至 2.28 元,毛利率提升至 27.24%,顯示最壞情況已過。

-

SpaceX 效應:受惠於 SpaceX 啟動太空 AI 資料中心計畫的消息,市場預期將帶動射頻模組需求,激勵股價在 2026 年初 表現強勢。

財務數據摘要

| 年度 | 營收趨勢 | 獲利能力 | 關鍵因素 |

|---|---|---|---|

| 2024 | 復甦成長 | 毛利率回升 | 車用庫存去化結束,低軌衛星出貨增溫。 |

| 2025 | 震盪盤整 | 匯損干擾 | 上半年受匯率與車市疲弱影響,下半年新品導入。 |

| 2026 (預估) | 成長加速 | 獲利優化 | GaN 電源元件量產,AI 光通訊模組放量。 |

未來發展策略

短中期策略(2026 年)

- 第三代半導體量產:

公司積極布局 GaN(氮化鎵) 電源元件封裝,客戶已通過 100V 與 650V 產品認證,預計於 2026 年 正式量產貢獻營收,應用於資料中心與快充市場。

- 光通訊技術升級:

因應 AI 伺服器需求,同欣電已導入 800G 光電整合模組的封裝技術,並持續開發下一代 1.6T 產品,預計將成為新的營收成長引擎。

- 新客戶開發:

在光纖 RF 產品方面,除了既有單一客戶外,已開發新客戶並計畫於 2026 年 3 月 國際展會中展示新品,目標鎖定 2028 年 進入量產階段。

長期發展藍圖

-

玻璃基板(Glass Core)開發:著眼於未來先進封裝需求,公司已投入玻璃基板技術研發,目前實驗室樣品已送交部分客戶試用。

-

產能優化:持續推動八德新廠的產能填補,利用自動化優勢降低生產成本,並擴大菲律賓廠規模至 9,000 坪,以強化全球供應鏈韌性。

投資價值綜合評估

投資亮點

-

雙引擎驅動:同時掌握「車用電子」與「太空經濟」兩大長線趨勢,營收具備抗週期性。

-

集團資源:國巨集團的全力支持,確保了材料供應穩定與全球通路優勢。

-

評價回升:隨著 2025 年匯損利空出盡,加上 2026 年 GaN 與 AI 光通訊新品效益顯現,法人預估 EPS 將重回成長軌道。

風險提示

-

匯率波動:公司營收多以美元計價,匯率變動對毛利率與業外損益有顯著影響。

-

折舊壓力:八德新廠龐大的資本支出將導致折舊費用維持高檔,需關注產能利用率是否能如期提升。

-

車市雜音:若全球電動車銷售放緩,可能影響車用 CIS 的拉貨動能。

參考資料說明

公司官方文件

-

同欣電子工業股份有限公司 2025 年第三季法人說明會簡報。本研究主要參考法說會簡報的財務數據、產品營收結構、新廠產能規劃及未來展望。

-

同欣電子工業股份有限公司 2025 年第三季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、稅後淨利及 EPS 等關鍵數據。

研究報告與新聞資訊

-

FactSet 投資研究報告(2025.07)。該報告提供同欣電的獲利預估調整及外資評等看法,特別是針對匯率影響的分析。

-

工商時報產業報導(2025.12)。報導詳述同欣電在 GaN 電源元件及光通訊模組的研發進度與量產時程。

-

經濟日報專題報導(2026.02)。針對 SpaceX 太空資料中心計畫對台灣供應鏈的影響進行分析,並點名同欣電為主要受惠股。

-

鉅亨網市場動態(2026.01)。報導低軌衛星族群股價表現及法人資金動向。

註:本文內容主要依據 2025 年至 2026 年 2 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。