圖(1)個股筆記:4974 亞泰(圖片素材取自個股官網)

更新日期:2025 年 06 月 06 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入剖析亞泰影像(4974)的營運現況、發展歷程、核心技術、財務表現與未來展望。亞泰影像為全球第二大 CIS 影像感測器製造商,掌握 COB 封裝與光機電整合關鍵技術,營運穩健,2024 年營收創歷史新高,並積極拓展半導體 AOI、工業檢測 AOI 等新興應用市場。公司財務健全,維持高現金股利配發政策。近期重大事件包括 2025 年 Q1 營運淡季不淡,以及跨足半導體檢測領域。整體而言,亞泰影像核心業務穩定,新興應用具成長潛力,營運前景看好。本文也將針對亞泰影像的股利政策、營收表現和股價分析進行探討。

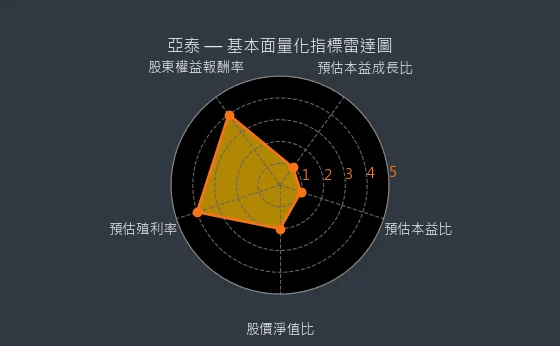

圖(2)4974 亞泰 基本面量化指標雷達圖(本站自行繪製)

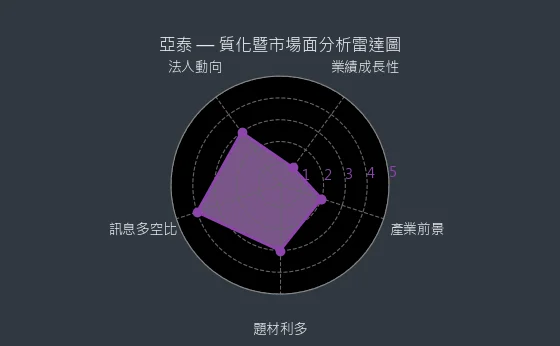

圖(3)4974 亞泰 質化暨市場面分析雷達圖(本站自行繪製)

公司概要與發展歷程

公司簡介

亞泰影像科技股份有限公司(AsiaTek Inc.,股票代號:4974)成立於 2004 年 1 月 20 日,為光學大廠亞光科技(股票代號:3019)轉投資的專業影像感測器(Image Sensor)製造廠。公司總部位於新北市中和區,實收資本額為新台幣 7.25 億元,由賴以仁擔任董事長。亞泰影像專注於接觸式影像感測器(Contact Image Sensor,CIS)的研發、製造與銷售,已發展成為全球第二大 CIS 影像感測器供應商,在全球市場佔有重要地位。公司網址為 http://www.atii.com.tw/,更多資訊可參考亞泰公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。亞泰影像 (4974) 在 CIS 影像感測器市場中扮演著關鍵角色,本文將進一步分析亞泰影像的基本面。

圖(4)公司簡介(資料來源:亞泰公司網站)

發展里程碑

自成立以來,亞泰影像在品質管理與公司治理方面持續精進。

-

2004 年 8 月:通過 ISO 9001 品質管理體系認證。

-

2007 年 8 月:取得 ISO14001 環境管理體系認證及 OHSAS 18001 職業健康安全管理體系認證。

-

2008 年:通過 ISO9001:2008 轉版認證。

-

2010 年:通過台灣智慧財產管理規範(TIPS)認證。

-

2011 年 11 月:公司股票於中華民國證券櫃檯買賣中心正式掛牌交易(上櫃)。

-

2013 年:通過中華公司治理協會 CG6008 通用版公司治理制度評量認證。

-

2014 年:為分散生產風險及降低成本,開始投資設立緬甸生產基地。

-

2015 年:緬甸廠產能逐步開出,提升整體生產彈性與成本競爭力。

基本概況

亞泰影像(4974)的目前股價為 95.5 元,預估本益比為 12.79 倍,預估殖利率為 5.34%,預估現金股利為 5.1 元。分析亞泰影像 (4974) 的股價,需要考量其營收、EPS 以及產業分析。

圖、4974 亞泰 EPS 熱力圖(本站自行繪製)

上圖為 EPS 熱力圖,代表每一年 EPS 的預估變化。

圖(5)4974 亞泰 K線圖(日)(本站自行繪製)

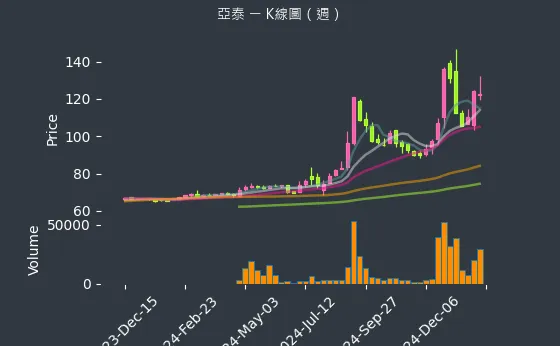

圖(6)4974 亞泰 K線圖(週)(本站自行繪製)

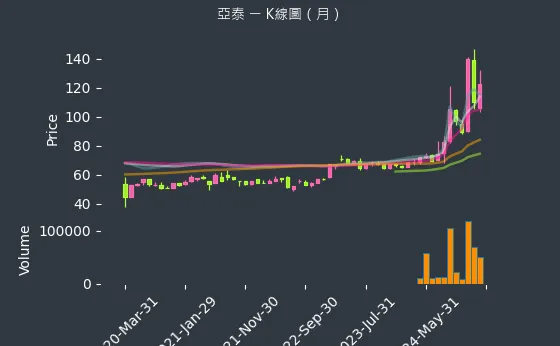

圖、4974 亞泰 K線圖(月)(本站自行繪製)

股價走勢圖說明此公司過去一段時間的價格變化。而日、週、月等線圖分別代表日、週、月的股價變化。

核心技術與產品優勢

接觸式影像感測器 (CIS) 技術

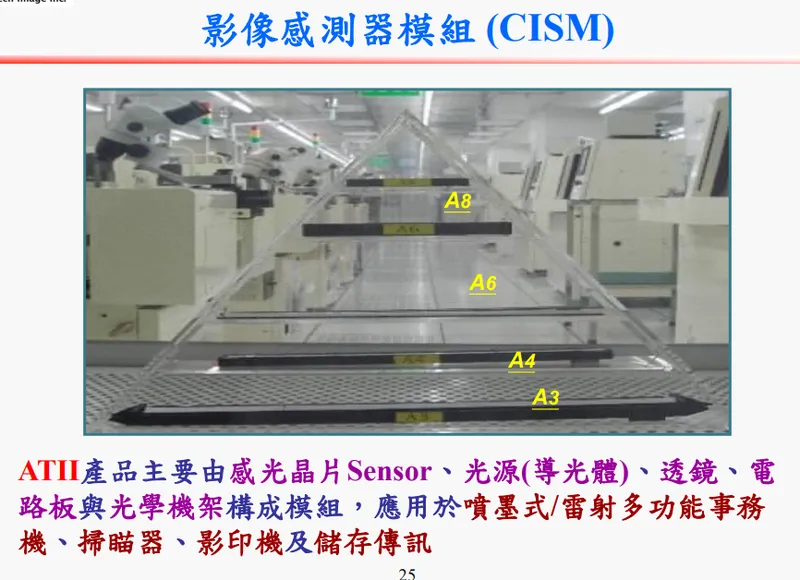

亞泰影像的核心技術聚焦於接觸式影像感測器(CIS)模組的設計與製造。其關鍵製程在於半導體晶片組裝的 COB(Chip On Board)技術。每一組 CIS 模組精密整合五大關鍵組件:

-

感光晶片(Sensor):負責捕捉光學影像訊號,轉換為電子訊號。

-

光源與導光體(Light Source & Light Guide):提供均勻穩定的光源,並將光線有效引導至感測區域。

-

透鏡(Lens Array):將影像精確聚焦於感光晶片上。

-

電路板(PCB):負責訊號處理、控制及與外部系統的連接。

-

光學機架(Housing):提供穩固的結構支撐,確保各組件精確對位。

圖(7)影像感測器模組(資料來源:亞泰公司網站)

技術優勢

公司的核心競爭力來自於卓越的光、機、電整合能力。透過結合精密的半導體封裝製程、光學設計以及嚴謹的品質管理系統,亞泰能夠大規模生產高品質、高穩定性的 CIS 模組。相關產品具備掃描、辨識、檢查及儲存傳訊等多重功能,並可依據客戶需求進行客製化設計。亞泰影像 (4974) 在技術上的領先,使其在全球市場上保持競爭力。

產品系統與應用領域

主要產品線

亞泰影像專注於 CIS 模組的生產,產品線主要圍繞此核心技術展開。

應用範疇

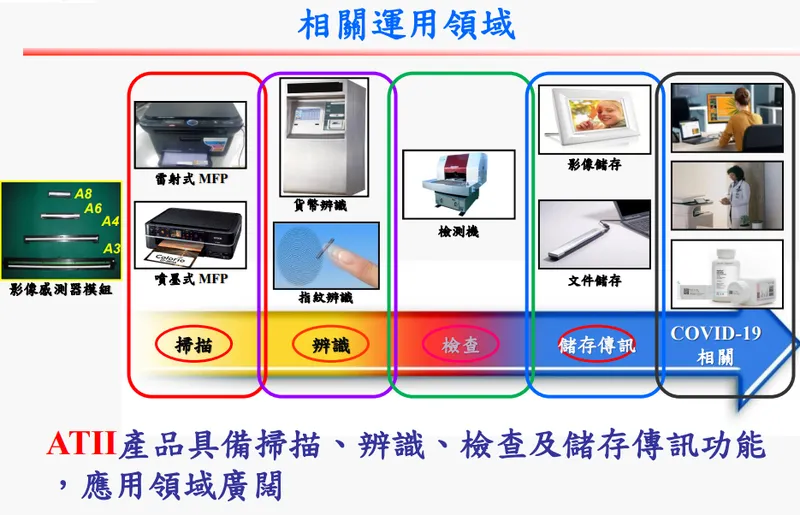

亞泰的 CIS 模組產品應用範圍廣泛,涵蓋傳統辦公設備至新興工業應用:

-

多功能事務機(MFP):包括噴墨及雷射印表機,為公司最主要的營收來源,佔比超過 90%。

-

掃描器及影印機:應用於文件掃描與影像數位化。

-

自動提款機(ATM):用於鈔票辨識、身份驗證及文件掃描。

-

掃地機器人感測模組:與小米等品牌合作,開發用於環境感知與導航的雷射感測模組。DS 帶動機器人再起,亞泰等廠商可望受惠。

-

工業檢測應用:開發自動光學檢測(AOI)模組,用於紡織布料、太陽能板、車用電池銅箔等工業材料檢測。公司也與國際大廠合作開發 AOI 工業檢測模組,並專注於高毛利利基型產品。

-

半導體晶圓檢測:與台灣設備廠合作開發晶圓級 AOI 系統,切入高階半導體設備市場。

-

其他利基應用:涵蓋醫療、金融辨識等特殊影像感測需求。

圖(8)相關應用領域(資料來源:亞泰公司網站)

新興應用拓展

面對傳統 MFP 市場成長趨緩,亞泰積極運用其核心技術拓展新興應用領域。半導體晶圓檢測 AOI 系統及工業檢測 AOI 模組是公司近年重點發展方向,相關產品已成功切入高階製造及工業 4.0 相關產業鏈,為公司未來成長注入新動能。亞泰影像 (4974) 的營運策略,使其在不斷變化的市場中保持競爭力。

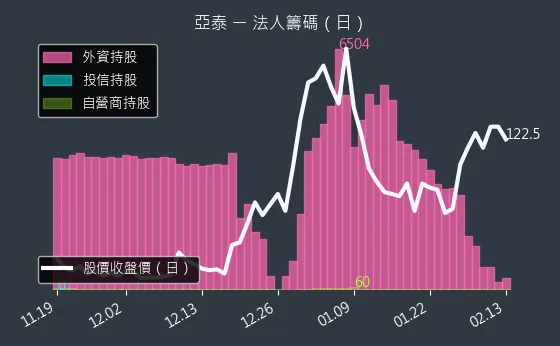

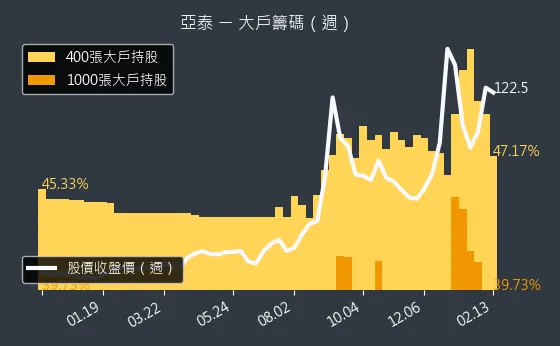

籌碼動向

觀察法人籌碼、大戶籌碼與內部人持股等籌碼動向,有助於了解市場對亞泰影像的信心與預期。

圖(9)4974 亞泰 法人籌碼(日)(本站自行繪製)

圖(10)4974 亞泰 大戶籌碼(週)(本站自行繪製)

圖、4974 亞泰 內部人持股(月)(本站自行繪製)

法人籌碼為日線圖,大戶籌碼為月線圖,內部人持股為月線圖。

營收結構與市場布局

銷售區域分析

亞泰影像的營運以外銷為主。根據 2023 年資料,外銷比重高達 98%,內銷僅佔 2%。主要銷售市場涵蓋北美、歐洲及亞洲等地區,產品透過 EMS(電子製造服務)廠供應給全球各大品牌客戶。亞洲新興市場如中國大陸、印度、印尼等,亦是公司積極拓展 ATM 及工業視覺應用的重點區域。

生產基地與產能

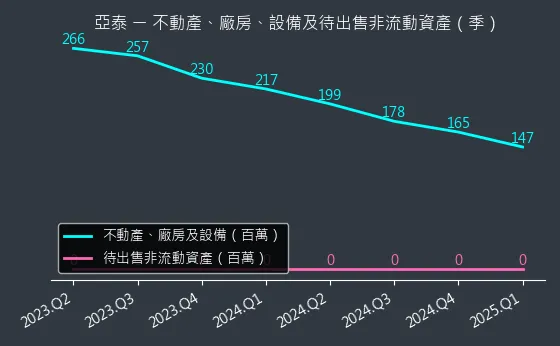

亞泰目前運營深圳和緬甸兩大生產基地。為平衡成本與效率,產能配置比例約為 深圳廠 60%、緬甸廠 40%。兩廠總產能維持在每年 3,800 萬套 CIS 模組的規模。緬甸廠主要利用當地較低的人力及營運成本優勢,而深圳廠則鄰近供應鏈與客戶,反應速度較快。2024 年整體產能利用率維持在 90% 以上的高檔水準,顯示生產效率良好。針對 2025 年 3 月緬甸北部情勢,公司表示其位於南部的仰光廠區及眉苗加工廠運作正常,未受影響。

2024 年資本支出約 5,000 萬元新台幣,2025 年預計維持相近水準,最高不超過 1 億元。資本支出主要用於設備更新、製程優化及技術研發,暫無大規模擴廠計畫。公司強調將持續以靈活的產能調配,滿足客戶需求。

圖、4974 亞泰 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

不動產、廠房、設備及待出售非流動資產變化圖,可用以觀察公司資本支出的變化,該指標為領先指標。

客戶群體分析

主要客戶

亞泰影像的主要客戶群體為全球知名的多功能事務機(MFP)品牌及其 EMS 代工廠。全球前五大 MFP 品牌中,除了 Canon 採用自製 CIS 模組外,其餘四大品牌均為亞泰的重要客戶,包括:

-

HP(惠普):全球領先的列印與影像解決方案供應商。

-

Lexmark(利盟):專注於企業級列印與影像解決方案。

-

Epson(愛普生):全球知名的影像技術與列印設備製造商。

-

Brother(兄弟):日本知名的辦公設備與解決方案供應商。

-

Samsung(三星):雖然近年印表機業務有所調整,但仍是潛在合作夥伴。

此外,在新興應用領域,亞泰亦與小米合作開發掃地機器人感測模組,並與台灣半導體設備廠及國際工業大廠合作開發 AOI 相關產品。

客戶關係與經營模式

亞泰採取 B2B(企業對企業)的經營模式,專注於為品牌客戶提供高品質的 CIS 模組與客製化解決方案。公司不經營自有品牌,而是透過與全球領導品牌的長期穩固合作關係,取得穩定的訂單來源。亞泰以其技術實力、穩定的品質、具競爭力的成本及靈活的產能調配,贏得客戶信賴,訂單能見度通常維持在兩個月左右。

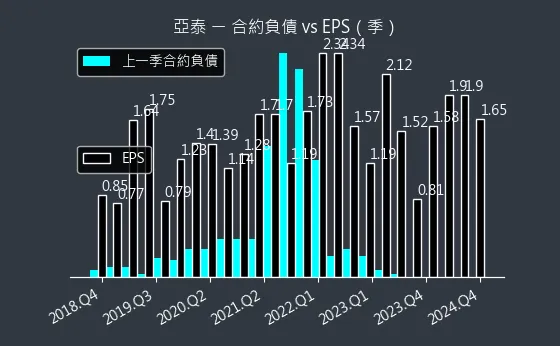

圖、4974 亞泰 合約負債(本站自行繪製)

合約負債代表公司的預收款項,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

營運表現與財務分析

近期營運成果

亞泰影像近年營運表現穩健,並在 2024 年繳出亮眼成績單:

-

2024 年全年:合併營收達新台幣 42.93 億元,創下歷史新高;稅後純益 5.28 億元,年增 29%;每股純益(EPS)達 7.29 元,為歷史次高紀錄。

-

2024 年第三季:單季營收 13.35 億元,季增 22%、年增 59%,創歷史單季新高;營業利益 1.66 億元,同創歷史新高。毛利率維持在 17% 左右的穩健水準。

-

2025 年第一季:營收 11.02 億元,年增 28.83%;1 月營收近 4 億元,月增 20.5%、年增 25.5%,淡季不淡。產能利用率維持 90% 高檔,顯示客戶拉貨動能持續。亞泰預估 2025 年第一季營收及出貨都會較 2024 年同期成長。

營收成長主要受惠於客戶端庫存去化完成後的訂單回補,以及部分急單挹注。

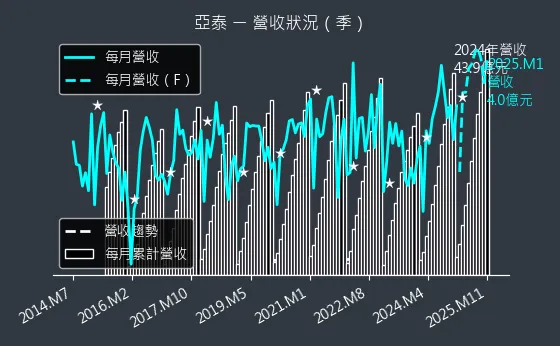

圖、4974 亞泰 營收趨勢圖(本站自行繪製)

營收趨勢圖代表營收的變化情形。

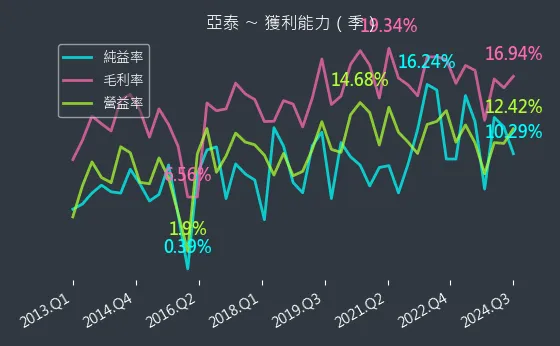

圖、4974 亞泰 獲利能力(本站自行繪製)

上圖呈現公司的獲利能力,包含毛利率的變化、營益率變化、純益率等指標變化。

圖、4974 亞泰 存貨與平均售貨天數(本站自行繪製)

上圖代表公司的存貨與平均售貨天數,存貨越多,代表公司的存貨供應能力越好,平均售貨天數越低,代表公司的存貨成本越低。

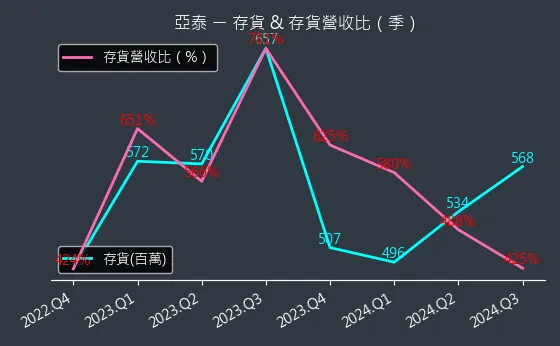

圖、4974 亞泰 存貨與存貨營收比(本站自行繪製)

上圖代表公司的存貨與存貨營收比,存貨越多,代表公司的存貨供應能力越好,但相對地可能說明公司的去庫存能力變差。

財務結構

截至 2024 年第三季,公司財務結構保持穩健:

-

持有現金及約當現金、金融資產合計達 28.47 億元。

-

營運資金充裕,達 30.43 億元。

-

股東權益為 31.98 億元。

-

公司採取零銀行借款的財務政策,顯示資金充裕且財務風險控管得宜。

圖、4974 亞泰 現金流狀況(本站自行繪製)

上圖說明現金流狀況,代表公司的現金流量。

圖、4974 亞泰 杜邦分析(本站自行繪製)

上圖為杜邦分析,代表公司的財務狀況。

圖、4974 亞泰 資本結構(本站自行繪製)

上圖為資本結構,代表公司的資本來源。

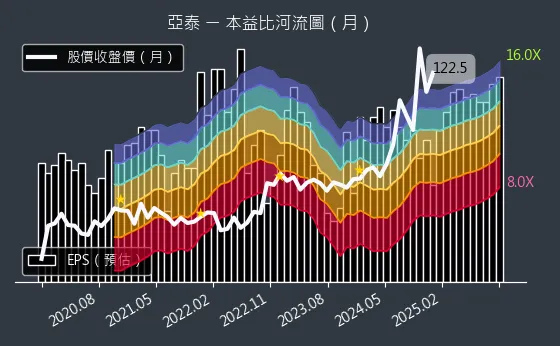

圖、4974 亞泰 本益比河流圖(本站自行繪製)

上圖呈現每一年的本益比變化,以及預估下一年的本益比變化。

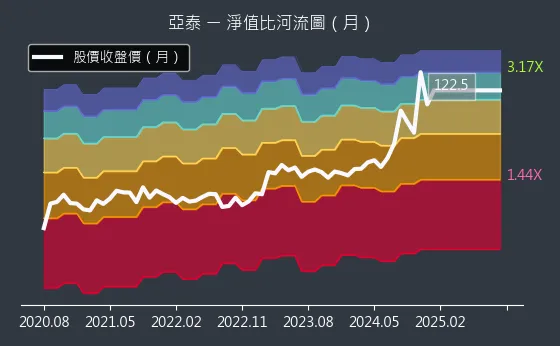

圖、4974 亞泰 淨值比河流圖(本站自行繪製)

上圖呈現每一年的淨值比變化。

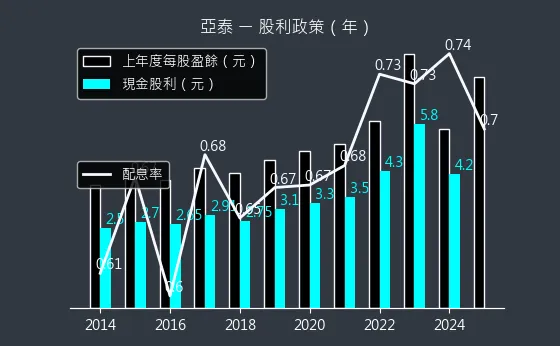

股東回饋

亞泰影像維持高現金股利配發政策,積極將經營成果回饋股東:

-

2023 年:EPS 5.64 元,配發現金股利 4.2 元,配發率 74.5%。

-

2024 年:EPS 7.29 元,董事會決議擬配發現金股利 5.45 元,配發率約 74.8%。

-

自 2016 年以來,現金股利配發率均維持在 65% 以上。

圖(11)4974 亞泰 股利政策(本站自行繪製)

競爭優勢與市場地位

市場地位

亞泰影像在全球接觸式影像感測器(CIS)市場中穩居第二名,市占率約 30% 至 40%。與市場龍頭菱光(股票代號:8249,市占率約 50%)合計掌握全球超過八成的市場份額,形成寡占格局。

主要競爭對手

-

菱光(8249):為全球最大的 CIS 製造商,產品線與亞泰高度重疊,是亞泰最主要的競爭對手。菱光亦在緬甸及中國大陸設有生產基地。

-

其他廠商:如敦南(5305)及 ROHM 等過去的競爭者,因策略調整已逐步退出 CIS 市場。

核心競爭力

亞泰影像的競爭優勢主要來自:

-

技術與製程領先:成熟的 COB 封裝技術及光機電整合能力,確保產品品質與穩定性。

-

成本結構優化:透過深圳與緬甸雙生產基地的產能配置,有效控制生產成本。

-

穩固的客戶關係:與全球主要 MFP 品牌建立長期夥伴關係,訂單來源穩定。

-

高經營效率:相較於主要競爭對手,亞泰的營業費用率較低,營業利益率及淨利率表現較佳,ROE 長期維持在 15% 以上。

-

產品多元化布局:積極拓展半導體 AOI、工業檢測等新興利基市場,降低單一市場風險,創造新成長動能。

亞泰影像 (4974) 的市場佔有率,使其在產業分析中佔有重要地位。

近期重大事件與發展

-

2024 年營運創高:全年營收創歷史新高,獲利達歷史次高,EPS 7.29 元。

-

2025 年 Q1 表現亮眼:營收年增近三成,淡季不淡,產能利用率維持高檔。1 月營收達近 4 億元,月增 20.5%,年增 25.5%。

-

跨足半導體檢測:與台灣設備廠合作開發晶圓級 AOI 系統,成功切入半導體設備供應鏈。

-

拓展工業 AOI 應用:開發用於紡織、太陽能、電池銅箔等工業檢測模組,擴大產品應用範圍。

-

高股利配發:董事會決議 2024 年度配發現金股利 5.45 元,維持高配息政策。

-

緬甸廠區穩定運作:針對 2025 年 3 月緬甸北部情勢,公司表示其位於南部的仰光廠區及眉苗加工廠運作正常,未受影響。

未來發展策略與展望

市場趨勢

-

CIS 市場:全球影像感測器市場預計持續成長,預估至 2036 年市場規模可達 760 億美元,年複合成長率約 11%。

-

MFP 市場:雖屬成熟市場,年增長率約 3.5%,但需求相對穩定,數位轉型與設備更新仍提供支撐。

-

新興應用市場:機器視覺、工業自動化(AOI)、半導體檢測、智慧家電(掃地機器人)等領域需求快速增長,為 CIS 技術帶來新的應用機會。

公司策略

亞泰影像未來的發展策略將圍繞以下核心方向:

-

鞏固核心業務:持續深耕 MFP 市場,維持技術領先與成本優勢,服務好現有客戶。

-

推動產品多元化:重點發展半導體 AOI 系統與工業檢測 AOI 模組,提升高毛利、高技術門檻產品比重。

-

強化技術研發:持續投入光機電整合技術的研發,開發多尺寸、多樣性的影像感測解決方案。

-

優化生產效率:維持高產能利用率,透過製程改善與設備升級,進一步提升生產效率與良率。

-

拓展全球布局:深化在亞洲新興市場的布局,特別是在 ATM 及工業檢測領域。

營運展望

-

短期(2025 年):預期營收將持續優於 2024 年同期,毛利率維持在 16% 至 17% 的穩健水準。客戶訂單穩定,產能利用率保持高檔。

-

中長期:隨著半導體 AOI 及工業檢測等新產品線逐步放量,產品組合有望優化,帶動整體獲利能力提升。公司目標在維持 MFP 市場領導地位的同時,成為新興應用領域的重要供應商。

重點整理

-

市場領導者:亞泰影像為全球第二大 CIS 影像感測器製造商,市占率約 30% 至 40%。

-

技術核心:掌握 COB 封裝與光機電整合關鍵技術。

-

營運穩健:2024 年營收創歷史新高,獲利達次高,2025 年 Q1 營運淡季不淡。

-

產能優勢:深圳、緬甸雙基地生產,總產能 3,800 萬套/年,產能利用率高。

-

客戶基礎:主要客戶為全球前四大 MFP 品牌(HP、Lexmark、Epson、Brother)。

-

財務健全:零銀行借款,現金充裕,維持高現金股利配發政策(2024 年擬配 5.45 元)。

-

多元化布局:積極拓展半導體 AOI、工業檢測 AOI 等新興應用市場,降低對單一市場依賴。

-

未來展望:核心業務穩定,新興應用具成長潛力,整體營運前景看好。

參考資料說明

公司官方文件

- 亞泰影像科技股份有限公司 2024 年第三季法人說明會簡報(2024.10.29)

本文主要參考法說會簡報的財務數據、產能配置、營收結構及未來展望。該簡報由總經理吳淑品主講,提供最新且權威的公司營運資訊。法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/497420250121M001.pdf,影音連結:https://mopsov.twse.com.tw/mops/web/

- 亞泰影像科技 2024 年第三季財務報告(2024.10)

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵財務指標。

- 亞泰影像科技 2023 年年報(2024.03)

提供公司基本資料、組織架構、產品應用及市場分布等背景資訊。

- 亞泰影像科技股份有限公司 2025 年 1 月法人說明會簡報及公告

參考法說會關於 2024 年全年業績、2025 年第一季展望、產能規劃及新產品線進展的說明。

- 亞泰影像科技股份有限公司 上櫃前現金增資公開說明書

參考公司上市前的資本規劃與營運目標。

- 亞泰影像科技股份有限公司 2023 年永續報告書(2024.06)

參考公司在環境、社會與治理(ESG)方面的實踐與承諾。

研究報告

- 群益證券產業研究報告(2024.12)

深入分析亞泰影像科技在 CIS 市場的競爭優勢及未來發展機會,為本文提供產業分析參考。

- 元大投顧研究報告(2024.11)

針對亞泰影像科技的產品技術、市場布局及發展策略提供專業分析。

- StatementDog 財報狗(2015.05)《全球線型CIS廠二哥-亞泰[4974]》

提供公司早期市場地位、競爭格局及產能布局的分析。

- PressPlay 專欄文章(日期不詳)

參考關於亞泰技術與市場地位的分析。

- UAnalyze 投資研究報告(日期不詳)

參考關於亞泰影像在機器視覺及工業應用市場發展的分析。

新聞報導

- 工商時報產業分析(2024.12.07)

報導亞泰影像科技 11 月營收創新高及第四季營運展望。

- 經濟日報專題報導(2024.10.30、2025.01.07、2025.02.05 等)

詳述亞泰影像科技各季度財報表現、營收數據、股價反應及未來成長動能。

- 鉅亨網產業新聞(2024.09.13、2025.01.21、2025.02.04、2025.03.28 等)

分析亞泰影像科技在 AOI 工業檢測模組的最新發展、營收公告、法說會重點及市場動態。

- MoneyDJ 理財網新聞及百科(多篇)

提供公司基本資料、產品介紹、市場競爭、營運概況及法人看法等綜合資訊。

- CMoney 新聞及報告(多篇)

提供亞泰相關新聞、法人報告摘要及市場分析。

- Yahoo 奇摩股市新聞(多篇)

彙整亞泰相關新聞、股價走勢及法人動態。

產業資料

- 全球影像感測器市場研究報告(2024.Q3)

提供 CIS 產業發展趨勢及市場規模預測等重要數據。

註:本文內容主要依據 2024 年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。