雍智科技(6683):乘 AI 與 5G 東風,營收獲利續攀高峰的半導體測試載板領航者

公司簡介與發展歷程

雍智科技股份有限公司(KingStone MicroTech Corp.,股票代號:6683.TWO)於 2006 年 9 月在新竹竹北市奠基,由李職民董事長與劉安炫總經理領軍,專注於 半導體測試載板之設計、開發及製造。公司以新台幣 2.74 億元之實收資本額,以及至 2025 年擴增至約 330 人的專業團隊,在全球半導體產業中穩步前行,佔據關鍵地位。公司市值依不同時點股價波動,約介於新台幣 80 億至 438 億元之間,自 2019 年上櫃至今約 6 年。

雍智科技創立之初,即精準切入後段測試載板市場,並逐步拓展至技術層次更高的前段測試領域,展現其市場布局的前瞻性。為更貼近客戶、擴張全球營運版圖,雍智科技陸續於台中、台南、上海等地設立服務據點。更於 2024 年第一季,策略性地於美國聖荷西設立子公司,作為拓展北美市場之重要樞紐,深化其全球布局,預期 2025 年將全力拓展美國及大陸市場。

雍智科技於半導體產業鏈中,定位為不可或缺的測試介面供應商,其產品線完整覆蓋半導體測試流程之前段晶圓測試至後段成品測試,為全球客戶提供全方位、高效率之測試解決方案。

核心業務範疇剖析

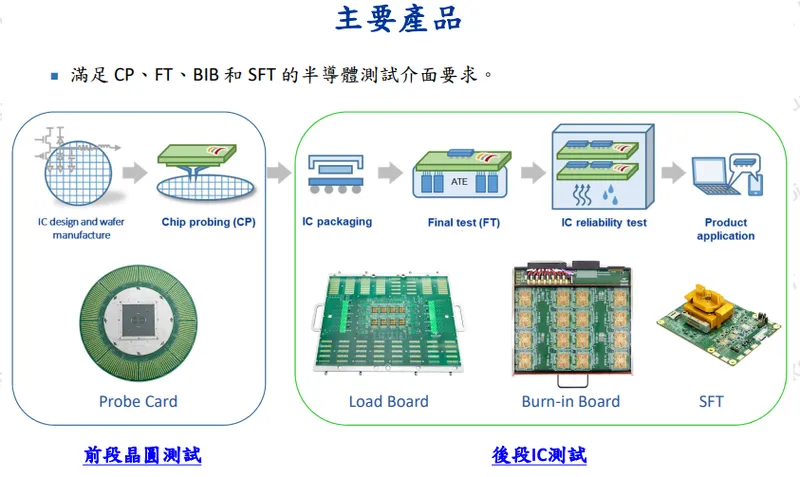

雍智科技深耕半導體測試載板領域,產品線完整,涵蓋前段與後段測試應用,其核心業務可歸納為兩大系統,聚焦於高頻、高速的高階產品:

前段測試應用

-

探針卡 [Probe Card) 及相關配件:晶圓測試之關鍵組件,於晶圓針測(CP)階段,確保晶圓於切割前之電性良率。雍智科技近年積極投入此領域,卡位晶圓級測試 (CP] 市場。

-

中介層 (Interposer):連接晶片與測試設備之橋樑,提供高效訊號傳輸與精密連接功能。

-

探針頭 (Probe Head):探針卡之核心組件,直接接觸晶圓進行精準電性量測。

後段測試應用

-

Load Board (測試載板):IC 成品最終功能測試 (FT) 之必要組件,確保晶片效能符合規格。此為雍智科技的起家業務,亦是營收主力。

-

Burn-in Board (老化測試板):半導體元件老化測試 (BIB) 專用載板,驗證產品於嚴苛環境下之可靠性。

-

系統級測試 (System Level Test, SLT):模擬晶片於真實系統環境之運作,驗證其於實際應用情境下之效能。

圖(1)主要產品(資料來源:雍智科技公司網站)

雍智科技的技術特色在於高速 PCB 模擬設計與高頻/高密度 Socket 整合能力,提供從規格確認、電路模擬到組裝測試的「一次到位」解決方案。

產品系統與應用解析

雍智科技之產品,廣泛應用於半導體產業鏈之各關鍵環節,依測試階段可區分為前段測試與後段測試兩大應用範疇:

前段測試應用:晶圓測試 (CP)

於晶圓製造階段,透過探針卡精確測試晶圓上晶粒之電性,有效篩選瑕疵品,降低後續封裝成本,提升整體生產效益。隨著先進封裝技術發展,晶圓測試扮演的角色逐步重要,許多測試項目已移至此階段進行。

後段測試應用:IC 成品測試 (FT/BIB/SLT)

-

最終測試 (FT):晶片封裝後,藉由 Load Board 執行嚴格之功能性測試,確保 IC 成品符合出廠規格。

-

老化測試 (BIB):透過 Burn-in Board 於高溫高壓環境下進行老化測試,驗證 IC 產品於極端條件下之長期可靠性與運作穩定性。

-

系統級測試 (SLT):模擬真實系統環境,全面評估 IC 於實際應用情境下之功能與效能,確保產品品質。雍智科技在此領域亦有著墨,特別是在高階手機晶片測試。

雍智科技所開發之測試載板產品,廣泛應用於智慧型手機、人工智慧 (AI)、高效能運算 (HPC)、車用電子、網通設備等多元領域,精準滿足各產業對高效能、高品質半導體元件之嚴苛測試需求。

市場營運分析

營收結構深度分析

雍智科技營收主要源於半導體測試載板之銷售。根據 2024 年上半年資料,後段 IC 測試及老化測試載板合計佔營收 83%,前段測試載板(主要為晶圓探針卡測試載板)佔 15%,其他業務佔 2%。

若進一步細分主要產品線,根據歷史資料與近期市場動態推估,營收比重約略如下:

-

Load Board (測試載板):約佔總營收 50%,為公司最核心之營收來源。自家 Load board 在全球市佔率高,受惠客戶結構與技術成熟,預期 2024 年成長幅度居三大產品線之冠。

-

Burn-in Board (老化測試板):約佔總營收 35%,受惠車用與 AI 應用,需求同樣樂觀。

-

Probe Card (探針卡):約佔總營收 15%,為近年重點發展方向,看好其在先進封裝趨勢下的成長潛力。

區域市場與全球布局

雍智科技之營運觸角以亞太市場為中心,並積極拓展全球市場版圖。根據 2023 年銷售區域營收結構顯示:

-

台灣市場:營收貢獻佔比 53%,為公司最主要之營收來源地。

-

亞洲其他地區:營收佔比 46%,涵蓋快速成長之中國大陸及東南亞市場。

-

其他地區:營收佔比較低,約 1%。

近年公司積極拓展美國據點,於 2024 年第一季在聖荷西設立子公司,強化北美客戶服務,預期 2025 年效益逐步顯現。中國市場除既有 IC 設計客戶外,同步鎖定車用電子與 AI 應用新機會。

生產佈局與產能策略

雍智科技採用輕資產委外生產模式,自身無大型製造廠房,竹北總部專注於設計開發與組裝測試核心技術,並於台中設有辦公據點支援營運。重要原料包括印刷電路板 (PCB) 與繼電器 (Relay)。

為因應成長需求,公司於 2024 年 6 月購入竹北「昌益科技產發園區」不動產。規劃將現有辦公室遷移至新址(預計 2024 年底完成搬遷),原廠房空間則轉為 PCB 組裝產線,預期組裝產能可望較現有規模倍增。此舉旨在導入高階檢測設備與自動化組裝線,提升生產效率。例如導入自動化光學檢測 (AOI) 設備,可縮短高階載板檢測工時約 30%。2025 年規劃將組裝單位人均產值提高 15%。

在成本結構方面,材料成本佔比約 60-65%,其中 PCB 板材受銅價波動影響最大。透過中國在地化採購,2024 年 PCB 採購成本較前一年降低 5-8%。為分散風險,2024 年新增第二家 PCB 代工廠。

中國市場透過上海辦事處協調當地 PCB 代工生產,並規劃在當地建立 PCB 生產基地以降低成本,但具體擴產時程未公開。美國子公司初期則以業務開發與技術支援為主,尚未公布實體產能投資。

客戶結構與價值鏈深度解析

雍智科技客戶群遍布半導體產業鏈各環節,並與眾多產業領導企業建立堅實夥伴關係:

-

IC 設計翹楚:聯發科 [MediaTek) 穩居雍智科技第一大客戶之位,其他重要合作夥伴尚包含瑞昱半導體(Realtek)、世芯-KY (Alchip]、海思半導體 (HiSilicon) 等。

-

晶圓代工巨擘:與台積電 (TSMC) 維持重要合作關係,特別是在先進製程測試載板開發方面。

-

封裝測試領導者:日月光投控 [ASE Technology Holding)、京元電子(KYEC)、通富微電子 (Tongfu Microelectronics] 等。

-

專業測試驗證機構:宜特科技 (上海) 等。

此等穩固且多元之客戶基礎,為雍智科技營收挹注穩定成長動能。

競爭優勢與市場領導地位

雍智科技於競爭激烈的半導體測試載板市場中,能脫穎而出並穩居領先地位,其成功的關鍵在於以下四大核心競爭優勢:

-

產品線完整性:雍智科技為業界少數能同時供應前段晶圓測試 (探針卡) 及後段成品測試 (Load Board, BIB, SLT) 載板之供應商,產品線之完整度,足以滿足客戶一站式購足之需求。

-

高速射頻 (RF) 技術領先:於高速訊號測試領域,雍智科技累積深厚之技術實力,特別是在 Serdes 112/224Gbps 高速訊號完整性測試方案,以及突破 100GHz 高頻寬測試技術,具備領先優勢,並獲美系 AI 晶片客戶認證。

-

Load Board 市場領導者:於 Load Board 產品線,雍智科技已在全球市場佔據領先地位,具備規模經濟與品牌優勢,有效建立市場進入障礙。

-

產業鏈客戶網絡完整:雍智科技客戶群涵蓋晶圓代工、IC 設計、封裝測試、專業測試廠等半導體產業鏈各關鍵環節之領導企業,客戶結構之完整性與優質性,為競爭對手難以企及之優勢。其設計服務能力更能縮短客戶產品開發週期約 20%。

面對如精測科技 [6510)、旺矽科技(6223)、穎崴科技 (6515] 等主要競爭對手之挑戰,雍智科技憑藉其獨特之競爭優勢,持續擴大市場佔有率,穩固其在半導體測試載板產業之領導地位。然而,技術競爭依然激烈,例如 MEMS 探針卡可能壓縮傳統 PCB 探針卡市佔,公司需加速 VPC (垂直探針卡) 等佈局。

近期營運亮點與重大事件

雍智科技近期營運表現強勢,多項重大事件突顯公司未來發展潛力:

營收獲利迭創新高

-

2024 年營運表現:

-

11 月營收:達新台幣 1.65 億元,月增 1.87%,年增 49.62%,創單月歷史新高。

-

12 月營收:達新台幣 1.84 億元,月增 11.61%,年增 59.45%,連續六個月創單月新高。

-

第四季營收:達新台幣 5.12 億元,年增 48.13%,續創單季歷史新高。

-

全年營收:總計達新台幣 17.36 億元,年增 23.11%,創年度歷史新高。

-

全年獲利:每股稅後純益 (EPS) 達 17.69 元,同創歷史新高。毛利率維持 50% 以上水準。

-

-

2025 年展望:

-

前兩個月營收:達新台幣 3.03 億元,年成長逾 21.7%。

-

第一季營收:法人預期將優於 2024 年同期,營收年增雙位數,3 月營收創同期新高,帶動 Q1 營收寫下歷年最強。

-

全年展望:受惠 AI 手機、AI PC 換機潮及網通晶片升級,法人預估 2025 年營收有望持續雙位數成長,獲利同步再創新高。訂單能見度達一季以上(至 2025 年 Q1 時已排至 6 月),AI 相關測試介面占比提升至 40%。

-

關鍵訂單與新市場斬獲

-

AI 手機/PC 晶片:

-

已取得聯發科天璣 9400 系列 SLT 測試介面訂單 (2024 年 Q4 放量)。

-

傳獲輝達與聯發科合作之 AI PC 晶片探針卡新單,預計 2025 年 Q2 開始出貨。

-

參與中階款 AI 手機探針卡開發。

-

-

AI ASIC 與 HPC:

-

獲得晶圓代工大廠委外釋單,成功卡位 AI ASIC 供應鏈。

-

切入美系處理器大廠供應鏈,供應老化測試載板 (BIB)。

-

針對輝達 AI 晶片供應鏈,提供 BIB 解決方案。

-

-

探針卡業務拓展:

-

持續發展前段晶圓探針卡業務,受惠台積電探針卡外包趨勢。

-

與台積電合作開發 3nm 以下製程測試載板。

-

-

車用電子突破:

-

切入日本車用半導體測試市場,提供 SiC 功率元件老化測試介面。

-

開發對應車規 Grade 0 (-40℃~175℃) 需求的高溫環境測試方案。

-

產能擴充與全球布局進展

-

竹北市不動產購置與擴廠:2024 年購入「昌益科技產發園區」不動產,年底完成搬遷,現址改建為 PCB 組裝產線,預期產能倍增。

-

海外布局:2024 年成立美國子公司,2025 年進入實質接單階段;2023 年成立中國大陸分公司,持續深耕當地市場。

財務決策與市場反應

-

股利政策:2024 年 EPS 達 17.69 元,董事會決議配發每股現金股利 10 元,盈餘分配率 56.5%。

-

市場評價:受惠 AI 題材,2024 年 Q4 及 2025 年初股價表現強勢,數度創下歷史新高(曾達 540 元),獲多家法人機構看好,目標價持續上調(曾上看 478 元)。外資持股比例自 2024 年 12 月的 18% 升至 2025 年 3 月的 22%。

-

人才激勵:2024 年 5 月發行 18 萬股限制員工權利新股 (RSU),鎖定研發與海外業務人才。

未來發展策略與展望

展望未來,雍智科技將持續深化五大核心策略,以期在全球半導體產業浪潮中,持續擴大領先優勢,掌握未來成長契機:

-

深化產品與技術之垂直整合:持續強化產品設計、技術研發、生產製造、後段組裝之垂直整合能力,特別是在探針卡領域,短期先以策略夥伴合作為主,待量能變大後,才會考慮自製。VPC、MEMS 探針卡均有涉略。

-

優化產線管理與效率提升:透過精進生產製程、導入自動化設備(如 AOI)、升級竹北組裝產線等方式,持續優化產線管理效率,降低生產成本,提升整體營運效益。

-

強化策略聯盟與夥伴關係:積極尋求與策略夥伴之合作機會,深化策略聯盟關係(如與 PCB 代工廠、設備商),擴大技術能量與市場布局,創造互利共贏之局面。

-

加速全球市場拓展與布局:藉由美國子公司之設立,加速拓展北美及歐美市場,目標承接北美 IC 設計公司訂單;同時深耕中國大陸市場,拓展車用電子等新應用。

-

聚焦高速運算、人工智慧及車用電子應用領域之技術研發:緊密掌握 HPC、AI、車用電子等新興應用領域之技術發展趨勢,持續投入技術研發資源,開發高附加價值之產品(如 HBM 測試載板、高頻高速測試方案、SiC 測試介面),以滿足未來市場需求。

法人普遍預期,受惠於半導體產業復甦、AI 應用市場爆發性成長(特別是 AI PC/手機換機潮)、先進製程與封裝技術演進,以及測試外包比例提高(達 35%)等趨勢,雍智科技 2025 年營收獲利可望維持雙位數成長,續創歷史新高。

重點整理

-

營運表現強勁,成長動能明確:2024 年營收、獲利雙創歷史新高,2025 年受惠 AI、HPC、車用等需求,預期維持雙位數成長,營運可望再攀高峰。

-

技術領先,卡位關鍵應用:在 Load Board 市場具領導地位,高速 RF 測試技術領先,成功切入 AI 手機/PC、AI ASIC、HBM、車用電子等高成長應用領域。

-

產能擴充,滿足市場需求:竹北組裝產能倍增計畫進行中,輕資產模式具彈性,並透過全球佈局(美、中)分散風險、貼近客戶。

-

客戶結構穩固,夥伴關係深化:擁有聯發科、台積電等一線大廠客戶,客戶群涵蓋 IC 設計、晶圓代工、封測廠,客戶關係緊密。

-

財務體質穩健,股東回饋積極:毛利率維持 50% 以上高檔水準,獲利能力佳,採高現金股利政策回饋股東。

-

潛在風險須關注:需留意原料(如銅價)價格波動、匯率風險(海外營收佔比約 4 成)、市場競爭加劇(精測、穎崴等亦積極布局 AI)、地緣政治影響供應鏈穩定性,以及新技術(如 MEMS 探針卡)替代性等挑戰。

雍智科技憑藉其於半導體測試載板領域之技術領先優勢、完整之產品線布局、穩固之客戶基礎,以及積極擴張產能與全球市場布局之策略,已於市場中建立難以撼動之競爭地位。乘著半導體產業復甦之勢,以及 AI、HPC、車用電子應用爆發之浪潮,營運表現預期將持續攀升,值得投資人密切關注。

參考資料說明

公司官方文件

-

雍智科技股份有限公司 2024 年第三季財務報告

- 本文部分財務數據及營運成果分析參考此報告。

-

雍智科技股份有限公司 2024 年法人說明會簡報 (2024.12.27)

- 本文關於公司概要、產品結構、技術優勢、市場布局、未來展望等資訊,部分參考此簡報。

-

雍智科技股份有限公司 2023 年法人說明會簡報 (相關 PDF 文件)

- 補充公司 ESG 策略、生產效率、成本結構等資訊。

-

雍智科技股份有限公司 2020 年法人說明會簡報 (相關 PDF 文件)

- 補充早期股利政策相關資訊。

-

雍智科技股份有限公司公開說明書 (相關 Word 文件)

- 補充早期生產據點及營運模式資訊。

-

雍智科技股份有限公司重大訊息公告 (公開資訊觀測站)

- 參考限制員工權利新股發行、董事會決議等資訊。

研究報告

-

元大投顧產業分析報告 (2024.12)

- 本文產業地位、競爭態勢、市場評價等分析參考此報告。

-

富邦證券產業研究報告 (2024.12)

- 本文產業發展趨勢、市場機會、投資建議等分析參考此報告。

-

凱基證券投資分析報告 (2025.01)

- 本文未來展望、營運目標、研發布局等資訊參考此報告。

-

UAnalyze 投資研究報告 (日期約 2024.12-2025.01)

- 參考其關於營收結構、客戶分析、競爭態勢等資訊。

-

永豐金證券研究報告 (日期約 2024.12-2025.01)

- 參考其關於法說會重點、營收預測等資訊。

-

第一金證券研究報告 (日期約 2024.12-2025.01)

- 參考其關於市場動態與技術突破分析。

-

群益投顧研究報告 (日期約 2024.12-2025.01)

- 參考其對 AI 訂單與市場趨勢的分析。

新聞報導

-

MoneyDJ 理財網 (2024.08 – 2025.04)

- 參考其關於公司基本資料、營收表現、法人預期、客戶動態、擴廠計畫、技術發展等多方面報導。

-

鉅亨網 (Anue) (2024.12 – 2025.04)

- 參考其關於營收公告、股價表現、人才激勵、法人看法等報導。

-

經濟日報 (UDN Money) (2024.08 – 2025.03)

- 參考其關於財報表現、擴廠進度、AI 訂單、市場展望等報導。

-

工商時報 (2024.11 – 2025.03)

- 參考其關於產業動態、客戶合作、法人評價等報導。

-

科技新報 (TechNews) (2025.01)

- 參考其關於近期營收、股價表現、法人預估等資訊。

-

Yahoo 奇摩股市 (2024.12 – 2025.04)

- 參考其關於公司概況、股價走勢、新聞彙整、獲利與配息資訊。

-

Line Today 新聞 (轉載各媒體,日期約 2024.12 – 2025.03)

- 參考其彙整之市場動態、法人看法、AI 應用相關新聞。

-

財訊快報 (Winvest) (日期約 2024.12 – 2025.01)

- 參考其關於大環境分析與市場機會報導。

-

理財周刊 (Moneyweekly) (日期約 2024.12 – 2025.01)

- 參考其關於客戶結構分析報導。

-

Vocus 方格子 (部分內容可能需驗證)

- 曾參考其文章,但已排除其中與核心業務不符之資訊。

-

NStock 網站 (日期約 2024.12 – 2025.01)

- 參考其關於公司基本介紹。

-

Goodinfo! 台灣股市資訊網

- 參考其關於公司基本資料、股東結構等資訊。

-

104 人力銀行

- 參考其關於公司簡介、員工人數、業務內容描述。

-

StockFeel 股感

- 參考其關於財務數據分析。

-

CMoney 股市爆料同學會/網誌

- 參考其關於市場討論與法人看法資訊。

-

台灣證券交易所 (TWSE) / 證券櫃檯買賣中心 (TPEx)

- 參考其公開說明書、法說會資訊、重大訊息公告。

註:本文內容主要依據 2024 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分營收比重為根據歷史資料與近期報導推估。醫療健康或物聯網相關業務經查證,確認非雍智科技當前核心業務。