快速總覽

綜合評分:4.5 | 收盤價:36.55 (04/23 更新)

簡要概述:觀察國產的基本面與籌碼面變化,目前展現了不錯的投資亮點。 目前的亮點在於,極高的配息預期,而且股價強勢反應了未來的成長預期,市場看好其後續的營運爆發;此外,獲利結構穩定。 最後提醒,市場瞬息萬變,保持靈活的操作策略並嚴設停損停利,將能持盈保泰。

核心亮點

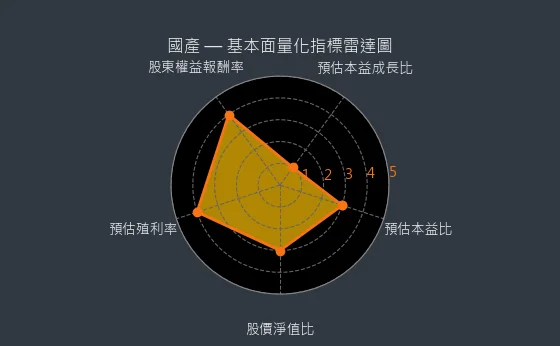

- 預估殖利率分數 5 分,是追求極致被動收入者的夢幻標的:對於追求最大化現金流的投資人,國產 7.66% 的預估殖利率 (遠超 7%),提供了難以匹敵的強勁被動收入潛力。

主要風險

- 預估本益成長比分數 1 分,代表股價極度昂貴,成長性無法匹配:國產預估本益成長比 12.6,顯示其目前的價格相對於其預期成長而言極度昂貴,成長潛力遠遠無法匹配當前市場給予的高估值。

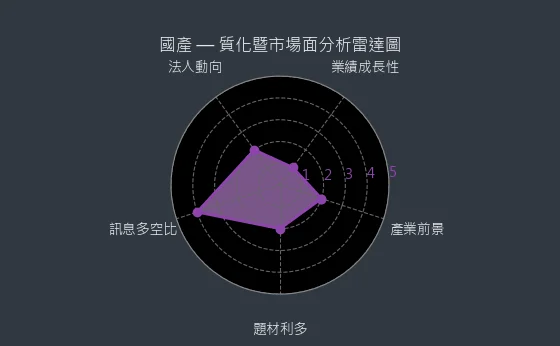

- 產業前景分數 2 分,產業增長趨緩或停滯,公司需尋求新的突破點:水泥-水泥的整體增長動能可能已明顯趨緩甚至停滯,身處其中的 國產 若要維持增長,將需要積極尋求新的業務突破點或轉型機會。

- 業績成長性分數 2 分,顯示公司經營可能遭遇瓶頸或行業競爭激烈:實現 -11.83% 的預估盈餘年增長,可能意味著 國產 的經營發展遭遇了一定的瓶頸,或者其所處的行業競爭異常激烈,利潤空間被壓縮。

- 法人動向分數 1 分,法人持股比例快速且大幅下降,股價恐進入長期空頭趨勢:三大法人對 國產 的持續性龐大賣壓,若導致其法人整體持股比例在短期內快速且大幅度地銳減,往往預示著公司股價可能已步入一個漫長且難熬的空頭趨勢。

- 題材利多分數 2 分,法人持股比例下降反映機構看法轉變:近月 國產 的法人持股比例持續下降,反映機構投資人對其風險評價的轉變。

綜合評分對照表

| 項目 | 國產 |

|---|---|

| 綜合評分 | 4.5 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 預拌混凝土-台灣82.82% 預拌混凝土-蘇州6.73% 其他5.37% 矽酸鈣板及岩棉玻璃棉4.52% 卜特蘭水泥第一型0.35% 港口業務0.21% (2023年) |

| 公司網址 | http://www.gdc.com.tw/ |

| 法說會日期 | 114/03/07 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 36.55 |

| 預估本益比 | 12.6 |

| 預估殖利率 | 7.66 |

| 預估現金股利 | 2.8 |

圖(1)2504 國產 綜合評分(本站自行繪製)

量化細部綜合評分:5.0

圖(2)2504 國產 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:3.9

圖(3)2504 國產 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★★☆☆

- 評級方式:具價值:具有明顯估值優勢+股息收益率高於市場平均

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★★☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

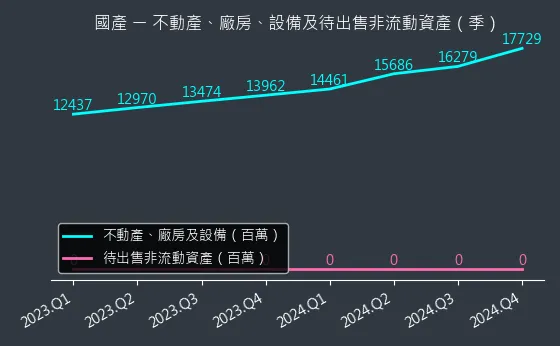

資本支出狀況:國產的非流動資產數據主要走勢呈現強烈上升趨勢。資產變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,本指標為基本面領先指標,代表不動產價值飆升。

(判斷依據:設備更新情況顯示營運效率改善程度、固定資產規模變化顯著,建議關注投資效益和資產配置合理性。)

圖(4)2504 國產 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:國產的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表現金流保持穩定。

(判斷依據:資金流向分析有助於評估投資決策成效、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)2504 國產 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:國產的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度相對溫和,趨勢存在不確定性,數據波動處於正常範圍,代表營運效率維持現狀。

(判斷依據:高週轉率通常代表資金使用效率佳,但過高可能隱含缺貨風險。)

圖(6)2504 國產 存貨與平均售貨天數(本站自行繪製)

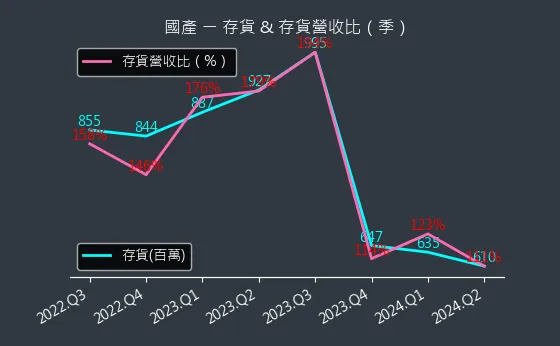

存貨與存貨營收比:國產的存貨與存貨營收比數據主要呈現波動來回振盪趨勢。存貨與存貨營收比變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表營運資金中存貨佔比平穩。

(判斷依據:存貨營收比持續上升可能表明銷售放緩、存貨積壓或產品過時的風險。)

圖(7)2504 國產 存貨與存貨營收比(本站自行繪製)

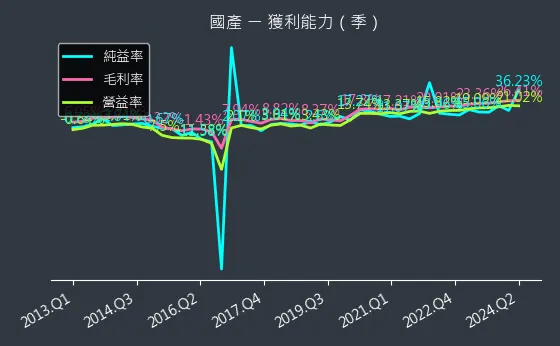

三率能力:國產的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度適中,趨勢存在不確定性,數據相對穩定,代表成本結構無重大變化。

(判斷依據:毛利率為衡量企業產品或服務本身獲利空間的第一道防線,受銷貨成本直接影響。)

圖(8)2504 國產 獲利能力(本站自行繪製)

成長性分析

營收狀況:國產的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表銷售業績無重大變化。

(判斷依據:高營收增長若伴隨不成比例的成本增加,可能損害長期獲利能力。)

圖(9)2504 國產 營收趨勢圖(本站自行繪製)

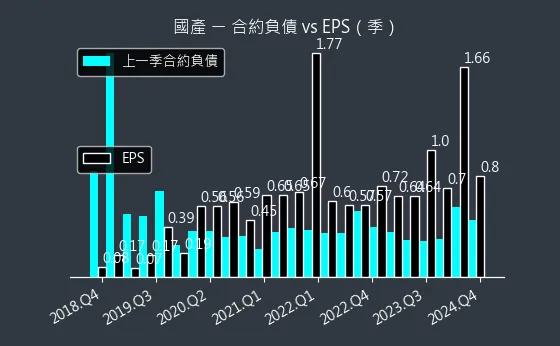

合約負債與 EPS:國產的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表預收帳款規模持平,未來營收來源穩定。

(判斷依據:企業將合約負債轉化為實際營收的效率,直接影響EPS的增長潛力。)

圖(10)2504 國產 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:國產的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表盈利能力維持在穩定水平,預測無重大變化。

(判斷依據:熱力圖的顏色深淺變化,突顯 EPS 波動的關鍵時期與未來可能的轉折點。)

圖(11)2504 國產 EPS 熱力圖(本站自行繪製)

估值分析

本益比河流圖:國產的本益比河流圖數據主要呈現穩定上升趨勢。本益比河流圖變化幅度適中,趨勢高度可靠,數據相對穩定,代表未來盈利預期轉弱或股價漲勢過快,導致遠期P/E溫和走高。

(判斷依據:預估本益比的上升趨勢,可能警示未來盈利增長放緩,或股價已偏高。)

圖(12)2504 國產 本益比河流圖(本站自行繪製)

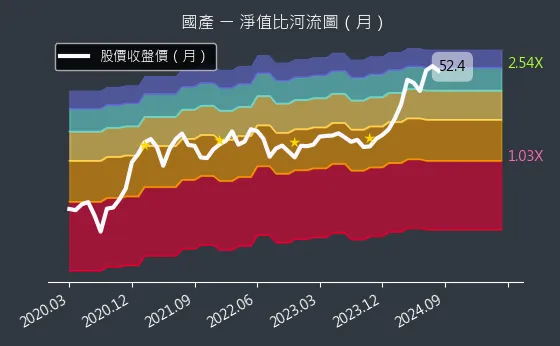

淨值比河流圖:國產的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價淨值比顯著攀升,進入歷史相對高檔區。

(判斷依據:股價在河流中由上往下移動,代表P/B比下降,估值趨於便宜;反之,由下往上移動,代表P/B比上升,估值趨於昂貴。)

圖(13)2504 國產 淨值比河流圖(本站自行繪製)

公司簡介

國產建材實業股份有限公司(Goldsun Building Materials Co., Ltd.,股票代碼:2504)創立於 1954 年 11 月 30 日,前身為「國產實業建設股份有限公司」。公司不僅是台灣規模最大的預拌混凝土製造與銷售企業,亦為國產實業集團(SIGMU Group)的核心成員。以「誠信、品質、技術創新、優質服務」為經營圭臬,國產建材致力於提供客戶完善的建材解決方案。

歷經數十年發展,國產建材已穩居台灣預拌混凝土市場的領導地位,市佔率超過 18%。公司於 1978 年 3 月 14 日在台灣證券交易所掛牌上市。為提升企業識別度並彰顯多元化發展方向,公司於 2015 年 5 月 正式更名為「國產建材實業股份有限公司」。

2014 年 1 月,國產建材與中興保全(9917)、復興航空(已解散)等集團成員進行品牌與業務整合,共同組成 SIGMU 集團,業務範圍擴及食、衣、住、行、育、樂等多個面向,強化整體競爭實力。

在台灣,國產建材擁有 21 個生產廠,構成遍布全台的生產網絡,年設計產能達 800 萬立方米。同時,公司配置 310 輛自有預拌車隊,確保產品供應的穩定性與運輸效率。

主要業務與產品結構

國產建材的核心業務為預拌混凝土的製造與銷售。根據公司最新資料,2023 年預拌混凝土營收佔比約 90%,防火建材約佔 5%。預拌混凝土是將水泥、水、細粒料、粗粒料及各種摻料(如高爐石粉、飛灰、化學摻料)在自動化廠房內精確配比、預先拌合製成,再透過專用預拌車運送至工地現場,此模式可確保混凝土品質穩定與施工效率。

除核心的預拌混凝土業務外,國產建材亦涉足水泥製品生產、砂石採掘、碎洗與運銷等相關建材領域。公司更積極運用其豐厚的土地資產,進行不動產買賣與出租業務,實現資產活化。

國產建材的產品應用範圍廣泛,涵蓋一般建築、高科技廠房、基礎建設、道路橋樑等多樣化工程。近年來,因應全球永續發展趨勢,公司大力投入低碳建材的研發與生產,推出一系列符合國際認證的低碳混凝土產品,滿足市場對環保建材的需求,同時提升企業的綠色競爭力。產品組合持續優化,除傳統混凝土外,亦提供特種混凝土(如高強度、巨積、自充填等),滿足各類工程的特殊要求。

全建材集團策略

國產建材積極推動「全建材集團」策略,拓展多元建材版圖。旗下重要子公司包括:

-

惠普股份有限公司:專注於矽酸鈣板及纖維水泥板的生產與銷售,2024 年營收達 10.28 億元,年增 7.99%,成功拓展內裝修市場。

-

國宇建材股份有限公司:設置 AI 自動化 ALC(蒸壓輕質混凝土)輕質磚產線,全年最高設計產能達 20 萬立方米。2024 年獲利年增超過 330%,進入高速成長期。

此策略使國產能掌握從結構材料(混凝土)到內裝材料(輕質磚、矽酸鈣板)的完整供應鏈,有效服務科技大廠建廠及其周邊裝修需求,提升整體市場競爭力與營運彈性。

低碳產品與創新技術

國產建材積極響應全球淨零碳排目標,在低碳建材領域取得顯著成果,展現其技術創新實力。

低碳混凝土系列

公司已成功研發並推出 16 款低碳混凝土產品,全數通過 ISO 14067 國際碳足跡查證,減碳幅度最高可達 50%。其中:

- 8 款 產品獲得台灣環境部頒發的碳標籤認證。

- 7 款 常規低碳與綠混凝土產品,率先取得內政部營建署核發的低碳循環建材認定證書。

這些產品不僅有效降低建築生命週期的碳排放,更能提升結構的耐久性與安全性,深受市場肯定。2024 年,國產在全台舉辦多場低碳建材循環經濟產品發表會暨研討會,吸引近千名營建、金融及學術界專業人士參與,成功推廣其低碳解決方案。

碳礦化技術應用

國產建材與加拿大創新科技公司 Carbon Cure Technologies 合作,引進先進的碳礦化混凝土技術。該技術將工業捕獲的高濃度二氧化碳,透過特殊設備注入混凝土拌合過程中,使二氧化碳產生礦化反應並永久封存於混凝土內。此技術不僅能有效減少碳排放,還能提升混凝土的早期強度。國產預計 2025 年將量產 1.1 萬噸碳礦化混凝土,其減碳效益相當於 185 座大安森林公園一年的二氧化碳吸收量。

AI 智能生產系統

為提升生產效率與品質穩定性,國產建材與台灣營建研究院合作,導入 AI 4.0 智能生產輔助系統。該系統已成功在台中廠建置,使其成為全台第一座 AI 智慧混凝土廠。此系統透過大數據分析與人工智慧演算法,即時監控、分析預拌混凝土生產過程中的各項參數(如坍流度、氯離子含量等),並自動調整配比,實現自動化生產與精準品質控管,大幅減少人為誤差。國產計劃將此 AI 系統逐步推廣至全台各廠區,預計 2025 年全面推廣,進一步鞏固其在技術與品質上的領先地位。

電動混凝土預拌車

2024 年 10 月,國產建材在台中發表會上展示了全台第一輛電動混凝土預拌車,象徵其在運輸環節推動減碳的決心,朝向更全面的綠色供應鏈邁進。

市場競爭與優勢

台灣預拌混凝土市場競爭激烈,國產建材實業的主要競爭對手包括台灣水泥(1101)與亞洲水泥(1102)等大型水泥集團,以及其他中小型混凝土廠商。儘管競爭者眾,國產建材憑藉多項核心優勢,穩居市場龍頭地位,市佔率持續維持在 18% 以上。

核心競爭優勢

-

市場領導地位與規模經濟:作為台灣最大的預拌混凝土供應商,擁有 21 座廠房與 800 萬立方米年產能,具備顯著的規模經濟效益與市場影響力。

-

垂直整合供應鏈:從原料端到成品端進行垂直整合,擁有自有礦山(福建三座)、水泥廠(福建、湖南)、砂石船隊、散裝碼頭及爐石研磨廠,有效掌握原料供應穩定性與成本控制。

-

技術創新與研發實力:持續投入研發,在高強度混凝土(最高達 12,000 psi)、低碳混凝土、碳礦化技術及 AI 智能生產等方面保持領先,能滿足高端市場的特殊需求。

-

高品質產品與服務:嚴格執行品質管控制度,推行「安心建材履歷」追溯系統,並提供「運鈔車標準」的高規格混凝土護送服務,確保產品品質與運輸穩定性,提升客戶滿意度。

-

綠色永續策略:積極推動低碳產品與製程,取得多項環保認證,符合全球 ESG 趨勢,不僅提升企業形象,也成為爭取綠色標案與科技大廠訂單的關鍵優勢。

-

穩固的客戶基礎:與台積電等大型科技企業建立長期穩固的合作關係,在高科技廠辦建案市場佔有重要地位,訂單能見度高。

競爭對手動態

台泥與亞泥等競爭對手亦積極擴充產能、推動數位化轉型及開發環保產品。例如,兩家公司均投入資源發展低碳水泥與混凝土技術,並提升廠房智能化水平。市場競爭焦點逐漸轉向技術含量、環保效益與服務品質。國產建材需持續創新,維持其在技術、品質與永續發展方面的領先地位,以應對日益激烈的市場競爭。

市場銷售與客戶群

國產建材的銷售市場以台灣為主,營收佔比預估達 85% 至 90%。透過遍布全台的 21 座預拌混凝土廠,公司能有效滿足各地區的建材需求。中國大陸市場則為輔助,主要透過蘇州地區的 6 座混凝土廠及福建、湖南的水泥廠服務當地客戶。

主要客戶群體

國產建材的客戶基礎廣泛且多元,主要涵蓋以下類別:

-

高科技產業廠辦:此為近年成長最快速且利潤貢獻最高的客戶群。國產建材是台積電在新竹、台中、台南(南科)、高雄(2 奈米廠)及嘉義(CoWoS 封測廠)等地擴廠計畫的主要預拌混凝土供應商。此外,亦服務華邦電、力晶科技、台達電、華碩等知名科技企業。這些高科技廠房對混凝土的強度、穩定性及潔淨度要求極高,國產的高端產品與客製化能力深受青睞。2024 年,科技廠辦營收佔比已超過 20%。

-

公共工程承包商:政府推動的前瞻基礎建設計畫、交通建設(如捷運綠線)、社會住宅(如嘉義「友忠好室」)等,均為國產帶來穩定的訂單來源。

-

建築開發商與營造廠:供應各類住宅、商辦大樓及大型開發案(如南港大型開發案)所需之預拌混凝土。危老都更及都市更新案亦是重要市場。

市場策略與訂單狀況

國產採取擇優接單策略,優先承接毛利率較高的高科技廠辦及大型公共工程訂單,以提升整體獲利能力。目前,國產建材在手訂單量已超過 830 萬立方米,訂單能見度高,足以支撐未來數年的營運成長。儘管台灣房市受政策調控影響,住宅建案需求略有放緩,但科技廠辦及公共建設的強勁需求有效彌補缺口,維持整體市場穩健。

原物料分析與供應鏈管理

預拌混凝土的生產成本中,原物料佔比極高,其中砂石與水泥是影響成本的兩大關鍵因素。國產建材透過前瞻性的垂直整合策略,有效管理原物料來源與供應鏈風險。

原物料來源

-

砂石:

- 台灣地區:主要取自花蓮溪、大安溪、大甲溪、濁水溪及荖農溪等河川疏濬砂,並輔以部分機製砂(人工砂)。

- 中國大陸(福建):擁有三座自有礦山,掌握優質凝灰岩礦源,採用先進的整形離心破碎設備生產高品質機製砂,品質媲美天然河砂,並嚴格控管氯離子含量,杜絕海砂問題。

- 進口:視國內供應狀況,適時從中國大陸進口砂石。

-

水泥:

- 台灣地區:主要向國內大型水泥廠採購。

- 中國大陸:在福建與湖南設有自有水泥廠,福建廠年產能約 200~220 萬公噸,湖南廠約 200~250 萬公噸,不僅滿足當地混凝土廠需求,亦可對外銷售。

-

爐石粉:

- 過去主要由中鋼及中龍供應高爐石原料,國產自行研磨。

- 近期因國內鋼廠高爐減產及「以氣代煤」政策導致高爐石供應短缺,爐石粉價格飆漲(2025 年初價格已達每噸 1,600~1,700 元,較 2024 年上漲 2~3 成)。

- 為確保供應穩定,國產計劃投資 12~14 億元,在台北港興建第二套爐石研磨廠,預計 2025 年下半年動工,兩年後完工,年產能 50 萬噸。屆時將自韓國等地引進爐石原料進行研磨,兩座廠總產能將達 100 萬噸,大幅提升自給率。

-

其他摻料:飛灰、化學藥劑等,部分來自工業副產品,供應相對穩定。

成本結構與影響

根據 2024 年資料,台灣廠預拌混凝土成本結構大致為:砂石約佔 42%,水泥約 28%,爐石約 10%,其餘為藥劑、飛灰等。中國蘇州廠砂石佔比更高,約 51%,水泥約 24%。砂石與水泥合計佔成本約七成,其價格波動對毛利率影響顯著。

天然砂石資源受限、環保法規趨嚴及運輸成本上升,使得砂石價格持續波動;水泥價格則受能源(煤炭、電力)成本影響。爐石粉的短缺與價格飆漲,亦對成本造成壓力。

供應鏈管理策略

國產建材的「一條龍」垂直整合模式是其核心競爭力之一。從礦山開採、自有船隊(海陸運輸)、散裝碼頭經營、爐石研磨到混凝土生產與運輸,全程掌控。公司在台北港設有大型水泥儲運中心,強化原料調度能力。此外,導入數位化「安心建材履歷」系統,追蹤原料來源與品質,確保供應鏈的穩定性、透明度與成本效益。興建第二座爐石研磨廠的決策,正是其 proactively 管理供應鏈風險的體現。

生產基地與產能規劃

國產建材在台灣及中國大陸佈建了完善的生產網絡,並持續進行產能擴充與智能化升級,以滿足不斷增長的市場需求。

生產基地分布與產能

| 地區 | 廠房數量 | 主要產品 | 年設計產能 (約) | 備註 |

|---|---|---|---|---|

| 台灣 | 21 座 | 預拌混凝土 | 800 萬立方米 | 涵蓋北、中、南各主要都會區與工業區 |

| 中國蘇州 | 6 座 | 預拌混凝土 | 400 萬立方米 | 服務江蘇地區市場 |

| 中國福建 | 1 座 | 水泥 | 200~220 萬公噸 | 保障原料供應 |

| 中國湖南 | 1 座 | 水泥 | 200~250 萬公噸 | 保障原料供應 |

| 台灣台北港 | 1 座 | 爐石粉 (研磨) | 50 萬公噸 | 第一套研磨廠 |

| 台灣台北港 | (規劃中) | 爐石粉 (研磨) | 50 萬公噸 | 第二套研磨廠,預計 2027 年後投產 |

產能分配佔比 (預拌混凝土):

- 台灣地區:約 66%

- 中國蘇州地區:約 33%

擴廠計畫與智能化升級

-

汐止二廠:位於新北市汐止區,佔地約 1,113 坪,配備先進 4.5 米預拌設備。已於 2024 年底接近完工,預計 2025 年初取得使用執照並開始試車。完工後,將與汐止一廠及基隆廠形成北台灣重要生產據點,三廠合計年設計產能將超過 100 萬立方米,強化大台北及內科、南港等科技廊帶的供應能力。

-

桃園楊梅智能旗艦工廠:計劃投資約 15.3 億元興建,導入全智能廠控系統,優化生產效率並降低碳排。此廠旨在滿足桃園捷運綠線沿線及航空城周邊的龐大營建需求,預計創造 40 個就業機會。

-

AI 智能生產系統推廣:繼台中廠成功導入後,計劃將 AI 系統逐步推廣至全台 28 個廠區(包含子公司廠區),實現全面智能化生產管理。

-

第二套爐石研磨廠:為因應爐石粉短缺及價格上漲,已規劃在台北港投資 12~14 億元興建第二套研磨廠,預計 2025 年下半年動工,兩年後投產,年產能 50 萬噸。完工後,兩座廠總產能將達 100 萬噸,大幅提升爐石粉自給率與成本控制能力。

生產效率與成本控制

國產建材擁有 310 輛以上自有預拌車隊及 29 套拌合機具,配合多廠區「區域聯防」的協同作業模式與智能化管理系統,生產效率持續提升。AI 系統的導入能即時監控品質、自動調整配方,有效減少浪費、降低人為失誤及生產成本。儘管面臨原物料價格上漲壓力,但透過垂直整合、產能優化及智能化升級,公司仍能有效控制成本,維持穩定的獲利能力。

個股質化分析

近期重大事件分析

國產建材近期營運表現強勁,但也經歷了一些引起市場關注的事件。

正面發展與營運亮點 (2024 Q4 – 2025 Q1)

- 營收獲利創新高:2024 年合併營收達 217.19 億元,年增 3.22%,創歷史次高;稅後淨利 45.91 億元,年增 30%,EPS 達 3.90 元,獲利創歷史新高。

- 高配息政策:董事會決議配發每股 2.8 元現金股利,配發率達 72%,股利金額亦創歷史新高,顯示公司現金流充裕且重視股東回饋。

- 低碳布局成果顯現:成功推出多款低碳混凝土並獲認證,碳礦化技術合作推進,AI 智慧工廠啟用,鞏固綠色競爭力。

- 科技廠辦訂單強勁:持續受惠於台積電等科技大廠擴廠需求,高雄仁武廠、嘉太廠訂單飽滿,高端混凝土出貨佔比提升。

- 爐石粉供應鏈強化:宣布投資興建第二座爐石研磨廠, proactively 應對原料短缺與漲價問題,穩定未來成本。

- Q1 營運開紅盤:2025 年第一季合併營收 53.55 億元,年增 4%。3 月單月營收 20.31 億元,月增 41.69%、年增 11.44%,營運達成內部目標。

重大挑戰與負面事件

-

內線交易案調查:2025 年 3 月初,檢調單位針對國產建材 2020 年處分台南市東區土地案,發動搜索約談,認為公司前董事長林孝信、現任董事張中周等 7 人,涉嫌在該重大利多消息公告前,提前買進公司股票,構成內線交易。

- 涉案情節:檢方指控相關人員在禁止交易期間內買股,擬制性獲利合計約 220 萬餘元。

- 後續發展:林孝信以 500 萬元交保,張中周等人亦分別交保。此案引發市場高度關注,並導致國產股價在消息曝光後一度下挫 3.96%。

- 公司回應:國產建材發布重訊表示,搜索地點不包含公司營業處所,此案不影響公司正常營運。

- 歷史案件:媒體提及林孝信家族成員在 2023 年亦曾因其他內線交易案遭起訴。此事件對公司治理形象造成一定衝擊。

-

房市政策調控影響:政府持續打房政策,加上營建業缺工問題,導致部分住宅建案推遲,對預拌混凝土住宅市場需求造成短期壓力。國產建材需透過「擇優出貨」策略,側重廠辦與公共工程來維持獲利。

市場反應與分析

- 內線交易案雖屬個人行為且未直接影響公司營運,但短期內對投資人信心及公司形象帶來負面影響,需觀察後續司法程序發展。

- 市場普遍肯定國產建材在低碳轉型、AI 應用及掌握科技建廠商機的策略佈局。

- 法人機構對公司 2025 年營運展望多持正面看法,預估營收可望持續成長 5% 至 10%,主要動能來自科技廠辦及公共工程。

整體而言,國產建材在營運基本面上表現強勁,成長動能明確,但需關注內線交易案的後續影響以及房市調控帶來的短期挑戰。

個股新聞筆記彙整

-

2026.04.01:國產入列前300大市值股殖利率排行前十名,展現台股高息收吸引力

-

2026.03.27:受房市不振與需求降溫影響,國產首季出貨預估年減5%至7%,前 2M26 營收年減逾3%

-

2026.03.27:受惠高端及低碳水泥出貨比例提升支撐毛利,市場預期首季將呈「營收減、毛利增」

-

2026.03.27:面對成本上升與景氣不確定性,業者對 2H26 毛利表現與 26 年 展望轉向謹慎保守

-

2026.03.26:工程放緩致首季出貨下滑及營收年減,高端產品雖拉升毛利,惟接單能見度已出現放緩

-

2026.03.26:戰事推升成本令 2H26 毛利承壓,低碳水泥出貨雖提升,但業者對景氣看法趨於嚴肅不樂觀

-

2026.03.10:內需題材留意國產建材台北港研磨廠動工,以及多項營建與汽車新案開發動向

-

2026.03.11:台北港埠爐石研磨二廠動工,預計 27 年 4Q26 完工,屆時總年產能將達110萬公噸佈局低碳水泥

-

2026.03.11:落實建材產銷一貫化並導入AI解決方案,26 年 啟用台中、汐止新廠,全台混凝土廠達28座

-

2026.03.11:董座徐蘭英指 26 年展望持平或微幅成長,南部公共工程接獲大單,並強調儲備材料應對斷料風險

-

2026.03.11:南港大型開發案受惠輝達進駐價值提升,正洽談商場租賃,並擬透過併購方式擴大產能與市占

-

2026.03.04:國產等21家公司現金殖利率維持在6%至7%區間

-

2026.02.27:建材廠跨足廢棄物回收再利用,國產投資重置資源科技,回收晶圓生產後的奈米級矽料副產品,研發再生混凝土

-

2026.02.27:國產與建越科技合資成立重置資源科技,提供客戶低碳暨再生混凝土解決方案

-

2026.02.27:國產2025 26 年EPS寫3.3元,董事會擬每股配發2.6元現金股利,現金股利配發率78.79%創史上最高

-

2026.02.27:國產 25 年 合併稅後淨利高達40.26億元,歸屬母公司淨利為38.84億元

-

2026.02.27:國產 26 年營收225.33億元創新高,若以 2026.02.26 收盤價37.1元來看,殖利率高達7.01%左右

-

2026.02.24:預拌混凝土廠著重上游原料供應鏈的自主生產及管控,以提升獲利

-

2026.02.24:國產建材以進口爐石自行研磨,減少國內產品價格波動並降低原料成本

-

2026.02.24:國產建材將於 3M26 中旬在台北港動工第二套爐石研磨廠,完工後總產能將達100萬噸

-

2026.02.24:國產建材 25 年 前三季的營業毛利率已達27.31%,是同期歷史新高

-

2026.02.25:預拌混凝土廠預期 26 年出貨量成長有限,紛紛透過上游原料供應鏈的自主生產及管控來提升獲利

-

2026.02.25:國產建材透過進口爐石自行研磨,減少國內產品的價格波動影響,達到降低原料成本

-

2026.02.25:國產將於 3M26 中於台北港動工第二套爐石研磨廠,完工後總產能將倍增至100萬噸

-

2026.02.25:國產 25 年前三季營業毛利率達27.31%,創同期新高

-

2026.02.10:國產建材元月集團合併營收為19.29億元年增2.02%,受惠於全台科技建廠需求與混凝土出貨旺季

-

2026.02.10:輝達研發中心入駐南港開發案正對面,為集團資產活化帶來潛在利多

-

2026.02.10:國產於北士科周邊關渡平原持有近2萬坪土地,未來具開發潛力,加上輝達研發中心鄰近,提升資產關注度

-

2026.02.14:國產 1M26 合併營收19.29億元年增2.02%,受科技產業持續建廠需求,加上首季為混凝土出貨旺季,帶動營收維持高檔

-

2026.02.14:AI產業帶動科技廠辦工程增加,國產建材手中科技廠辦訂單占比已提升到3成,預期 26 年 營運成長空間大

-

2026.02.12:國產建材將於 3M26 在台北港動工第二套爐石研磨廠,完工後總產能將達100萬噸

-

2026.02.12:國產建材新建的汐止二廠攻高端、低碳產品,楊梅廠則爭取桃竹苗地區的商機

-

2026.02.13:國產建材投資的重置資源科技,以回收晶圓生產後的奈米級矽料副產品,研發與生產製造成為再生混凝土

-

2026.02.13:國產建材與崇越旗下的建越科技合資成立重置資源科技,回收晶圓細料副產品,研發出再生混凝土

-

2026.02.13:重置資源科技從 3Q24 營運,已獲得南科護國神山晶圓18廠的P9廠採用

-

2026.02.13:重置資源科技預估 26 年 邁入成長期,營運業績可望成長15%,為集團貢獻實質獲利

-

2026.02.04:搶料大作戰!環泥、國產建材擴產能,自建預拌混凝土上游供應鏈

-

2026.02.04:政府「以氣代煤」政策及鋼廠減產,造成灰飛、爐石粉供應減少,環泥、國產建材積極投入預拌混凝土上游供應鏈投資

-

2026.02.04:環泥將在高雄阿蓮水泥廠擴大熟料研磨規模,國產建材在台北港新建第二座爐石粉研磨廠

-

2026.02.04:環泥、國產建材預期自建原料供應鏈可降低生產成本、提升毛利

-

2026.02.04:環泥將投入5億元進行阿蓮廠改造,提升熟料研磨產能,改造後將提高1.5倍產能,達6萬方,預計 26 年 完成更新

-

2026.02.04:環泥嘉義廠 26 年 加入營運,預計二座新廠每月增加2萬立方米混凝土產能

-

2026.02.04:國產建材在台北港規劃的第二套爐石研磨廠,將在 3M26 中旬動工,投資12億~14億元,預計二年後可產出50萬噸爐石粉自給自用

-

2026.02.04:國產建材指出,面對全球淨零碳排趨勢、碳費即將開徵,已加速建立低碳材料供應鏈,將由國外引進爐石原料來台研磨,二年後完工,總產能達100萬噸

-

2026.02.02:謝典霖表示和櫻花老董熟識,廚具當然用國產的

-

2026.01.28:台股加權指數大漲485.90點,收在32,803.82點再刷新高,成交金額8,324.17億元

-

2026.01.26:階躍星辰完成超過人民幣50億元B+輪融資,創下近12個月中國大模型賽道單筆融資新高

-

2026.01.26:資金將主要用於基礎模型研發、打造更高性能的基座模型,並加速推進「AI+終端」戰略

-

2026.01.23:工商社論》從離岸風電選商制度看ESG的價值與誤用

-

2026.01.20:國產建材、力泰 25 年 營收、獲利均創新高,預期 26 年 營運會更好

-

2026.01.20:國產建材 25 年 營收225.33億元創新高,力泰營收、獲利均創歷史高

-

2026.01.20:國產建材推出高彈性模數混凝土,具耐震、高端低碳等特性,獲科技廠房青睞

-

2026.01.20:國產建材 26 年 將投資興建第二座爐石廠、啟用2座預拌混凝土廠

-

2026.01.20:國產建材手中庫存訂單中,科技廠辦占比提升到3成,多數使用高端低碳產品

-

2026.01.19:高值化產品出貨比例升,預拌混凝土廠看好 26 年營運

-

2026.01.19:國產建材、力泰 25 年 營收、獲利創新高,因高端、低碳產品出貨增加

-

2026.01.19:預拌混凝土廠預期 26 年 營運優於 25 年 ,受惠低碳產品領軍、科技廠辦使用率高等因素

-

2026.01.19:國產建材2025 26 年營收225.33億元,創新高

-

2026.01.19:國產建材高彈性模數混凝土獲科技廠房青睞,有助重大工程與科技廠房良率提升

-

2026.01.19:國產建材將投資興建第二座爐石廠、啟用兩座預拌混凝土廠

-

2026.01.19:國產建材科技廠辦庫存訂單占比提升到3成,多數使用高端、低碳產品

-

2026.01.16:國產年終獎金與分紅出爐,每位員工可再領逾25萬元

-

2026.01.16:國產與中保科旺年會,國產員工每人可領1.5個月年終獎金及25至30萬元分紅金

-

2026.01.16:國產董事長表示,25 年在結構安全上得到科技廠房的認同,創造佳績,26 年目標持續推廣低碳混凝土及抗震模式混凝土

-

2026.01.16:AI進駐帶動建材需求,國產建設徐蘭英:穩中求勝步步為營

-

2026.01.16:徐蘭英表示,AI研發中心進駐帶動全台重大建設需求,將以「精緻砂石、精緻粉體」為核心

-

2026.01.16:國產建材營收創高加碼15億建爐石廠,徐蘭英: 26 年是「穩中求勝」

-

2026.01.16:國產建材集團掌握全球AI低碳商機,創史上最高年度營收

-

2026.01.16:國產建材將投資15億元興建第二座爐石廠,台中與汐止二廠2座預拌混凝土廠將啟用

-

2026.01.16:國產建材實業與中保科技集團聯合舉辦旺年會,席開2百多桌,近3,000名員工參與

-

2026.01.16:國產建材實業 25 年 營收達225.33億元,國內本業營收達194.84億元,雙雙創新高

-

2026.01.17:AI保全、建材雙引擎營收再創高,中保科、國產尾牙豪發千萬獎金加抽汽車

-

2026.01.17:國產建、中保科 25 年 營收雙雙創歷史新高,國產建 25 年 26 年營收為225.33億

-

2026.01.17:國產建 26 年 方針為「穩中求勝、步步為贏」

-

2026.01.17:國產、中保科 25 年營收雙創新高!旺年會席開2百桌,豪發千萬獎金再抽3台豪車

-

2026.01.13:國產稱預拌混凝土業及旗下產業再使用廢棄物佔比高達81%

-

2026.01.13:台泥質疑國產混凝土若全由廢棄物組成,難以理解。若廢棄物佔比過高,恐違反預拌混凝土國家標準

-

2026.01.13:混凝土組成中砂石骨材約佔70%至75%,膠結材料佔混凝土的10%至15%

-

2026.01.08:科技建廠需求不斷,國產 12M26 營收20.79億元,史上第三高

-

2026.01.08:國產 12M25 合併營收20.79億元,月增10.09%、年增1.05%

-

2026.01.08:國產 4Q25 合併營收57.4億元,季增3.43%、年增0.75%

-

2026.01.08:國產2025 26 年營收225.33億元、年增3.75%,受惠科技擴廠

-

2026.01.08:國產單月營收締造史上前三高記錄,整體營運穩健

-

2026.01.08:國產布局低碳高端混凝土產品,共61款獲國內外低碳認證

-

2026.01.08:國產有24款產品取得ISO 14067碳足跡認證,其中12款獲環境部碳標籤

-

2026.01.08:國產有25款獲得低碳循環建材認證,減碳率最高可達42.3%

-

2026.01.08:國產水泥供應採國內與進口並重多元策略,與潤泰水泥、日本太平洋水泥合作投入高科技減碳水泥製程

-

2026.01.08:國產 25 年 營收創新高,26 年持續朝成長邁進

-

2026.01.08:受惠AI產業帶動科技廠辦建案增加,國產建材 25 年 營收創新高,26 年累計營收225.33億元,年增3.75%

-

2026.01.08:國產建材科技廠辦訂單比例提升到3成,預期 26 年 營運成長空間大

-

2026.01.08:國產建材 25 年 前三季營業毛利率27.31%,為歷年同期新高

-

2026.01.08:集團持續低碳高端混凝土產品策略,迎接AI科技大建廠與碳商機

-

2026.01.08:集團低碳混凝土獲科技廠辦、建商指定使用,高單價產品訂單逐年成長

-

2025.01.02:預拌混凝土廠預期 25 年 出貨量將減少,高磅數、高端及低碳產品比例增加,毛利提升

-

2025.01.02:台泥、亞泥、環泥、力泰、國產都預期出貨減、毛利升

-

2025.01.02:科技大廠耐震需求,採用高強度混凝土,提升毛利率

產業面深入分析

產業-1 水泥-水泥產業面數據分析

水泥-水泥產業數據組成:台泥(1101)、亞泥(1102)、嘉泥(1103)、環泥(1104)、幸福(1108)、信大(1109)、東泥(1110)、國產(2504)、力泰(5520)、永固-KY(5546)、潤泰材(8463)

水泥-水泥產業基本面

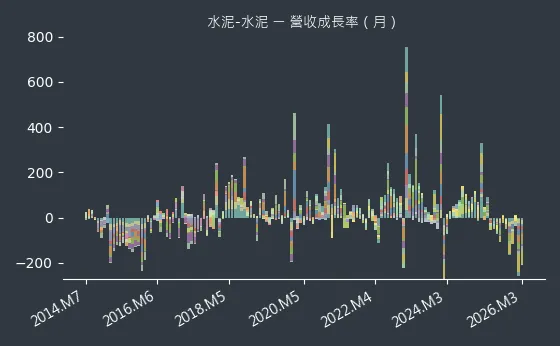

圖(14)水泥-水泥 營收成長率(本站自行繪製)

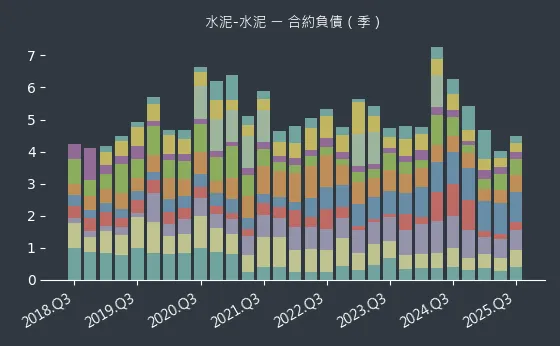

圖(15)水泥-水泥 合約負債(本站自行繪製)

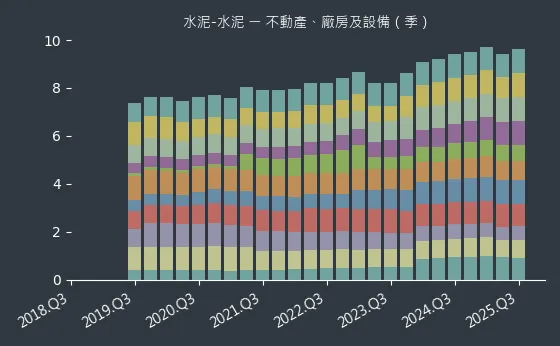

圖(16)水泥-水泥 不動產、廠房及設備(本站自行繪製)

水泥-水泥產業籌碼面及技術面

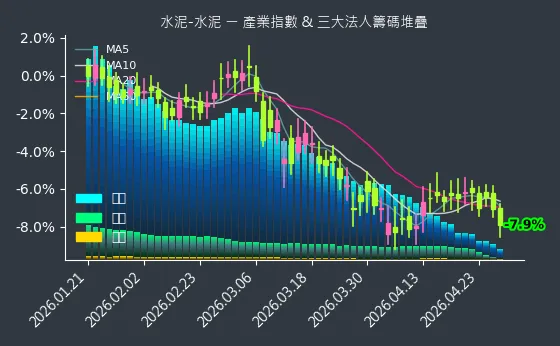

圖(17)水泥-水泥 法人籌碼(日更新)(本站自行繪製)

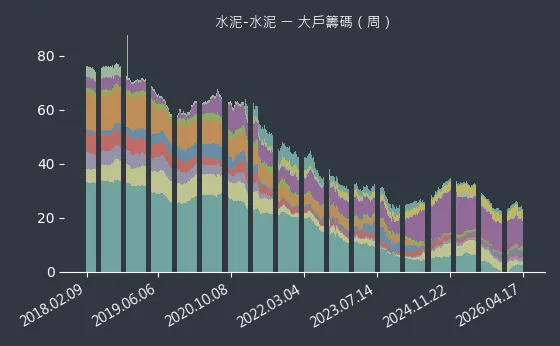

圖(18)水泥-水泥 大戶籌碼(週更新)(本站自行繪製)

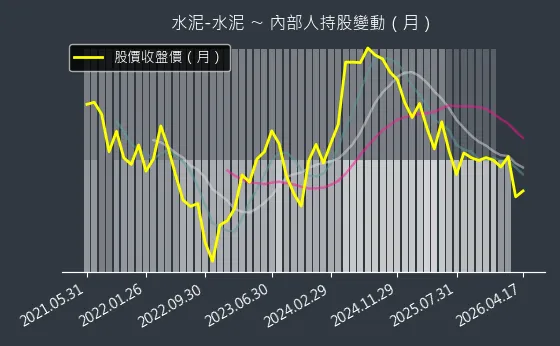

圖(19)水泥-水泥 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

水泥產業新聞筆記彙整

-

2026.04.21:1Q26 中國水泥產量創 17 年同期次低,房市築底使需求萎縮,但反內捲政策有助供需平衡

-

2026.04.16:中國水泥價格指數在 126 Q 淡季結束後依然疲弱,顯示營建需求回溫力道不足

-

2026.04.02:國家隊出手調節,台股重挫使台泥淪為重災區,位居八大官股賣超前五名標的

-

2026.03.23:大陸市場低迷,台泥營運前景保守

-

2026.03.23:中國市場需求低迷且價格提振不易,營收成長具挑戰,25 年因房產開工率下滑導致營運衰退

-

2026.03.20:兩岸水泥市場展望呈台灣謹慎樂觀、大陸持續保守之兩極化發展趨勢

-

2026.03.20:對台灣市場持謹慎樂觀態度,認為建照核發存量仍能支撐水泥剛性需求

-

2026.03.20:中國市場需求低迷且廠商競爭激烈,導致 26 年 價格提振不易且成長受阻

-

2026.03.20:兩岸水泥市場展望呈現兩極化,預期 26 年 水泥本業營運表現中性

-

2026.03.20:國內房市開工率下滑致 25 年營收微減,但 26 年剛性需求仍在出貨看增

-

2026.03.20:中國大陸市場需求低迷且廠商競爭激烈,導致 26 年 營運成長不易

-

2026.03.20:調整大陸產能結構並精簡人力,隨折舊負擔下降預期 26 年 獲利回升

-

2026.03.20:清理大陸廠區產能與庫存力求變強,轉向高質量獲利模式並擴張國際市場

-

2026.03.10:工作天數減少,水泥族群 2M26 營收衰退

-

2026.02.07:信大新竹關西土地要多角化規劃

-

2026.02.07:信大水泥指出,政府持續打房,混凝土市場景氣低迷,且面臨進口水泥低價壓力

-

2026.02.07:信大水泥策略之一是活用資產

-

2026.02.07:策略一為衡陽路土地合建案,已在 25 年 取得開工許可

-

2026.02.07:策略二是關西土地194公頃開發評估多角化經營或出售可能性

-

2026.02.07:策略三是八德路松山大樓持續出租中

-

2026.02.07:房地產市場不景氣,水泥需求降緩,水泥廠本業營運成長不易,積極投入資產開發或異業投資

-

2026.02.07:環泥23公頃多的路竹廠,現已進入農變工都審程序,未來將開發為科技園區

-

2026.02.12:環泥投入5億元進行阿蓮廠改造,更新設備,提升熟料研磨產能,預計完成後產能可提高1.5倍

-

2026.02.12:環泥 25 年已在台南麻豆興建新廠,26 年嘉義廠也會加入新產能,預計二座新廠每月可增加2萬立方米混凝土產能

-

2026.02.12:環泥 26 年除增加現有石膏板產能,也將結合日本NICHIHA外牆及屋頂系統,加大建材供應項目

-

2026.02.07:亞泥董事會通過決議,將籌設亞裕電力,在高雄市小港區建置100MW儲能案場,並參與台灣電力公司電能移轉複合調頻服務

-

2026.02.07:亞泥投資建置大型電池儲能系統,預計投資金額新台幣25.2億元,擴大公司在能源事業的經營範疇,並增加公司營收及獲利來源

-

2026.02.09:MSCI最新一波調整,儒鴻、可成、亞泥等非科技股市值排名也較為落後

-

2026.02.10:亞泥 1M26 合併營收59.87億元,年增1.86%,預期大陸水泥市場回溫,國內高端水泥及低碳預拌混凝土銷量成長

-

2026.02.14:趕工激勵出貨增,水泥及預拌混凝土廠 1M26 營運穩增長

-

2026.02.14:水泥、混凝土廠 1M26 齊旺,亞泥 1M26 合併營收59.87億元,年增1.86%,預期大陸水泥市場回溫

-

2026.01.15:陸房市仍低迷+產能加大管控,西進水泥廠: 26 年陸市場營運仍「保守」

-

2026.01.15:市場預期 26 年 大陸水泥需求將再下降6-7%,台泥、亞泥 25 年 26 年營運受拖累

-

2026.01.15:西進水泥廠預期,供給加大縮減力道下,價格有上漲空間

-

2026.01.15:陸房市仍低迷+產能加大管控,西進水泥廠: 26 年陸市場營運仍「保守」

-

2026.01.15:大陸水泥市場冷,台泥、亞泥 25 年 26 年營運受拖累

-

2026.01.13:陸市況冷,水泥產業景氣持續盤整,衝擊水泥雙雄營運

-

2026.01.13:原物料相關產業(鋼鐵、水泥、塑化)受中國競爭與需求疲軟影響,12M26 營收旺季不旺

-

2026.01.13:航空、製藥與特化產業表現優於預期,受惠旅遊旺季、重磅藥成長及半導體強勁需求

-

2026.01.13:中國嚴控產能支撐報價,煤炭價格下滑使利差放大,1Q26 水泥廠獲利有望改善

-

2025.01.02:預拌混凝土廠預期 25 年 出貨量將減少,高磅數、高端及低碳產品比例增加,毛利提升

-

2025.01.02:台泥、亞泥、環泥、力泰、國產都預期出貨減、毛利升

-

2025.01.02:科技大廠耐震需求,採用高強度混凝土,提升毛利率

-

2025.01.02:預拌混凝土廠預期2025出貨減,但高磅數、高端及低碳產品比例增加,毛利提升

-

2025.12.29:地震概念股發威!台泥台玻中鋼漲逾2%,專家:僅短線點火

-

2025.12.29:地震後市場資金轉向災後重建題材,水泥股嘉泥勁揚

-

2025.12.29:分析師表示,水泥股反彈與地震題材及年底作帳行情有關

-

2025.12.29:地震災情不嚴重,實際重建需求與對企業獲利挹注有限

-

2025.12.29:水泥屬於高度在地化產業,對長期基本面幫助有限

-

2025.12.18:中國前 11M25 水泥產量年減6.9%,11M25 更年減8.2%創同期新低

-

2025.12.18:水泥平均出貨率雖月增但年減顯著,需求依然疲弱

-

2025.12.18:中國水泥市場南北分化顯著,北方需求疲軟,南方旺季不旺

-

2025.12.18:水泥價格受惠政策和錯峰生產,下跌空間有限

-

2025.12.18: 12M25 上旬南方趕工需求支撐,華東局部需求回暖

-

2025.12.18:水泥成本波動有限,年底資金壓力大,價格維持低穩

-

2025.12.18:房地產市場下行趨勢有望緩解,水泥需求降幅或收窄

-

2025.12.18:市場預期水泥市場有望在調整中轉趨穩健

-

2025.12.17:放任進口水泥傾銷,台泥董事長張安平示警將賠掉台灣基礎工業及勞工生計,呼籲政府考慮是否要保護國內工業

-

2025.12.17:張安平指出傾銷違反WTO規範且台灣對進口水泥零關稅,對本土產業不公平,應建立公平貿易規範

-

2025.12.17:張安平認同環境部呼籲減少使用進口水泥,更關乎基礎工業生存,且應落實公共工程可溯源「單一料源」規範

-

2025.12.17:台灣應確認進口水泥碳足跡計算標準,避免進口水泥混合,確保工程安全,並要求符合國際標準第三方驗證

-

2025.12.17:台泥和平廠與蘇澳廠處理工業廢棄物轉化為替代原、燃料,進口水泥業者無法承擔此責任

-

2025.12.17:越南、印尼、日本等國以超低價向台灣傾銷水泥,張安平示警台灣恐淪為外國過剩產能傾銷地

-

2025.12.17:針對越南水泥開徵反傾銷稅後,進口價格反而下降,未能有效遏制傾銷,台泥希望爭取公平的競爭環境

-

2025.12.12:台泥表示低碳產品已開發新市場,業績不受影響,仍願以一般市場經銷價格供貨予環泥

-

2025.12.12:國內生產水泥須負擔碳費,進口水泥卻享零碳成本,台泥認為此政策存在漏洞

-

2025.12.12:台泥過去以優惠價格供應環泥熟料及水泥,環泥計畫擴大使用高碳排進口水泥

-

2025.12.12: 25 年 台灣進口熟料與水泥合計將超過370萬噸,台灣對進口水泥的依賴程度已「傲視亞洲」

-

2025.12.12: 25 年進口水泥與熟料估計增加台灣至少20萬噸碳排

-

2025.12.03:美俄會談結束,討論領土問題與多個烏克蘭解決方案版本,暫無結束戰爭妥協方案

-

2025.12.03:普丁與美國特使威特科夫、庫什納會談近5小時,美方提案俄方部分可接受、部分不適宜採納

-

2025.11.18:多重利多,亞泥看好 25 年獲利

-

2025.11.18:國內水泥銷量因房地產影響,仍較 24 年同期穩步回升

-

2025.11.18:大陸市場需求降幅有望收斂,生產成本下降,預期 25 年獲利可期

-

2025.11.18: 25 年以來國內水泥出貨量、營業利益均比 24 年同期微幅成長,亞東預拌發貨穩定,讓亞泥整體營收、獲利保持穩定

-

2025.11.18:大陸房地產改善、基建增加,水泥需求增加,價格微幅上漲

-

2025.11.18:亞泥中國前三季淨利約人民幣1.46億元,大幅改善 24 年虧損

-

2025.11.18:亞泥預期大陸事業營運優於市場預期,比 24 年好

-

2025.11.18: 4Q25 進入水泥業旺季,亞泥兩岸水泥營運樂觀

-

2025.11.18:轉投資遠龍不銹鋼受關稅衝擊,客戶拉貨保守,營運挑戰高;前三季不銹鋼業務受終端市場需求不振、拉貨動能減弱而虧損

-

2025.11.17:台灣市場 3Q25 水泥價量基本維持穩定,毛利率與獲利同步回升

-

2025.11.17:公司強調目前房市壓力主要來自政策面,剛性需求依舊存在

-

2025.11.17:中國市場水泥報價呈現「開高走低」趨勢,但煤炭成本下降抵銷價格下跌影響

-

2025.10.22: 2Q25 起大陸水泥銷售均價上升,煤炭價格下跌,噸毛利大幅提升

-

2025.10.22:中國大陸加強「反內捲」政策,有助遏止低價賠本傾銷

-

2025.10.22:大陸水泥市場嚴格執行「錯峰生產」,停窯天數拉長,水泥供給受到管控

-

2025.10.22:大陸水泥產業新政策將嚴格控管產能,逐步執行碳排管理,趨勢正向

-

2025.10.22:大陸房地產市場改善、基建工程增加,水泥需求緩步增加,價格微幅上漲

-

2025.10.15:傳統旺季來臨,水泥、預拌混凝土廠營運可望看好

-

2025.10.15:環泥擴大阿蓮水泥廠熟料研磨規模,產能提升1.5倍

-

2025.10.15:環泥攜手日本NICHIHA,拓展外牆及屋頂系統建材,有望提升營收獲利

-

2025.10.17: 4Q25 水泥旺季到來,台泥、亞泥有望迎來營運復甦

-

2025.10.17: 9M25 下旬中國大陸水泥價格回穩,多地區止跌上揚

-

2025.10.17: 4Q25 為傳統旺季,10M25 上旬大陸水泥需求緩慢釋放

-

2025.10.17:四川、廣西因天氣轉好施工加快,水泥量價回升,預期台泥、亞泥位於廣西及四川產銷將有正面幫助

-

2025.10.17:中國水泥網站統計,10M25 第二週水泥廠產能利用率下降,目前熟料產量下降,但熟料庫存降幅較小,整體仍高

-

2025.10.17:近期華南水泥企業執行錯峰生產,產能利用率下降,東北地區產能利用率則大幅提升

-

2025.10.17:中國大陸平均水泥價格指數下跌0.21%,長三角部分市場價格回落,河南、湖南、湖北中部上漲

個股技術分析與籌碼面觀察

技術分析

日線圖:國產的日線圖數據主要呈現波動來回振盪趨勢。日線圖變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表在特定區間內窄幅震盪,方向等待均線指引。

(判斷依據:雖然分析基於收盤價、均線及成交量,但短期股價波動仍可能受突發消息影響,宜將技術分析結果放在更廣泛的市場環境中綜合考量。)

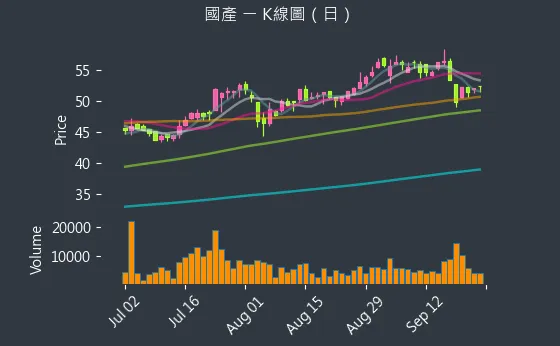

圖(20)2504 國產 日線圖(本站自行繪製)

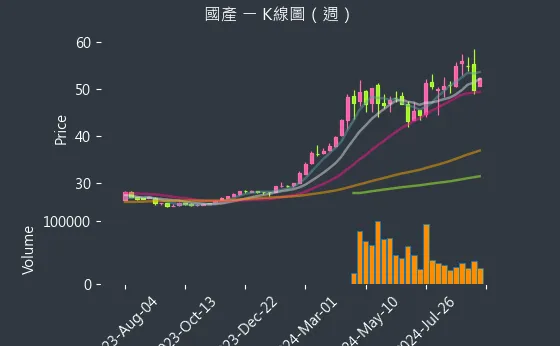

週線圖:國產的週線圖數據主要呈現劇烈下降趨勢。週線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表週線級別短期均線(如5週、10週線)死亡交叉,中期賣壓持續釋放。

(判斷依據:觀察短期週均線(如5週、10週線)、中期週均線(如20週線)及長期週均線(如60週、120週、240週線)的排列型態(如週線多頭/空頭排列)與交叉(如週線黃金/死亡交叉),是判斷中期趨勢方向、強度及潛在轉折點的關鍵。)

圖(21)2504 國產 週線圖(本站自行繪製)

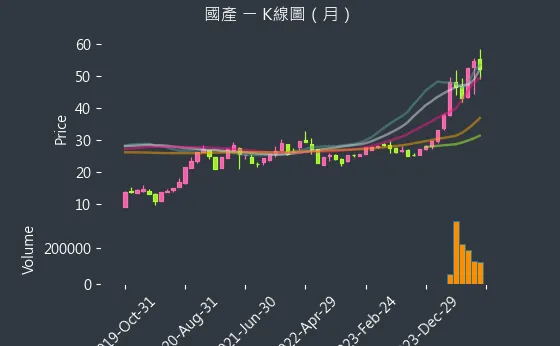

月線圖:國產的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表月線進入長期橫向整理,多空在關鍵長期月均線(如20月、60月線)間形成拉鋸戰。

(判斷依據:月K線圖的收盤價與月成交量,是洞察市場超長期趨勢、景氣循環及重大結構性變化的最重要工具,能有效過濾中短期市場波動。)

圖(22)2504 國產 月線圖(本站自行繪製)

籌碼分析

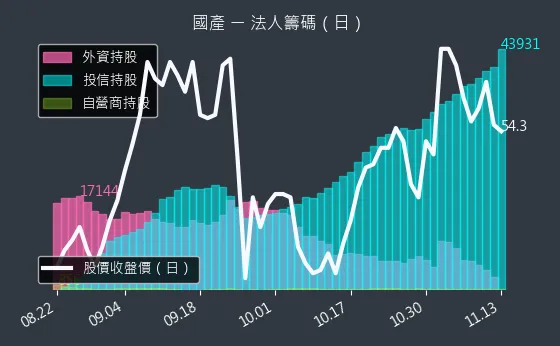

三大法人買賣超

- 外資籌碼:國產的外資籌碼數據主要呈現微弱下降趨勢。外資籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表外資少量減持,獲利了結或避險需求。

(判斷依據:外資的買賣行為常與指數權重調整、國際政經情勢及匯率波動有關。) - 投信籌碼:國產的投信籌碼數據主要呈現微弱下降趨勢。投信籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表投信小幅獲利了結,調節持股。

(判斷依據:持續買超可能代表投信看好公司成長性、季報表現或特定題材發酵。) - 自營商籌碼:國產的自營商籌碼數據主要呈現微弱下降趨勢。自營商籌碼變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表自營商小幅賣出,短線獲利了結或避險微調。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

圖(23)2504 國產 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

- 1000 張大戶持股變動:國產的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢高度可靠,數據相對穩定,代表籌碼流動不明顯,市場缺乏明確主力動向。

(判斷依據:此數據通常每週公布一次,適合用於觀察中長期籌碼趨勢的演變。) - 400 張大戶持股變動:國產的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢高度可靠,數據相對穩定,代表四百張大戶人數變化不大,籌碼結構持平。

(判斷依據:相較於千張大戶,400張大戶的人數基數通常較大,其變動可能更細微地反映市場中堅力量的動向。)

圖(24)2504 國產 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

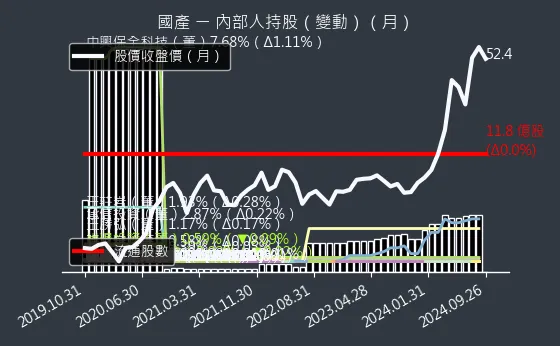

內部人持股異動

公司經營者持股異動情形:該數據主要分析國產的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(25)2504 國產 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展與 ESG 永續規劃

國產建材實業近年來積極將 ESG(環境、社會、公司治理)理念融入企業營運策略,展現其對永續發展的承諾。

環境保護 (Environment)

- 低碳產品研發與應用:此為國產 ESG 策略的核心。公司已開發 16 款低碳混凝土,取得 ISO 14067 碳足跡、環境部碳標籤及內政部低碳循環建材等多項認證,減碳效益顯著。

- 碳礦化技術導入:與加拿大 Carbon Cure 合作,引進二氧化碳封存技術,將廢棄 CO2 轉化為混凝土的一部分,實現負碳排潛力。

- 資源循環利用:積極使用爐石粉、飛灰等工業副產品作為摻料,減少天然資源消耗。興建爐石研磨廠亦是提升資源利用效率的一環。

- 綠色製程與運輸:推動 AI 智慧工廠,優化能源使用效率;展示全台首輛電動預拌車,逐步降低運輸碳排。

- 自有礦山環保開採:強調在福建自有礦山的開採符合環保法規,並進行植被恢復。

- 碳盤查與淨零目標:通過 DNV 碳盤查認證,承諾朝 2050 年淨零排放目標邁進。

社會責任 (Social)

- 員工福祉與發展:榮獲「幸福企業金獎」,重視員工薪酬福利、教育訓練與職涯發展。

- 社區關懷與公益:長期推動「一米一愛心」等公益活動,回饋社會。

- 供應鏈管理:要求供應商共同遵守 ESG 規範,打造永續供應鏈。

- 產品安全與客戶權益:推行「安心建材履歷」,確保產品品質透明可追溯,保障消費者權益。

公司治理 (Governance)

- 董事會結構與運作:持續優化董事會結構,提升獨立董事比例與職能。

- 風險管理與內部控制:建立完善的風險管理機制與內部控制制度。

- 資訊透明度:定期發布企業社會責任報告書,向利害關係人揭露 ESG 作為與績效。

- 法規遵循與道德操守:強調公司營運符合法規要求,並要求員工遵守道德規範。(近期內線交易案對此面向構成挑戰,公司需加強內部監管與法遵教育)

國產建材在 ESG 方面的努力,特別是在環境面向的低碳轉型,已成為其重要的競爭優勢。透過持續投入資源於永續發展,不僅能提升企業形象與品牌價值,更能滿足客戶與投資人對 ESG 的要求,創造長期價值。

重點整理

- 市場領導者:國產建材為台灣預拌混凝土龍頭,市佔率超過 18%,營運規模龐大。

- 核心業務穩健:預拌混凝土佔營收約 90%,受惠於科技廠辦及公共工程需求,訂單能見度高(在手訂單逾 830 萬立方米)。

- 低碳轉型先驅:積極開發並推廣低碳混凝土(16 款認證產品)、導入碳礦化技術,符合全球淨零趨勢,具備顯著綠色競爭力。

- 技術創新驅動:導入 AI 智能生產系統,提升效率與品質;研發高強度、特殊功能混凝土,滿足高端市場需求。

- 垂直整合優勢:從礦山、水泥、砂石、運輸到生產,建立完整供應鏈,有效控管成本與品質。

- 全建材集團策略:透過子公司(國宇、惠普)拓展 ALC 輕質磚、矽酸鈣板等業務,掌握多元建材商機。

- 財務表現亮眼:2024 年獲利與 EPS 創歷史新高,配發 2.8 元現金股利,財務結構穩健。2025 年 Q1 營收持續增長。

- 資產活化潛力:擁有南港等精華區土地資產,具備開發價值,提供未來營運資金支持。

- ESG 實踐:在環境保護、社會責任及公司治理方面積極投入,尤其低碳策略成效卓著。

- 面臨挑戰:

- 內線交易案衝擊:前董事長涉案影響公司治理形象,需關注後續發展。

- 房市調控:住宅市場需求放緩,對部分業務造成短期壓力。

- 原物料波動:砂石、爐石粉等價格上漲,考驗成本控制能力(已規劃新爐石廠應對)。

- 未來展望正向:法人普遍看好 2025 年營運持續成長(預估 5-10%),主要動能來自科技擴廠與公共建設,低碳與 AI 策略將持續發酵。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/250420250307M001.pptx

- 法說會影音連結:http://irconference.twse.com.tw/2504_40_20250307_ch.mp4

公司官方文件

- 國產建材實業股份有限公司 法人說明會簡報 (若有公開,需註明日期)

本研究參考法說會簡報中有關公司營運概況、財務表現、產品結構、產能規劃、未來展望等資訊。 - 國產建材實業股份有限公司 年度報告與財務報告 (需註明年度/季度)

本文的財務分析、股利政策、營收結構等數據主要依據公司發布的官方財報。 - 國產建材實業股份有限公司 企業社會責任 (ESG) 報告書 (需註明年度)

關於公司在環境保護、社會責任、公司治理方面的具體作為與成效,參考自 ESG 報告書。

研究報告

- 元大證券、富邦證券、凱基證券等法人機構研究報告 (YYYY.MM)

參考法人機構對國產建材的營運分析、市場評估、財務預測及投資建議。 - 產業研究機構報告 (如工研院 IEK)

參考產業研究機構對預拌混凝土、水泥及建材產業的趨勢分析。

新聞報導

- 經濟日報、工商時報、鉅亨網、MoneyDJ 理財網、財訊快報、科技新報、中央社、聯合新聞網、中時新聞網、Yahoo 奇摩股市/新聞、Nextapple 新聞等媒體報導 (YYYY.MM.DD)

本文引用多家媒體近期關於國產建材的營運表現、新廠計畫、低碳策略、內線交易案、市場動態、法人看法等新聞資訊。 - 公司官方新聞稿 (YYYY.MM.DD)

參考國產建材官方發布的新聞稿,了解公司最新動態與計畫。

網站資料

- 國產建材實業官方網站 (gdc.com.tw)

參考公司網站提供的公司簡介、產品介紹、技術優勢、生產基地、安心建材履歷等資訊。 - 公開資訊觀測站 (mops.twse.com.tw)

參考公開資訊觀測站公告的公司重大訊息、財務報表、法人說明會資訊等。 - NStock 網站、StockFeel 股感、Vocus 方格子專欄等財經資訊平台

參考相關平台整理的公司基本資料、營運模式、市場分析等內容。

註:本文內容主要依據 2024 年底至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、市場分析及事件描述均來自上述可得的公開資料來源。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |