圖(1)個股筆記:3416 融程電(圖片素材取自個股官網)

更新日期:2025 年 06 月 06 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入分析融程電訊(3416.TW),這家在強固型平板電腦及手持式裝置領域的領導廠商。從公司沿革、產業定位、核心業務、市場營運到財務績效,全方位剖析融程電的現況與未來發展。

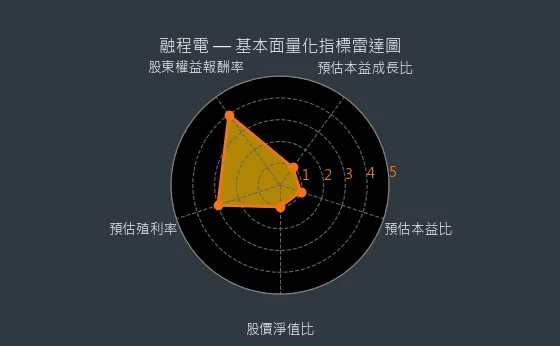

圖(2)3416 融程電 基本面量化指標雷達圖(本站自行繪製)

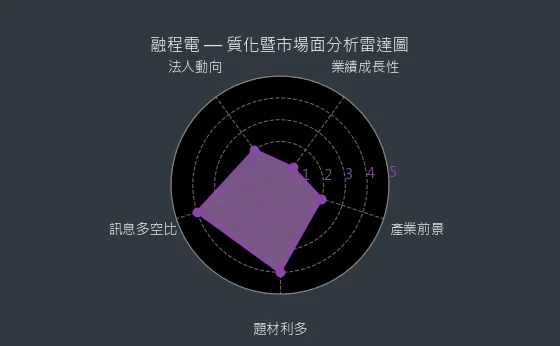

圖(3)3416 融程電 質化暨市場面分析雷達圖(本站自行繪製)

文章重點包括:公司持續投入技術創新,將強固耐用的智能解決方案拓展至航太、船舶、軍警、交通運輸、醫療等多元垂直產業,並積極開發軍事 / 海事 / 防爆等級解決方案與醫療級解決方案,展現強勁的成長動能。融程電近年營收與獲利穩健成長,2024 營收與獲利更創下歷史新高。近期重要事件包括:營收與獲利創新高、併購瑞士 IPC 廠、持續併購策略、以及 AIoT 與機器人商機發酵。

融程電訊股份有限公司(Winmate Inc.,股票代號:3416.TW)於 1996 年 1 月 23 日在台灣新北市三重區創立,是強固型平板電腦及手持式裝置領域的領導廠商。公司以工業用觸控液晶顯示器起家,深耕強固型工業電腦產品的研發、設計與製造,為客戶提供客製化、高可靠度的解決方案,並以自有品牌 Winmate 行銷全球。公司網址:https://www.winmate.com.tw/

公司基本概況

融程電(3416)目前股價約為 126.5 元,預估本益比為 18.38,預估殖利率為 4.4%,預估現金股利為 5.56 元。報表更新進度:月報、季報。

圖(4)3416 融程電 EPS 熱力圖(本站自行繪製)

從 EPS 熱力圖中可以看出,法人機構對於融程電每年的 EPS 預估皆呈現上升趨勢。

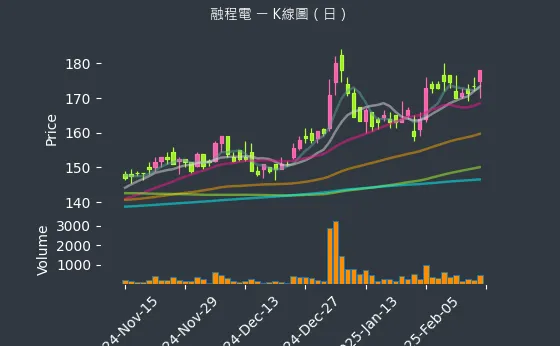

圖(5)3416 融程電 K線圖(日)(本站自行繪製)

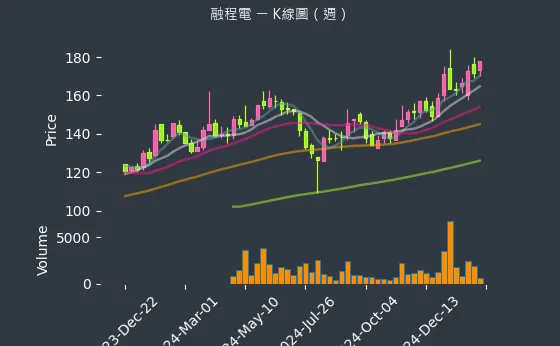

圖(6)3416 融程電 K線圖(週)(本站自行繪製)

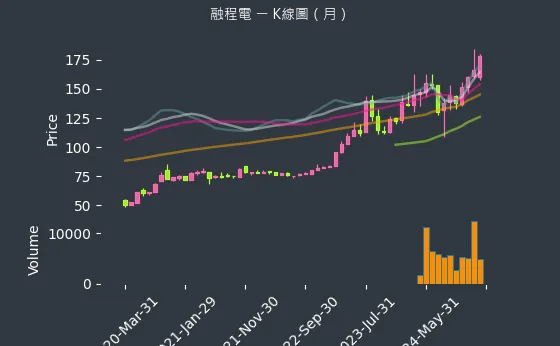

圖(7)3416 融程電 K線圖(月)(本站自行繪製)

以上為融程電的股價走勢圖,分別呈現日、週、月的股價變化。

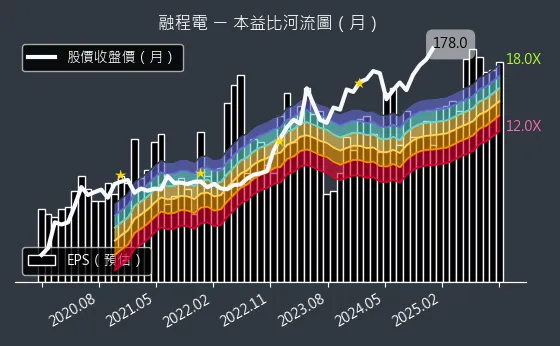

圖(8)3416 融程電 本益比河流圖(本站自行繪製)

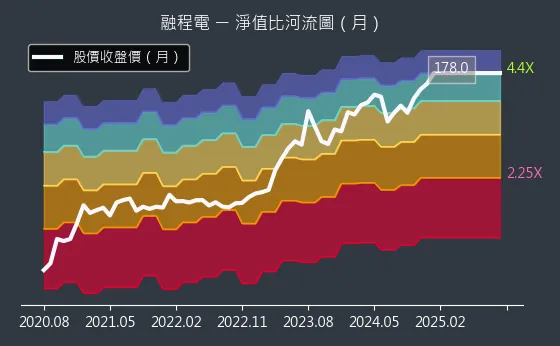

圖(9)3416 融程電 淨值比河流圖(本站自行繪製)

上圖分別為融程電的本益比河流圖與淨值比河流圖,用以呈現每一年的本益比與淨值比變化,以及預估下一年的本益比變化。

公司概要與發展歷程

公司沿革

融程電訊自創立以來,專注於工業級觸控液晶顯示技術的發展,並隨著產業趨勢與市場需求演進,逐步拓展產品線與應用領域:

-

1996 年:公司成立,同年取得美國 ELO 觸控螢幕代理權,奠定工業觸控技術基礎。

-

2000 年:成立無線區域網路研發團隊,開始整合通訊技術與工業設備。

-

2007 年:產品通過挪威驗船協會(DNV)認證,進入船舶與海事應用市場。

-

2009 年:獲《富比士》評選為亞洲 200 大最具潛力中小企業,品牌影響力擴張。

-

2013 年:投資加拿大子公司 TTX Canada Inc.,強化北美市場佈局。

-

2015 年:

-

1 月於臺灣證券交易所掛牌上市(股票代號:3416)。

-

4 月手持裝置取得歐盟 ATEX 防爆認證,打入石化與危險環境應用領域。

-

設立美國子公司 WinMate Communication US Inc.,深化北美業務。

-

2017 年:新一代全平面電容觸控船舶顯示器通過 DNV 認證,提升海事設備競爭力。

-

2018 年:

-

3 月推出 12.1 吋強固型電腦,取得 IP69K 防水防塵最高等級認證。

-

12 月通過 ISO 13485 醫療器材品質管理系統認證,擴展醫療應用市場。

-

2020 年代至今:近年來,融程電訊搭上 AIoT 浪潮,持續投入技術創新,將強固耐用的智能解決方案拓展至航太、船舶、軍警、交通運輸、醫療產業等多元垂直產業,並積極開發軍事 / 海事 / 防爆等級解決方案與醫療級解決方案,展現強勁的成長動能。

產業定位與競爭優勢

融程電訊在強固型工業電腦產業中佔據領先地位,專注於為嚴苛環境應用提供高耐用、高可靠度的產品。其競爭優勢主要體現在:

- 技術創新與客製化能力:公司具備深厚的研發實力,能根據客戶需求提供高度客製化的解決方案,快速回應市場變化。融程電因應市場對邊緣 AI 運算與 AI 的需求,推出 AI 解決方案等產品,同時也將邊緣 AI 晶片導入多種產品線,聚焦九大產業。台灣廠商在工業電腦應用上具備客製化和即時服務的優勢。

-

產品品質與耐用性:融程電訊產品以高品質、高耐用性著稱,符合嚴苛工業環境應用需求,在極端條件下仍能維持穩定運作。產品通過多項國際認證(如 DNV 船舶認證、ATEX 防爆認證、IP69K 防水防塵認證)。

-

全球布局與即時服務:公司在全球主要市場設立據點與維修中心(歐洲、美洲、亞洲),完善的銷售與售後服務網絡,提升客戶滿意度與市場競爭力。融程電持續強化在美國及歐洲的業務布局和整合。

- 長期合作夥伴關係:與各產業領導企業建立長期穩固的合作關係,客戶黏著度高,不易被競爭對手取代。

圖(10)營運據點(資料來源:融程電公司網站)

重要股東與財務概況

融程電訊股東包括研華、醫揚、廣積等工業電腦、醫療設備大廠,顯示產業鏈結緊密。財務狀況穩健,截至 2023 年底,強固型工業用行動電腦營收佔比高達 86 %,為公司主要營收來源。

核心業務分析

產品系統與應用領域

融程電訊產品線完整,涵蓋強固型平板電腦、超強固型平板電腦、強固型筆記型電腦、智能無線電閘道器、多工智能對講機與數字防爆對講機、工業平板電腦、嵌入式應用、工業顯示解決方案、車載電腦、軍事/海事/防爆等級解決方案、醫療級解決方案等,廣泛應用於以下垂直產業:公司業務將聚焦於九大快速成長產業,包括醫療產業保健、汽車產業檢測維修等。

- 航太與國防:提供符合軍規標準(MIL-STD-810G)的強固型顯示器、地面控制站 GCS 等產品,應用於無人機控制、軍事通訊等領域。

- 船舶與海事:為海上作業環境打造工業級船舶平板電腦、顯示器及嵌入式電腦,符合 DNV、IEC60945 海事標準,確保航行安全與作業效率。

- 軍警與執法:提供堅固耐用的行動平板電腦,滿足軍警執法人員在惡劣環境下的資訊傳輸與應用需求。融程電為無人機股,股價大漲。融程電在協作機器人、無人機領域邁向收割階段,布局軍工國防有成,地面控制站訂單可期。

- 交通運輸:為運輸產業提供嵌入式計算機、車載診斷系統與智慧交通管理設備等自動化解決方案,提升運輸效率與資訊即時性。

- 車廠維修檢測:強固型平板電腦應用於汽車維修檢測,賓士(戴姆勒)、博世、Volvo、西門子等車廠皆為其客戶。

- 醫療管理:開發醫療級(UL60601/ISO13485 認證)強固型平板電腦及 AI 功能醫療機械手臂,滿足醫療產業行動化及智能化需求,應用於手術室管理、病患追蹤與醫療器材整合。

- 石化工業與製程控制:提供適用於高溫、低溫等極端環境的強固型計算解決方案,具備 ATEX/C1D2 防爆認證,滿足石化工業及製程自動化需求。

- 倉儲物流:提供強固型手持裝置,用於庫存管理與外勤作業,美系龍頭客戶(如 Honeywell)訂單強勁。

技術優勢與創新應用

融程電訊持續投入研發創新,掌握核心技術,並積極拓展新興應用:

- 強固設計技術:結合 x86/ARM 架構平台、光學貼合(Optical Bonding)技術、EMI/EMC 抗干擾設計,產品具備高防護等級(IP69K)、寬溫操作(-20°C 至 60°C)、抗震耐摔特性。

- 邊緣 AI 運算平台:開發高效能邊緣 AI 運算平台,整合 NVIDIA Jetson 模組,滿足客戶在 AIoT 應用中對於即時運算與數據處理的需求。已推出強固型 AI 閘道器,應用於無人機即時影像分析(延遲壓縮至 50ms)與食品加工自動化檢測。融程電推出邊緣 AI 整體解決方案,協助客戶加速數位轉型和 AI 化,將邊緣 AI 晶片導入多種產品線,聚焦九大產業。

- AI+ROBOTICS 解決方案:推出 Robotic controller 及地面控制站(GCS)等產品,搶攻機器人與無人機市場商機,提供客戶即學即用的快速落地方案。融程電看好無人機應用,擴大相關業務佈局。強固平板切入無人機地面控制站 GCS 市場。

- Robotic Controller:廣泛應用於控制機器人及自動化設備,為客戶提供高效、精準的控制方案,已切入工業機械手臂控制系統。

- 地面控制站(GCS):應用於無人機遠端監控、操作與控制,滿足國防、消防救災、巡檢等多領域應用需求。融程電在無人機地面控制站(GCS)領域處於主導地位。預估全球GCS市場到 30 年,每年成長 12.4%。GCS可實現對機器人的遠端監控。

- 強固型筆記型電腦導入 AI 技術:順應市場趨勢,將 AI 技術導入強固型筆記型電腦產品線,搶攻跨產業 AI 應用商機。

圖(11)AI 與自動化解決方案(資料來源:融程電公司網站)

圖(12)AI 解決方案流程(資料來源:融程電公司網站)

圖(13)強固型機器人控制器解決方案(資料來源:融程電公司網站)

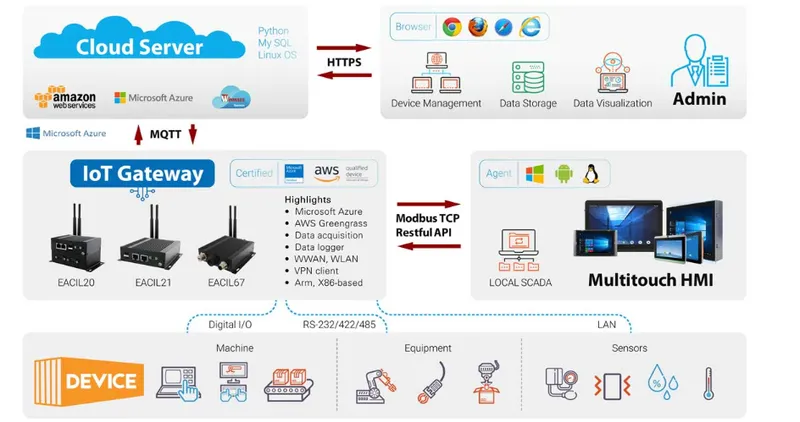

圖(14)工業物聯網解決方案(資料來源:融程電公司網站)

圖(15)應用場景(資料來源:融程電公司網站)

市場與營運分析

營收結構分析

融程電訊營收主要來自強固型工業用行動裝置及強固型顯示器兩大產品線。根據 2023 年底資料,強固型工業用行動裝置營收佔比約 86 %,強固型顯示器約佔 12 %。

在強固型行動電腦應用方面,公司 2024 年目標銷售比重以車輛診斷/電動車及倉儲物流為主,各佔 23 %,其次為醫療保健佔 12 %。

區域市場分析

融程電訊產品行銷全球逾 30 個國家,銷售區域遍布亞洲、美洲、歐洲等地。依 2023 年資料,歐洲市場為主要營收貢獻區域,佔比約 60 %,其次為美洲市場約 24 %,亞洲市場約 12 %,台灣市場則佔 4 %。2024 年融程電歐洲市場最大,2025 年軍工應用占比可望達 44%。

客戶結構與價值鏈分析

主要客戶群體

融程電訊客戶群涵蓋醫療產業、倉儲物流、汽車產業、國防軍工等多元產業領域,主要客戶包括:融程電美系倉儲物流大單與國防軍工業務為主,美系客戶營收翻倍。車檢平板客戶延長五年訂單至 30 年。法人看好融程電美系、醫療、車用大客戶營收貢獻成長。

- 醫療產業:美敦力(Medtronic)、德國醫療器材廠等醫療設備大廠。

- 倉儲物流:Honeywell 等國際倉儲物流解決方案供應商。法人預測大客戶 Honeywell 的訂單將推升 2025 年倉儲物流營收翻倍。

- 汽車產業:賓士(戴姆勒)、博世、Volvo、西門子等汽車製造商及汽車零組件供應商。

- 國防軍工:台灣、日本、韓國、土耳其及歐美等國國防軍工企業。融程電藉由地面控制站解決方案打入軍用領域,實現對機器人、無人機的遠端監控、操作和控制。

價值鏈定位

融程電訊在產業價值鏈中定位為中游強固型工業電腦製造商。

- 上游:主要為觸控面板(ELO、友達、群創)、TFT 面板、IC 晶片、PCB 及電源變壓器等零組件供應商。

- 下游:客戶則為各垂直產業之系統整合商及終端用戶。

生產基地與產能分析

融程電訊生產基地主要位於台灣新北市三重區全球營運據點,產能利用率接近 90 %。為擴充產能及分散風險,公司積極進行全球布局:

- 台灣擴廠:2019 年斥資 11.5 億元進行購地擴建計畫,預計新廠於 2024 年底完工投產,屆時年產能可達新台幣 60 億元。

-

海外布局:

-

越南廠:分擔關稅風險。

-

瑞士併購:2025 年 2 月宣布收購瑞士 Primelco System Device AG (PSD) 及 PVD Systems AG 兩家公司 50-60% 股權,預計 5-6 月完成,將擴大在瑞士及歐洲的 POS、工業電腦布局,並增加瑞士營收。PSD 為 POS 系統經銷商,客戶包含瑞士零售巨頭;PVD 為工業電腦方案供應商。兩公司 2024 年合計營收約 8 億元,獲利 0.6 億元。2025 年 2 月融程電擬斥 2.32 億元收購瑞士 PSD 及 PVD 股權 擴大 POS、工業電腦布局。

-

泰國併購計畫:規劃併購泰國廠商以擴充東南亞生產基地,因應美國製造需求。

-

美國設廠計畫:規劃赴美國設廠以因應對等關稅。

財務績效分析

圖(16)3416 融程電 營收趨勢圖(本站自行繪製)

從營收趨勢圖來看,融程電的營收呈現逐年上升的趨勢。

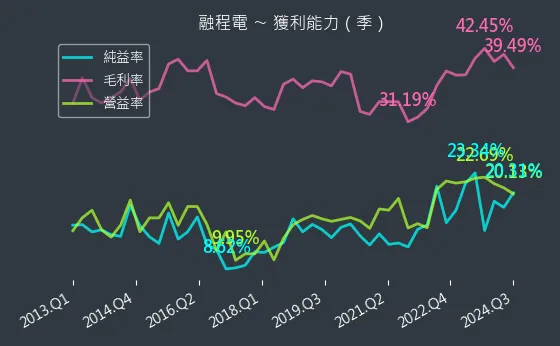

圖(17)3416 融程電 獲利能力(本站自行繪製)

由融程電的獲利能力圖可看出,公司的毛利率、營益率與純益率皆維持在穩定的水準。

近年營收與獲利表現

融程電訊近年營收與獲利穩健成長,2024 營收與獲利更創下歷史新高。

| 年度 | 營收 [新台幣百萬元) | 營收成長率(%) | 毛利率 (%] | 稅後淨利 [新台幣百萬元) | 每股盈餘(EPS)(元] |

|---|---|---|---|---|---|

| 2023 | 2,598 | – | 40.0 | 506 | 6.62 |

| 2024 | 3,058 | 17.7 | 40.0 | 559 | 7.04 |

| 2024 Q2 | 740 | 7.5 | 41.6 | 134 | 1.70 |

| 2024 H1 | 1,440 | 10.0 | 41.0 | 267 | 3.41 |

| 2024 Q3 | 784 | 15.4 | – | 160 | 2.01 |

| 2024 1-3Q | 2,224 | 11.6 | – | 430 | 5.42 |

| 2024 Q4 | 834 (估) | – | – | – | – |

| 2025 Q1 | 801 | 14.4 | – | – | – |

| 2025 Jan | 281 | 21.6 | – | – | – |

| 2025 Feb | 211 | – | – | – | – |

| 2025 Mar | 309 | 18.9 | – | – | – |

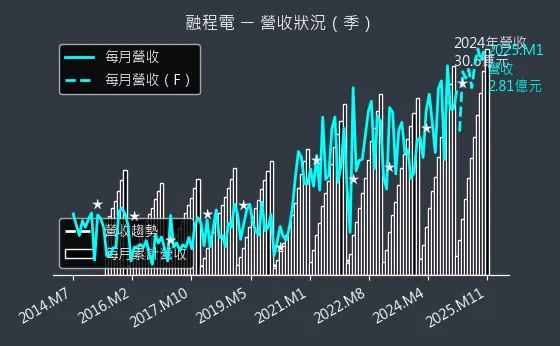

- 營收成長:2024 營收達新台幣 30.58 億元,年增 17.7 %,連續創歷史新高。2025 年第一季營收 8.01 億元,年增 14.4 %,創單季新高;3 月營收 3.09 億元,創單月歷史次高。融程電預估 2025 年合併營收上看 40 億元,對未來展望樂觀。融程電 2025 年合併營收有望挑戰 40 億元大關。融程電 4Q25 、2024 營收分別破 8 億、30 億,創新高。12M25 營收雙增,4Q25 、2024 營收同步攀峰。10M24 營收達 3.1 億元,首度突破 3 億大關,月增 50%、年增 66%,創下歷史新高。4Q24 營收可望首度超過 8 億元,24 年 2024 營收年增並突破 30 億元。11M24 營收為 2.62 億元,年增 36.6%,前 11M24 累計營收達 27.95 億元,年增 17.9%。

- 獲利能力:毛利率維持 40 % 左右高檔水準,顯示產品組合優良及成本控制得宜。2024 年稅後淨利 5.59 億元,年增 10.5 %,EPS 達 7.04 元,營收、獲利、EPS 均創歷史新高。融程電 24 年 EPS 7.04 元擬配息 5.5 元同創高 2025 年營運可望顯著成長。融程電看好 AI、機器人等應用,加上併購效益,2025 年營運可望顯著成長,預期 2025 年營運維持雙位數成長。

財務結構分析

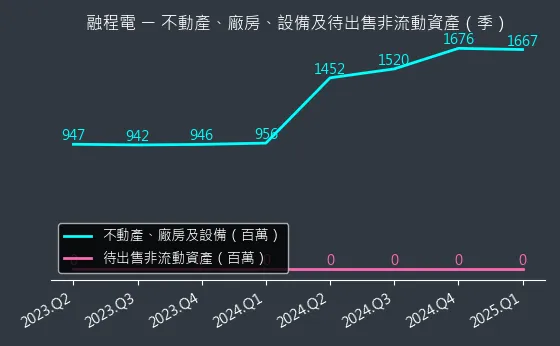

圖(18)3416 融程電 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

從融程電的不動產、廠房、設備及待出售非流動資產變化圖來看,公司的固定資產呈現穩定成長的趨勢,顯示公司持續投入資本擴張。

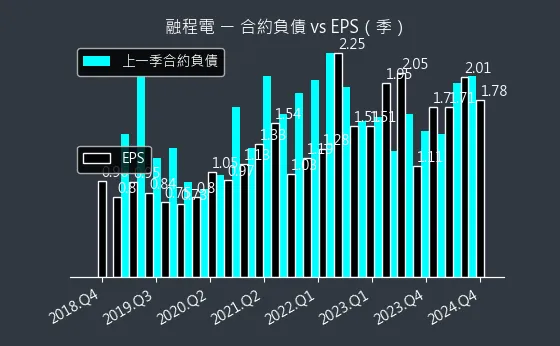

圖(19)3416 融程電 合約負債(本站自行繪製)

合約負債代表公司的「預收款項」,從融程電的合約負債圖來看,公司的合約負債呈現上升趨勢,代表公司未來的潛在訂單增加。

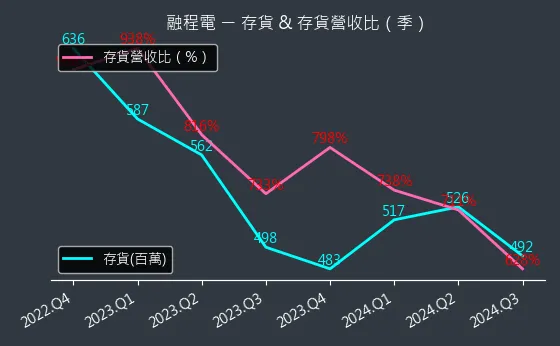

圖(20)3416 融程電 存貨與平均售貨天數(本站自行繪製)

圖(21)3416 融程電 存貨與存貨營收比(本站自行繪製)

上圖分別為融程電的存貨與平均售貨天數,以及存貨與存貨營收比。

圖(22)3416 融程電 現金流狀況(本站自行繪製)

從現金流狀況圖來看,融程電的現金流量呈現上升趨勢,代表公司的資金利用率提高。

圖(23)3416 融程電 杜邦分析(本站自行繪製)

從杜邦分析圖來看,融程電的權益乘數逐年增加,代表公司的槓桿程度增加。

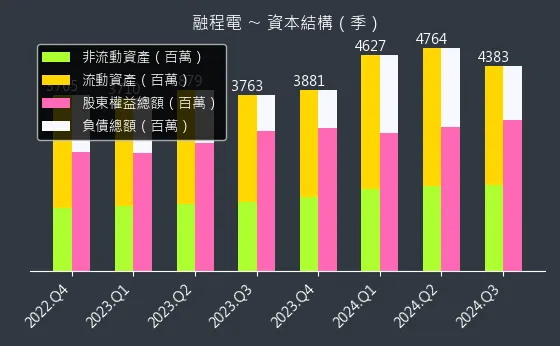

圖(24)3416 融程電 資本結構(本站自行繪製)

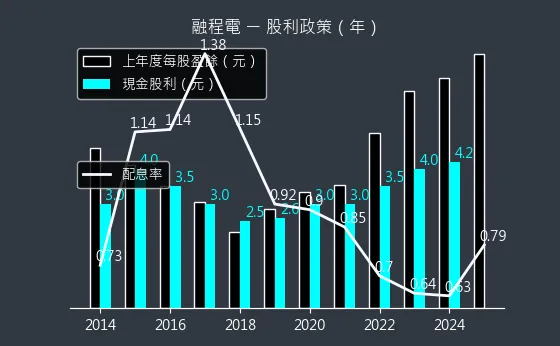

圖(25)3416 融程電 股利政策(本站自行繪製)

依據近期資料,融程電訊財務結構穩健:

- 現金及約當現金:2024 年底達 12.5 億元,現金部位充沛,足以支持併購與研發支出。瑞士併購案動用 2.32 億元,佔當時現金流約 19 %,不影響日常營運。

- 負債比率:維持在 35 % 以下,財務風險可控。

- 股利政策:維持穩定且積極的股利政策。2024 年擬配發現金股利 5.5 元,配發率約 78 %。以 2025 年 2 月 25 日收盤價 175.5 元估算,現金殖利率約 3.1 %。法人預期 2025 年配發率維持 75-80 %。融程電 24 年稅後純益 5.59 億元,年增 10.5%,EPS 達 7.04 元,創歷史新高,擬每股配息 5.5 元。以融程電今日收盤價 175.5 元估算,現金殖利率約 3.1%。

競爭優勢與市場地位

競爭態勢分析

融程電訊面臨之主要競爭對手包括:

- 國內廠商:研華(2395)、友通(2397)、威強電(3022)、安勤(3479)、建碁、泰偉等工業電腦廠。

- 國際品牌:Zebra、Trimble、Honeywell、Panasonic、Getac、Xplore、Dell 等國際強固型電腦品牌。在強固型顯示器領域,競爭對手包括 3M、Planar。

競爭優勢分析

相較於競爭對手,融程電訊具備以下競爭優勢:

- 技術領先與認證門檻:掌握強固型工業電腦核心技術,具備客製化設計能力。全球少數同時擁有 ATEX 防爆、DNV 船舶、MIL-STD 軍規認證的廠商,認證週期長達 18-24 個月,形成顯著進入壁壘。

- 客製化與即時服務:提供從機構設計到軟體整合的 Turnkey 解決方案,並能提供即時服務,滿足客戶特定需求。融程電指出機器人相關產業興起,提供客戶即學即用方案。

- 品牌與通路優勢:自有品牌 Winmate 於強固型工業電腦領域具備良好口碑,全球銷售通路布局完整。

- 客戶關係優勢:與國際級大廠建立長期合作夥伴關係,客戶基礎穩固。

- 生產製造優勢:台灣生產基地具備高品質製造能力與彈性生產優勢,並透過海外布局分散風險與滿足在地化需求。

- 高毛利產品結構:醫療、國防等利基市場產品毛利率高於同業平均(如醫療產品毛利率達 50 %),有助於維持整體獲利能力。

市場佔有率

根據 2022 年報導,融程電訊已躍升為全球強固型平板電腦第五大廠商。在特定利基市場如無人機地面控制站(GCS)及台灣醫療平板供應鏈中,亦扮演主導或重要角色。

近期重大事件分析

-

營收與獲利創新高:2024 年全年及各季度營收、獲利、EPS 均創歷史新高。2025 年第一季營收再創單季新高,3 月營收創單月次高,顯示成長動能延續。

-

併購瑞士 IPC 廠:2025 年 2 月宣布斥資 2.32 億元收購瑞士 PSD 及 PVD 公司 50-60% 股權,預計 5-6 月完成併購並開始認列業績,將擴大歐洲市場布局,預期每年可貢獻營收 8-10 億元。

-

持續併購策略:繼瑞士併購案後,規劃再斥資 30-40 億元收購一家海外品牌公司,加速國際擴張。

-

AIoT 與機器人商機發酵:推出邊緣 AI 運算平台、Robotic controller 及 GCS 等解決方案,成功打入無人機、機器人、智慧製造等高成長市場,AI+ROBOTICS 商業模式成為重要成長引擎。

-

國防軍工業務顯著成長:受惠全球地緣政治緊張及國防預算增加,GCS 解決方案成功打入軍用領域,國防業務營收預期倍增,2025 年營收佔比目標達 15-20 %。

-

海外擴廠計畫:因應關稅風險及客戶需求,規劃赴美國設廠及併購泰國廠,強化全球生產韌性。

-

股價創高:受惠無人機、機器人等題材發酵,2025 年 1 月股價一度創下 17 年新高(175.5 元)。

未來發展策略展望

短期發展計畫(1-2 年)

-

擴大 AIoT 與機器人應用市場:持續投入邊緣 AI 運算平台、Robotic controller 及 GCS 等產品開發與市場推廣,擴大在智慧製造、無人機、機器人等領域之應用。

-

提升國防軍工業務營收佔比:積極爭取國防軍工訂單,擴大 GCS 市場佔有率,目標 2025 年國防營收佔比達 15-20 %。

-

整合瑞士併購效益:順利完成 PSD 與 PVD 公司整合,發揮通路與技術互補效益,提升歐洲市場份額及獲利能力。

-

新產能順利開出:確保台灣新廠產能穩定開出,並評估執行泰國、美國設廠計畫,滿足市場需求。

中長期發展藍圖(3-5 年)

-

深化垂直產業應用:持續深耕醫療、倉儲物流、汽車、國防軍工等九大快速成長產業,擴大營運版圖。

-

拓展全球市場布局:透過自有通路及併購策略,擴大歐美市場佔有率,並積極開拓亞洲及新興市場,提升全球品牌影響力。

-

強化軟硬體整合能力:持續強化軟硬體平台整合能力,提供客戶更完整之 AIoT 解決方案,提升產品附加價值。

-

策略性併購與合作:持續尋找合適的國際併購標的(品牌公司),擴大市場版圖,強化產業競爭力。目標至 2026 年營收持續成長。

投資價值綜合評估

投資優勢

-

產業前景看好:受惠於 AIoT、智慧製造、國防軍工、倉儲自動化等產業趨勢,強固型工業電腦市場需求持續成長,產業前景光明。

-

市場領導地位:融程電訊為強固型工業電腦產業領導廠商,具備技術、品牌、通路、客戶及認證等多重優勢。

-

營收獲利成長動能強勁:受惠於 AIoT 新應用、國防軍工業務成長、倉儲物流訂單爆發及併購效益,未來營收獲利成長可期,2025 年營運目標雙創新高,挑戰營收 40 億元。

-

財務結構穩健:財務狀況良好,現金部位充沛,負債比低,具備穩健經營基礎。

-

股利政策穩定:股利發放率高,現金殖利率具吸引力。

風險提示

-

供應鏈風險:全球供應鏈不確定性可能影響零組件供應及成本。公司透過多元供應商及安全庫存管理因應。

-

市場競爭風險:強固型工業電腦市場競爭激烈,需持續投入研發創新以維持競爭優勢。

-

產業景氣波動風險:全球經濟景氣波動可能影響各產業資本支出,進而影響工業電腦需求。

-

關稅政策風險:美國等國關稅政策變化可能影響成本,公司透過海外生產布局分散風險。

-

併購整合風險:併購後的整合效益及成本控制需要時間觀察。

投資建議

綜合以上分析,融程電訊在強固型工業電腦產業中具備領先地位與明確成長潛力,受惠於 AIoT、國防軍工、倉儲自動化等多重產業趨勢,未來營運展望樂觀。建議投資人可關注其在新興應用市場(AI、機器人、無人機)之拓展、國防軍工業務之成長、倉儲物流訂單動能,以及瑞士併購案之整合效益與後續併購計畫。同時需留意供應鏈、市場競爭及關稅政策等風險。機構法人普遍看好其成長性,維持買進評等。

重點整理

-

強固型工業電腦領航者:深耕強固型工業電腦產業,具備技術、品牌、通路、客戶及認證等多重優勢。

-

AIoT 浪潮下的成長新星:積極佈局 AIoT、機器人、無人機應用,搶攻市場先機,為營運注入新動能。

-

多元成長引擎:國防軍工業務爆發成長,倉儲物流訂單翻倍,醫療應用穩健,併購效益可期。

-

營收獲利連年創新高:2024 年營收與獲利創歷史新高,2025 年 Q1 營運表現亮眼,全年目標續創新高。

-

未來展望樂觀:受惠於產業趨勢及公司積極擴張策略(包含併購),未來營運成長可期,具備長期投資價值。

參考資料說明

公司官方文件

- 融程電訊股份有限公司 2024 年第二季投資人簡報(2024.08)

本研究參考此份簡報,內容涵蓋公司簡介、營運成果、財務表現、營運展望等資訊。

- 融程電訊股份有限公司 2021 年投資人簡報(2021.04)

參考此份簡報關於公司早期布局、產品應用及客戶基礎的說明。

- 融程電訊股份有限公司官方網站

參考公司官網之公司簡介、產品資訊、解決方案、新聞訊息、企業社會責任等。

- 融程電訊股份有限公司 2024 年度財務報告及股利分派公告(約 2025.02.25)

參考公司發布之年度財報數據及股利政策。

- 融程電訊股份有限公司 2025 年 3 月法人說明會簡報/新聞稿(約 2025.03.10)

參考法說會揭露之最新營運概況、併購進度、未來展望及財務目標。

媒體報導與研究報告

(涵蓋鉅亨網、經濟日報、MoneyDJ、Yahoo 股市、聯合報、Cmoney、UAnalyze、寬量國際、永豐金證券、新浪網、PressPlay、財經 M 平方、理財寶、富邦證券、台企銀證券、兆豐證券、元大證券等來源,時間跨度約 2024 年 11 月至 2025 年 4 月)

-

各媒體關於融程電訊每月營收、季度財報、年度財報、股利政策、法說會內容、股價表現之報導。

-

各媒體及研究機構關於融程電訊在無人機、機器人、AI 邊緣運算、國防軍工、倉儲物流、醫療等領域之業務發展、市場分析及訂單狀況報導。

-

各媒體及研究機構關於融程電訊併購瑞士公司(PSD、PVD)及後續併購計畫之報導與分析。

-

法人機構(如永豐金、寬量國際)發布之融程電訊研究報告、目標價與投資評級。

-

產業分析文章,如 UAnalyze、StockFeel 股感等,提供競爭對手分析、市場定位及技術優勢評估。

-

網路社群討論(如 Threads、PressPlay)中提及之市場關注焦點與投資人看法。

註:本文內容主要依據 2024 年底至 2025 年 4 月初之公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得之官方文件、媒體報導及研究報告。