神準科技(3558):網通與運算雙引擎驅動,全球市場布局展翅高飛

公司簡介與發展歷程

公司概要

神準科技股份有限公司(Senao Networks, Inc.,股票代號:3558.TWO)於 2006 年 10 月 12 日 成立,其前身為神腦國際企業股份有限公司(Senao International Co., Ltd.)的無線通訊事業群。公司專注於通訊網路產品的研發、設計、製造與銷售,產品線涵蓋無線網路系統、有線網路系統、企業無線通訊系統以及近年積極發展的伺服器及智慧網卡(SmartNIC)等運算相關產品。神準科技以自有品牌「EnGenius」行銷全球,並透過「Senao」品牌拓展伺服器及智慧網卡市場,展現其在網通及運算領域的雙重布局策略。

圖(1)公司概況(資料來源:神準科技公司網站)

發展沿革

神準科技自 2006 年從神腦國際分割獨立後,便深耕企業級無線通訊網路產品領域。2008 年 開始以「EnGenius」品牌行銷全球,逐步建立其在企業級無線網路系統市場的地位。2013 年 12 月 30 日,神準科技於臺灣證券櫃檯買賣中心(TPEx)正式掛牌上櫃,股票代號為 3558,標誌著公司發展進入新的里程碑。近年來,為掌握市場趨勢與客戶需求,神準科技積極擴展產品線,跨足有線網路系統、企業無線通訊系統,並強勢進軍 AI 伺服器、智慧網卡及相關運算解決方案市場,展現其多元化發展與技術升級的策略企圖。

全球布局與研發

為滿足全球客戶需求並提供即時服務,神準科技積極拓展全球運營網絡。總部位於台灣桃園龜山華亞科技園區,並於美國(洛杉磯、西雅圖(2)邁阿密)、荷蘭、杜拜、新加坡等地設立分公司,構建全球區域運籌中心。此外,為強化供應鏈韌性與分散地緣政治風險,神準科技亦於越南河南省泰河工業區興建大型生產基地,並與印度當地夥伴合作建立生產據點。

在技術創新方面,神準科技高度重視研發投入,每年提撥約 6.5 % 的營收作為研發經費。公司研發團隊規模逾 520 人,具備深厚的射頻(RF)及天線設計、底層軟體設計、多核心網路安全處理器架構等自主研發能力。研發中心遍布臺北南港、桃園華亞及印度海德拉巴,實驗室設備完善,涵蓋射頻與天線、熱模擬、高速信號模擬及測試、電源供應器、光學及聲學實驗室,確保產品技術領先與品質卓越。

核心業務分析

產品系統與應用領域

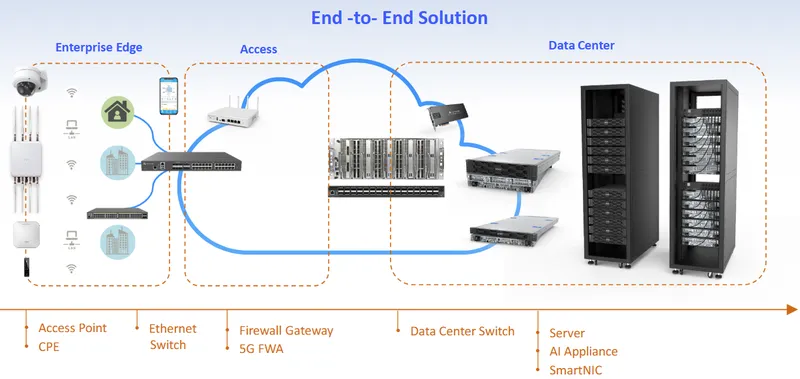

神準科技的產品線完整,涵蓋網通及運算兩大領域,提供從終端設備到雲端管理的端到端解決方案。主要產品系統包括:

-

無線網路系統產品:

-

涵蓋戶外型網狀無線基地台、中繼器、企業級網狀無線基地台(支援 Wi-Fi 6/6E/7)、橋接器及新世代 6 GHz 企業級網狀無線基地台等。

-

應用於企業辦公室、廠房、倉儲、校園、飯店、公共場所之無線網路基礎建設。

-

-

有線網路系統產品:

-

包含大型企業級網路安全伺服器、中小型企業級網路安全伺服器、管理型網路交換器(涵蓋 Multi-Gigabit 及 PoE 功能)、易用型/智慧型網路交換器、Layer2/3 網管型網路交換器及 PoE 網路線供電設備等。

-

應用於企業網路架構、數據傳輸、網路安全管理與監控。

-

-

企業無線通訊系統產品:

-

提供單線高速跳頻數位長距離企業無線通訊機及四線多母機高速跳頻數位長距離企業無線通訊系統。

-

應用於企業內部員工之長距離、高可靠性語音與數據通訊需求。

-

-

伺服器及智慧網卡:

-

近年積極發展的重點業務,以「Senao」品牌推向市場。

-

產品包括 OCP 相容 AI 伺服器、Edge 伺服器、智慧網卡(SmartNIC)及整合式液冷散熱解決方案等。

-

應用於企業級資料中心、雲端運算、AI 模型訓練與推論、邊緣運算等高效能運算場景。

-

圖(3)產品組合、解決方案(資料來源:神準科技公司網站)

圖(4)企業級無線網路(資料來源:神準科技公司網站)

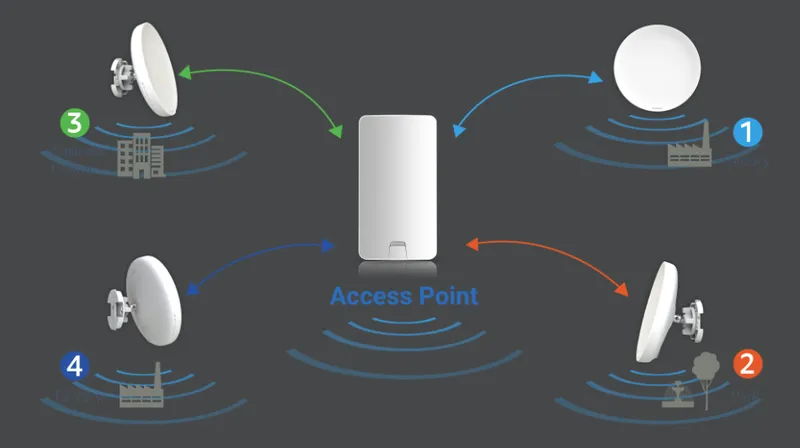

圖(5)戶外無線網路(資料來源:神準科技公司網站)

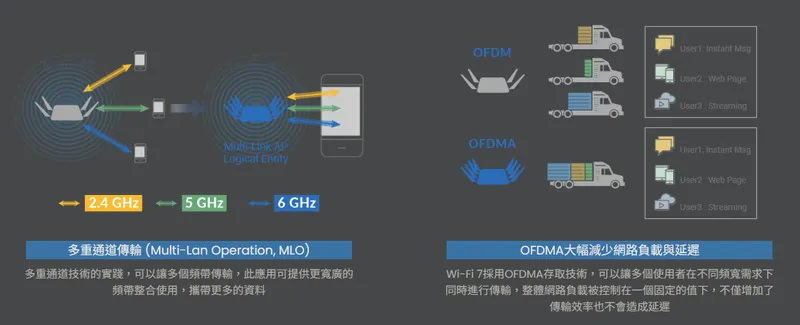

圖(6)WiFi 7 路由技術(資料來源:神準科技公司網站)

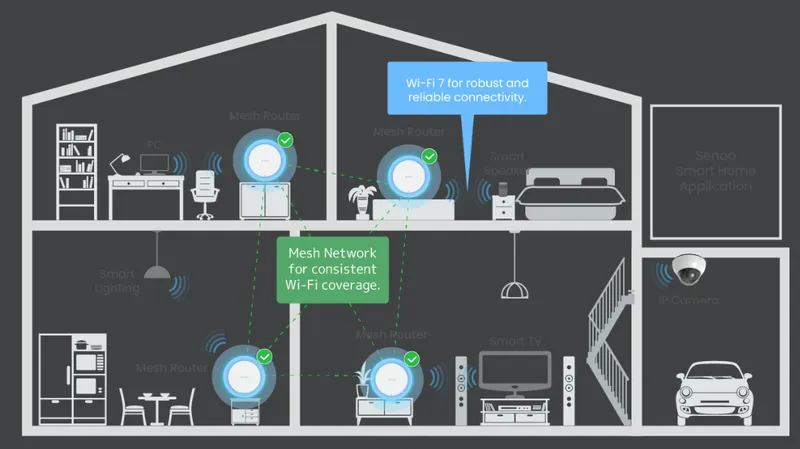

圖(7)家用無線網路(資料來源:神準科技公司網站)

圖(8)企業級網路交換器(資料來源:神準科技公司網站)

圖(9)家用網路設備(資料來源:神準科技公司網站)

技術優勢與競爭力

神準科技在高度競爭的網通產業中,建立起多項核心競爭優勢:

-

自主研發能力:

-

於射頻(RF)及天線設計(涵蓋 300MHz 至 6GHz)、底層軟體設計、MIMO 天線開發、多核心網路安全處理器架構等領域具備深厚技術基礎。

-

能快速回應市場需求,開發客製化產品與解決方案。

-

-

產品線完整性:

- 產品線涵蓋無線、有線網路系統、企業無線通訊系統及伺服器、智慧網卡等運算產品,提供客戶一站式購足服務。

-

全球品牌與通路:

-

以「EnGenius」品牌行銷全球,建立超過 300 個 代理商客戶網路,具備市場知名度與口碑。

-

全球設有多個分公司與運籌中心,提供完善的售後服務與技術支援。

-

-

雲端加值服務:

- 自主開發「EnGenius Cloud」雲端管理平台,提供遠端設備管理、網路監控、AI 驅動的故障預測與安全防護等加值服務,全球已有超過 20 萬 終端設備接入。

-

客製化服務能力:

- 具備豐富的國際大廠 ODM/OEM 研發製造經驗,能依據客戶特殊需求提供高度客製化服務與商品。

-

工業級設計:

- 部分戶外產品具備 IP68 等級的防水防塵能力,適用於嚴苛的工業或戶外環境。

圖(10)增加使用者容量並最大化網路頻寬(資料來源:神準科技公司網站)

圖(11)多重通道傳輸(資料來源:神準科技公司網站)

圖(12)分時傳輸技術讓戶外傳輸表現更卓越(資料來源:神準科技公司網站)

市場與營運分析

營收結構分析

產品營收比重

根據 2024 年前三季 資料,神準科技的產品營收比重如下:

-

有線網路系統產品:營收佔比 51 %,為公司當時主要營收來源,包含交換器、網路安全伺服器等。

-

無線網路系統產品:營收佔比 30 %,包含各類無線基地台、路由器等。

-

其他產品:營收佔比 18 %,包含天線、電源配件及雲端服務等。

-

企業無線通訊系統產品:營收佔比 1 %。

-

未來展望:公司目標 2025 年 AI 運算相關產品(伺服器、智慧網卡等)貢獻營收佔比達 50 %,顯示產品結構將迎來重大轉變。

區域營收比重

根據 2024 年前三季 資料,神準科技的區域營收比重如下:

-

美洲市場:營收佔比高達 79 %,為公司最主要的營收貢獻來源,尤其北美市場。

-

亞洲市場:營收佔比 15 %,包含台灣(2 %)、印度及東南亞等,為重點拓展區域。

-

歐洲市場:營收佔比 4 %。

財務績效分析

近年營收表現

| 年度 | 營收 (新台幣百萬元) | 年增率 (%) |

|---|---|---|

| 2022 | 16,322 | |

| 2023 | 16,600 | 1.70 |

| 2024 | 11,985 | -27.80 |

| 2025 Q1 | 39.94 | N/A |

-

2024 年受全球網通產業庫存調整影響,全年營收為 119.85 億元,較 2023 年減少 27.8 %。

-

然自 2024 年第四季 起營運顯著回溫,單季營收達 36.57 億元,創 2024 年度單季新高。

-

2025 年第一季 延續成長動能,單季營收達 39.94 億元,其中 2 月營收 13.54 億元(年增 63.82 %)、3 月營收 14.23 億元(年增 69.93 %),均創下近年單月新高,顯示庫存去化完成,營運重返成長軌道。

-

法人預估 2025 年全年營收 有望挑戰 160 億元,年增率上看 30-35 %。

毛利率與淨利率

| 季度 | 毛利率 [%) | 稅後淨利率(%) | 每股盈餘 (EPS] (元) |

|---|---|---|---|

| 2023 Q1 | 16.3 | 6.7 | |

| 2023 Q2 | 17.5 | 6.5 | |

| 2023 Q3 | 15.3 | 5.8 | |

| 2023 Q4 | 16.0 | 3.1 | |

| 2024 Q1 | 12.8 | 2.5 | |

| 2024 Q2 | 17.3 | 2.1 | |

| 2024 Q3 | 19.3 | 3.7 | |

| 2024 全年 | 16.5 | 2.8 | N/A |

-

2024 年前三季累計毛利率為 16.5 %,與 2023 年同期持平;稅後淨利率為 2.8 %,較 2023 年同期 6.3 % 明顯下降,主因營收規模縮減及產品組合影響。

-

2024 年第三季 毛利率已回升至 19.3 %,稅後淨利率為 3.7 %,顯示獲利能力逐步改善。

-

隨著 2025 年 高毛利的 AI 運算產品出貨比重提升,法人預期毛利率與獲利能力將進一步改善,全年 EPS 預估區間約在 9 元至 13.87 元。

生產基地與產能

神準科技的生產布局策略著重於全球分散與供應鏈韌性:

-

台灣華亞廠區:位於桃園龜山,為目前主力生產基地,負責高階網通設備與伺服器原型開發、小量生產。

-

越南河南廠:位於河南省泰河工業區,為公司重點投資項目,占地 105,725 平方米。預計 2025 年下半年 開始量產,投產後總產能將較目前台灣產能增加 100 %。此廠將成為 AI 伺服器、高階交換器等產品的主要生產基地,並預留二、三期擴充空間。

-

印度合作廠:與當地夥伴(包含台表科、鴻海集團旗下公司)合作,於清奈設有產線,主要生產供應印度市場的 5G FWA(固定無線接入)設備。

-

美國南加州組裝廠:規劃於 2025 年下半年 在南加州租賃廠房設立組裝線,專注於 AI 伺服器等 Edge 產品的最終組裝,以縮短交期、貼近客戶並因應「美國製造」趨勢。

-

垂直整合:積極於越南及印度建立涵蓋電源供應器、金屬沖壓件、塑膠射出、散熱模組等垂直整合供應鏈,強化生產彈性與成本競爭力。

客戶結構與價值鏈分析

客戶群體分析

神準科技的客戶群體主要涵蓋:

-

ODM/OEM 代工客戶:

-

以美系網通大廠為主,例如代工 Cisco 旗下品牌 Meraki 的部分產品。

-

近年積極拓展伺服器代工業務,已與矽谷客戶接洽合作。

-

2022 年代工營收佔比約 92 %,但預期 2025 年後隨自有品牌及 AI 產品成長,佔比將有所調整。

-

-

自有品牌(EnGenius/Senao)客戶:

-

主要目標市場為中小企業(SMB)及大型企業。

-

透過全球超過 300 個 代理商、經銷商、SI(系統整合商)及 MSP(管理服務供應商)網絡進行銷售。

-

「EnGenius」品牌聚焦企業級網通解決方案,「Senao」品牌則主攻伺服器與智慧網卡市場。

-

價值鏈定位

神準科技在網通產業價值鏈中,扮演著網通設備設計、製造、品牌行銷及雲端服務提供者的多重角色。

-

上游供應鏈:主要採購網路通訊 IC(如 Broadcom、Qualcomm)、RF 射頻模組、石英振盪器、被動元件、連接器、電源供應器元件、天線、散熱模組及機殼等。公司強調綠色採購與衝突礦物管理。

-

下游客戶/通路:產品透過 ODM 模式直接供應給品牌廠,或透過代理商、經銷商、SI/MSP 銷售給終端企業與 SMB 用戶。雲端服務則直接或透過 MSP 提供給終端用戶。

競爭優勢與未來展望

競爭優勢分析

神準科技在網通與運算市場建立起多面向的競爭優勢:

-

技術領先與自主研發:於無線射頻、有線網路、網路安全、伺服器設計及雲端平台等領域均掌握核心技術。

-

完整產品線與解決方案:提供從端點設備到雲端管理的一站式服務,滿足客戶多元需求。

-

雙品牌策略:「EnGenius」深耕企業網通,「Senao」搶攻 AI 運算,市場區隔清晰。

-

全球布局與供應鏈韌性:台灣、越南、印度多點生產,結合美國組裝廠,有效分散風險、貼近市場。

-

客製化服務能力:彈性應對 ODM 客戶及特定行業(如軍工)之特殊規格要求。

-

雲端平台生態系:透過 EnGenius Cloud 累積用戶基礎,發展訂閱制服務模式,提高客戶黏著度。

近期重大事件分析

神準科技近期營運與策略發展重點事件頻繁,展現積極轉型與擴張的企圖:

-

越南新廠動土與建設 (2024 – 2025):於越南河南省泰河工業區興建大型生產基地,預計 2025 年下半年投產,產能翻倍,為 AI 伺服器等新產品量產奠定基礎。

-

美國市場深度布局 (2024 – 2025):

-

規劃於 2025 年下半年 在北加州矽谷設立銷售據點,貼近客戶與技術前沿。

-

計劃於 2025 年下半年 在南加州設立伺服器組裝廠,縮短高階產品交期,因應在地化生產需求。

-

-

MWC 2025 首度參展 (2025.03):於世界行動通訊大會展示「AI Everywhere」解決方案,包含 OCP AI 伺服器、AI 攝影機、智慧網卡、鈦金級電源供應器等,宣示進軍 AI 運算領域的決心。

-

AI 運算產品線發布 (2025):

-

Edge 應用新品(如 AI IPC)預計 2025 年第一季 開始出貨。

-

搭載 Intel Xeon 6(代號 Sierra Forest / Granite Rapids)的 Level-6 伺服器 預計 2025 年下半年 上市。

-

-

營運觸底反彈 (2024 Q4 – 2025 Q1):歷經 2024 年庫存調整低谷後,營收自 2024 年底顯著回升,2025 年 2 月、3 月 營收均創近年新高,法人看好全年重返成長軌道。

-

TP-Link 潛在禁售效應 (2024.12 討論升溫):美國市場若對中國網通品牌 TP-Link 實施禁售,神準的「EnGenius」品牌及為 Netgear、Ubiquiti 等代工的業務有望迎來轉單機會。

-

軍工題材概念 (2025.03):受惠於台灣國防預算提升及地緣政治情勢,神準因具備網通與資安技術,被部分市場歸類為軍工概念股之一。

-

現金增資完成 (2024.10):完成 12.5 億元 現金增資,用於償還銀行借款及充實營運資金,支持擴產與研發計畫。

未來發展策略展望

短期發展計畫 (1 – 2年)

-

擴大產能:確保越南新廠於 2025 年下半年順利量產,快速提升 AI 伺服器、高階交換器等產品的生產規模。

-

拓展美國市場:完成北加州銷售據點與南加州組裝廠的設立與運營,深化與當地客戶及通路夥伴的合作關係。

-

新產品上市與放量:

-

推動 Edge AI 應用新品(AI IPC 等)於 2025 年第一季 後穩定出貨。

-

確保 Level-6 AI 伺服器於 2025 年下半年 成功上市並爭取客戶訂單。

-

加速 Wi-Fi 7 相關產品的開發與市場推廣。

-

-

強化印度市場:持續拓展印度市場,擴大與當地夥伴的合作(如 5G FWA 設備),爭取更多電信與企業標案。

-

優化產品組合:逐步淘汰毛利率較低的舊型產品,提高 AI 運算、高階網通等高附加價值產品的營收佔比。

中長期發展藍圖 (3 – 5年)

-

雙引擎驅動成長:確立網通與運算業務的雙核心引擎地位,目標 AI 運算產品營收佔比達五成。

-

技術持續領先:持續投入研發(維持營收 6.5 % 以上),於 AI、雲端管理、高速網路(如 400G/800G 交換器)、伺服器架構、液冷散熱、毫米波等高門檻技術領域建立並維持領先地位。

-

全球品牌深化:提升「EnGenius」及「Senao」品牌在全球市場的知名度與影響力,尤其在 AI 運算領域建立專業形象。

-

供應鏈垂直整合深化:持續推動越南及印度供應鏈的垂直整合,納入更多關鍵零組件自製或在地採購,以降低成本、提升效率與供應鏈韌性。

-

雲服務價值提升:擴展 EnGenius Cloud 服務功能與應用範疇,目標 三年內接入裝置數量突破 100 萬台,提高訂閱制營收佔比,打造穩定的經常性收入來源。

投資價值綜合評估

神準科技憑藉在網通領域深耕多年的技術積累,成功切入高成長性的 AI 運算市場,形成「網通 + 運算」的雙引擎成長模式。公司具備自主研發、完整產品線、全球布局及客製化服務等多重優勢。

正面因素:

-

AI 運算商機:AI 伺服器、智慧網卡等新產品線直接受惠於全球 AI 建設浪潮,成長潛力巨大。

-

網通產業復甦:歷經庫存調整後,企業級 Wi-Fi 升級(Wi-Fi 6E/7)及基礎建設需求回溫。

-

產能擴張:越南新廠大幅提升產能,美國組裝廠貼近市場,有助爭取訂單。

-

政策紅利:美國製造趨勢、印度市場拓展及潛在 TP-Link 轉單效應提供額外成長動能。

-

營運回暖:2025 年第一季營收強勁反彈,驗證營運谷底已過。

潛在風險:

-

毛利率壓力:新廠初期折舊、高階新品量產初期良率、低階產品價格競爭可能影響短期獲利能力。

-

地緣政治風險:美中貿易摩擦、潛在東南亞關稅可能衝擊供應鏈與成本。

-

技術競爭激烈:AI 伺服器市場競爭者眾,客戶認證與市場拓展速度為關鍵。

-

總體經濟不確定性:若全球經濟衰退,企業資本支出可能再度縮減。

綜合來看,神準科技正處於營運回升及策略轉型的關鍵時期。AI 運算產品的成功放量將是未來幾年成長的核心驅動力。機構法人普遍看好公司 2025 年營運 將呈現逐季成長態勢,全年營收有望實現雙位數增長,EPS 預估區間亦顯示獲利能力顯著提升。雖然短期面臨毛利率壓力與外部風險,但長期發展前景看好,具備相當的投資關注價值。

重點整理

-

雙引擎驅動:確立「網通」與「AI 運算」為核心成長引擎,目標 2025 年 AI 相關營收佔比達 50 %。

-

全球產能擴張:越南新廠 2025 年下半年 量產,產能翻倍;美國南加州設組裝廠,強化在地供應。

-

技術創新領先:持續投入研發,於 AI 伺服器、智慧網卡、Wi-Fi 7、雲端管理、液冷散熱等領域布局。

-

營運谷底回升:庫存調整結束,2025 年第一季 營收強勁反彈,法人看好全年營收挑戰 160 億元。

-

市場機會多元:受惠 AI 浪潮、網通復甦、美國製造、印度市場及潛在轉單效應。

-

風險須留意:短期毛利率壓力、地緣政治風險、激烈技術競爭為主要挑戰。

參考資料說明

公司官方文件

- 神準科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.12)

本研究主要參考法說會簡報的公司簡介、財務成果、營運重點、未來展望等資訊。該簡報由神準科技股份有限公司官方發布,提供最新且權威的公司營運資訊。

- 神準科技股份有限公司公開資訊觀測站公告(2024.09 – 2024.10)

參考現金增資相關公告,了解募資規模、資金用途及執行進度。

- 神準科技股份有限公司 2022 年企業社會責任報告書 (ESG Report)

參考綠色採購、供應鏈管理、衝突礦物政策等永續發展資訊。

網站資料

- MoneyDJ 理財網 – 財經百科 – 神準科技

參考公司簡介、產品結構、上下游關係、經營模式、原物料結構等基本資訊。

- 鉅亨網 – 台股 – 神準科技

參考公司簡介、股價資訊、增資進度、法人動向及相關新聞報導。

- Yahoo 奇摩股市 – 個股 – 神準科技

參考公司概況、股價資訊、營收數據、增資進度及新聞資訊。

- EnGenius Networks 官方網站

參考自有品牌產品、技術、全球布局等資訊。

- Senao Networks 投資人關係網站

參考公司沿革、公司治理、財務報告、ESG 資訊等。

- TechNews 科技新報 – 公司資料庫 – 神準科技股份有限公司

參考公司基本資料驗證。

- HiStock 嗨投資 – 個股 – 神準科技

參考公司基本資料驗證。

- 臺灣證券交易所 – 法人說明會影音

取得法人說明會簡報之來源參考。

- NStock 網站 – 神準做什麼

參考公司沿革與經營模式補充資訊。

- StockFeel 股感 – 財經 – 神準

參考競爭對手資訊。

- UAnalyze 優分析

參考庫存分析、折舊成本分析、中小企業需求風險等觀點。

- 理財寶 CMoney

參考增資日程、營收預測、法人預估 EPS 區間等資訊。

- Goodinfo! 台灣股市資訊網

參考增資相關公告細節。

- Vocus 方格子

參考個股深度分析文章觀點。

- 投資 G 觀點

參考產品應用分析。

- 萬傳媒 EStock

參考增資細節、全球化策略。

- 雲投資 Winvest

參考營收分析、美國製造布局、法人動向。

- 財訊快報

參考液冷解決方案、美國市場分析、TP-Link 禁售影響。

- DIGITIMES 電子時報

參考智能製造布局資訊。

- 永豐金證券理財網

參考法人動向資訊。

- 富邦證券 eBroker

參考競爭對手股價資訊。

- 國立公共資訊圖書館碩博士論文網 (ndltd.ncl.edu.tw)

參考學術論文中關於神準競爭策略的分析。

新聞報導

- 工商時報 – 產業分析專文(2025.03.07)

報導 MWC 2025 展示內容及美國市場機會。

- 經濟日報 – 產業追蹤報導(2025.03.06, 2025.01.31, 2024.10.14 等)

報導營收表現、庫存狀況、美國布局、雲端平台、綠能技術、套利分析等。

- 聯合新聞網 – 股市焦點/產業動態(2025.02.20, 2025.01.31, 2024.11.12 等)

報導 AI 與美國市場利多、MWC 參展、旺年會展望、印度合作等。

- 中央社 – 產業動態報導(2025.01.04)

報導 2024 年 12 月營收及 2025 年展望。

- 民視新聞網 – 財經(2025.02.20, 2025.02.12)

報導 MWC 參展、市場反應、美國市場分析。

- LINE TODAY – 財經(2025.02.12)

報導美國製造布局、營運展望。

- 臺灣導報 TTV News(2024.11.22)

報導股價反應與董事長談話。

- 其他新聞媒體報導(2024.11 – 2025.04)

涵蓋 TP-Link 禁售討論、軍工題材、投信作帳行情、關稅風險等相關新聞。

註:本文內容主要依據 2024 年第三季法人說明會簡報及 2024 年第四季至 2025 年第一、二季之公開資訊進行分析與整理。所有財務數據、市場分析及未來預測均來自公開可得之官方文件、網站資訊、法人報告觀點及新聞報導。部分市場推估(如市占率)基於業界普遍看法。