盈正豫順電子(3628):電力電子專家,搶占儲能與綠能新藍海

公司概要與發展歷程

盈正豫順電子股份有限公司(Ablerex Electronics Co., Ltd.,股票代號:3628),簡稱盈正,是台灣一家卓越的電力電子產品製造商與系統整合商。公司成立於 1994 年,初期專注於不斷電系統(Uninterruptible Power Supply, UPS)的研發與製造。歷經多年發展,盈正已成功將業務版圖擴展至電力品質改善設備(Power Quality Device, PQD)、太陽能電力轉換器(PV Inverter)及儲能系統(Energy Storage System, ESS)等高附加價值領域。

公司的發展歷程堪稱穩健擴張的典範。2002 年,盈正與豫順電子合併,整合雙方技術與資源,為後續成長奠定堅實基礎。為因應全球市場需求,公司自 2001 年起陸續於中國蘇州、美國、義大利、日本及泰國等地設立生產基地與行銷據點,逐步建構完整的全球供應鏈與服務網絡。2010 年,盈正於櫃買中心掛牌交易,邁入新的資本市場里程碑。近年來,公司積極響應全球能源轉型趨勢,於 2023 年自建 3MW 儲能系統案場,並成為國內首家取得經濟部標檢局安全性認證的廠商,正式切入台電電力交易平台,突顯其在綠能領域的技術實力與前瞻布局。

圖(1)自建3MW儲能系統案場(資料來源:盈正豫順電子公司網站)

主要業務範疇與產品系統

盈正的產品組合完整,涵蓋四大核心領域,為客戶提供從電力保護、品質改善到能源管理的一站式解決方案。

圖(2)產品組合(資料來源:盈正豫順電子公司網站)

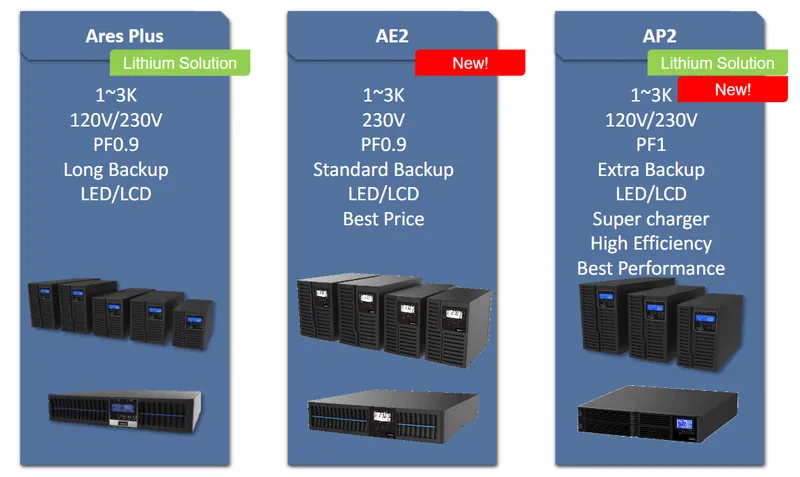

不斷電系統 (UPS)

UPS 為公司的傳統核心業務,提供從小型家用、企業 IT 到大型工業應用的全系列產品。隨著高科技產業對電力穩定性的要求日益嚴苛,高品質的在線式(On-Line)UPS 成為保障精密設備運作的關鍵。盈正的 UPS 產品具備高客製化彈性與完整的解決方案,並支援鋰電池應用,滿足不同場景的需求。

圖(3)不斷電系統(資料來源:盈正豫順電子公司網站)

圖(4)Line Interactive UPS(資料來源:盈正豫順電子公司網站)

圖(5)On-Line UPS 1~3KVA(資料來源:盈正豫順電子公司網站)

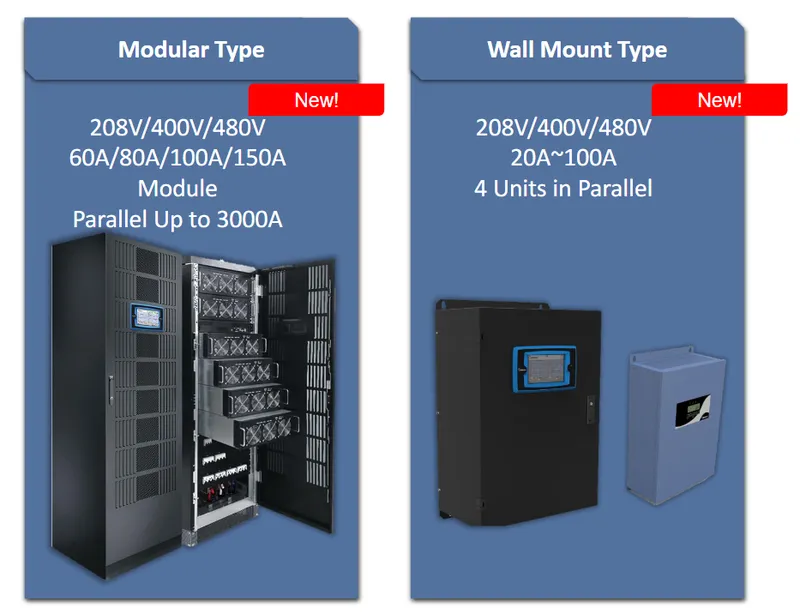

圖(6)3 Phase UPS(資料來源:盈正豫順電子公司網站)

儲能系統 (ESS)

因應再生能源間歇性發電的挑戰與電網強韌化的需求,盈正積極開發家用及工商用儲能系統。其 MW 等級的儲能櫃方案採用模組化設計,不僅維護便利,更能參與台電的電力交易平台輔助服務,將閒置資產活化,創造額外營收。

圖(7)家用儲能系統(資料來源:盈正豫順電子公司網站)

圖(8)工商用儲能系統(資料來源:盈正豫順電子公司網站)

太陽能電力轉換器 (PV Inverter)

作為太陽能發電系統的核心組件,PV Inverter 的效能直接影響發電效益。盈正的 PV Inverter 產品連續榮獲經濟部能源局「金能獎」肯定,技術實力備受市場認可。公司提供從單相到三相、從小型住宅到大型電站的完整產品線,協助客戶實現最高的發電效益。

圖(9)太陽能電力轉換器(資料來源:盈正豫順電子公司網站)

主動式電力濾波器 (APF)

隨著工業自動化設備與非線性負載的普及,電力諧波問題日益嚴重。盈正的 Enersine 系列主動式電力濾波器,採用專利領先技術,能有效抑制諧波、改善電力品質,協助企業符合電力公司的諧波管制標準,避免因電力品質不佳造成的設備損壞與生產中斷。

圖(10)主動式電力濾波器(資料來源:盈正豫順電子公司網站)

圖(11)Active Power Filter(資料來源:盈正豫順電子公司網站)

營收結構與市場分析

產品營收結構

根據 2023 年財報,盈正的營收來源多元,展現其在多個業務領域的均衡發展。其中,專案工程與不斷電系統為兩大營收支柱,合計貢獻超過七成營收。

區域市場分析

盈正的市場布局遍及全球,內外銷比重均衡。台灣內銷市場憑藉其深厚的專案工程經驗與品牌信譽,佔據近半營收。同時,公司積極拓展海外市場,在亞洲、歐洲及美洲均有穩定的營收貢獻,呈現全球化的健康發展態勢。

生產基地與技術核心

生產基地與產能配置

盈正擁有台灣與中國兩大生產樞紐,構成其全球製造網絡的核心。

-

台灣屏東廠:作為總部研發與高階製造中心,屏東廠不僅負責專案工程的整合與執行,也是儲能系統、高階 UPS 等創新產品的生產基地。

-

中國蘇州廠:蘇州廠分兩期建設,二期廠房完工後,產能擴增為一期的五倍,主要負責標準化產品的大規模量產與出口業務,是公司拓展全球市場的重要後盾。

圖(12)生產基地與營業據點(資料來源:盈正豫順電子公司網站)

圖(13)生產基地現況(資料來源:盈正豫順電子公司網站)

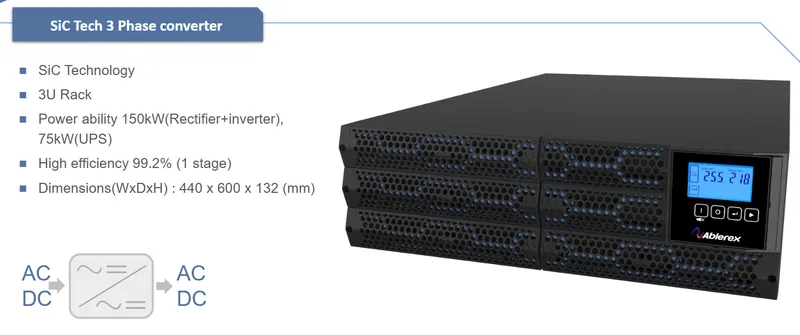

核心技術與研發實力

技術創新是盈正維持競爭力的基石。公司擁有一支超過百人的研發團隊,其中碩博士比例超過 60%,並長期與高雄科技大學進行產學合作。近年,公司重點投入碳化矽(SiC)半導體技術的研發,成功開發出新一代高效率、高功率密度的電源轉換器與 UPS 產品,其 99% 以上的轉換效率與無風扇(Fan-less)設計,不僅大幅降低能源損耗,更延長了產品壽命,展現公司在電力電子領域的技術領先地位。

圖(14)SiC Single Phase converter(資料來源:盈正豫順電子公司網站)

圖(15)SiC Single-phase On-Line UPS(資料來源:盈正豫順電子公司網站)

圖(16)Sic Tech 3 -phase converter(資料來源:盈正豫順電子公司網站)

重大工程與儲能布局

專案工程是盈正的重要業務,尤其在儲能系統領域,公司已累積豐富的實績,成為國內市場的領導者。

近期重大工程實績

| 序號 | 專案名稱 | 應用容量 [MW) | 營運容量(MW) | 儲能容量 (MWh] | 主要功能 |

|---|---|---|---|---|---|

| 1 | 盈正屏東一廠 | 1.53 | 1.206 | 1.512 | 調頻備轉 (dReg 0.25) |

| 2 | 盈正屏東二廠 | 3.06 | 2.412 | 3.024 | 調頻備轉 (dReg 0.25) |

| 3 | 中華電信案場 | 1.36 | 1.072 | 1.344 | 調頻備轉、需量反應、光儲合一 |

| 4 | 國科會儲能中心 | 1.36 | 1.072 | 1.344 | 調頻備轉、需量反應、光儲合一 |

智慧儲能系統解決方案

盈正提供從 10kW 到 100MW 等級的完整儲能解決方案,可根據客戶需求進行彈性配置。其智慧儲能系統不僅能在平時參與電網輔助服務、執行需量反應以降低契約容量,更能在停電時無縫接軌,結合太陽能發電,提供長時間的穩定電力,取代傳統柴油發電機,實現真正的能源自主與綠色轉型。

財務績效綜合評估

2024 年第三季營運概況

盈正 2024 年第三季營運表現亮眼,合併營收達 新台幣 7.58 億元,季增 6.6%,年增 23.7%。受惠於產品組合優化與成本控制得宜,毛利率提升至 28.1%,營業利益率達 5.3%,較去年同期大幅改善 4.5 個百分點。稅後淨利為 2,880 萬元,季增 383.3%,年增 105.9%,單季每股盈餘(EPS)為 0.63 元。

2024 年前三季累計表現

累計 2024 年前三季,合併營收為 20.68 億元,年增 4.7%。然而,受能源事業部營收衰退影響,營業利益率與稅後淨利率較去年同期下滑,前三季累計 EPS 為 0.87 元。公司正積極調整策略,預期第四季營運將重回成長軌道。

| 主要財務數據 (單位:新台幣百萬元) | 2024 年 Q3 | 2024 年前三季 |

|---|---|---|

| 銷貨收入 | 757.6 | 2,068.2 |

| 銷貨毛利率 | 28.1% | 26.8% |

| 營業淨利 | 40.1 | 48.4 |

| 營業淨利率 | 5.3% | 2.3% |

| 稅後淨利 | 28.8 | 39.7 |

| 每股盈餘 (元) | 0.63 | 0.87 |

競爭優勢與市場展望

核心競爭優勢

盈正的核心競爭力來自於其四大支柱:

- 技術研發實力:強大的研發團隊與前瞻的技術布局(如 SiC 技術),確保產品的性能與創新。

- 完整解決方案:提供從單一產品到系統整合的完整服務,滿足客戶多元需求。

- 全球布局網絡:遍布全球的生產基地與服務據點,提供在地化的即時支援。

- 豐富專案實績:在交通、醫療、電信及儲能領域累積的豐富經驗,建立高度的市場信任度。

未來發展策略與展望

展望未來,盈正將持續聚焦於綠色能源與高階電力電子兩大主軸。董事長陳友安指出,隨著全球對電力品質與能源轉型的需求持續擴大,UPS、PV Inverter 及 ESS 市場的成長力道明確。公司將憑藉其在儲能系統的技術領先地位與專案實績,積極爭取國內外大型案場商機。同時,新一代 SiC 高效能產品的推出,可望進一步鞏固其在高階工業與資訊應用市場的領導地位。在多重成長引擎的驅動下,盈正的未來營運表現值得期待。

重點整理

- 多元業務引擎:盈正成功從 UPS 製造商轉型為涵蓋電力品質、再生能源與儲能系統的多元化電力電子解決方案供應商。

- 技術領導地位:公司在儲能系統、太陽能電力轉換器及新一代 SiC 技術方面具備領先優勢,並擁有多項國際認證與獎項肯定。

- 專案工程實力:豐富的重大工程實績,特別是在儲能案場的建置與運維,已成為公司重要的成長動能與競爭壁壘。

- 全球化布局:在台灣、中國、美、歐、日等地設有完整的製造、銷售與服務網絡,有效分散風險並掌握全球商機。

- 財務穩健成長:第三季營收與獲利顯著回升,展現強勁的營運韌性。公司長期維持穩健的股利政策,回饋股東。

參考資料說明

公司官方文件

- 盈正豫順電子股份有限公司 2024 年第三季法人說明會簡報(2024.11)。本研究的財務數據、產品細節、技術研發及業務部門表現主要參考此份簡報,該簡報提供公司最新且權威的營運資訊。

- 盈正豫順電子股份有限公司企業社會責任報告書。本文關於公司供應鏈管理與環保措施的內容,參考此份報告。

研究報告

- MoneyDJ 理財網產業分析報告。該報告提供盈正在電力電子產業的市場定位、競爭對手分析及上下游關係的概覽。

新聞報導

- 經濟日報產業動態報導。報導詳述盈正自建儲能案場並參與台電電力交易平台的重大進展,為本文工程實績分析提供重要參考。

- 鉅亨網財經新聞。該篇報導提供公司對未來太陽能市場的展望及營運預期,為本文市場展望部分提供佐證。