永昕生醫(4726):領航全球生物藥 CDMO 的台灣力量

公司概要與發展歷程

永昕生物醫藥股份有限公司(Mycenax Biotech Inc.,股票代號:4726)成立於 2001 年 9 月 28 日,總部位於新竹縣竹北市。公司專注於生物藥品委託開發暨製造服務(CDMO),歷經多年發展,已從初期蛋白質藥物研發,成功轉型為提供一站式解決方案的專業 CDMO 公司。

永昕於 2013 年 12 月 25 日正式上櫃,並在 2019 年確立其 100% 專注於生物藥 CDMO 的營運模式。公司的主要股東包括台灣晟德集團與日本藥廠 JCR Pharmaceuticals,後者於 2022 年透過私募成為最大股東,深化雙方戰略合作關係。永昕憑藉其完整的技術平台與國際級的生產設施,服務網絡遍及台灣、日本、韓國、美國及歐洲等地,逐步奠定其在全球生物藥供應鏈中的重要地位。

發展歷程分析

公司的發展可劃分為幾個重要階段:

-

創立與奠基期(2001 – 2013): 公司成立後進駐新竹科學園區,完成生物藥廠建置,並於 2008 年登錄興櫃,最終在 2013 年成功轉上櫃,為後續擴張奠定資本基礎。

-

技術與產能擴充期(2014 – 2018): 2014 年,永昕完成台灣首座 2000 公升哺乳類細胞生物反應器生物藥製造廠的建置。2016 年推出自主培養基(MBICHO medium),提升技術自主性與服務競爭力。

-

策略轉型與聚焦期(2019 – 至今): 2019 年,公司全面轉型為專業 CDMO 企業,並整併金樺生醫,強化在抗體藥物複合體(ADC)等新興領域的技術實力。2020 年啟動 GMP 二廠建設,並於 2022 年落成啟用,大幅擴充商業化量產能。2025 年,永昕成功通過日本醫藥品醫療機器總合機構(PMDA)查廠,正式成為國際上市生物藥品的供應商,迎來營運新紀元。

核心業務與服務範疇

永昕的核心經營模式為生物藥 CDMO,並以「大 D 中 M」為品牌定位,意即結合強大的創新開發能力(Development)與適切的生產製造規模(Manufacturing),為全球客戶提供高品質且具成本效益的解決方案。

圖(1)永昕於 2019 年轉型為 100% 專注於生物藥CDMO服務之公司(資料來源:永昕生醫公司網站)

公司提供的服務涵蓋生物藥開發的完整生命週期,從早期的 DNA 序列,到最終的 GMP 藥品放行,形成一站式服務鏈。

服務領域擴展

奠基於超過 20 年的傳統生物藥(如:重組蛋白、單株抗體)開發經驗,永昕近年積極將觸角延伸至新興生物藥領域,包括:

- 抗體藥物複合體(ADC)

- 細胞與基因治療

- 外泌體(Exosome)相關產品

- 質體 DNA(Plasmid DNA)

圖(2)通過查廠、成為全球性的生物藥品供應商(資料來源:永昕生醫公司網站)

透過多元化的技術布局,永昕能滿足不同客戶在新藥開發上的多樣化需求,從而鞏固其在 CDMO 市場的領導地位。

產品系統與應用技術

永昕並無自有品牌藥品銷售,所有產品皆為客戶委託開發製造的生物藥。其技術與應用範疇廣泛,涵蓋多種疾病治療領域,如自體免疫疾病、癌症、罕見疾病及眼科疾病等。

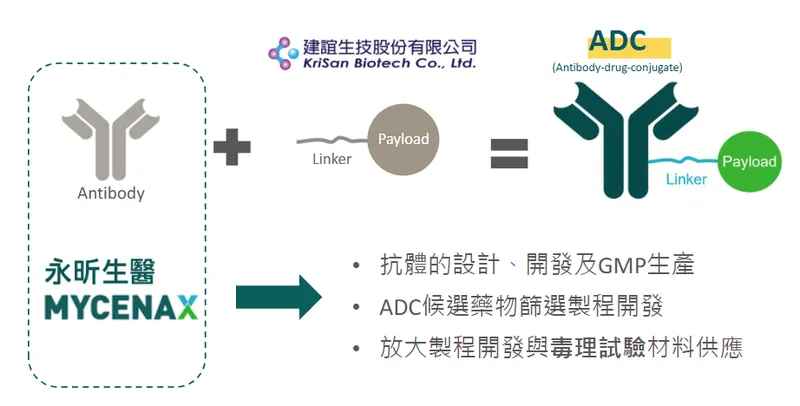

抗體藥物複合體 (ADC) 技術平台

ADC 為當前藥物開發的熱門領域,永昕已建立完整的 ADC 一站式服務平台。公司與建誼生技等夥伴合作,整合抗體設計、連結子(Linker)與藥物酬載(Payload)的開發製造,提供從早期藥物設計到 GMP 生產的完整解決方案。

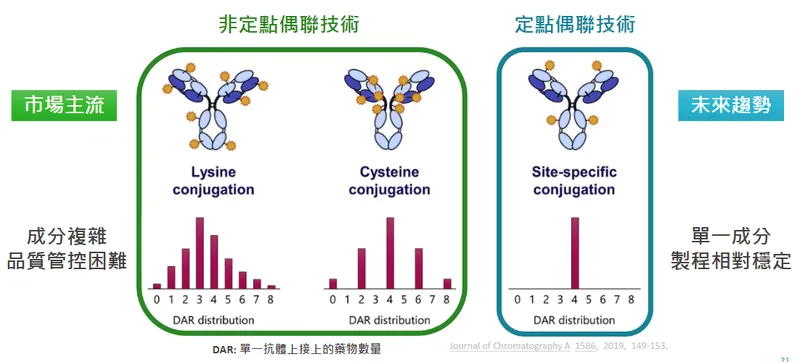

公司的 ADC 技術平台具備以下兩大技術類型:

- 非定點偶聯技術: 作為市場主流技術,永昕已建立成熟的平台化製程,克服品質管控的挑戰。

- 定點偶聯技術: 為未來發展趨勢,公司平台已囊括多種主流方法,可達成藥物抗體比(DAR)8 的高難度技術,確保產品質地均一且製程穩定。

圖(3)ADC 簡介及市場(資料來源:永昕生醫公司網站)

圖(4)打造完整的 ADC 一站式服務(資料來源:永昕生醫公司網站)

圖(5)ADC 兩大技術類型(資料來源:永昕生醫公司網站)

憑藉靈活的平台技術,永昕可在 3 個月內完成製程開發與放大,並在 10 個月內交付臨床試驗用藥,大幅縮短客戶的藥物開發時程。

細胞與基因治療技術平台

為順應再生醫療的發展趨勢,永昕正積極建置細胞治療 GMP 先導工廠,並已建立經驗豐富的研發團隊。公司提供量身打造的客製化服務,涵蓋 CAR-NK、CAR-γδT、幹細胞及外泌體等多種產品開發。

其核心技術亮點包括:

- ExoM 外泌體核心技術: 採用獨特的 3D 自動化量產技術,相較於傳統製程,外泌體的產率與活性可提高 5 倍以上。

- 細胞量產技術: 透過先進的 3D 增生製程,可將 γδT 細胞擴增數萬倍、NK 細胞擴增達百萬倍,達到國際級的商業化量產水準。

2024 年 11 月,永昕與艾沛生醫簽署合作意向書,共同推進異體自然殺手(NK)細胞治療的自動化生產,進一步強化其在細胞治療領域的競爭實力。

營收結構與區域市場分析

永昕的營收完全來自 CDMO 服務收入。隨著國際專案陸續進入商業化量產階段,營收結構與規模預期將有明顯轉變。

區域市場營收分布

根據 2024 年第一季資料,永昕的營收來源高度國際化,海外市場占比超過七成,顯示其全球布局已見成效。

日本市場為永昕最重要的營收來源,佔比高達 47%。這主要歸功於與日本客戶的深度合作以及成功通過 PMDA 查廠,使其成為日本上市生物藥的穩定供應商。台灣與韓國市場亦扮演重要角色,分別貢獻 42% 與 7% 的營收。

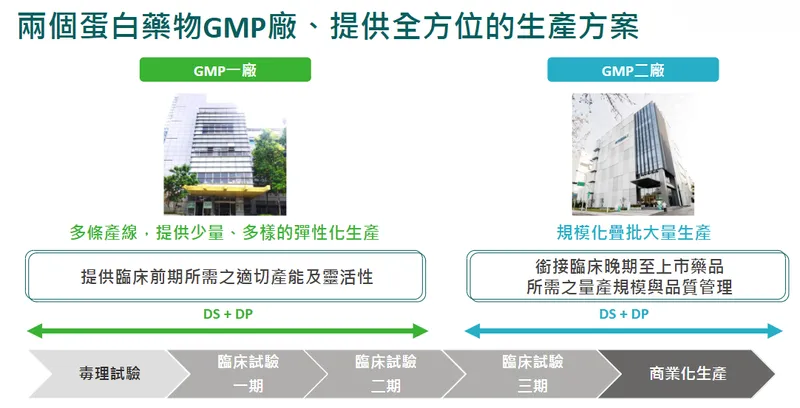

生產基地與產能配置

永昕在台灣擁有兩座符合國際標準的 GMP 生產基地,並正積極規劃海外據點,以滿足全球客戶不斷增長的需求。

台灣生產基地

| 廠區 | 定位 | 主要產能 (原料藥 DS) | 主要產能 (無菌充填 DP) | 特色 |

|---|---|---|---|---|

| GMP 一廠 | 臨床前期、彈性生產 | 哺乳細胞: 50L ~ 2,000L 微生物: 5L ~ 200L |

最高 30 批/年 1,000 ~ 10,000 單位/批 |

多條產線,適合少量多樣的臨床用藥生產 |

| GMP 二廠 | 商業化、規模量產 | 哺乳細胞: 12,000L (2,000L*6) | 最高 80 批/年 10,000 ~ 100,000 單位/批 |

高度自動化,銜接臨床晚期與上市藥品量產 |

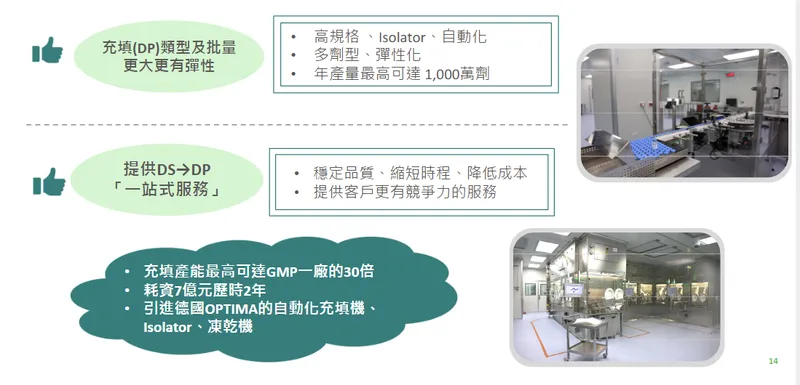

GMP 二廠於 2022 年啟用,其原料藥產能約為一廠的 6 倍。更重要的是,該廠耗資 7 億元引進德國 OPTIMA 自動化充填線,具備隔離器(Isolator)與凍乾技術,無菌充填產能最高可達 GMP 一廠的 30 倍,年產量高達 1,000 萬劑,為公司迎接商業化量產訂單提供了強大後盾。

未來擴廠計畫

為拓展新興業務及深化國際布局,永昕正推動以下重大建設計畫:

| 計畫名稱 | 地點 | 規劃內容 | 目標與進度 |

|---|---|---|---|

| 細胞治療先導工廠 | 台灣竹北 | 建置符合 PIC/S GMP 標準的細胞治療廠房,提供從臨床到商業化的生產服務。 | 進行中,支援再生醫療產品開發。 |

| 日本生物藥製造基地 | 日本 | 與 Alfresa、Kidswell Bio、Chiome Bioscience 三家策略夥伴合作,共同建置原料藥與製劑工廠。 | 2024 年 5 月獲日本政府補助核准,強化亞洲供應鏈。 |

客戶結構與競爭態勢

主要客戶群體分析

永昕的客戶群主要為國內外生技公司及藥廠,特別是缺乏自有產能或需要委外進行特定製程開發的企業。

- 日本 JCR Pharmaceuticals: 不僅是永昕最大的單一客戶,也是最重要的策略股東。JCR 專注於罕見疾病用藥,其部分產品已委託永昕進行商業化量產。

- 韓國 SCD: 為韓國眼用藥廠,其開發的 Eylea 生物相似藥已委託永昕生產,預計 2025 年後陸續在全球市場上市。

- 其他客戶: 涵蓋台灣、新加坡、歐美等地的多家新藥開發公司。

圖(6)韓國 SCD 公司之 Eylea 生物相似藥(資料來源:永昕生醫公司網站)

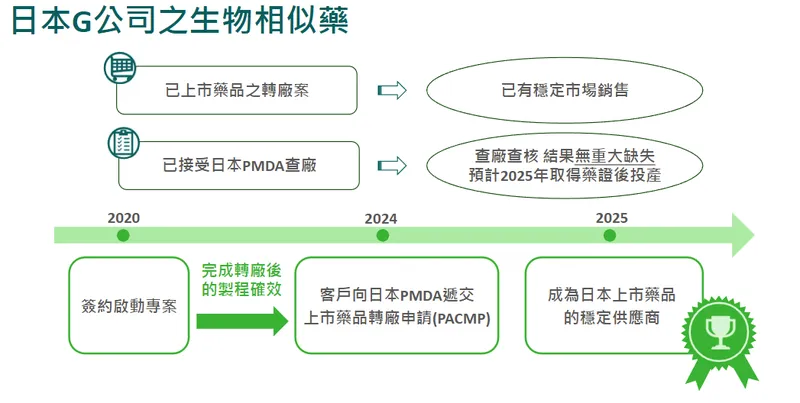

圖(7)日本 G 公司之生物相似藥(資料來源:永昕生醫公司網站)

市場競爭分析

全球生物藥 CDMO 市場成長快速,競爭亦日趨激烈。永昕在台灣的主要競爭對手包括台康生技(6589)與伊甸生物醫藥等。

圖(8)CDMO 專案數量(資料來源:永昕生醫公司網站)

永昕的核心競爭優勢體現在:

- 一站式服務能力: 提供從細胞株開發到最終藥品充填的完整服務鏈,縮短客戶開發時程。

- 國際法規認證: 成功通過日本 PMDA、歐盟 EMA 等多國法規單位查廠,品質管理備受國際肯定。

- 先進技術平台: 在 ADC、細胞治療等高附加價值領域建立技術護城河。

- 穩固的策略夥伴: 與 JCR、Sartorius 及日本三大夥伴的深度合作,強化了技術、供應鏈與市場通路。

近期重大事件與營運展望

永昕自 2024 年下半年起進入營運的關鍵收成期,多項重大計畫展現成果,市場反應熱烈。

近期財務表現

2025 年上半年營收表現穩健,累計前六個月營收約 3.24 億元,年增率超過 15%。儘管因擴廠折舊及研發投入,短期稅後淨利仍為負數,但毛利率與營業利益率已呈現持續改善趨勢,顯示營運效益正逐步提升。

未來發展策略

2025 年是永昕的營運里程碑,公司將正式成為兩項國際上市生物藥品的供應商:

- 韓國 SCD 之 Eylea 生物相似藥: 預計將陸續在加拿大、韓國、日本、美國及歐盟等多國申請藥證上市。

- 日本 G 公司之已上市藥品轉廠案: 已於 2025 年 5 月取得日本 PMDA 的轉廠核准,正式啟動商業化量產,並簽訂長期供貨合約。

隨著 GMP 二廠產能的逐步釋放,以及上述商業化專案的貢獻,法人預期永昕的營收規模有望翻倍增長,營運將正式邁入高速成長期。

圖(9)兩個蛋白藥物GMP廠、提供全方位的生產方案(資料來源:永昕生醫公司網站)

圖(10)GMP ㇐廠產能總覽(資料來源:永昕生醫公司網站)

圖(11)GMP 二廠產能總覽(資料來源:永昕生醫公司網站)

圖(12)GMP 二廠全新進駐之自動化充填線(資料來源:永昕生醫公司網站)

長期發展藍圖

展望未來,永昕將持續深化在三大核心領域的布局:

- 鞏固傳統生物藥 CDMO 業務: 憑藉產能與技術優勢,爭取更多國際大廠的商業化量產訂單。

- 拓展 ADC 業務: 運用領先的技術平台,成為全球 ADC 開發的首選 CDMO 夥伴。

- 搶佔細胞治療市場: 加速細胞治療先導工廠的建置,並透過策略合作,推動異體細胞療法的自動化量產。

重點整理

-

營運邁入新紀元: 2025 年起,永昕正式從臨床階段 CDMO 轉型為國際上市生物藥品的商業化量產供應商,兩大國際專案將成為未來數年穩定的營收支柱。

-

產能大幅擴充: GMP 二廠的全產能運作,特別是年產千萬劑的自動化充填線,為承接大規模訂單提供堅實基礎,預期將帶動營收翻倍成長。

-

技術平台領先: 在 ADC 與細胞治療等高成長潛力的新興領域,已建立完整的技術平台與服務能力,形成差異化競爭優勢。

-

國際布局深化: 成功通過日本 PMDA 嚴格查廠,並與日本三大策略夥伴合資建廠,顯示其在日本市場的實力已獲高度認可,有助於爭取更多國際客戶。

-

財務結構轉佳: 雖然短期仍處於投資階段,但隨著商業化產品陸續貢磯,營收規模放大將帶動獲利能力顯著改善,營運現金流有望轉正。

參考資料說明

公司官方文件

-

永昕生醫 2024 年度法人說明會簡報(2024.12.23)。本研究主要參考法說會簡報的公司營運成果、上市藥品進度、產能配置、技術開發成果及未來展望。該簡報由董事長暨總經理陳佩君博士主講,提供權威的公司營運資訊。

-

永昕生物醫藥股份有限公司官方網站。本文參考其公司發展歷程、核心業務及新聞發布等公開資訊。

研究報告

-

財經 M 平方產業研究報告。報告提供全球生物藥 CDMO 市場規模與成長趨勢分析。

-

各大券商產業研究報告。相關報告深入分析永昕的競爭優勢、財務狀況及未來營運預估。

新聞報導

-

環球生技月刊、經濟日報、工商時報等財經媒體報導(2024-2025)。相關報導詳述永昕的重大事件,包括通過日本 PMDA 查廠、與國際大廠策略合作、新廠啟用及營收表現等。

-

MoneyDJ 理財網、鉅亨網、Yahoo 股市等財經資訊平台。提供公司基本資料、股權結構及歷史財報數據。