泰鼎-KY (4927) 深度分析:泰國 PCB 霸主的轉型陣痛與 AI 伺服器新契機

前言與觀點

泰鼎積體電路股份有限公司(Apex International Co., Ltd.,股票代號:4927)作為深耕泰國超過 20 年的台資 PCB 大廠,長期以來享有「泰國 PCB 王」的美譽。然而,隨著近年中國 PCB 供應鏈大舉南向泰國,當地市場陷入激烈的紅海競爭,導致泰鼎-KY 在 2023 年與 2024 年面臨連續虧損的嚴峻挑戰。

儘管短期營運遭遇逆風,但泰鼎-KY 正積極透過策略結盟尋求突圍。2024 年底與韓國大廠梨樹飛達(Isu Petasys)的合資案,標誌著公司正式從消費性電子轉向 AI 伺服器與高階網通領域的關鍵轉捩點。本文將深入剖析泰鼎-KY 的營運現況、財務結構、轉型策略以及未來的投資價值。

公司概要與發展歷程

深耕泰國的在地化先驅

泰鼎-KY 於 2001 年 9 月在泰國成立,總部位於龍仔厝府(Samut Sakhon)。不同於多數台廠近期才因應地緣政治南向設廠,泰鼎-KY 創立之初即以泰國為唯一生產基地。董事長王樹木先生擁有超過三十年的泰國經商經驗,高階管理團隊亦納入多位泰國籍成員,這種深度的「在地化」管理,使公司在勞工管理、設廠成本及供應鏈整合上,具備後進者難以複製的優勢。

公司於 2015 年 9 月 8 日在台灣證券交易所掛牌上市。截至 2025 年 3 月,員工人數約 7,878 人,廠區土地面積達 223,130 平方公尺,是東南亞地區產能規模最大的台資 PCB 製造商之一。

發展歷程與資本市場軌跡

-

2001年:於泰國成立,專注印刷電路板製造。

-

2010-2011年:登錄興櫃並轉上櫃,開始在資本市場嶄露頭角。

-

2015年:正式上市(TWSE:4927),擴大募資管道以支應擴產。

-

2021年:受惠疫情紅利,EPS 創下 7.25 元高峰。

-

2023-2024年:面臨產業去庫存及中國同業殺價競爭,營運陷入虧損。

-

2024年10月:宣布與韓國 Isu Petasys 合資成立 ISU-APEX,進軍高階伺服器市場。

核心業務與產品系統

產品技術與製程能力

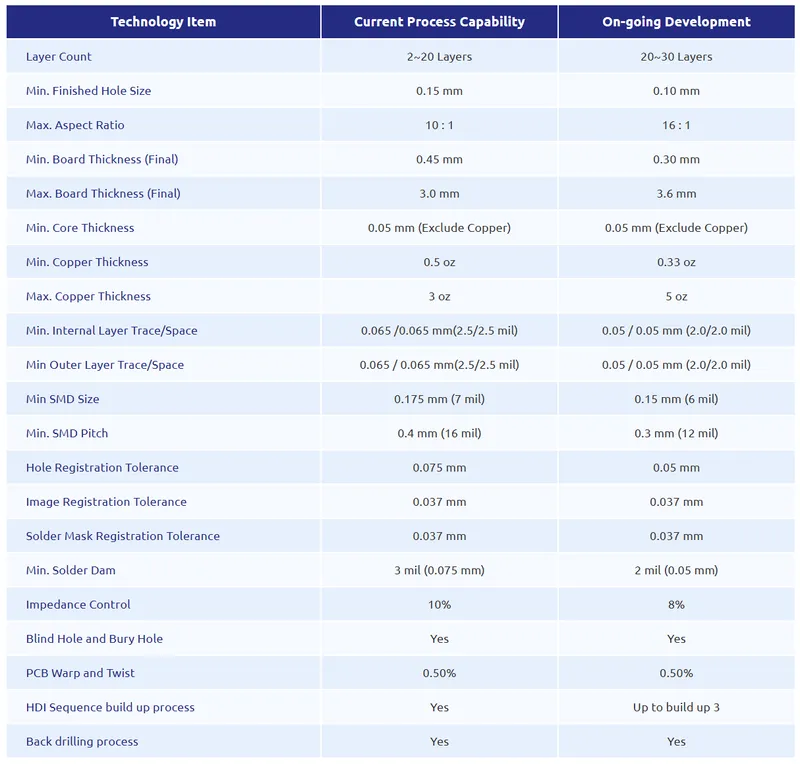

泰鼎-KY 的核心業務專注於傳統硬板(Rigid PCB)的生產,產品光譜涵蓋單面板、雙面板至高階多層板。隨著電子產品輕薄短小的趨勢,公司近年積極提升技術層次,具備 HDI(高密度互連)及高層板的量產能力。

圖(1)製程能力(資料來源:泰鼎-KY公司網站)

從營收結構來看,多層板已成為公司的營收主力,雙面板次之,顯示產品組合持續優化。公司具備高度垂直整合的製程控管能力,能有效控制成本並確保交期。

圖(2)核心產品與控管能力(資料來源:泰鼎-KY公司網站)

應用領域與營收結構

泰鼎-KY 的產品應用廣泛,主要可分為四大領域。根據 2024 年財報數據,其營收比重分析如下:

-

家用與消費性電子(46.2%):為公司傳統主力,產品包含液晶電視、機上盒(STB)、印表機及遊戲機等。主要客戶包括 Sony、Samsung、Canon 等日韓大廠。

-

汽車及工業(22.6%):近年成長最快的區塊,涵蓋車用多媒體、車載網路系統及工業控制板。主要客戶有 Valeo、Bosch、Continental 等。

-

個人電腦(16.4%):主要供應硬碟(HDD)、主機板相關 PCB,客戶包含 Seagate、WD 等。

-

通訊產品(14.8%):應用於路由器、交換機及衛星通訊設備。

圖(3)產品主要應用(資料來源:泰鼎-KY公司網站)

市場競爭與營運挑戰

財務績效分析:轉型期的陣痛

回顧近兩年財報,泰鼎-KY 的營運表現遭受嚴峻考驗。2024 年全年合併營收為 124.59 億元,雖僅較 2023 年微幅下滑 1.3%,但獲利結構嚴重惡化。

近兩年財務數據比較表

| 項目 | 2024年度 | 2023年度 | 變動幅度 |

|---|---|---|---|

| 營業收入 | 124.59 億元 | 126.28 億元 | -1.3% |

| 營業毛利 | 3.04 億元 | 10.28 億元 | -70.5% |

| 毛利率 | 2.4% | 8.1% | -5.7 ppts |

| 營業利益 | (14.71) 億元 | (6.05) 億元 | 虧損擴大 |

| 稅後淨利 | (17.91) 億元 | (7.97) 億元 | 虧損擴大 |

| 每股盈餘 [EPS) | (9.21)元 | (4.20] 元 | – |

虧損主因分析:

-

紅海競爭:中國 PCB 業者為規避關稅及地緣政治風險,大舉湧入泰國設廠,導致當地中低階 PCB 市場供過於求,價格戰激烈。

-

折舊壓力:新廠(Apex 3)龐大的折舊攤提費用,在產能利用率未達滿載的情況下,嚴重侵蝕毛利。

-

產品組合轉型中:高毛利的伺服器與車用產品尚未完全放量,無法彌補消費性電子產品的獲利衰退。

2025 年第一季概況:

雖然 2025 年第一季毛利率回升至 4.81%,顯示成本控管與產品組合調整初見成效,但本業仍處於虧損狀態,單季每股虧損約 1.34 元,顯示轉型之路仍需時間發酵。

客戶結構與供應鏈地位

泰鼎-KY 在供應鏈中扮演關鍵的中游製造角色,上游承接銅箔、基板等原物料,下游則服務全球 EMS 大廠及品牌客戶。

主要客戶群涵蓋全球一線大廠,這也是泰鼎在逆境中仍能維持百億營收規模的關鍵:

-

消費電子:Samsung, Sony, Panasonic, Canon

-

EMS 大廠:Foxconn(鴻海), Pegatron(和碩), QSI(廣達), New Kinpo(金寶)

-

車用客戶:Valeo, Continental

圖(4)主要終端客戶(資料來源:泰鼎-KY公司網站)

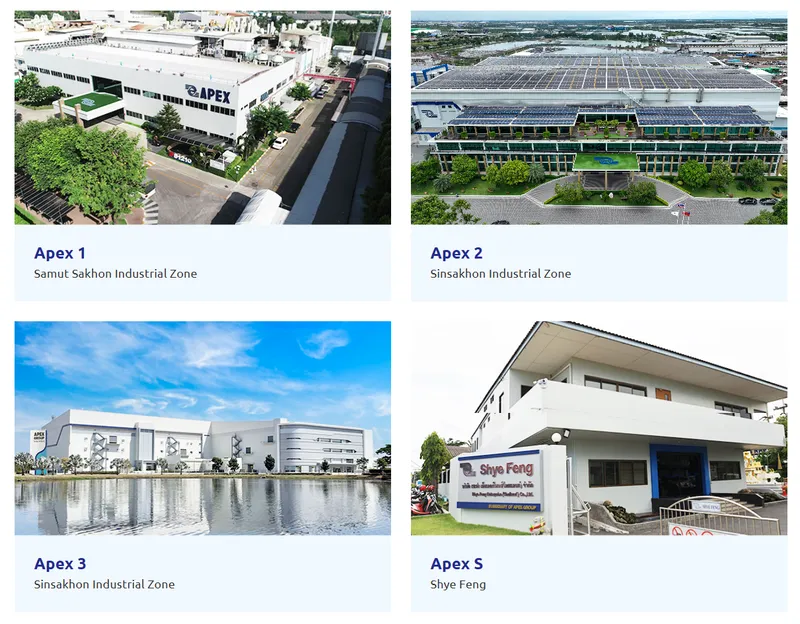

生產基地與產能規劃

泰鼎-KY 的生產全數集中於泰國龍仔厝府,目前擁有三座主要廠房,總月產能約 100 萬平方公尺。

廠區配置與功能

-

Apex 1:專注於生產 2 至 8 層板,主要供應家電與印表機等成熟產品。

-

Apex 2:生產 2 至 12 層板,涵蓋車用與部分通訊產品。

-

Apex 3:最新廠房,具備生產 2 至 20 層板及 HDI 製程能力,是未來承接伺服器與高階網通訂單的核心基地。

圖(5)生產基地(資料來源:泰鼎-KY公司網站)

未來擴充計畫

為配合與韓商的合資計畫及未來高階產能需求,公司已規劃 Apex 4 及 Apex S 廠區。此外,公司於 2025 年初啟動現金增資及發行可轉債計畫,旨在充實營運資金並優化財務結構,為下一階段的擴產做準備。

競爭優勢與未來展望

核心競爭優勢

-

泰國 PCB 霸主地位:相較於剛進入泰國的競爭對手,泰鼎擁有 20 年以上的在地經驗,與當地供應鏈、政府關係及勞工管理建立深厚基礎,能有效控制隱形成本。

-

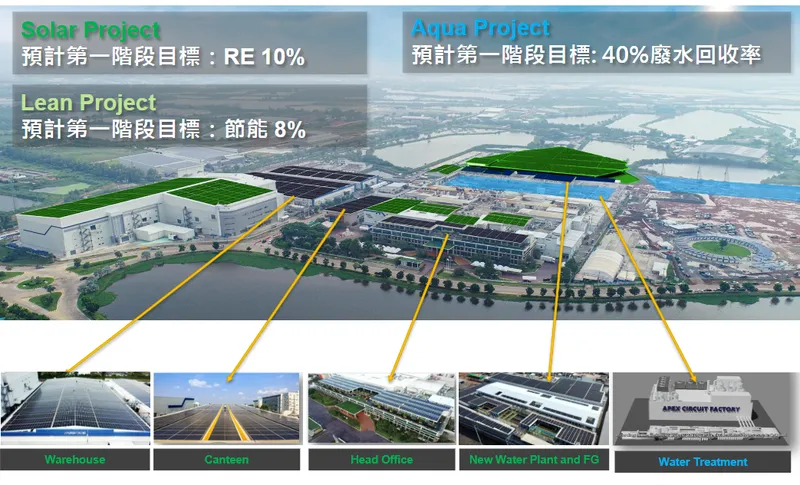

ESG 永續治理:

-

連續三年入選公司治理評鑑前 5%。

-

推動「Green Project」,2024 年太陽能發電減碳量逾 6,000 噸,廢水回收率達 30%。

-

優異的 ESG 評級有助於爭取歐美大廠訂單。

-

-

策略聯盟能力:透過合資模式快速取得高階技術,縮短學習曲線。

圖(6)ESG 規畫(資料來源:泰鼎-KY公司網站)

關鍵轉折:ISU-APEX 合資案

2024 年 10 月,泰鼎-KY 宣布與韓國 PCB 大廠 梨樹飛達(Isu Petasys) 簽署合資協議,成立子公司 ISU-APEX。

-

股權結構:泰鼎出資 1,530 萬泰銖(持股 15%),梨樹飛達持股 85%。

-

策略意義:

-

技術升級:引進梨樹飛達在高層板(High-layer PCB)及 AI 伺服器板的技術。

-

市場切入:藉由韓商通路,直接切入 Google、NVIDIA 等 AI 伺服器供應鏈。

-

產能互補:泰鼎提供穩定的東南亞產能,協助韓商分散地緣風險。

-

此合資案被視為泰鼎擺脫低價紅海競爭、邁向高附加價值市場的關鍵一步,預計 2025 年 起將逐步貢獻營收與獲利。

未來發展策略

展望 2025 年至 2026 年,泰鼎-KY 的營運策略聚焦於三大主軸:

-

優化成本結構:透過組織扁平化與製程改善,降低生產成本,目標是讓毛利率重回雙位數水準。

-

加速伺服器佈局:全力配合 ISU-APEX 的運作,加速 AI 伺服器板的認證與量產,降低消費性電子營收比重。

-

財務體質強化:透過募資計畫改善負債比,確保在產業逆風中維持穩健的現金流。

重點整理

-

營運谷底盤整:受中國同業價格戰影響,泰鼎-KY 2023-2024 年連續虧損,2024 年 EPS 為 -9.21 元,目前正處於營運調整的最壞時期。

-

轉型方向明確:與韓國 Isu Petasys 的合資案是公司未來的最大亮點,將帶動產品線從低毛利的家電板轉向高毛利的 AI 伺服器板。

-

在地優勢穩固:作為泰國最大的台資 PCB 廠,在「China+1」趨勢下,仍是國際大廠分散供應鏈的首選合作夥伴。

-

ESG 價值浮現:優異的永續治理能力,使其在爭取重視綠色供應鏈的歐美客戶時具備加分效果。

-

投資觀察重點:投資人應密切關注 毛利率回升速度 以及 AI 伺服器新訂單的貢獻時程,待本業轉虧為盈訊號浮現,將是評價回升的關鍵時刻。

參考資料說明

公司官方文件

-

泰鼎積體電路股份有限公司 2025 年 3 月法人說明會簡報。本研究之財務數據、產能規劃、營收結構及未來展望,主要依據此份官方簡報進行分析。

-

泰鼎積體電路股份有限公司 2024 年度永續報告書。關於 ESG 策略、綠色能源成效及公司治理評鑑結果,皆參考自此報告。

新聞與產業報導

-

鉅亨網、經濟日報(2024.10 – 2025.05)。參考關於泰鼎與梨樹飛達合資案之詳細內容、股東會改選結果及近期股價波動原因之報導。

-

財訊、今周刊(2025.05)。引用關於 PCB 產業南向泰國造成的競爭態勢分析,以及對泰鼎營運挑戰的深度報導。

金融資訊平台

- Yahoo 奇摩股市、Goodinfo! 台灣股市資訊網。本文之歷史股價、EPS 數據及三大法人動態,參考自上述平台之公開資訊。