系統電(5309):智能製造與儲能技術的創新領航者

公司概要與發展歷程

公司簡介

系統電子工業股份有限公司(Sysgration Ltd.,以下簡稱系統電),股票代號 5309,於 1977 年 10 月 14 日 成立,總部位於台北市內湖區。公司初始專注於車用電子、電力能源環保、VOIP 通訊及電玩遊戲週邊等四大領域,並以 OEM/ODM 模式提供電子產品製造服務。系統電於 1996 年 3 月 正式在台灣證券櫃檯買賣中心掛牌上櫃,目前實收資本額為新台幣 19.09 億元。

系統電定位為技術整合型企業,歷經多年發展與轉型,自 2015 年 起逐步調整業務結構,退出個人電腦(PC)相關業務,聚焦於三大核心領域:汽車電子產品、工業電腦(IPC)產品及工業能源管理產品。公司憑藉自主研發與創新技術,在胎壓偵測器(Tire Pressure Monitoring System, TPMS)、強固型工業電腦及儲能系統(Energy Storage System, ESS)等領域建立重要市場地位,並持續實踐「誠信、熱情、承諾、創新」的企業核心價值。

發展歷程分析

系統電的發展歷程展現其順應市場趨勢、勇於轉型的策略思維:

-

創立初期(1977-1995):公司成立,奠基於多元電子產品的 OEM/ODM 製造服務,累積技術與生產經驗。

-

掛牌上櫃與初步擴張(1996-2014):成功掛牌上櫃,拓展車用電子、通訊、能源等業務範疇,建立初步市場基礎。

-

策略轉型期(2015-至今):果斷退出 PC 相關業務,集中資源發展具備高成長潛力與技術門檻的汽車電子(以 TPMS 為核心)、工業電腦(強固型、車聯網)及能源管理(儲能、電池模組)三大支柱。

-

技術深化與全球布局:成功開發出領先市場的藍牙 TPMS 技術,成為美系電動車大廠獨家供應商。同時,積極拓展儲能業務,於 2023 年 分拆成立子公司電統能源科技股份有限公司(PowerTank Energy Co., Ltd.),專注於智能微電網與電力調頻服務。生產基地橫跨台灣南投、中國惠州與鎮江,並積極籌建美國德州新廠,強化全球供應鏈韌性。

主要業務範疇分析

系統電的營運版圖主要環繞三大核心業務領域,展現其多元化佈局與技術整合能力:

汽車電子產品

此領域為系統電的核心營收來源,以 TPMS 為主力產品。公司不僅是全球前五大 TPMS 供應商之一,更憑藉創新的藍牙 TPMS 技術,成為美系電動車龍頭品牌的全車系獨家供應商。相關產品應用涵蓋乘用車、商用車(物流車、重卡、聯結車)等。隨歐盟自 2024 年 7 月 起強制要求卡車、貨車及公車安裝 TPMS,預期將帶動商用車市場需求顯著增長。系統電的 TPMS 年產能目前約 1,300 萬至 1,400 萬顆,並可透過加班擴充至 1,500 萬顆。

工業電腦(IPC)產品

系統電生產的工業電腦具備高防護等級特性,包含抗高溫、防震防摔、耐衝擊、防水及防粉塵等,適用於工程車輛、農機、礦車、露營車、船舶、倉儲管理及自動化設備等嚴苛環境。近年來,公司積極將 IPC 技術與 AI 結合,開發出強固型 AI IPC(AI BOX),搭載高通(Qualcomm)等高效能處理器,整合 AI 運算與邊緣運算能力,搶攻智慧製造、車隊管理、地質探勘等新興應用市場。此外,公司亦開發自主移動機器人(Autonomous Mobile Robot, AMR),整合 IPC、感測器與鋰電池模組技術,鎖定物流自動化及無人配送商機。

工業能源管理產品

此業務由子公司電統能源主導,涵蓋範圍廣泛,包括:

-

電池備援系統(Battery Backup Unit, BBU):專為資料中心、AI 伺服器設計,提供穩定可靠的備用電力,具備高電壓大電流、優異熱管理及防爆防燒等技術優勢。

-

不斷電系統(Uninterruptible Power Supply, UPS)電池模組:提供高倍率放電能力,滿足電信機房、工業設備等關鍵應用的電力需求。

-

儲能系統(ESS):開發貨櫃型及機櫃型儲能解決方案,最大容量可達 1,500 度電,應用於工廠、商業大樓的削峰填谷、備用電力,並可整合太陽能等再生能源,建構智能微電網。

-

電力輔助服務(Ancillary Services):參與台灣電力公司的電力交易平台,提供調頻備轉(AFC)等輔助服務,協助穩定電網頻率。

-

高頻開關整流器(Switched Mode Rectifier, SMR):開發支援 5G 基站及資料中心特殊需求的高效能整流器產品。

系統電在此領域累積超過 10 年的鋰電池封裝經驗,具備從電芯篩選、電池模組設計、電池管理系統(BMS)開發到系統整合的垂直整合能力。

產品系統與應用說明

核心技術與產品應用

系統電的產品線展現其跨領域技術整合能力,以下為主要產品應用說明:

胎壓偵測器(TPMS)

-

技術亮點:採用藍牙低功耗(BLE)傳輸技術,相較傳統 RF 方案,具備雙向通訊、傳輸距離遠、不易受干擾、配對簡單等優勢,更利於車隊管理數據整合。電池壽命可達 5 至 7 年。

-

應用領域:乘用車(OEM/AM 市場)、商用車(強制安裝趨勢)、工程車輛等。

-

市場地位:全球前五大供應商,美系電動車獨家供應商,並已打入多家歐美傳統車廠供應鏈(含前十大車廠中的六家)。

強固型工業電腦(IPC)與 AI BOX

-

技術亮點:高防護等級(IP65/IP67),耐寬溫、抗震動、防塵防水。AI BOX 搭載高通 QCS8550/QCS6490 等高效能處理器,支援邊緣 AI 運算。

-

應用領域:工程車輛儀表板、車隊管理系統、倉儲堆高機、農業機械自動化、船舶控制、戶外 KIOSK、智慧製造產線監控、地質探勘數據分析等。

-

新興應用:整合 IPC 技術開發 AR 智慧眼鏡,應用於工業維修、遠端協作等場景。

自主移動機器人(AMR)

-

技術亮點:達到 Level 4 自駕等級,整合視覺系統、AI 判讀、自主導航及系統電自有鋰電池模組。部分機種搭載 NVIDIA Jetson 平台。

-

應用領域:倉儲物流(貨物搬運、分揀)、無人配送(Last Mile Delivery,如送餐、送貨)、廠區巡檢等。已在美國加州進行無人送餐服務測試。

電池備援系統(BBU)與儲能系統

-

技術亮點:高能量密度、高功率放電(支援 1C-2C 倍率)、優異熱管理(防止熱失控)、符合 UL9540A 等國際安規認證。BMS 系統具備精準電量估測與健康狀態監控。

-

應用領域:AI 伺服器/資料中心電力備援、5G 基站備用電源、工業 UPS、電網級儲能(AFC 調頻、削峰填谷)、再生能源整合(太陽能、風力)、電動車充電站儲能、家庭儲能等。

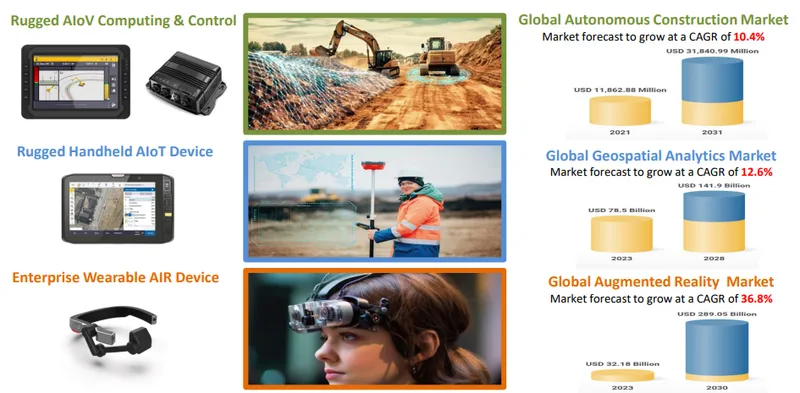

圖(1)AI 增值應用場景垂直市場(資料來源:系統電公司網站)

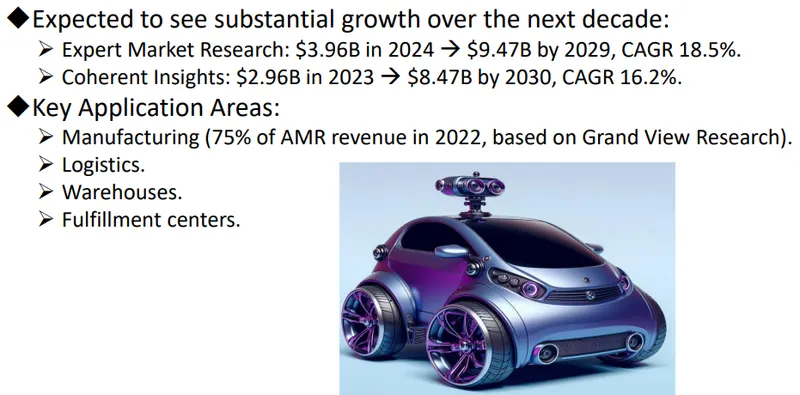

圖(2)自主移動機器人[AMR](資料來源:系統電公司網站)電統能源市場與主要產品(資料來源:系統電公司網站)

營收結構與財務績效分析

產品營收結構

根據公司提供資料與法人報告,系統電的營收結構以汽車電子為重,但近年積極拓展工業電腦與能源管理業務,優化產品組合。

2023 年營收結構:

-

TPMS:佔比約 80%

-

工業電腦:佔比約 15%

-

儲能系統:佔比約 5%

(備註:部分資料來源顯示 2023 年前三季汽車電子佔比達 92.3%,能源管理佔 7.7%,顯示不同統計區間可能略有差異,但 TPMS 為主力的趨勢明確。)

預期 2025 年隨著 BBU、AMR 及 AI BOX 等新產品放量,工業電腦與能源管理的營收佔比將明顯提升,法人預估 IPC 業務營收佔比有機會達到 10% 以上,儲能業務更有翻倍成長的潛力,有助於優化公司整體毛利率與獲利能力。

財務績效分析

-

近年營收趨勢:

-

2024 年:合併營收 31.1 億元,年減 5.44%。主要受 TPMS 客戶庫存調整影響。

-

2025 年 Q1:合併營收 8.73 億元,季增 14.3%,年減幅度收斂。其中 3 月營收 3.1 億元,年增 2.2%,月增 4.52%,呈現回溫跡象,主要受惠 IPC 新專案出貨及 BBU/UPS 需求挹注。

-

-

獲利能力:

-

2024 年:稅後純益 1.2 億元,年減 54.6%,每股盈餘(EPS)為 0.61 元。獲利下滑主因營收減少及儲能、美國廠等新業務前期投入成本較高。

-

毛利率:TPMS 產品毛利率維持在 25% 以上水平,優於同業。隨著高毛利率的 BBU、IPC、AMR 等產品營收比重提升,以及美國廠自動化生產效益顯現,預期 2025 年整體毛利率可望改善。公司預估 2024 年 Q4 毛利率將優於 Q3。

-

-

股利政策:

- 2024 年度:董事會決議擬配發現金股利 0.7 元,配息率高達 114.7%(以 EPS 0.61 元計算),顯示公司願意將獲利與股東分享。

-

研發投入:

- 公司持續投入研發,2024 年 Q3 研發費用達 2.37 億元,佔營收比重 10.1%,維持高檔水準,支持新產品與技術開發。

-

庫藏股計畫:

- 2025 年 4 月 11 日 董事會決議實施庫藏股,預計於 2025 年 4 月 11 日至 6 月 10 日買回 300 萬股。此舉展現公司對自身營運基本面的信心,亦可能用於員工激勵。

客戶群體與供應鏈分析

主要客戶群體

系統電的客戶遍及全球,涵蓋多個產業領域:

-

汽車產業:

-

美系電動車龍頭:為其全車系 TPMS 獨家供應商。

-

歐美傳統汽車大廠:已打入多家一線車廠供應鏈,包括前十大車廠中的六家。

-

商用車製造商:供應物流車、重卡、聯結車等 TPMS 需求。

-

售後維修市場(AM):透過美國廠就近供應北美 AM 市場需求。

-

-

資料中心與電信運營商:

-

雲端服務供應商(CSP):為其資料中心提供 BBU 解決方案(北美客戶驗證中)。

-

電信公司:供應 5G 基站及機房所需 BBU、UPS 電池模組(已打入中國電信客戶)。

-

-

工業與自動化領域:

-

工程機械製造商:提供強固型 IPC。

-

物流與倉儲業者:供應 AMR 及車隊管理系統。

-

製造業:提供智慧工廠所需 AI BOX 及自動化設備零組件。

-

能源產業:提供儲能系統、電力輔助服務解決方案。

-

區域市場分析

系統電的營收主要來自外銷市場,北美為其最大單一市場。

-

美國市場:約佔總營收 50%。主要貢獻來自美系電動車客戶的 TPMS 訂單,未來 BBU、IPC、AMR 等產品以及德州廠的設立,將進一步深化北美市場佈局。

-

亞洲市場:約佔總營收 40%。涵蓋台灣、中國大陸及東南亞等地,中國廠生產儲能模組,並供應當地電信及資料中心客戶。台灣南投廠則為研發及高階產品生產中心。

-

歐洲市場:佔比較低,但受惠於歐盟 TPMS 強制安裝法規,商用車訂單潛力看好。

上下游供應鏈關係

-

上游供應商:

-

半導體晶片:TPMS 及 IPC 所需的感測器、微控制器(MCU)、藍牙通訊 IC、AI 處理器(如 Qualcomm 晶片)等。

-

被動元件:電阻、電容、電感等。

-

印刷電路板(PCB)。

-

鋰電池電芯:儲能產品關鍵原料,系統電具備電芯篩選與管理能力。

-

機構件與線材。

-

-

下游客戶:如上所述,涵蓋汽車、資料中心、電信、工業自動化等多個領域的品牌商或系統整合商。

系統電透過 OEM/ODM 模式服務下游客戶,提供從設計、研發到製造的完整解決方案。在儲能領域,子公司電統能源更提供系統整合與維運服務,展現更深度的價值鏈參與。

營業範圍與地區布局

全球生產基地

系統電建立跨國生產網絡,以滿足不同市場需求並分散風險:

-

台灣南投廠:作為集團的營運總部與研發中心,主要負責核心技術開發、高階 TPMS 產品及 BBU 等儲能產品的生產與驗證。

-

中國大陸廠區:

-

惠州廠:專注於電子元件製造與組裝。

-

鎮江廠:側重於儲能模組等產品的生產。

-

-

美國德州 Plano 廠:為公司近年最重要的海外投資,地理位置優越,鄰近達拉斯市區及國際機場。

-

投資金額:約 3,000 萬美元。

-

建廠時程:原訂 2025 年 Q1 量產,因應客戶需求與關稅考量,已加速推進,力拼 2024 年 Q3 試產,2024 年 Q4 正式量產。

-

生產規劃:初期以 TPMS 為主,後續將導入 BBU、IPC、AMR 組裝、AR/VR 裝置、ECU/BCM 及 UPS 電池模組等產品線。

-

生產特色:採用高度自動化生產線,降低對當地高昂人力的依賴,提升生產效率與獲利能力。

-

策略意義:實現美國在地製造(Made in USA),縮短供應鏈、降低關稅衝擊、快速回應北美客戶需求、爭取美國政府基建及企業訂單。

-

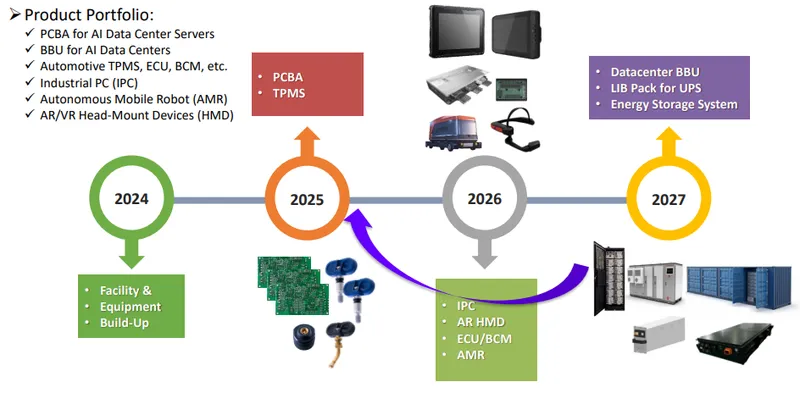

圖(4)美國德州 Plano 廠時程及產品規劃(資料來源:系統電公司網站)

產能規劃

-

TPMS:現有年產能約 1,300-1,500 萬顆。美國廠投產後,預計可增加 300-400 萬顆年產能,使總產能提升至 1,600-1,800 萬顆。

-

儲能產品(BBU/UPS):產能可依據訂單需求彈性擴充,子公司電統能源規劃透過增資支持產能擴建。

-

IPC/AMR:美國廠亦規劃相關產線,支援未來成長需求。

全球銷售與服務網絡

系統電透過全球生產基地及銷售據點,服務遍及美洲、歐洲及亞洲的客戶,建立完整的銷售及服務網絡,提供即時的技術支援與售後服務。中華航空預計於 2025 年 11 月開通台北-達拉斯直飛航線,將有助於提升台灣總部與美國德州廠之間的溝通協調與管理效率。

競爭優勢與市場地位

核心競爭力

系統電能在競爭激烈的電子產業中脫穎而出,主要仰賴以下核心競爭優勢:

-

技術差異化與創新:

-

藍牙 TPMS 領導者:掌握 BLE TPMS 關鍵技術與專利,相較傳統 RF 方案具備顯著優勢,形成技術護城河。

-

儲能系統整合能力:擁有從電池封裝、BMS 設計到系統整合的垂直整合能力,可提供客製化解決方案。

-

AI 邊緣運算整合:將 AI 技術導入 IPC 與 AMR 產品,滿足智慧化應用需求。

-

持續研發投入:維持高比例研發費用,支持新技術與產品開發。

-

-

穩固的客戶關係:

-

深度綁定指標客戶:與美系電動車龍頭建立長期穩固的獨家供應關係,帶來穩定的訂單基礎,並有助於拓展其他車廠客戶。

-

跨領域客戶群:客戶涵蓋汽車、資料中心、電信、工業等多個領域,分散單一產業景氣循環風險。

-

-

全球化生產布局:

-

多地生產基地:台灣、中國、美國三地佈局,提供產能彈性,降低地緣政治風險。

-

美國在地製造優勢:德州廠的設立符合供應鏈區域化趨勢,強化北美市場競爭力。

-

高度自動化生產:有效控制生產成本,提升產品品質與生產效率。

-

-

靈活的經營模式:

-

OEM/ODM 基礎:提供專業代工服務,滿足客戶需求。

-

拓展系統整合服務:在儲能領域提供更高附加價值的系統解決方案與服務。

-

策略聯盟:如此次與岱宇合作,透過交叉持股共同開拓新市場(如電動輔助自行車)。

-

市場競爭地位

-

TPMS 市場:

-

全球排名:位居全球前五大供應商。

-

細分市場:在技術要求較高的藍牙 TPMS 領域處於領先地位。

-

主要競爭對手:包括為升(2231)等傳統 TPMS 廠商,以及部分國際汽車零組件大廠。系統電以技術差異化應對中國廠商的低價競爭。

-

-

儲能市場(BBU/UPS/ESS):

-

市場定位:在資料中心 BBU 領域,目前主要聚焦於中小型客戶及利基市場,正積極爭取大型 CSP 廠商認證。在台電 AFC 輔助服務市場仍處於早期發展階段。

-

主要競爭對手:包括台達電(2308)、光寶科(2301)、旭隼(6409)、中興電(1513)等國內外電源與儲能大廠。系統電的優勢在於鋰電池技術的掌握與垂直整合能力。

-

-

工業電腦(IPC)市場:

-

市場定位:專注於強固型 IPC 及特定應用(如車載、AMR、AI BOX)的利基市場。

-

主要競爭對手:包括研華(2397)、樺漢(6414)、研揚(6579)等 IPC 領導廠商。系統電透過客製化服務與整合 AI、儲能等技術建立差異化。

-

近期重大事件分析

系統電近期營運活動頻繁,展現積極拓展業務與應對市場變化的企圖心(2024 年 Q4 – 2025 Q2):

-

美國德州廠進度加速(2025.04):

-

事件:因應客戶需求及關稅考量,原訂 2025 年 Q1 量產的德州廠,進度提前,力拼 2024 年 Q3 試產,Q4 正式量產。董事長李益仁已親赴美國督導。

-

影響評估:此舉展現公司滿足客戶在地化生產要求的決心,可望搶佔美國製造商機,降低供應鏈風險與成本。全自動化生產線有助於提升獲利能力。初期將生產 TPMS、BBU、IPC 等核心產品。

-

-

與岱宇策略聯盟(2025.04):

-

事件:宣布與健身器材廠岱宇(1598)進行價值 5,000 萬元的交叉持股,達成策略聯盟,共同拓展全球電動輔助自行車(e-Bike)市場。系統電將於 5 月啟用電輔車研發製造新廠。

-

影響評估:結合系統電的汽車電子、電池模組技術與岱宇的品牌、通路(美歐銷售據點)及馬達技術,切入高成長的 e-Bike 市場,為公司帶來新的營收來源,並降低對單一產業依賴。但初期營收貢獻預計有限。

-

-

實施庫藏股(2025.04):

-

事件:董事會決議於 2025 年 4 月 11 日至 6 月 10 日買回 300 萬股庫藏股。

-

影響評估:在股價相對高檔(本益比偏高)之際實施庫藏股,主要目的可能為展現公司對未來營運的信心、穩定股價,或供未來員工認股權等用途。實際執行狀況與買回價格區間值得關注。

-

-

BBU 技術與市場突破(2024.12 – 2025.03):

-

事件:BBU 產品持續取得進展,通過 UL9540A 工業級規格驗證,展現在高負載下穩定供電能力。已打入中國電信客戶,並積極爭取北美 CSP 大廠驗證,法人預估 2025 年下半年有機會開始出貨。

-

影響評估:隨著 AI 伺服器對電力穩定性要求提高,BBU 市場需求強勁。系統電的技術優勢與驗證進展,使其在該領域具備良好成長潛力,法人預估 2025 年 BBU 相關營收可望倍數成長。

-

-

IPC 與 AMR 新單挹注(2025.01 – 2025.04):

-

事件:IPC 新專案提前至 2025 年 3 月開始量產出貨,應用於 AI 邊緣運算。AMR 自駕機器人於 2024 年 Q4 開始量產出貨,營收佔比近 1 成,並規劃拓展至全美市場。

-

影響評估:IPC 與 AMR 等高毛利產品線的放量,有助於優化產品組合、提升獲利能力。法人看好 2025 年 IPC 業務可望有雙位數甚至倍數成長。

-

-

營運表現回溫(2025.03):

-

事件:3 月合併營收 3.1 億元,年增 2.2%,月增 4.52%,創近 11 個月新高。Q1 合併營收 8.73 億元,季增 14.3%。

-

影響評估:營收呈現觸底反彈跡象,顯示 TPMS 客戶庫存調整近尾聲,且 IPC、BBU 等新動能開始發酵。公司預期 2025 年營運將重返成長軌道。

-

-

私募引資計畫(2025.02-03):

-

事件:董事會決議辦理上限 2,500 萬股的私募普通股,引進策略性投資人。

-

影響評估:引進策略夥伴可能有助於加速新技術開發、拓展市場通路或強化供應鏈合作,但需留意股權稀釋影響。

-

未來發展策略展望

短期發展計畫(1-2 年)

-

美國德州廠順利量產:確保 2024 年 Q4 量產目標達成,初期以 TPMS 為主,逐步導入 BBU、IPC 等產線,提升產能利用率與在地供應能力。

-

BBU 市場拓展:完成北美主要 CSP 客戶驗證並開始供貨,實現 2025 年 BBU 業務倍數成長目標。

-

IPC/AMR 業務放量:擴大 AI BOX、AMR 等新產品出貨規模,提升 IPC 業務營收佔比與獲利貢獻。

-

TPMS 市場鞏固:把握商用車強制安裝需求,拓展歐美客戶,維持 TPMS 業務穩定增長。

-

電輔車合作深化:與岱宇合作開發具競爭力的 e-Bike 解決方案,初步建立市場灘頭堡。

-

財務目標:力求 2025 年整體營收重返成長軌道,並透過優化產品組合提升毛利率與 EPS。

中長期發展藍圖(3-5 年)

-

技術持續領先:

-

深化藍牙 TPMS 技術,開發整合更多感測功能(如胎紋偵測)的新一代產品。

-

強化 AI 邊緣運算技術於 IPC、AMR 的應用。

-

提升儲能系統能量密度、安全性與智慧化管理能力。

-

-

能源管理事業擴張:

-

推動子公司電統能源 IPO,擴大營運規模。

-

爭取國內外大型儲能案場、微電網及電力輔助服務標案。

-

開發新一代 SMR 等電源產品。

-

-

全球化布局深化:

-

擴大美國廠產品線與產能,建立北美完整供應鏈。

-

評估在歐洲或其他新興市場設立生產或服務據點的可能性。

-

-

新興應用探索:

-

持續拓展 AMR 在不同場景的應用。

-

探索 AR/VR 裝置在工業領域的潛力。

-

評估其他結合公司核心技術(感測、通訊、電源管理、AI)的新興市場機會。

-

-

永續經營:將 ESG 理念融入營運,開發環保節能產品,提升企業永續價值。

重點整理

-

核心業務穩健:系統電以 TPMS 為基石,憑藉領先的藍牙技術及穩固的美系電動車客戶關係,維持市場領導地位。

-

多元引擎啟動:積極拓展工業電腦(IPC)與能源管理(BBU/儲能)兩大新興業務,已見初步成效,AMR 與 AI BOX 開始貢獻營收,BBU 打入資料中心供應鏈,成長潛力可期。

-

美國製造先機:德州新廠加速建置並即將投產,實現在地化生產,有助於掌握北美市場商機、降低成本與風險,為重要成長催化劑。

-

技術整合優勢:公司擅長整合感測、通訊、電源管理、AI 等技術,應用於多元產品線,提供客戶一站式解決方案。

-

財務狀況回溫:歷經 2024 年調整,2025 年 Q1 營收已現反彈,法人看好全年營運重返成長。高配息政策顯示對股東回饋的重視。

-

策略佈局清晰:透過產品組合優化、全球產能擴張(尤其美國廠)、策略聯盟(如與岱宇合作)及子公司分拆(電統能源),積極應對市場變化,追求長期永續成長。

-

潛在風險注意:需關注全球車市景氣、TPMS 市場競爭加劇、新業務(BBU/AMR)客戶驗證與放量進度、美國廠量產初期挑戰、以及技術快速迭代的風險。

參考資料說明

公司官方文件

- 系統電子工業股份有限公司 2024 年第三季法人說明會簡報(2024.12.4)

本研究主要參考法說會簡報的財務數據、產品結構分析及未來營運展望。該簡報詳細說明公司在 TPMS、IPC 及儲能系統等領域的最新發展。

- 系統電子 2024 年第三季合併財務報告(2024.11.13)

本文的財務分析主要依據此份財報,包含營收、毛利率、營業費用及稅後淨利等關鍵數據。

- 系統電子 2024 年度財務報告及股利分派公告(約 2025.02.27)

提供 2024 全年營運成果、EPS 及股利政策資訊。

- 系統電子庫藏股決議公告(約 2025.04.11)

說明庫藏股買回期間與數量。

- 系統電子私募普通股決議公告(約 2025.02.27-03.13)

說明私募計畫及目的。

研究報告

- 日本野村證券產業研究報告(2024.12)

該報告深入分析系統電的產品組合、市場布局及競爭優勢,對本文的產業分析提供重要參考。

- 元大投顧產業分析報告(2024.12)

研究報告提供系統電在汽車電子、工業電腦及儲能系統領域的專業分析,以及對公司未來發展的評估。

營運分析資料

- 系統電子第三季營運報告(2024.11)

報告詳述公司在 TPMS、IPC 及儲能系統的營運表現,並提供美國廠建置進度及新產品開發情況。

- 公司投資人關係簡報(2024.12)

提供系統電在全球市場的布局策略、產品發展方向及未來營運展望等重要資訊。

- MoneyDJ 理財網、財報狗、Goodinfo! 等財經資訊平台關於系統電之公司資料、營收、財報、新聞等彙整資訊(持續更新至 2025.04)。

新聞報導

- 工商時報、經濟日報、鉅亨網等財經媒體關於系統電之新聞報導(2024.12 – 2025.04)

內容涵蓋:BBU 技術驗證進度、美國廠建廠時程更新、自駕機器人量產、與岱宇策略合作、庫藏股實施、月營收公告、法人展望等。

產業研究資料

- 全球 TPMS 市場研究報告(2024.12)

提供 TPMS 市場的成長趨勢及區域分布分析。

- 工業電腦產業分析報告(2024.12)

分析工業電腦市場的發展趨勢與應用。

- 全球資料中心 BBU/儲能市場研究報告(相關年份)

提供儲能市場規模、成長動能及技術趨勢。

- 自主移動機器人(AMR)市場研究報告(相關年份)

分析 AMR 市場規模、成長率及主要應用領域。

(註:本文內容主要依據上述 2024 年 Q3 至 2025 年 Q2 初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。)